Размер рынка кохлеарных имплантатов, доля, рост и анализ отрасли, по компонентам (системы, обновления и аксессуары), по типу (односторонние, двусторонние), по пациентам (взрослые, педиатрические), по отраслям конечных пользователей и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок включает разработку, производство, распространение и продажу устройств кохлеарной имплантации, которые представляют собой современные медицинские устройства, предназначенные для восстановления или улучшения слуха у людей с тяжелой или глубокой сенсоневральной тугоухостью.

Оно охватывает разные возрастные группы, в том числе детей и взрослых, и направлено на различную степень нарушений слуха: от односторонней глухоты до двусторонней тугоухости. Отчет предлагает тщательную оценку основных факторов, влияющих на рынок, а также подробный региональный анализ и конкурентную среду, влияющую на динамику рынка.

Рынок кохлеарных имплантатовОбзор

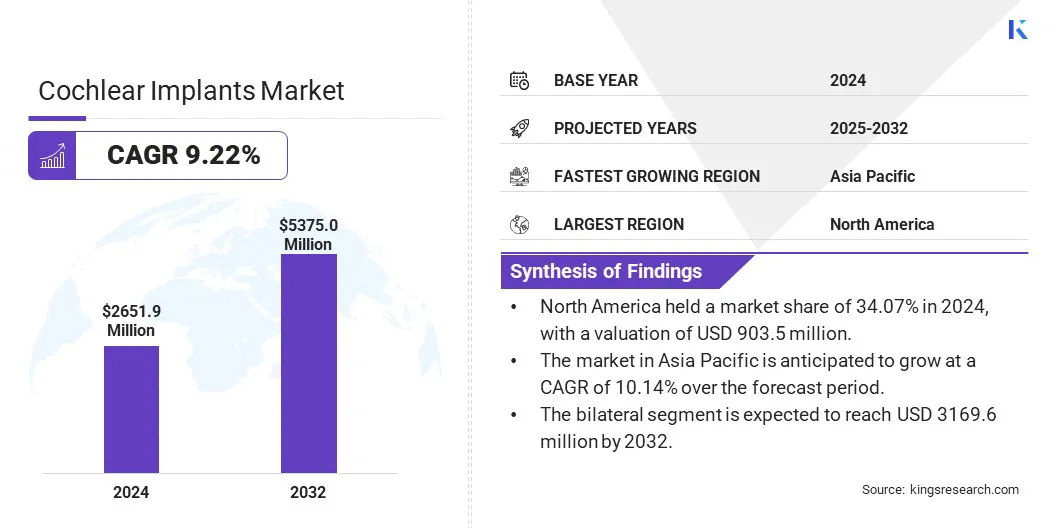

Объем мирового рынка кохлеарных имплантатов оценивался в 2651,9 миллиона долларов США в 2024 году и, по прогнозам, вырастет с 2894,3 миллиона долларов США в 2025 году до 5375,0 миллиона долларов США к 2032 году, демонстрируя среднегодовой темп роста 9,22% в течение прогнозируемого периода.

Движущей силой рынка является растущая осведомленность о потере слуха и ранней диагностике, увеличение государственной поддержки и финансирования слухопротезирования, а также расширение инфраструктуры здравоохранения в развивающихся регионах. Кроме того, растущее распространение двусторонних имплантатов и интеграция с цифровыми технологиями поддерживают спрос на кохлеарные имплантаты и улучшают результаты лечения пациентов во всем мире.

Основными компаниями, работающими в отрасли кохлеарных имплантатов, являются Cochlear Ltd, Sonova, MED-EL Medical Electronics, Demant A/S, ZHEJIANG NUROTRON BIOTECHNOLOGY CO., LTD, Amplifon, Neubio AG, TODOC Co., Ltd., Shanghai Listent Medical TECH Co., Ltd, Medtronic, Advanced Bionics AG и дочерние компании, Envoy Medical Corporation и iotaMotion, Inc.

Нормативные достижения расширяют критерии кандидатуры на кохлеарную имплантацию, обеспечивая доступ к более широкой группе пациентов с различной степенью потери слуха. Эти изменения решают давние проблемы сохранения слуха, способствуют более раннему вмешательству и более широкому внедрению. На рынке регистрируется рост использования и рост спроса на передовые решения в области имплантатов.

В октябре 2024 года Управление по санитарному надзору за качеством пищевых продуктов и медикаментов США (FDA) одобрило расширенные показания для кохлеарных имплантатов MED-EL, что открывает доступ к ним большему количеству взрослых с остаточным слухом. Эта регулятивная веха устраняет разрыв между традиционным кохлеарным имплантатом и электроакустической стимуляцией (EAS). Инициатива поддерживает более широкое использование, решая проблемы сохранения слуха, при этом данные подтверждают, что электродные матрицы FLEX компании MED-EL могут поддерживать остаточный слух во время имплантации. Это одобрение представляет собой шаг вперед в улучшении доступа к лечению и решении проблемы недостаточного использования среди подходящих взрослых кандидатов на кохлеарную имплантацию в США.

Ключевые моменты:

Объем рынка кохлеарных имплантатов в 2024 году оценивался в 5375,0 млн долларов США.

Прогнозируется, что рынок будет расти в среднем на 9,22% в период с 2025 по 2032 год.

В 2024 году доля рынка Северной Америки составляла 34,07% при оценке в 903,5 миллиона долларов США.

Выручка системного сегмента в 2024 году составила 1445,5 млн долларов США.

Ожидается, что к 2032 году двусторонний сегмент достигнет 3169,6 млн долларов США.

Ожидается, что в педиатрическом сегменте будет зарегистрирован самый быстрый среднегодовой темп роста — 9,44% за прогнозируемый период.

По прогнозам, к 2032 году выручка больничного сегмента составит 2242,6 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 10,14% в течение прогнозируемого периода.

Драйвер рынка

Растущая распространенность потери слуха

Растущая распространенность потери слуха способствует росту рынка кохлеарных имплантатов. Потеря слуха является широко признанной проблемой здравоохранения, поэтому особое внимание уделяется ранней диагностике и эффективному вмешательству. Кохлеарные имплантаты становятся надежным решением для людей, которым обычные слуховые аппараты не приносят пользы, предлагая улучшенное восприятие речи и качество жизни.

Растущая распространенность потери слуха создает высокий спрос на передовые технологии кохлеарной имплантации, раннее вмешательство и комплексные реабилитационные услуги.

По данным Всемирной организации здравоохранения, в 2024 году более 5% мирового населения (около 430 миллионов человек), в том числе 34 миллиона детей, живут с инвалидизирующей потерей слуха и нуждаются в реабилитации. По прогнозам, к 2050 году это число превысит 700 миллионов, а это означает, что во всем мире пострадает 1 из каждых 10 человек.

Рыночный вызов

Ограниченная осведомленность в развивающихся странах

Ограниченная осведомленность о кохлеарных имплантах в развивающихся странах представляет собой серьезную проблему для роста рынка. Многие люди в развивающихся странах не знают о доступности и преимуществах кохлеарной имплантации как метода лечения тяжелой потери слуха. Отсутствие знаний приводит к задержке диагностики и лечения, снижая шансы на успешную реабилитацию.

Кроме того, культурные заблуждения и стигма в отношении нарушений слуха и медицинских устройств еще больше мешают принятию. В результате многие пациенты остаются без лечения, что ограничивает общее внедрение кохлеарных имплантатов на этих рынках.

Компании проводят целевые образовательные и информационные кампании, чтобы улучшить понимание преимуществ кохлеарного имплантата среди пациентов и медицинских работников. Установлены партнерские отношения с местными поставщиками медицинских услуг для улучшения ранней диагностики и количества направлений.

Кроме того, производители инвестируют в программы обучения для приобретения клинического опыта и расширения возможностей обслуживания. Эти инициативы направлены на увеличение проникновения на рынки и стимулирование устойчивого роста на развивающихся рынках.

Рыночный тренд

Передовая технология прецизионной имплантации

Передовые технологии прецизионных имплантатов меняют хирургию кохлеарной имплантации за счет интеграции мониторинга в реальном времени и систем обратной связи на основе искусственного интеллекта. Эти инновации позволяют хирургам точно размещать электроды в улитке, сводя к минимуму такие риски, как повреждение тканей и неправильное введение.

Повышенная точность улучшает результаты лечения пациентов, обеспечивая оптимальную стимуляцию нервов и улучшение слуха. Кроме того, отказ от традиционной интраоперационной визуализации сокращает время операции и воздействие анестезии.

Постоянное развитие этой технологии делает процедуры более безопасными, эффективными и надежными, что в конечном итоге способствует улучшению слуховой реабилитации и качеству жизни людей с тяжелой потерей слуха.

В марте 2025 года CMRI Калькутты представил технологию SmartNav для хирургии кохлеарной имплантации, став первым центром в Восточной Индии, принявшим эту передовую систему. Эта инновационная технология повышает хирургическую точность, обеспечивая обратную связь в режиме реального времени при размещении электродов, устраняя необходимость во интраоперационной рентгенографии и сокращая время анестезии. Инициатива направлена на улучшение результатов лечения пациентов за счет точности, основанной на искусственном интеллекте, непрерывного мониторинга реакции нервов и более безопасного и контролируемого введения электродов, что знаменует собой значительный прогресс в процедурах кохлеарной имплантации в регионе.

Снимок отчета о рынке кохлеарных имплантатов

Сегментация

Подробности

По компоненту

Системы, обновления и аксессуары

По типу

Односторонний, Двусторонний

По пациенту

Взрослый, Педиатрический

По отраслям конечных пользователей

Больницы, ЛОР-клиники, Другое

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По компонентам (системы, обновления и аксессуары). В 2024 году системный сегмент заработал 1445,5 млн долларов США благодаря растущему внедрению комплексных решений по кохлеарной имплантации.

По типу (односторонние, двусторонние): в 2024 году двусторонние устройства занимали 59,85% рынка благодаря улучшению слуховых результатов и растущим клиническим предпочтениям.

По пациентам (взрослым, детям). По прогнозам, к 2032 году сегмент взрослых достигнет 3060,0 млн долларов США, чему будет способствовать рост случаев возрастной потери слуха и повышение осведомленности.

По отраслям конечных пользователей (больницы, ЛОР-клиники и другие): сегмент больниц заработал в 2024 году 1117,2 млн долларов США благодаря увеличению объемов хирургических операций и доступности специализированной помощи.

Рынок кохлеарных имплантатовРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2024 году на долю Северной Америки пришлось 34,07% рынка кохлеарных имплантатов с оценкой в 903,5 миллиона долларов США. Это доминирование обусловлено растущими инновациями в слуховых технологиях, такими как беспроводная связь и слуховая интеграция. Ключевые игроки рынка в регионе сосредоточены на улучшении пользовательского опыта за счет возможностей бесперебойной потоковой передачи и улучшения характеристик бинаурального слуха.

Рынок также получает выгоду от сильного акцента на совместные исследования и разработки, направленные на удовлетворение растущих потребностей пациентов. Кроме того, присутствие ключевых отраслевых конференций и платформ передового опыта в Северной Америке способствует обмену знаниями и ускоряет внедрение решений по кохлеарной имплантации нового поколения.

В июле 2024 года MED-EL и Starkey объявили о стратегическом сотрудничестве по разработке нового способа прослушивания с поддержкой Bluetooth для пользователей кохлеарных имплантатов MED-EL и слуховых аппаратов Starkey. Инициатива, представленная на конференции CI2024 в Ванкувере, направлена на обеспечение бесперебойного бинаурального слуха за счет расширенных возможностей потоковой передачи. Это партнерство отражает общую приверженность инновациям и ориентированным на пользователя решениям, обеспечивающим интегрированную связь, которая улучшает слуховой опыт пользователей имплантатов.

Индустрия кохлеарных имплантатов в Азиатско-Тихоокеанском регионе будет расти уверенными среднегодовыми темпами в 10,14% в течение прогнозируемого периода. Этот рост объясняется ростом правительственных инициатив, направленных на улучшение слухопротезирования и расширение доступа к передовым слуховым технологиям.

Растущая осведомленность о потере слуха и раннем вмешательстве повышают спрос на кохлеарные имплантаты, особенно среди педиатрических групп. Кроме того, значительные инвестиции в исследования и разработки со стороны академических учреждений и технологических компаний способствуют инновациям в области слуховых решений.

Сотрудничество между поставщиками медицинских услуг, исследовательскими организациями и технологическими фирмами улучшает реабилитационные услуги и улучшает результаты лечения пациентов, что еще больше способствует расширению рынка во всем регионе.

В мае 2024 года Федерация инвалидов Китая (CDPF) сообщила, что почти 90% детей с нарушениями слуха в Китае используют кохлеарные имплантаты, что обеспечивает лучший доступ к общению и образованию. Федерация продвигает ключевые исследовательские проекты в области реабилитации инвалидов и ассистивных технологий. В семи из этих проектов участвуют 25 университетов, 16 научно-исследовательских институтов и 24 предприятия для поддержки людей с нарушениями слуха по всей стране.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) является регулирующим органом в отношении кохлеарных имплантатов, гарантируя их безопасность и эффективность перед поступлением на рынок.

В КитаеУправление по санитарному надзору за качеством пищевых продуктов и медикаментов Китая (CFDA) является основным регулирующим органом медицинского оборудования в Китае, включая кохлеарные имплантаты. Производители должны получить одобрение CFDA, прежде чем их продукция сможет продаваться на китайском рынке.

В Индии, Центральная организация по контролю за стандартами лекарственных средств (CDSCO) является основным регулирующим органом фармацевтических препаратов и медицинского оборудования в Индии. Они обеспечивают безопасность и эффективность медицинских устройств, включая кохлеарные имплантаты. Для производства и продажи кохлеарных имплантатов в Индии требуется одобрение CDSCO.

В Европе,Медицинское оборудованиеРегламент (MDR) является регулирующим органом для кохлеарных имплантатов. MDR требует наличия знака CE для одобрения, означающего, что устройство соответствует определенным стандартам качества и безопасности.

Конкурентная среда

Игроки рынка сосредоточивают внимание на стратегических приобретениях, чтобы расширить свое присутствие на рынке кохлеарных имплантатов. Они расширяют портфолио своей продукции и увеличивают свое глобальное присутствие за счет приобретения авторитетных предприятий по производству кохлеарных имплантатов.

Кроме того, они стремятся интегрировать технологии и обеспечить постоянную поддержку существующих пользователей, улучшая результаты и удовлетворенность пациентов. Кроме того, игроки обязуются заключать долгосрочные соглашения об обслуживании и поддержке, чтобы облегчить плавный переход клиентов и сохранить лояльность к бренду, что еще больше укрепит их позиции на рынке.

В мае 2024 года Cochlear Limited приобрела у Demant бизнес по производству кохлеарных имплантатов Oticon, что ознаменовало стратегический шаг по расширению своего глобального присутствия в сфере имплантируемых слуховых решений. Компания стремится поддержать долгосрочные результаты слуха более чем 20 000 пользователей кохлеарных имплантов Oticon и постепенно перевести их на технологию Cochlear.

Список ключевых компаний на рынке кохлеарных имплантатов:

Последние события (слияния и поглощения/партнерство/запуск продуктов)

В мае 2025 г., iotaMotion, Inc. ознаменовала первое международное использование своей системы введения iotaSOFT в рамках предпродажного клинического исследования в Университетской больнице Цюриха под руководством профессора Александра Хубера. Эта научно-исследовательская инициатива направлена на оценку электрокохлеографических сигналов во время установки электродной матрицы кохлеарного имплантата с контролируемой скоростью и знаменует собой значительный прогресс в роботизированной хирургии кохлеарной имплантации. Проект направлен на повышение хирургической точности, оптимизацию интраоперационного мониторинга в режиме реального времени и продвижение глобальных инноваций в технологиях восстановления слуха.

В марте 2025 г., Cochlear и GN расширили свой альянс Smart Hearing Alliance, чтобы усилить совместные исследования и разработки, направленные на продвижение интегрированных слуховых решений. Сотрудничество сосредоточено на использовании искусственного интеллекта и глубоких нейронных сетей для улучшения обработки звука, подключения и удобства использования для пользователей кохлеарных имплантатов и слуховых аппаратов.

В июле 2024 г., MED-EL, мировой поставщик слуховых имплантатов, приобрела австрийскую компанию BHM-Tech, специализирующуюся на слуховых системах костной проводимости. Стратегический шаг направлен на укрепление позиций MED-EL в секторе слуховых решений за счет расширения портфеля продуктов, включив в него передовую технологию костной проводимости BHM-Tech. Это приобретение расширяет возможности MED-EL предлагать более широкий спектр слуховых решений для людей с различными типами потери слуха.

В марте 2024 г., Evercare Group и MED-EL объединились для улучшения доступа к передовому лечению кохлеарной имплантации в таких странах, как Нигерия, Кения и Пакистан. Это сотрудничество использует опыт Evercare в сфере частного здравоохранения в Африке и Южной Азии, а также лидерство MED-EL в технологии слуховых имплантатов.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка кохлеарных имплантатов в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто являются ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.