Облачный рынок управляемых услуг, общие, акции, анализ роста и отрасли, по типу (бизнес -услуги, сетевые услуги, услуги безопасности, услуги центров обработки данных, услуги мобильности), развертывание (государственные, частные, гибридные), по организации (крупные предприятия, малые и средние предприятия), по вертикали и региональному анализу, 2025-2032

Страницы: 220 | Базовый год: 2024 | Релиз: июль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает широкий спектр аутсорсинговых ИТ -функций, выполняемых через облачную инфраструктуру, включая управление сетью, службы безопасности, хранение данных, мониторинг приложений и поддержку облачной миграции.

На этом рынке участвуют сторонние поставщики, управляющие и оптимизируют облачные операции компании, позволяя организациям оптимизировать ИТ-процессы, уменьшать собственные сложности и поддерживать непрерывную производительность в общественных, частных и гибридных облачных средах.

Рынок облачных управляемых услугОбзор

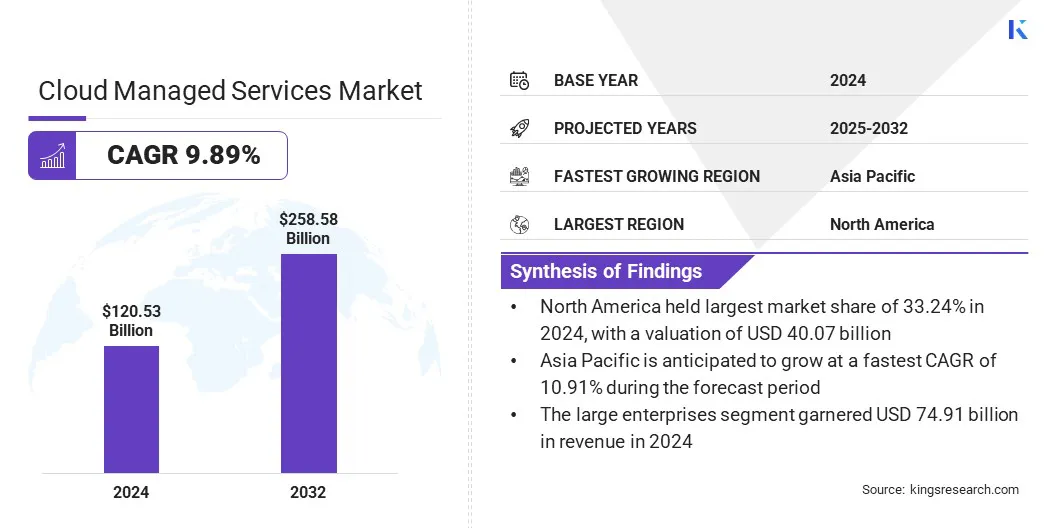

Глобальный размер рынка облачных услуг оценивался в 120,53 млрд долларов США в 2024 году и, по прогнозам, будет расти с 131,70 млрд долларов США в 2025 году до 258,58 млрд долларов США к 2032 году, демонстрируя CAGR 9,89% в течение прогнозируемого периода.

Рынок быстро растет, так как все больше предприятий используют облачные вычисления для выполнения своих операций. Компании хотят гибких, доступных ИТ -решений и часто нуждаются в помощи в управлении облачными системами, которые могут быть сложными. Наняв экспертных поставщиков услуг, они могут сэкономить время и сосредоточиться на своей основной работе. Рост в удаленной работе, цифровых инструментах и необходимости лучшей безопасности и соответствия данных также способствуют этому рынку.

Ключевые основные моменты

Размер индустрии управления облачными услугами был оценен в 120,53 млрд долларов США в 2024 году.

Предполагается, что рынок вырастет в среднем на 9,89% с 2025 по 2032 год.

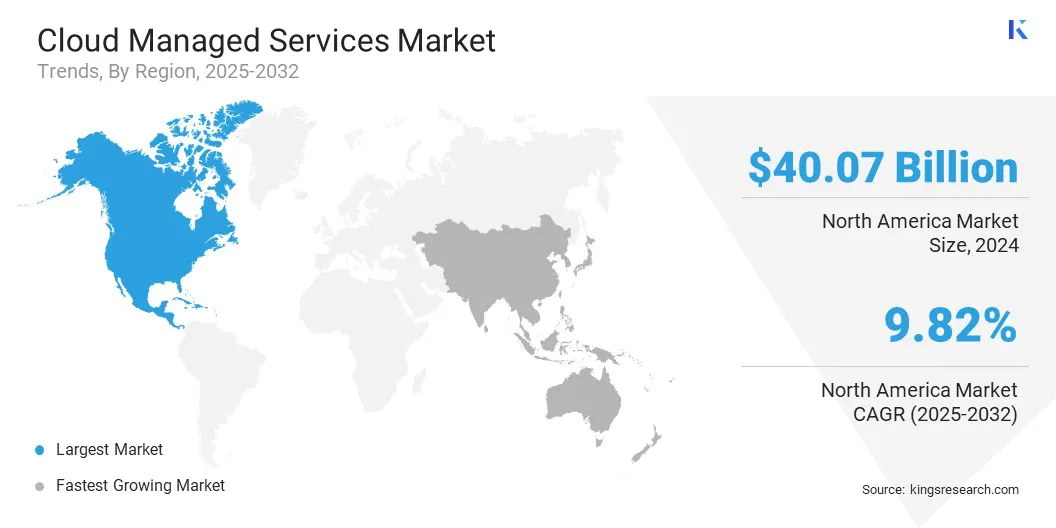

В 2024 году в Северной Америке доля рынка составила 33,24% с оценкой 40,07 миллиарда долларов США.

Сегмент сетевых услуг получил доход 33,07 млрд долларов США в 2024 году.

Ожидается, что общественный сегмент достигнет 107,89 млрд долларов США к 2032 году.

Ожидается, что сегмент крупных предприятий достигнет 159,16 млрд долларов к 2032 году.

Ожидается, что сегмент BFSI достигнет 57,69 млрд долларов к 2032 году.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе вырастет в среднем на 10,91% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке облачных управляемых услуг, являются Ollion, Accenture, Allcloud, Avanade Inc., Capgemini, Deloitte Touche Tohmatsu Limited, Rackspace Technology, Infosys Limited, Logicworks, Atos SE, NTT Data, Inc., DXC Technology Company, Hitachi Vantara LLC, Mission Cloud Services Inc. и SMX Group.

Кроме того, новые технологии, такие как искусственный интеллект и автоматизация, делают облачные услуги более эффективными и надежными, поощряя больше организаций принять их и помогая рынку постоянно расширяться.

В феврале 2025 года Fujitsu Limited запустила Generative AI Platform Fujitsu Cloud Service, предназначенную для обеспечения безопасного и гибкого управления данными предприятия через облачный генеративный AI. Сервис предоставляет частные облачные области для конфиденциальных данных, общую инфраструктуру графических процессоров для экономически эффективной обработки ИИ и сквозной поддержки, что позволяет предприятиям надежно принять ИИ, обеспечивая при этом соблюдение и максимизацию операционной эффективности.

Рыночный драйвер

Увеличение внедрения облачной инфраструктуры

Рынок облачных управляемых услуг значительно обусловлен растущим внедрением облачной инфраструктуры в различных отраслях. Организации все чаще переходят от традиционных локальных настройки в облачные среды, чтобы использовать повышенную масштабируемость, снижение накладных расходов и повышение эффективности эксплуатации.

Облачная инфраструктура позволяет предприятиям масштабировать ресурсы по требованию, поддерживая динамические рабочие нагрузки и рост бизнеса без необходимости крупных капитальных инвестиций в оборудование и техническое обслуживание. Кроме того, аутсорсинг ИТ -управления поставщикам облачных услуг сводит к минимуму бремя для внутренних команд, что позволяет компаниям сосредоточиться на основной деловой деятельности, сохраняя при этом надежные и безопасные ИТ -операции.

В октябре 2024 года Commscope запустил свою облачную платформу Ruckus Edge, расширив AI-управляемую Ruckus One Network Platform и Business Intelligence на Edge. Платформа обеспечивает централизованное управление управлением и эффективностью для сетей, служб безопасности и повышения производительности, поддерживая развертывание услуг с низкой задержкой и масштабируемые операции, управляемые облаком.

Рыночный вызов

Задача безопасности данных

Основной проблемой на рынке облачных управляемых услуг является обеспечение надежной безопасности данных. По мере того, как предприятия все больше мигрируют свою деятельность в облако, они подвергают себя повышенным рискам, таким как несанкционированный доступ, нарушения данных и кибератаки. Благодаря конфиденциальным и критическим бизнес -данным, хранящимся в облачных средах, это становится главной целью для вредоносных участников. Эти угрозы могут привести к финансовым потерям, повреждению репутации и регулирующим штрафам.

Чтобы решить эти риски, компании могут принять комбинацию передовых протоколов безопасности, таких как сквозное шифрование, многофакторная аутентификация (MFA) и непрерывный мониторинг облачных сред.

Тенденция рынка

Сдвиг в сторону множественных решений в области облаков

Рынок облачных управляемых услуг свидетельствует о значительном сдвиге, вызванном растущим внедрением многопользования игибридное облакостратегии. Предприятия все чаще развертывают комбинацию общественных и частных облачных инфраструктур, а также услуг от нескольких поставщиков, для достижения большей эксплуатационной гибкости, оптимизации затрат и снижения стратегического риска.

Эта тенденция отражает более широкие усилия, чтобы избежать чрезмерной зависимости от одного поставщика при повышении переносимости и устойчивости рабочей нагрузки. Используя различные облачные среды, организации могут более эффективно согласовать ИТ -ресурсы с бизнес -целями и региональными требованиями эффективности.

В результате поставщики управляемых услуг обновляют свои услуги, чтобы предприятия облегчают управление и подключение различных облачных систем, обеспечивая плавные операции и поддерживая их цели цифрового преобразования.

В сентябре 2024 года Oracle расширила свои возможности для мультикологий, развернув службы базы данных Oracle, работающие на Oracle Cloud Infrastructure (OCI) непосредственно в центрах обработки данных AWS, Google Cloud и Microsoft Azure. Это сотрудничество позволяет клиентам получить доступ к полному управлению услуг базы данных Oracle в нескольких облачных средах, упрощая миграцию приложений, развертывание с мультикозом и постоянное управление базами данных.

Снимок отчета о рынке облачных управляемых услуг

Сегментация

Подробности

По типу

Бизнес -услуги, сетевые услуги, услуги безопасности, услуги центров обработки данных, услуги мобильности

Путем развертывания

Государственный, частный, гибридный

По организации

Крупные предприятия, малые и средние предприятия

Вертикальным

BFSI, розничная торговля, здравоохранение, ИТ и телекоммуникации, производство, автомобиль, правительство и государственный сектор, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По типу (бизнес -услуги, сетевые услуги, услуги безопасности, услуги центров обработки данных и услуги мобильности): сегмент сетевых услуг заработал 33,07 млрд долларов США в 2024 году из -за растущей потребности в надежном подключении и непрерывного доступа к облаку в распределенных бизнес -средах.

Развертывание (государственное, частное и гибридное): общественный сегмент провел 42,17% рынка в 2024 году из-за его экономической эффективности, масштабируемости и простоты развертывания для предприятий всех размеров.

По организации (крупные предприятия и малые и средние предприятия): к 2032 году сегмент крупных предприятий достигнет 159,16 млрд долларов США из-за увеличения инвестиций в цифровые преобразования и необходимость управления сложными многоуровневыми инфраструктурами.

По вертикали (BFSI, розничная торговля, здравоохранение, ИТ и телекоммуникации, производство, автомобильное, государственное и государственное сектор и другие): сегмент BFSI, по оценкам, достигнут 57,69 млрд долларов США к 2032 году из-за растущего спроса на безопасные, соответствующие и всегда на облачных услугах для поддержки критических финансовых операций.

Рынок облачных управляемых услугРегиональный анализ

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

В 2024 году на мировом рынке на Северной Америке значительная доля рынка составляет 33,24%, а оценка - 40,07 миллиарда долларов США. Доминирование в регионе в первую очередь обусловлено присутствием крупных поставщиков облачных услуг, которые имеют обширную инфраструктуру и предложения управляемых услуг в США и Канаде.

Высокая зрелость облака в разных отраслях, широко распространенное предприятие внедрения передовых технологий, таких как ИИ и большие данные, и высокий спрос на аутсорсинговую ИТ -поддержку со стороны крупных корпораций еще больше усилило рынок в этом регионе. Кроме того, хорошо известная экосистема поставщиков управляемых услуг и системных интеграторов поддерживает постоянный рост.

В апреле 2025 года Агентство по управлению облачным управлением армии США (ECMA) расширило свои услуги Oracle Defense Cloud за счет заказа по ценовой задаче в соответствии с соглашением об совместном боевом компенсационном комплексе (JWCC). Соглашение позволяет Oracle предоставлять управляемые облачные вычисления и службы хранения на многочисленных уровнях безопасности, поддерживая миссию ECMA по предоставлению безопасной многопользовательской среды и стимулированию цифровых преобразований в армии.

Ожидается, что рынок в Азиатско -Тихоокеанском регионе зарегистрирует самый быстрый рост на рынке, а прогнозируемый CAGR на 10,91% в течение прогнозируемого периода. Рост в этом регионе обусловлен растущим использованием цифровых технологий в таких странах, как Индия, Китай и страны в Юго -Восточной Азии. Многие глобальные облачные компании создают новые центры обработки данных в регионе, и местные предприятия тратят больше на облачные сервисы на модернизацию их ИТ.

Юго -Восточная Азия видит быстрое внедрение мобильных приложений и цифровых платформ, ведущих компании, которые больше полагаются на управляемые услуги для облачной безопасности, резервного копирования данных и управления сетью. Глобальные облачные провайдеры также инвестируют в новые центры обработки данных по всему региону, что облегчает доступ к местным предприятиям доступ к расширенным услугам. Поскольку все больше компаний сосредотачиваются на цифровых инструментах, спрос на экспертное управление облаком продолжает расти в Азиатско -Тихоокеанском регионе.

Нормативные рамки

В Соединенных ШтатахОблачные службы должны соблюдать FedRamp (Федеральная программа управления рисками и авторизацией), которая устанавливает стандарты безопасности для облачных услуг, используемых федеральными агентствами, и HIPAA (Закон о мобильности и подотчетности медицинского страхования), который обязывает защиту медицинской информации для облачных услуг, обрабатывающих конфиденциальные медицинские данные.

В Европейском СоюзеОблачные службы должны придерживаться GDPR (Общее правило защиты данных), которое регулирует конфиденциальность и безопасность данных для отдельных лиц в рамках ЕС и Законом о кибербезопасности ЕС, который устанавливает структуру сертификации кибербезопасности для облачных сервисов.

В Китае, поставщики облачных услуг обязаны следовать закону о кибербезопасности, который обеспечивает строгую практику безопасности данных и конфиденциальность, включая требования локализации данных для облачных сервисов.

В ЯпонииИндустрия облачных услуг регулируется APPI (ACT по защите личной информации), которая обеспечивает защиту данных и конфиденциальность для персональных данных, обрабатываемых облачными поставщиками, и Руководящими средствами JCSA (Ассоциация облачных услуг Японии), которые обеспечивают стандарты облачных услуг с точки зрения кибербезопасности.

Конкурентная ландшафт

Облако управляемые сервисыпромышленностьхарактеризуется активным стратегическим развитием, и ключевые игроки сосредоточены на инициативах по расширению своих портфелей услуг и глобальным присутствием.

Общей стратегией является разработка комплексных предложений управляемых услуг, которые охватывают облачную миграцию, безопасность, мониторинг и оптимизацию для удовлетворения различных потребностей клиентов. Компании инвестируют в автоматизацию, инструменты на основе искусственного интеллекта и аналитику для повышения эффективности обслуживания, снижения эксплуатационных расходов и обеспечения более прогнозной поддержки.

В марте 2025 года DOIT создал фонд 250 миллионов долларов США для приобретения компаний, специализирующихся на автономной облачной оптимизации, AI-управляемом Cloudops, а также надежности облака, производительности и безопасности. Фонд поддерживает стратегию расширения DOIT для интеграции возможностей ИИ в свою платформу для облачной разведки.

Многие фирмы также приобретают специализированные поставщики облачных и ИТ-услуг для укрепления своего опыта в нишевых областях, таких как гибридное облако, контейнеризация и отраслевые облачные решения.

Кроме того, расширение центров предоставления услуг на развивающихся рынках является ключевым шагом для поддержки глобальных клиентов с локализованной поддержкой и более быстрым временем отклика. Стратегические партнерские отношения с поставщиками облачной инфраструктуры часто используются для получения доступа к новым технологиям и расширения возможностей обслуживания.

В октябре 2024 года Corestack и Conres IT-решения сформировали стратегическое партнерство для запуска Conres Insights, сервиса облачной оптимизации с использованием платформы Multi-Cloud управления Corestack. Сервис предоставляет углубленный анализ, оптимизацию затрат и возможности безопасности в Azure, AWS и Google Cloud, помогая организациям более эффективно управлять своими облачными инвестициями и оптимизировать их облачные среды.

В марте 2025 года, Intel и IBM сотрудничали, чтобы сделать Intel Gaudi 3 AI Accelerators доступными на IBM Cloud. Эта инициатива направлена на повышение эффективности затрат для рабочих нагрузок AI Enterprise, позволяя клиентам более эффективно масштабировать и развернуть генеративный ИИ. Сервис предлагается через IBM Cloud VPC с вариантами интеграции для Red Hat OpenShift и IBM Watsonx.ai, поддерживающих разработку и развертывание искусственного интеллекта в среде, управляемой облаком.

В августе 2024 года, Hewlett Packard Enterprise (HPE), заключенное в окончательное соглашение о получении данных Morpheus, гибридоблачное управлениеи поставщик программного обеспечения для операций платформы. Приобретение направлено на расширение HPE Greenlake путем добавления автоматизации, оркестровки и финопных средств с мультикозой, позиционируя HPE в качестве первого поставщика с полным набором сервисов корпоративного класса в гибридном облачном стеке.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка облачных управляемых услуг в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.