Размер рынка улавливания и хранения углерода, доля, рост и отраслевой анализ, по технологиям (улавливание до сжигания, улавливание после сжигания), по источнику улавливания (генерация электроэнергии, нефть и газ, железо и сталь), по применению (увеличение нефтеотдачи, геологическое хранение), по типу услуги и региональный анализ, 2024-2031

Страницы: 210 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает комплексную цепочку создания стоимости, связанную с улавливанием, транспортировкой и долгосрочным геологическим хранением выбросов углекислого газа (CO₂), образующихся в результате промышленных процессов и производства электроэнергии на основе ископаемого топлива.

Этот рынок выполняет важнейшую функцию в достижении глобальных целей декарбонизации, способствуя крупномасштабному сокращению выбросов CO₂, тем самым поддерживая достижение целей по смягчению последствий изменения климата.

В отчете представлен всесторонний анализ ключевых факторов, новых тенденций и конкурентной среды, которые, как ожидается, повлияют на рынок в течение прогнозируемого периода.

Рынок улавливания и хранения углеродаОбзор

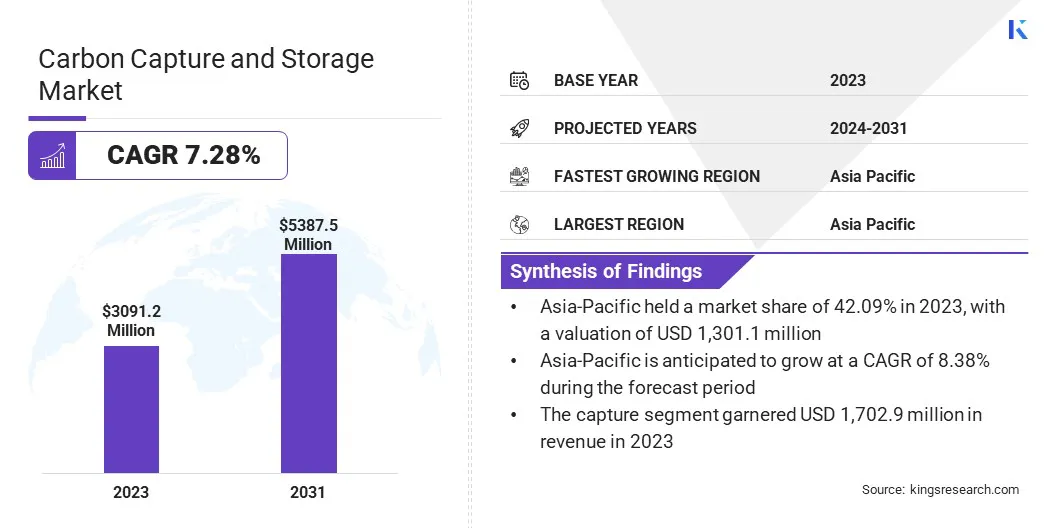

По данным Kings Research, объем мирового рынка улавливания и хранения углерода оценивался в 3 091,2 миллиона долларов США в 2023 году и, по прогнозам, вырастет с 3 294,5 миллиона долларов США в 2024 году до 5 387,5 миллионов долларов США к 2031 году, при этом среднегодовой темп роста составит 7,28% в течение прогнозируемого периода.

Этот рост обусловлен растущим глобальным вниманием к сокращению выбросов парниковых газов, строгим экологическим нормам и растущим инвестициям в экологически чистые энергетические технологии.

Ключевые показатели рынка:

В 2023 году объем отрасли улавливания и хранения углерода составил 3 091,2 миллиона долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 7,28%.

В 2023 году доля рынка Азиатско-Тихоокеанского региона составила 42,09% при оценке в 1 301,1 миллиона долларов США.

В 2023 году выручка сегмента улавливания после сжигания составила 1 549,0 млн долларов США.

Ожидается, что к 2031 году сегмент электроэнергетики достигнет 1 820,8 млн долларов США.

Ожидается, что в сегменте геологических хранилищ в течение прогнозируемого периода будет наблюдаться самый быстрый среднегодовой темп роста в 7,88%.

В 2023 году выручка сегмента захвата составила 1 702,9 млн долларов США.

Ожидается, что рынок в Европе будет расти в среднем на 7,26% в течение прогнозируемого периода.

Основными компаниями, работающими в отрасли улавливания и хранения углерода, являются MITSUBISHI HEAVY INDUSTRIES, LTD., Aker Solutions, Exxon Mobil Corporation, Equinor ASA, Shell.com, Linde PLC, Occidental Petroleum Corporation, Fluor Corporation, TotalEnergies, JGC HOLDINGS CORPORATION, Air Products and Chemicals, Inc., SLB, Honeywell International Inc., Baker Hughes Company и Dakota. Газификационная компания.

Кроме того, все более широкое внедрение технологий улавливания и хранения углерода (CCS) в отраслях с высоким уровнем выбросов, таких какпроизводство электроэнергии, производство цемента, стали и химической продукции движет рост рынка.

Расширение рынка дополнительно поддерживается технологическим прогрессом, благоприятной нормативно-правовой базой и развитием механизмов углеродных кредитов, которые в совокупности повышают коммерческую жизнеспособность проектов CCS.

В марте 2025 года Saudi Aramco и Siemens Energy запустили первую в стране испытательную установку прямого улавливания воздуха (DAC), предназначенную для удаления 12 тонн CO₂ в год. Пилотный проект направлен на продвижение технологий DAC для конкретного региона и поддерживает цель Aramco по достижению нулевых выбросов к 2050 году.

Рост выбросов в промышленности и энергетике

Рынок улавливания и хранения углерода (CCS) стимулируется постоянно высокими выбросами в промышленном и энергетическом секторах. Такие отрасли, как цементная, сталелитейная, химическая и энергетика на основе ископаемого топлива, вносят наибольший вклад в глобальные выбросы CO₂.

Эти отрасли сталкиваются со структурными проблемами при переходе к низкоуглеродным альтернативам из-за выбросов, характерных для конкретных процессов, и высоких потребностей в энергии. CCS предлагает практичное и масштабируемое решение для сокращения выбросов без капитального ремонта существующей инфраструктуры.

В марте 2024 года компания TechnipFMC plc была выбрана Northern Endurance Partnership (NEP) для реализации первого в мире полностью электрического проекта iEPCI по улавливанию и хранению углерода в кластере восточного побережья Великобритании с целью оптимизации подводной инфраструктуры и сокращения времени установки.

Неопределенность в отношении ответственности за долгосрочное хранение

Ответственность за долгосрочное хранение является ключевой проблемой на рынке улавливания и хранения углерода (CCS). После того как CO₂ закачивается в геологические формации, требуется расширенный мониторинг для проверки постоянства хранения и предотвращения потенциальных рисков, таких как утечка.

Отсутствие четко определенных правовых, нормативных и финансовых рамок для долгосрочного управления удерживает разработчиков проектов и финансовых заинтересованных сторон от реализации крупномасштабных инициатив.

Кроме того, внедрению CCS препятствует отсутствие гармонизированных международных стандартов обязательств после закрытия, механизмов передачи ответственности и протоколов снижения рисков.

Чтобы решить эти проблемы, ключевые игроки сотрудничают с правительствами для создания четких механизмов передачи ответственности, поддержки долгосрочного мониторинга и внесения средств в фонды государственного управления. Они также инвестируют в передовые технологии MRV и внедряют международные стандарты для обеспечения целостности хранения и укрепления доверия инвесторов.

Достижения в области технологий захвата и хранения

Развитие технологий улавливания и хранения углерода является одной из ведущих тенденций на рынке, значительно повышая техническую и экономическую эффективность улавливания и хранения углерода в различных секторах.

Такие инновации, как металлоорганические каркасы (MOF) и ковалентные органические каркасы, обеспечивают более высокую эффективность и селективность улавливания CO₂, предлагая масштабируемые решения для отраслей с интенсивными выбросами, таких как цементная, сталелитейная промышленность и производство энергии из отходов.

Кроме того, модульность систем захвата упрощает развертывание за счет сокращения пространственных требований, капитальных затрат и сроков модернизации существующих объектов.

В декабре 2024 года СЛБCapturi завершила строительство первого в мире завода по улавливанию углерода промышленного масштаба на цементном заводе Heidelberg Materials в Бревике, Норвегия. Завод рассчитан на улавливание до 400 000 метрических тонн CO₂ в год, что позволяет производить цемент с нулевым выбросом.

Обзор рынка улавливания и хранения углерода

Сегментация

Подробности

По технологии

Улавливание до сгорания, улавливание после сжигания, сжигание кислородно-топливного топлива, прямое улавливание воздуха (DAC)

По источнику захвата

Электроэнергетика, нефть и газ, цемент, железо и сталь

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По технологии (улавливание до сжигания, улавливание после сжигания, кислородно-топливное сжигание, прямое улавливание воздуха (DAC)): сегмент улавливания после сжигания заработал 1 549,0 млн долларов США в 2023 году благодаря его широкому применению при модернизации существующих электростанций и промышленных объектов.

По источнику захвата (генерация электроэнергии, нефть и газ, цемент, железо и сталь): в 2023 году сегмент электроэнергетики занимал 39,12% рынка из-за его значительного вклада в глобальные выбросы CO₂ и растущего внедрения технологий улавливания углерода на электростанциях, работающих на ископаемом топливе.

По применению (EOR (увеличенная нефтеотдача), геологическое хранение, утилизация (CCU)): прогнозируется, что к 2031 году сегмент геологического хранения достигнет 2 726,5 млн долларов США благодаря его долгосрочному потенциалу секвестрации и растущей нормативной поддержке постоянныхуглекислый газхранение в глубоких подземных пластах.

По типу услуги (улавливание, транспортировка, хранение). Ожидается, что среднегодовой темп роста сегмента транспортировки составит 8,95% в течение прогнозируемого периода, что обусловлено расширением межрегиональной инфраструктуры трубопроводов CO₂ и растущей потребностью в эффективной логистике между местами улавливания и местами хранения.

Рынок улавливания и хранения углеродаРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

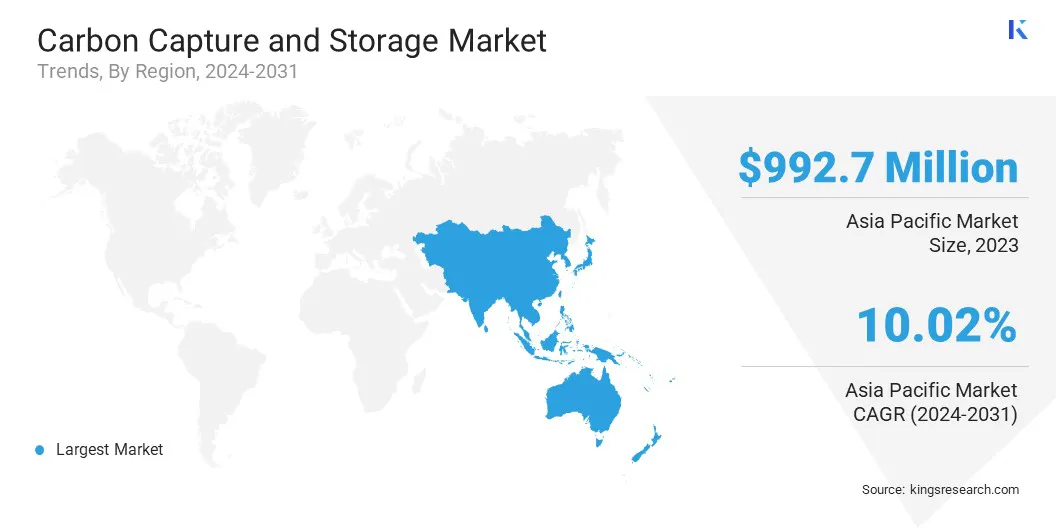

В 2023 году доля рынка улавливания и хранения углерода Азиатско-Тихоокеанского региона на мировом рынке составила около 42,09% при оценке в 1 301,1 миллиона долларов США. Это доминирование объясняется быстрой индустриализацией и ростом правительственных инициатив в области технологий декарбонизации в таких крупных экономиках, как Китай, Индия и Япония.

В регионе наблюдается всплеск крупномасштабных проектов CCS, особенно в секторах электроэнергетики, сталелитейной и химической промышленности. Национальные обязательства по обеспечению углеродной нейтральности, а также поддерживающая нормативная база, такая как механизмы ценообразования на выбросы углерода и мандаты по сокращению выбросов.

Они способствуют ускоренному внедрению технологий улавливания и хранения углерода по всему региону. Наличие подходящих геологических формаций для хранения CO₂ еще больше увеличивает возможности региона по долгосрочному связыванию углерода.

В марте 2024 года корпорации ExxonMobil и Shell объявили о своем выборе правительством Сингапура возглавить разработку проекта трансграничного улавливания и хранения углерода (CCS). Консорциум S-Hub стремится улавливать и постоянно хранить не менее 2,5 миллионов тонн CO₂ ежегодно к 2030 году, уделяя особое внимание сокращению выбросов в отраслях, которые трудно декарбонизировать.

Европейская индустрия улавливания и хранения углерода будет расти со среднегодовым темпом 7,26% в течение прогнозируемого периода, чему способствуют строгая климатическая политика, цели по сокращению выбросов в рамках Европейского зеленого соглашения, а также значительные государственные и частные инвестиции в низкоуглеродные технологии.

В регионе уделяется стратегическое внимание развитию центров управления выбросами углерода, которые объединяют инфраструктуру улавливания, транспортировки и хранения для обслуживания нескольких источников выбросов. Кроме того, программы финансирования в рамках Инновационного фонда ЕС и Horizon Europe ускоряют коммерциализацию технологий CCS.

Гармонизация нормативно-правовой базы в европейских государствах-членах упрощает процессы утверждения проектов и повышает доверие инвесторов, тем самым укрепляя позиции Европы как мирового лидера в области улавливания и хранения углерода.

В марте 2025 года ORLEN и Equinor подписали соглашение о сотрудничестве для изучения возможностей улавливания и хранения углерода (CCS) в Польше. Партнерство направлено на определение потенциальных мест хранения CO₂, в том числе на суше и в польской части Балтийского моря.

Нормативно-правовая база

В Европейском Союзе, Директива 2009/31/EC о геологическом хранении углекислого газа регулирует улавливание и хранение углекислого газа. Он обеспечивает безопасное геологическое хранение CO₂ для предотвращения вреда окружающей среде и поддержки климатических целей ЕС.

В Соединенном Королевстве, Положения о хранении углекислого газа (лицензирование и т. д.) 2010 года регулируют улавливание и хранение углекислого газа. Он обеспечивает правовую основу для лицензирования, эксплуатации и мониторинга деятельности по хранению CO₂, обеспечивая защиту окружающей среды и долгосрочное сдерживание в соответствии с национальными климатическими целями.

В Канаде,Регулирование срока владения и секвестрации углерода(Постановление Альберты 68/2011) регулирует улавливание и хранение углерода, описывая процесс получения разрешений и аренды для связывания CO₂, обеспечивая соответствие проектов провинциальным стандартам.

В АвстралииЗакон о хранении нефти и парниковых газов на море 2006 года регулирует разведку и разработку морских нефтяных ресурсов, а также закачку и хранение парниковых газов в водах Содружества.

Конкурентная среда

Индустрия улавливания и хранения углерода является высококонкурентной с устоявшимися транснациональными энергетическими корпорациями, разработчиками специализированных технологий и начинающими новаторами. Участники рынка активно реализуют стратегическое сотрудничество, слияния и поглощения для расширения своих технологических возможностей и географического присутствия.

Значительные инвестиции в исследования и разработки направлены на повышение эффективности захвата, снижение эксплуатационных затрат и ускорение коммерциализации передовых решений для хранения данных.

Компании все чаще применяют комплексные стратегии декарбонизации, такие как утилизация углекислого газа и производство низкоуглеродного водорода, чтобы повысить свою рыночную стоимость и конкурентоспособность в условиях энергетического перехода.

В июне 2024 года компания Shell Canada объявила о планах по реализации двух инициатив по улавливанию и хранению углерода: проект Polaris, нацеленный на улавливание 650 000 тонн CO₂ ежегодно на своем предприятии в Скоттфорде, и концентратор хранения углерода Atlas, разработанный в сотрудничестве с ATCO EnPower, для обеспечения постоянного подземного хранения. Оба проекта планируется начать к 2028 году.

Ключевые компании на рынке улавливания и хранения углерода:

Последние события (M&A/Партнерство/Соглашения/Выпуск нового продукта)

В марте 2025 г., Baker Hughes и Frontier Carbon Solutions, LLC. сформировала партнерство для продвижения крупномасштабных решений по улавливанию, хранению и энергоснабжению углерода в США. В рамках этого партнерства Baker Hughes предоставит технологию сжатия CO₂, проектирование скважин и мониторинг для поддержки центра хранения углерода Sweetwater компании Frontier в Вайоминге.

В сентябре 2024 г., Eni SpA и Snam SPA Ravenna CCS, первый в Италии проект по улавливанию и хранению углерода. На этапе 1 ежегодно улавливается 25 000 тонн CO₂ с газового завода и хранится на истощенном морском газовом месторождении. Проект, полностью работающий на возобновляемых источниках энергии, призван стать крупным центром хранения CO₂ в Южной Европе.

В июне 2024 г., Verra представила VM0049, новую методологию в рамках своего стандарта «Проверенный углерод» для улавливания и хранения углерода. Эта платформа поддерживает удаление и сокращение выбросов CO₂ с помощью модульных компонентов для улавливания, транспортировки и хранения, что обеспечивает гибкую и масштабируемую разработку проектов.

В октябре 2023 г.Компания SLB запустила решение для проверки и ранжирования хранилищ углерода, которое помогает оценить пригодность объекта для проектов по улавливанию, утилизации и хранению углерода путем оценки технических, экономических факторов и факторов, связанных с риском.

В сентябре 2023 г.ADNOC объявила об окончательном инвестиционном решении по развитию Хабшана.улавливание, использование и хранение углерода (CCUS)проект, целью которого является улавливание и постоянное хранение 1,5 миллионов тонн CO₂ ежегодно. Эта инициатива направлена на увеличение мощности улавливания углерода ADNOC до 2,3 миллиона тонн в год, поддерживая цель компании по достижению нулевых выбросов к 2045 году.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка улавливания и хранения углерода в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.