Создание интегрированного рынка фотоэлектрической энергии

Создание интегрированного рынка фотоэлектрической энергии

Создание интегрированной фотоэлектрической системы: размер, доля, рост и отраслевой анализ рынка, по технологиям (кристаллический кремний, тонкая пленка и другие), по применению (крыши, стены, стекло, фасад), по конечным пользователям (жилые, коммерческие, промышленные) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: August 2025 | Автор: Versha V. | Последнее обновление: October 2025

Интегрированная в здания фотоэлектрическая система (BIPV) — это фотоэлектрические материалы, которые встраиваются в конструкцию зданий, например, в крыши, фасады, окна или световые люки, где они служат как компонентами здания, так и источниками солнечной энергии.

Эти системы заменяют традиционные строительные материалы в некоторых частях оболочки здания и генерируют возобновляемую энергию на месте, обеспечивая энергоэффективность, гибкость архитектурного дизайна и устойчивость в современном строительстве.

Рынок BIPV сегментирован по технологиям, охватывающим тонкопленочные, кристаллические кремниевые и новые фотоэлектрические решения, по конечным пользователям, охватывающим жилой, коммерческий и промышленный секторы, а также по приложениям, охватывающим крыши, фасады, остекление, затенение и другие архитектурные элементы.

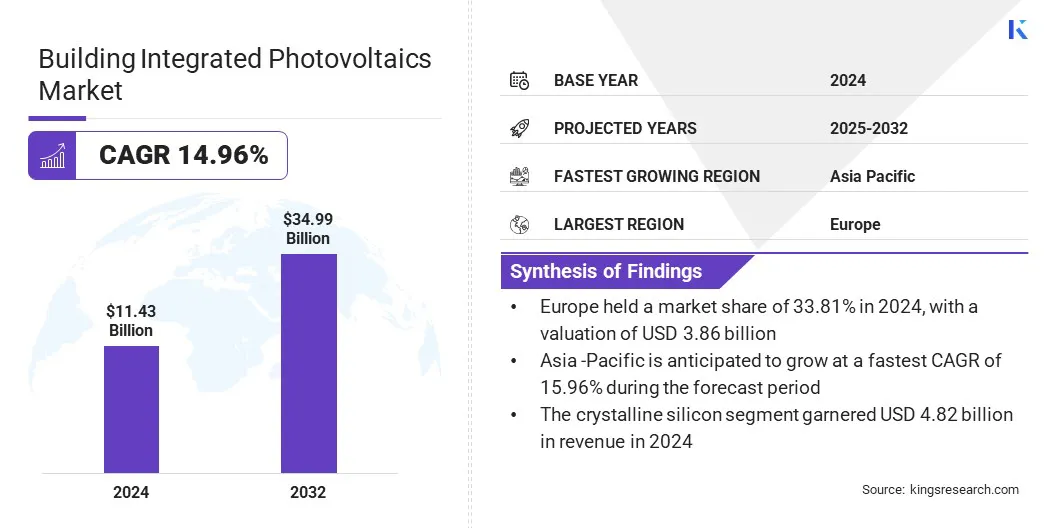

Объем мирового рынка фотоэлектрических систем, интегрированных в здания, оценивался в 11,43 млрд долларов США в 2024 году и, согласно прогнозам, вырастет с 13,11 млрд долларов США в 2025 году до 34,99 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 14,96% в течение прогнозируемого периода..

Движущей силой рынка является растущий спрос на энергию и, как следствие, внедрение решений по использованию возобновляемых источников энергии на местах. Рынок продолжает расширяться благодаря растущему использованию полупрозрачного и цветного фотоэлектрического стекла в современной архитектуре.

Ключевые показатели рынка:

В 2024 году объем мировой индустрии интегрированной фотоэлектрической энергии в зданиях оценивался в 11,43 миллиарда долларов США.

Прогнозируется, что рынок будет расти в среднем на 14,96% с 2025 по 2032 год.

В 2024 году доля Европы на рынке составляла 33,81%, а ее стоимость оценивалась в 3,86 миллиарда долларов США.

В 2024 году выручка сегмента кристаллического кремния составила 4,82 миллиарда долларов США.

Ожидается, что к 2032 году сегмент крыш достигнет 9,19 млрд долларов США.

В 2024 году коммерческий сегмент занимал долю рынка 38,61%.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 15,96% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке интегрированной фотоэлектрической энергии в зданиях, являются SolarWindow Technologies, Inc, AGC Inc, Hanergy.GR, Maxeon Solar, Heliatek GmbH, Tesla, Ertex Solar, Solarday, Onyx Solar Group LLC, Ankara Solar AS, NanoPV Solar Inc, Hermans Techniek, ViaSolis, SOLTECH и Sphelar Power Corporation.

Снимок отчета о рынке интегрированной фотоэлектрической энергии

Объем отчета о рынке интегрированной фотоэлектрической энергии

Сегментация

Подробности

По технологии

Кристаллический кремний,Тонкая пленка, Другие

По применению

Крыши, Стены, Стекло, Фасад, Прочее

Конечным пользователем

Жилой, Коммерческий, Промышленный

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Создание интегрированного рынка фотоэлектрической энергииРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка интегрированной фотоэлектрической энергии в зданиях в Европе составила около 33,81% при оценке в 3,86 миллиарда долларов США. Это доминирование объясняется твердой приверженностью региона к устойчивым практикам строительства и растущей интеграцией технологий переработки в производство солнечной энергии.

На рынке наблюдается расширение сотрудничества между производителями стекла и предприятиями по переработке фотоэлектрических систем с целью включения переработанных фотоэлектрических материалов в новые решения, интегрированные в здания. Эти усилия помогают сократить выбросы и повысить эффективность использования материалов, что соответствует экологическим целям региона.

Регулирующее давление для удовлетворенияуглеродная нейтральностьЦели и реализация мандатов по экологическому строительству ускоряет внедрение BIPV в коммерческой и общественной инфраструктуре.

Производители представляют продукцию из листового стекла, которая сочетает в себе высокую энергоэффективность и архитектурную универсальность, отвечая как дизайнерским, так и экологическим стандартам. Эти достижения еще больше способствуют расширению рынка в регионе.

В сентябре 2024 года AGC Glass Europe заключила партнерское соглашение с пионером в области фотоэлектрической переработки ROSI, чтобы объединитьпереработанныйИспользование фотоэлектрического стекла в производстве листового стекла, поддерживая цикличность и низкоуглеродные методы, которые становятся все более важными в устойчивом производстве материалов BIPV.

В течение прогнозируемого периода индустрия комплексной фотоэлектрической промышленности в Азиатско-Тихоокеанском регионе будет расти устойчивыми среднегодовыми темпами в 15,96%. Этот рост объясняется расширением сотрудничества между поставщиками солнечных технологий и производителями строительных материалов в регионе.

Региональные игроки внедряют интегрированные фотоэлектрические системы, которые соответствуют стандартам структурной безопасности и энергоэффективности, одновременно поддерживая более широкие цели устойчивого развития. Эти разработки позволяют использовать энергогенерирующие строительные компоненты в проектах жилой, коммерческой и общественной инфраструктуры.

Региональный акцент на достижении нулевого строительства и снижении зависимости от сети ускоряет спрос на решения BIPV, которые объединяют функциональность с производством возобновляемой энергии, что еще больше усиливает рост рынка.

В июле 2024 года Kingspan и LONGi официально заключили стратегическое партнерство для совместной разработки и продвижения солнечных систем BIPV и BAPV, сочетающих высокоэффективные строительные материалы с передовыми солнечными технологиями для достижения целей по нулевому энергопотреблению в строительном секторе.

Создание интегрированного рынка фотоэлектрической энергииОбзор

Реализация крупномасштабных инициатив по установке солнечных батарей на крышах существенно поддерживает рост рынка.

Легкие варианты финансирования и быстрое выделение субсидий обеспечивают широкое внедрение в городских и пригородных районах. Более того, экологические преимущества и финансовая экономия побуждают потребителей интегрировать солнечные решения непосредственно в строительные конструкции.

В феврале 2024 года правительство Индии запустило программу премьер-министра Сурьи Гар Муфта Биджли Йоджаны с бюджетными ассигнованиями в размере около 9 миллиардов долларов США на содействие внедрению солнечной энергии на крышах посредством субсидий и беззалоговых кредитов для жилых домохозяйств. Эта схема стимулирует спрос на интегрированные решения, такие как BIPV, в растущем секторе городского жилищного строительства.

Драйвер рынка

Растущий спрос на энергию

Растущий спрос на электроэнергию в жилом, коммерческом и промышленном секторах стимулирует рынок. Рост урбанизации, электрификация транспорта и зависимость от цифровой инфраструктуры значительно увеличивают глобальное потребление энергии.

BIPV предлагает эффективное решение, позволяя вырабатывать солнечную энергию на крышах, фасадах и других структурных поверхностях. Эти системы помогают снизить зависимость от энергосистемы, одновременно поддерживая цели устойчивого развития. Кроме того, растущее внимание правительства к децентрализованной энергетике стимулирует рынок.

В 2024 году солнечная промышленность США установила мощность почти 50 ГВт постоянного тока, что на 21% больше, чем в 2023 году. Растущий спрос на энергию в городских районах вызывает необходимость в интегрированных решениях в области возобновляемых источников энергии, таких как BIPV, для устойчивого удовлетворения потребностей в электроэнергии.

Рыночный вызов

Высокие первоначальные затраты на установку

Ключевой проблемой на рынке фотоэлектрических систем, интегрированных в здания, является высокая первоначальная стоимость установки по сравнению с традиционными строительными материалами и традиционными солнечными панелями.

Интеграция фотоэлектрических компонентов в фасады, крыши или окна зданий требует индивидуального проектирования, современных материалов и квалифицированной рабочей силы, что значительно увеличивает первоначальные затраты. Ограниченная доступность стандартизированных продуктов BIPV еще больше усложняет закупку и установку.

Участники рынка инвестируют в оптимизацию затрат за счет модульных конструкций BIPV и сборных компонентов, которые упрощают установку и снижают трудозатраты. Они сотрудничают со строительными фирмами и архитекторами на ранних этапах проектирования, чтобы упростить интеграцию и снизить затраты на проектирование.

Кроме того, игроки предлагают модели финансирования и варианты лизинга, чтобы сделать системы BIPV более доступными для чувствительных к затратам бытовых и коммерческих клиентов.

Рыночный тренд

Растущее использование полупрозрачного и цветного фотоэлектрического стекла

Ключевой тенденцией на рынке является растущее использование полупрозрачного и цветного фотоэлектрического стекла в современной архитектуре.Девелоперы и архитекторы все чаще отдают предпочтение этим материалам для фасадов, навесов и световых люков из-за их способности легко интегрировать выработку энергии с архитектурным дизайном.

Эта тенденция побуждает производителей предлагать настраиваемые цвета, текстуры и уровни прозрачности, а также обеспечивать большую гибкость дизайна. Это растущее предпочтение приводит к более широкому использованию BIPV в коммерческих, государственных и институциональных проектах по обеспечению функциональных энергетических показателей.

В октябре 2024 года Trinasolar Evergreen, подразделение BIPV компании Trina Solar, выпустила четыре новых интегрированных солнечных продукта для общественного, промышленного и инфраструктурного применения. Новые решения, такие как солнечные плитки, промышленные стены, фотоэлектрические шумозащитные барьеры и цветное фотоэлектрическое стекло, основанные на передовой технологии TOPCon, демонстрируют растущие инновации и диверсификацию на рынке BIPV для удовлетворения растущих архитектурных и энергетических потребностей.

Сегментация рынка:

По технологиям (кристаллический кремний, тонкая пленка и другие). В 2024 году сегмент кристаллического кремния заработал 4,82 миллиарда долларов США благодаря его высокой эффективности, долговечности и широкой доступности для применения в строительстве.

По применению (крыши, стены, стекло, фасад и другие): в 2024 году сегмент крыш занимал 26,23% рынка благодаря простоте интеграции с существующими конструкциями и высокому спросу на кровельные системы, работающие на солнечной энергии.

По конечному пользователю (жилому, коммерческому и промышленному): прогнозируется, что к 2032 году коммерческий сегмент достигнет 13,37 млрд долларов США благодаря увеличению инвестиций взеленые зданияи устойчивое развитие инфраструктуры.

Нормативно-правовая база

В СШАМинистерство энергетики (DOE) курирует регулирование и развитие BIPV через инициативы, поддерживающие инновации в области солнечной энергии, строительные нормы и правила и стандарты энергоэффективности.

В КитаеМинистерство жилищного строительства и городского и сельского развития (MOHURD) регулирует BIPV, обеспечивая соблюдение стандартов зеленого строительства, энергоэффективных строительных норм и правил установки солнечных батарей.

В Индии, Министерство новых и возобновляемых источников энергии (MNRE) контролирует правила BIPV и способствует их принятию с помощью политических рамок, финансовых стимулов и национальных солнечных миссий.

Конкурентная среда

Основные игроки на рынке интегрированной фотоэлектрической энергии в зданиях создают стратегические совместные предприятия для ускорения коммерциализации интегрированных солнечных технологий, адаптированных для ограждающих конструкций зданий. Они разрабатывают многофункциональные фотоэлектрические системы, которые сочетают выработку энергии с архитектурными элементами, такими как стены и окна.

Игроки активно расширяют использование BIPV как в проектах нового строительства, так и в проектах реконструкции, предлагая решения, которые выполняют как функциональные, так и эстетические задачи. Участники рынка ориентируются на экологически сознательные отрасли, продвигая технологии, которые поддерживают цели декарбонизации.

Кроме того, они укрепляют распределительные сети и повышают наглядность продукции, чтобы увеличить проникновение на рынок в сегментах жилой, коммерческой и общественной инфраструктуры.

В апреле 2024 года Канека и Тайсей основали совместное предприятие G.G. Energy Corporation для коммерциализации Green Multi Solar, интегрированной фотоэлектрической системы для строительства стен и окон, поддерживая внедрение BIPV в новых и модернизированных проектах, направленных на углеродную нейтральность.

Ключевые компании в построении интегрированного рынка фотоэлектрической энергии:

Солнечные Окна Технологии, Инк

АГК Инк.

Hanergy.GR

Максеон Солар

Хелиатек ГмбХ

Тесла

Эртекс Солар

Солнечный день

ООО «Оникс Солар Групп»

Анкара Солар АС

НаноПВ Солнечная Инк.

Германс Техник

ВиаСолис

СОЛТЕХ

Сфелар Пауэр Корпорейшн

Последние события (слияния и поглощения/партнерство/запуск продукта)

В январе 2025 г.Швейцарский стартап Climacy выпустил полупрозрачную стеклостекло BIPV-панель мощностью 400 Вт со светопропусканием 20%, предназначенную для использования на крышах и фасадах жилых, коммерческих и промышленных зданий.

В июле 2024 г.JinkoSolar создала совместное предприятие с RELC и Vision Industries для строительства объекта стоимостью 1 миллиард долларов США в Саудовской Аравии. Это предприятие имеет годовую мощность 10 ГВт для производства высокоэффективных солнечных элементов и модулей и направлено на укрепление региональной цепочки поставок солнечной энергии.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка интегрированной фотоэлектрической энергии в зданиях в течение прогнозируемого периода?

Насколько большим был рынок в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Создание интегрированного рынка фотоэлектрической энергии

Создание интегрированного рынка фотоэлектрической энергии