Синий аммиак размер, доля, анализ роста и промышленности, технология (реформирование парового метана (SMR), аутотермическое реформирование (ATR), частичное окисление газа), применение (производство электроэнергии, судоходство и морское топливо, удобрения и химические вещества, промышленное кормовое средство, другие), а также региональный анализ, т. Д. 2025-2032

Страницы: 150 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V. | Последнее обновление : September 2025

Голубой аммиак производится из природного газа посредством таких процессов, как реформация парового метана или аутотермическое реформирование, с улавливанием углерода и хранением для сокращения выбросов CO₂.

Рынок охватывает его производство, хранение, транспортировку и использование в производстве электроэнергии, доставки топлива, удобрений, промышленного сырья и транспорта водорода. Он служит альтернативой с низким уровнем углерода в глобальном энергетическом и промышленном применении, соответствующей целям декарбонизации и поддерживая разработку устойчивых цепочек топлива и химической стоимости.

Обзор рынка голубого аммиака

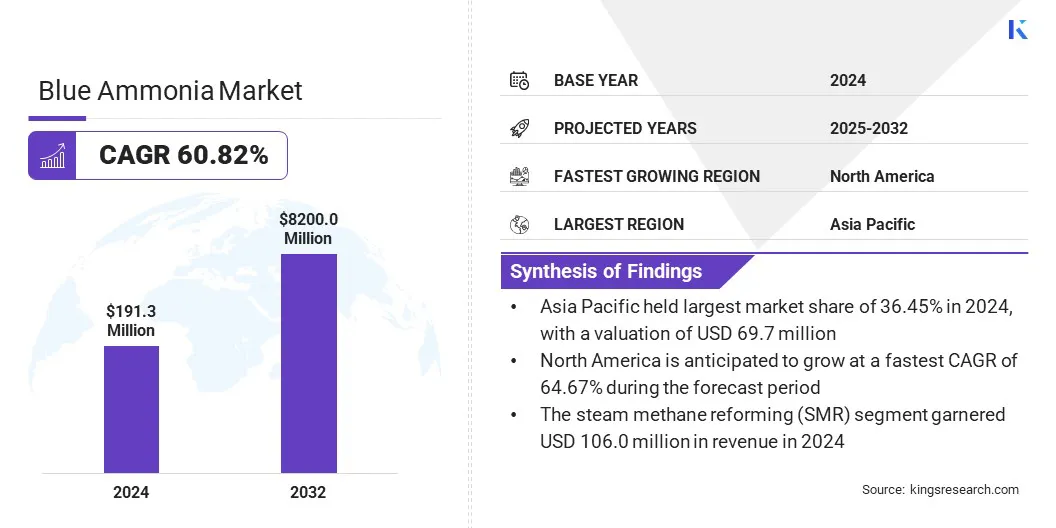

Глобальный размер рынка голубого аммиака был оценен в 191,3 млн. Долл. США в 2024 году и, по прогнозам, будет расти с 294,7 млн. Долл. США в 2025 году до 8 200,0 млн. Долл. США к 2032 году, в течение прогнозируемого периода в течение прогнозируемого периода в среднем составляет 60,82%.

Этот быстрый рост обусловлен растущим спросом на низкоуглеродистое топливо, расширением технологии захвата и хранения углерода и политикой государственной политики, поддерживающей переходы чистой энергии. Увеличение внедрения в выработке электроэнергии, доставки и производства удобрений, а также его роли водорода -носителя дополнительно поддерживает расширение рынка.

Ключевые основные моменты

Размер индустрии голубого аммиака в 2024 году составил 191,3 млн. Долл. США.

Предполагается, что рынок вырастет в среднем на 60,82% с 2025 по 2032 год.

В 2024 году в Азиатско -Тихоокеанском регионе 36,45% стоимостью 69,7 миллиона долларов США.

Сегмент Steam Methen Reforming (SMR) получил 106,0 млн. Долл. США в 2024 году.

Ожидается, что сегмент удобрений и химикатов достигнет 2 539,4 млн. Долл. США к 2032 году.

Предполагается, что Северная Америка вырастет в среднем на 64,67% в течение прогнозируемого периода.

Основными компаниями, работающими на рынке Blue Ammonia, являются Giammarco-Vetrocoke, Kapsom PLC, Topsoe A/S, LSB Industries, Kellogg Brown & Root LLC, Джонсон Мэтти, Саудовская Аравия Нефтяная Ко., OCI, Uniper SE, CF Industries Holdings, Inc., Catar Fertizer Company, Linde, Expry., Expry., Expry., Expry.

Растущие инвестиции способствуют созданию крупномасштабных проектов по производству аммиака с низким уровнем углерода и принятию передовых технологий, включая высокоэффективное реформирование и гибридную интеграцию водорода.

Такое финансирование поддерживает исследования, модульную инфраструктуру и оптимизацию процессов, повышение масштабируемости и эффективность экономии. Это обеспечивает более быструю коммерциализацию, усиливает цепочки поставок и позиционирует отрасль для удовлетворения растущего спроса в разныхПроизводство электроэнергии, судоходство и промышленные сектора при продвижении целей декарбонизации.

Рыночный драйвер

Благоприятная государственная политика

Рынок голубого аммиака испытывает значительный рост, в основном благодаря поддерживающей государственной политике и углеродным правилам, которые способствуют производству чистого водорода, захвата углерода и низкоуглеродистых энергетических проектов. Эти политики снижают финансовые риски, улучшают осуществимость проекта и ускоряют крупномасштабное развертывание объектов голубого аммиака.

Страны, включая США, Канаду, Японию, Южную Корею, Германию, Великобритания и Индию, внедрили нормативные рамки, которые поощряют инвестиции в улавливание углерода и топливо на основе водорода. Такие действия правительства усиливают роль голубого аммиака в декарбонизирующем энергетическом производстве, судоходстве и промышленном секторах, тем самым укрепляя свои позиции в глобальном энергетическом переходе.

Рыночный вызов

Высокие производственные затраты

Основной проблемой, препятствующей расширению рынка голубого аммиака, является высокая стоимость производства, обусловленная дорогостоящим водородным сырью, энергоемких процессов и значительных капитальных инвестиций в технологии реформирования.

Эти факторы делают синий аммиак менее конкурентоспособным, чем обычный аммиак, который ограничивает принятие в течение производства электроэнергии, судоходства и промышленных секторов. Кроме того, ограниченная доступность недорогих водорода и сложности масштабирования ограничивает расширение рынка.

Производители решают эту проблему, инвестируя в гибридные методы производства, которые сочетают в себе синий и зеленый водород, повышают энергоэффективность в процессах реформирования и изучая альтернативные сырья. Кроме того, компании разрабатывают масштабируемые электролизерные технологии для постепенного включения возобновляемого водорода, снижая зависимость от входов на основе ископаемых.

В сентябре 2024 года Ohmium International сотрудничал с Ten08 Energy для снабжения электролизеров PEM для проекта чистого аммиака в 500 МВт в Техасе. Проект будет производить 1,4 миллиона метрических тонн в год через синий аммиак из природного газа с захватом углерода иЗеленый аммиакот возобновляемой энергии.

Тенденция рынка

Интеграция CCS и передовых технологий

Рынок голубого аммиака является заметной тенденцией к интеграцииУстановка углерода и хранение (CCS)с расширенными производственными технологиями. Эта интеграция обеспечивает крупномасштабное сокращение выбросов при поддержке энергетической безопасности и промышленной декарбонизации. CCS эффективно фиксирует и хранит углерод, генерируемый во время производства, что делает синий аммиак надежным вариантом с низким содержанием углерода.

Расширенные технологии, такие как аутотермическое реформирование и частичное окисление, повышают энергоэффективность, снижают производственные затраты и расширяют масштабируемость. Эти инновации усиливают свою основную роль в переходах чистой энергии и поддерживают растущее внедрение в области производства электроэнергии, судоходства и промышленного применения.

В сентябре 2024 года McDermott и BW Offshore сотрудничали для разработки производства оффшорного синего аммиака с использованием плавающего производственного хранения и разгрузки (FPSO). Партнерство использует BW Offshore FPSO Expertize и возможности McDermott по проектированию и выполнению проектов для продвижения устойчивых решений Blue Ammoniac в глобальном энергетическом переходе.

Снимок отчета о рынке синего аммиака

Сегментация

Подробности

По технологиям

Переформирование парового метана (SMR), аутотермическое реформирование (ATR), частичное окисление газа

По применению

Выработка электроэнергии, доставка и морское топливо, удобрения и химикаты, промышленная сырье, водородная носителем и экспорт, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка

По технологиям (реформирование парового метана (SMR), аутотермическое реформирование (ATR) и частичное окисление газа):Паровой метан реформация (SMR)Сегмент заработал 106,0 млн. Долл. США в 2024 году, в основном из-за его устоявшейся инфраструктуры и экономической эффективности при крупномасштабном производстве аммиака.

По применению (производство электроэнергии, доставка и морское топливо, удобрения и химикаты, промышленное сырье, водород -носитель и экспорт и другие): сегмент удобрений и химикатов в 2024 году составил 34,56%, что вызвано устойчивым спросом на аммию в качестве ключевого пищи в производстве глобального удобрения.

Региональный анализ рынка голубого аммиака

Основываясь на регионе, рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Азиатско-Тихоокеанский голубой аммиак на 2024 году составлял значительную долю в 36,45%, стоимостью 69,7 млн. Долларов США. Это доминирование поддерживается сильными целями декарбонизации региона и растущим акцентом на решения для чистой энергии.

Правительства и отрасли промышленности все чаще инвестируют в инфраструктуру с низким содержанием углерода и водородно-водородную инфраструктуру, включая передовые технологии конверсии аммиака в гидроген, для удовлетворения растущего спроса на энергию при одновременном сокращении выбросов парниковых газов. Основное внимание региона на использовании аммиака в качестве универсального энергетического носителя в области производства электроэнергии и промышленных применений поддерживает рост регионального рынка, содействие крупномасштабному внедрению и технологическому прогрессу.

В феврале 2024 года Approtium в партнерстве с Topsoe построил завод по пороке аммиака в Ульсане, Южная Корея, используя технологию H2Retake в Topsoe. Объект будет преобразовать низкоуглеродистый аммиак в 75 000 метрических тонн водорода в год, а производство, которое, как ожидается, начнется в 2027 году для поддержки целей декарбонизации Южной Кореи.

Ожидается, что индустрия голубого аммиака в Северной Америке зарегистрирует самый быстрый CAGR в 64,67% в течение прогнозируемого периода. Этот рост подпитывается стратегическим сотрудником, ориентированным на разработку крупномасштабных условий производства аммиака с низким содержанием углерода. Используя комбинированную экспертизу синтеза аммиака, улавливания углерода и управления инфраструктурой, эти партнерства повышают эффективность эксплуатации и обеспечивают высокую производительность.

Такие инициативы подтверждают значительное сокращение выбросов, усиление региональных целей перехода энергии и позиционируют Северную Америку в качестве ключевого рынка чистого аммиака и водорода, удовлетворяя растущую спрос на промышленность и энергетику.

В апреле 2025 года CF Industries сформировала совместное предприятие с Jera Co., Inc. и Mitsui & Co., Ltd. для построения, производства и отдела аммиака с низким содержанием углерода в голубом комплексе в Луизиане. Объект будет захватывать более 95% CO₂, причем производство, как ожидается, начнется в 2029 году, а годовая мощность составляет 1,4 миллиона тонн.

Нормативные рамки

В СШААгентство по охране окружающей среды (EPA) регулирует выбросы, качество воздуха и соблюдение окружающей среды для производственных объектов аммиака, обеспечивая соблюдение национальных экологических стандартов.

В ЕвропеЕвропейское агентство химических веществ (ECHA) и Европейская комиссия контролируют химическую безопасность, выбросы и соблюдение устойчивости в области аммиака и связанных с ними химических отраслей.

В Китае, Министерство экологии и окружающей среды (MEE) регулирует промышленные выбросы, химическую безопасность и мониторинг окружающей среды.

В Японии, Министерство экономики, торговли и промышленности (METI) и Министерство окружающей среды (МО) обеспечивают соблюдение стандартов производства, химическом обработке и воздействии на окружающую среду.

В Индии, Центральный совет по контролю за загрязнением (CPCB) устанавливает нормы выбросов, контролирует промышленные операции и обеспечивает совместимость производства аммиака с окружающими правилами.

Конкурентная ландшафт

Ключевые игроки в индустрии голубого аммиака активно укрепляют свои рыночные позиции посредством стратегических партнерских отношений и приобретений. Компании сотрудничают с энергетическими, химическими и технологическими партнерами, чтобы совместно разработать низкоуглеродистое производство аммиака и расширить технологические возможности.

Кроме того, приобретения существующих проектов и технологических платформ чистого аммиака обеспечивают быстрое масштабирование, повышение производственных мощностей и обеспечить доступ к передовым улавливанию углерода и решения с низким уровнем выбросов. Эти стратегии позволяют ключевым игрокам консолидировать ресурсы, оптимизировать операции и ускорить проникновение на рынок во всем мире.

В сентябре 2024 года Вудсайд приобрел OCI Clean Ammomial Holding B.V., проект аммиака с более низким углеродом в Техасе. Проект будет производить аммиак с выбросами жизненного цикла менее 35% обычного аммиака, нацеленного на первое производство в 2025 году и аммиак с более низким углеродом в 2026 году, поддерживающий электроэнергию, морские и промышленные применения.

В мае 2025 года, Marubeni и Exxonmobil подписали долгосрочное соглашение о отключении для 250 000 тонн аммиака с низким уровнем углерода в год с завода Exxonmobil в Baytown в Техасе. Marubeni в первую очередь предоставит аммиак в основном на электростанцию Kobe и приобретет долю в объекте, поддерживая декарбонизацию Японии и глобальную цепочку поставок аммиака с низким содержанием углерода.

В мае 2024 годаThyssenkrupp Uhde и Johnson Matthey подписали меморандум о взаимопонимании, чтобы предложить интегрированное решение для производства синего аммиака. Партнерство объединяет процесс аммиака Thyssenkrupp Uhde Uhde Ammonia с технологией LCH Джонсона Мэтти, что обеспечивает до 99% CO₂ захватить и поддержать усилия по глобальной декарбонизации.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка голубого аммиака в течение прогнозируемого периода?

Насколько велика была индустрия в 2024 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой регион должен быть самым быстрорастущим на рынке в течение прогнозируемого периода?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Голубой аммиак рынок

Голубой аммиак рынок