Автомобильный рыночный размер рынка полупроводников, доля, анализ роста и отрасли, компонентом (микроконтроллеры, полупроводники электропроводников, аналоговые интегрированные схемы, датчики, другие), тип транспортного средства (пассажирский автомобиль, легкий коммерческий автомобиль, тяжелый коммерческий), по применению (Powertrain, Chassis , Безопасность, электроника тела) и региональный анализ, 2024-2031

Страницы: 170 | Базовый год: 2023 | Релиз: февраль 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Автомобильные полупроводники представляют собой специализированные высокопроизводительные электронные компоненты, адаптированные для использования в транспортных средствах, поддерживая различные электронные системы, такие как современные системы помощи водителям (ADA) и автономные возможности вождения.

Рынок включает в себя широкий спектр устройств, включая микроконтроллеры для управления подсистемами,Силовые полупроводникиДля эффективного управления питанием, аналоговых интегрированных цепей для обработки сигналов и датчиков для сбора данных.

Автомобильный рынок полупроводниковОбзор

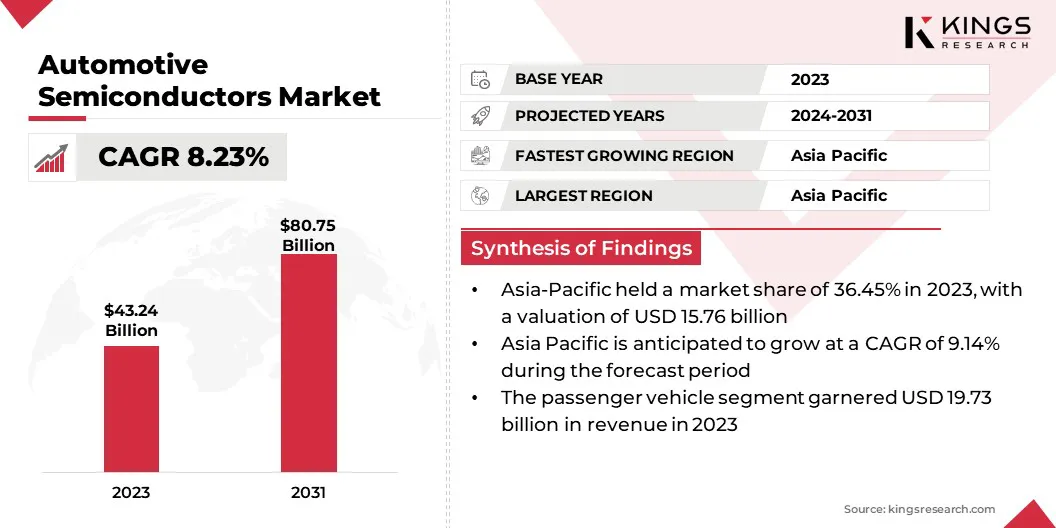

Глобальный размер рынка автомобильных полупроводников оценивался в 43,24 млрд долларов США в 2023 году и, согласно прогнозам, увеличится с 46,43 миллиарда долларов США в 2024 году до 80,75 млрд долларов к 2031 году, показав кагр 8,23% в течение прогнозируемого периода.

Глобальный спрос на автомобильные полупроводники подпитывается достижениями в автономных транспортных средствах, растущем внедрении общения с транспортным средством (V2X) и увеличением сложности транспортных средств.

Major companies operating in the automotive semiconductor industry are Infineon Technologies AG, NXP Semiconductors, STMicroelectronics, Texas Instruments Incorporated., Renesas Electronics Corporation., Toshiba Electronic Devices & Storage Corporation, Semiconductor Components Industries, LLC, Robert Bosch GmbH, Analog Devices Inc., Micron Technology, Inc., Qualcomm Technologies, Inc., Siemens, Samsung, Intel Corporation, Nvidia Corporation и другие.

Продолжающаяся трансформация автомобильной промышленности, характеризующаяся ростом автономного вождения и технологий ADAS, повышает спрос на передовые полупроводниковые решения. Мощные процессоры, ускорители ИИ и графические процессоры необходимы для удовлетворения сложных вычислительных требований этих систем.

Производители автомобильных полупроводников инвестируют в исследования и разработки для улучшения дизайна продукта и включают безопасные механизмы для снижения рисков.

В сентябре 2024 года Stellantis и Foxconn создали совместное предприятие Siliconauto с центром исследований и разработок в Бангалоре, Индия. Центр будет сосредоточен на разработке полупроводниковых продуктов и разработке системы на чипе для автомобильного сектора.

Ключевые основные моменты:

Размер автомобильной полупроводниковой промышленности был зарегистрирован в 43,24 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 8,23% с 2024 по 2031 год.

В 2023 году регион Азиатско -Тихоокеанского региона занимал 36,45%, стоимостью 15,76 млрд долларов США.

Сегмент микроконтроллеров получил 15,17 млрд долларов в 2023 году.

Ожидается, что сегмент пассажирского транспортного средства достигнет 36,36 млрд долларов к 2031 году.

Прогнозируется, что сегмент трансмиссии принесет доход в размере 16,69 млрд долларов в 2024 году.

Ожидается, что Европа вырастет в среднем на 8,62% в течение прогнозируемого периода.

Рыночный драйвер

"EV Boom Fuls спрос на автомобильные полупроводники"

Рост рынка автомобильных полупроводников развивается путем растущего внедрения электромобилей (EV). Эти транспортные средства требуют значительно более высокого количества полупроводников, включая специализированные полупроводники, такие как SIC и GAN, для управления их сложными электрическими системами.

Эти компоненты необходимы для оптимизации эффективности, максимизации диапазона и минимизации энергопотребления. По мере того, как глобальное усыновление EV ускоряется, полупроводниковые компании имеют значительную возможность для инноваций и развития путем разработки специализированных высокопроизводительных решений для этого развивающегося рынка.

В январе 2025 года Renesas Electronics Corporation запустила мощные мощные MOSFET 100 В, предназначенные для повышения производительности высокого тока в таких приложениях, как системы управления аккумуляторами, управление двигателем, управление питанием и зарядка. Продукт предназначен для электромобилей, электронных велосипедов, зарядных станций и электроинструментов.

Рыночный вызов

«Увеличение затрат из -за расширенных функций»

Рост затрат и сложности представляют серьезную проблему для расширения рынка автомобильных полупроводников. Содействие таким функциям, как автономное вождение и подключение, требует более сложных и дорогостоящих полупроводниковых решений.

Кроме того, строгие тестирование и проверка, необходимые для полупроводников автомобильных средств для соответствия строгим стандартам безопасности, добавляют к этим затратам. Чтобы решить эти проблемы, производители инвестируют в передовые технологии упаковки, такие как системный пакет (SIP) и конструкции чипов, для интеграции нескольких функциональных возможностей в более мелкие, более экономически эффективные решения.

В январе 2025 года Yorchip, Inc. и Chipcraft разработали недорогую 8-битную 8-битную чипу 200 мс/с. Ожидается, что эта инновационная интегрированная конструкция схемы повысит доступность, эффективность и функциональность будущих транспортных средств.

Тенденция рынка

«Растущее внедрение устойчивых практик в производстве и дизайне продуктов»

Производители автомобильных полупроводников принимают устойчивые практики для снижения влияния на окружающую среду, удовлетворяя растущие требования потребителей и инвесторов. Компании оптимизируют производственные процессы, чтобы минимизировать потребление энергии и отходы посредством инвестиций в энергоэффективное оборудование и технологии.

Кроме того, они проектируют чипы с более низким энергопотреблением для повышения энергоэффективности транспортных средств. Игроки отрасли также демонстрируют свою приверженность устойчивому выбору материалов, включив переработанные и биологические материалы в процессы упаковки и производства.

В ноябре 2024 года Infineon и Stellantis запустилиКарбид кремния (sic)полупроводники и микроконтроллеры Audrix, разработанные для стандартизации модулей питания, улучшения производительности и повышения эффективности электромобилей. Эти инновации направлены на снижение затрат и улучшение общего опыта водителя.

Снимок отчета о рынке автомобильных полупроводников.

Сегментация

Подробности

По типу автомобиля

Пассажирский автомобиль, легкий коммерческий автомобиль (LCV), тяжелый коммерческий (HCV)

По компоненту

Микроконтроллеры (MCU), полупроводники Power, аналоговые интегрированные цепи (ICS), датчики, другие

По приложению

Трансмиссия, шасси, безопасность, телематика и информационно -развлекательная информация, электроника для тела

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско -Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

По компоненту (микроконтроллеры, полупроводники Power, аналоговые интегрированные схемы, датчики и другие): сегмент микроконтроллеров приносил доход в размере 15,17 млрд долларов в 2023 году, в основном из-за их разнообразной применимости и экономической эффективности.

По типу транспортного средства (пассажирский автомобиль, легкий коммерческий автомобиль и тяжелый коммерческий): сегмент пассажирских транспортных средств в 2023 году составил 45,63%, что обусловлено быстрого внедрения технологий.

По приложению (трансмиссия, шасси, безопасность, телематика и информационно -развлекательная информация и электроника для тела): к 2031 году сегмент трансмиссии достигнет 33,39 млрд долларов США, вызванный ростом электромобилей и достижениями в управлении двигателями.

Автомобильный рынок полупроводниковРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

На рынке автомобильных полупроводников в Азиатско -Тихоокеанском регионе приходится крупнейшая доля выручки в 2023 году в размере 36,45% в размере 15,76 млрд долларов США. Регион, где проживает крупные автомобильные производственные центры в Китае, Японии и Южной Корее, создает высокий спрос на автомобильные полупроводники.

Кроме того, более низкие затраты на рабочую силу и устоявшаяся производственная инфраструктура повышают экономичную эффективность в производстве транспортных средств. Сочетание крупномасштабного производства, сильных цепочек поставок и правительства способствует корпусной среде для иностранных инвестиций в автомобильные и полупроводниковые сектора.

В отчете, опубликованном Международной торговой организацией в январе 2024 года, освещает Китай, Индию и Японию в качестве ведущих автомобильных рынков во всем мире. В 2023 году японский автомобильный сектор составлял 13,9% его производственного ВВП.

Предполагается, что в Европе автомобильной полупроводниковой промышленности будет расти в среднем на 8,62% в течение прогнозируемого периода. Регион находится в авангарде глобального перехода к электромобилям (EV), подкрепленным амбициозными целями и поддерживающими правилами, которые повышают принятие.

Этот сдвиг создает всплеск спроса на автомобильные полупроводники, поскольку электромобили требуют значительно большего полупроводникового содержания по сравнению с традиционными транспортными средствами для внутреннего сгорания (ICE). Кроме того, существенные инвестиции в инфраструктуру зарядки электромобилей по всей Европе дополнительно повышают спрос, что дает значительную возможность роста для полупроводниковых компаний в регионе.

В декабре 2024 года Stellantis и Catl инвестировали 4,21 миллиарда долларов США в совместное предприятие, чтобы создать крупномасштабные заводы LFP в Испании. Завод будет использовать различные автомобильные полупроводники, такие как микроконтроллеры, аналоговые ICS и Power Semiconductors, для аккумулятора.

Нормативно -правовая база:

ISO 26262Созданный Международной организацией стандартов, регулирует проектирование и разработку электрических и электронных систем в дорожных транспортных средствах, требующих полупроводниковых производителей для удовлетворения строгих требований безопасности.

В СШАНациональное управление безопасности дорожного движения (NHTSA) устанавливает федеральные стандарты безопасности автомобилей (FMVSS), Inlcuding FMVSS 126, что применяется к электронным системам управления стабильностью, зависящими от технологии полупроводниковых технологий.

Общее правила безопасности ЕС (EC № 661/2009) устанавливает требования для безопасности транспортных средств, включающих электронные системы и компоненты, такие как полупроводники. Он охватывает различные области безопасности, такие как торможение, рулевое управление, освещение, видимость и защита пассажиров.

Совет по автомобильной электронике (AEC) разрабатывает такие стандарты, как AEC-Q100, которые квалифицируют интегрированные схемы для автомобильных приложений, подвергая их стресс-тестам для надежности в суровых условиях.

Стандарт ISO/SAE 21434, созданный Международной организацией по стандартам, рассматривает риски кибербезопасности в дорожных транспортных средствах, что побуждает производителей полупроводников для повышения защиты от физических атак и обратной инженерии, защиты автомобильной системы.

Конкурентная ландшафт

Глобальный рынок автомобильных полупроводников характеризуется большим количеством участников, включая как устоявшиеся корпорации, так и растущие организации. Технология автономного вождения революционизирует автомобильный сектор, создавая новые возможности для производителей полупроводников.

Компании реагируют на эту тенденцию, разрабатывая полупроводники Power, адаптированные к уникальным требованиям электромобилей и автономных систем. Это включает в себя акцент на миниатюризацию и эффективность посредством расширенной упаковки, а также интенсивных исследований и разработок в области искусственного интеллекта, слияния датчиков и высокоскоростного соединения.

В мае 2023 года Stellantis Ventures инвестировала в Lyten, Inc., чтобы ускорить коммерциализацию технологии батареи литий-сулфур EV. Эта система управления аккумуляторами в значительной степени зависит от автомобильных полупроводников, таких как микроконтроллеры и аналоговые интегрированные схемы.

Список ключевых компаний на рынке автомобильных полупроводников:

В январе 2025 года, NXP Semiconductors приобрела TTTech Auto за 625 миллионов долларов для улучшения своих автомобильных программных решений для программных транспортных средств. Это приобретение усиливает автомобильное предложение NXP, позволяя автопроизводителям более эффективно развернуть свои лучшие в своем классе платформы для транспортных средств.

В марте 2024 года, Vishay Intertechnology приобрела завод по изготовлению Faff Fabration Newport за 177 миллионов долларов США. Этот объект является крупнейшим полупроводниковым FAB, который поставляет компоненты на автомобильные и промышленные рынки.

В сентябре 2023 года, Роберт Босч приобрел компанию по производству чипов CSI TSI Semiconductors для дальнейшего укрепления своих производственных возможностей. Благодаря этому приобретению компания стремится укрепить свое местное присутствие в Розвилле и расширить свою международную сеть производства полупроводников.

В августе 2023 года, Indie Semiconductor, ведущий производитель автомобильных полупроводников, сотрудничал с SILC Technologies для создания высокопроизводительных и недорогих платформ LIDAR для различных приложений, включая помощь водителя и автономную мобильность.

В мае 2023 года, Qualcomm приобрела израильскую полупроводниковую компанию Autothalls, чтобы расширить свой портфель продуктов Snapdragon Digital Chassis. Компания стремится предоставить Global V2X Solutions для безопасности дорожного движения и интеллектуального транспорта.

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка автомобильных полупроводников в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.