Размер рынка автомобильных чипов, доля, анализ роста и промышленности, продукт (процессор и микроконтроллер, аналоговый ИК, дискретное силовое устройство, логический IC, датчик, другие), по транспортному средству (автомобили, коммерческие транспортные средства), с помощью двигателя (IC Engine, Electric), по применению и региональному анализу, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: ноябрь 2024 г. | Автор: Antriksh P. | Последнее обновление: февраль 2026 г.

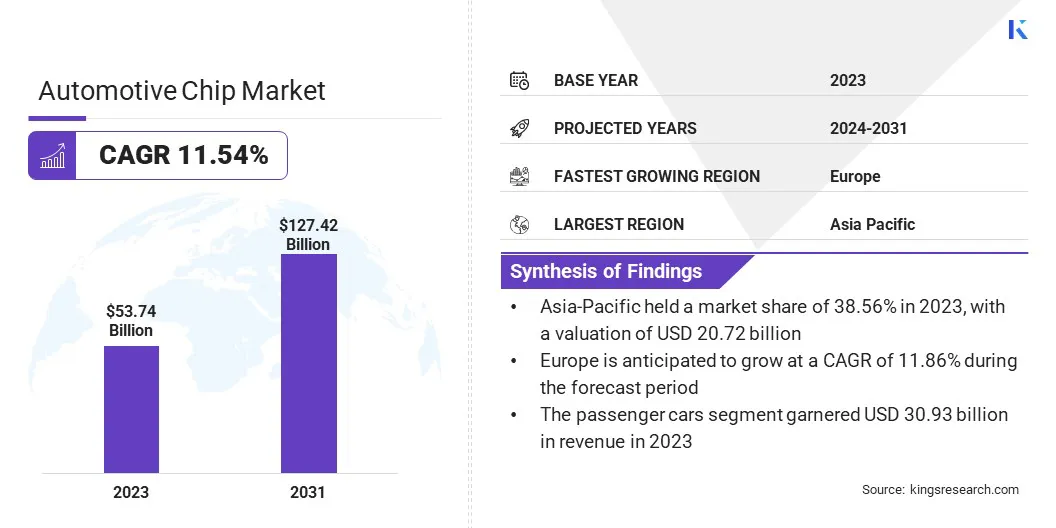

Глобальный размер рынка автомобильных чипсов был зарегистрирован в 2024 году в 53,74 млрд долларов США, который, по оценкам, оценивается в 59,31 млрд долларов США в 2024 году и, согласно прогнозам, достигнут 127,42 млрд долларов США к 2031 году, растущий на CAGR с 11,54% с 2024 до 2031. Соответствующие. Выполнение автомобиля в стиле технологии. Высокопроизводительные чипы.

В сфере работы в отчете входят продукты, предлагаемые такими компаниями, как Qualcomm Technologies, Inc., Nvidia Corporation, Infineon Technologies AG, Intel Corporation, Renesas Electronics Corporation, Arm Limited, NXP Semiconductors, полупроводнические компоненты Industries, LLC, Analog Devices, Inc., Micron Technology, Inc. и другие.

Быстрые достижения в области технологии автономного вождения значительно увеличили спрос на высокопроизводительные чипы, которые имеют ключевое значение для обеспечения принятия решений в реальном времени и обработки огромных объемов данных датчиков. Эти чипы питают вычислительную основу автономных транспортных средств (AVS), поддерживая функциональные возможности, такие как обнаружение объектов, оптимизация маршрута и связь с транспортным средством (V2X).

Растущие инвестиции в эту технологию автопроизводителями и технологическими компаниями ускорили разработку специализированных чипов, таких как процессоры с поддержкой AI и передовые графические процессоры, которые могут справиться с сложными требованиями автономных систем.

Например, в ноябре 2024 года Renesas Electronics представила свою автомобильную систему слияния следующего поколения (SOCS), нацеливавшись на ADAS, информационно-развлекательную машину (IVI) и шлюз. R-Car X5H предлагает безопасную интегрированную обработку между доменами с использованием аппаратной технологии изоляции. Его инновационная конструкция чипов позволяет расширить возможности ИИ и графики, позиционируя его как передовое решение для современных, многофункциональных автомобильных систем.

Правительства и игроки в частном секторе направляют средства в тестирование и разработку AV, создавая возможности для производителей чипов для дальнейших инноваций. Эта тенденция особенно выражена в таких регионах, как Северная Америка и Азиатско -Тихоокеанский регион, где ведутся важные пилотные программы и партнерские отношения.

По мере того, как рынок автономного транспортного средства созревает, ожидается, что сегмент высокопроизводительных чипов будет свидетельствовать об экспоненциальном росте, что обусловлено необходимостью более сложных вычислительных возможностей для обеспечения безопасности, эффективности и масштабируемости.

Автомобильные чипсы, также известные какполупроводникУстройства для транспортных средств - это специализированные электронные компоненты, предназначенные для управления и улучшения различных функций в автомобилях. Эти чипы выступают в качестве центральных контрольных единиц для широкого спектра систем, включая управление двигателями, информационно -развлекательные средства, ADAS и решения для подключения. Продукты в этом домене включают микроконтроллеры, процессоры и датчики, каждая из которых адаптирована для конкретных автомобильных требований.

Автомобильные чипы используются в обычных транспортных средствах двигателя внутреннего сгорания (ICE), а также на электрических и гибридных транспортных средствах, причем последние наблюдают растущую потребность в чипах, которые поддерживают управление аккумуляторами и зарядную инфраструктуру. Приложения варьируются от критически важных функций, таких как торможение и развертывание подушек безопасности, до роскошных функций, таких как интеллектуальные дисплеи и автономная навигация.

Универсальность автомобильных чипов способствует их принятию во всех категориях транспортных средств, позволяя автопроизводителям интегрировать инновационные функции, которые улучшают опыт вождения, повышают безопасность и соответствуют строгим экологическим норм. Их критическая роль подчеркивает их растущее значение в глобальной автомобильной промышленности.

Аналитик обзор

Рынок автомобильных чипов свидетельствует о беспрецедентном росте, обусловленном слиянием технологических достижений и развивающимися потребительскими предпочтениями. Ключевыми игроками на рынке стратегически инвестируют в НИОКР для разработки чипов следующего поколения, которые удовлетворяют растущий спрос на электрификацию, автоматизацию и подключение.

Партнерство с автопроизводителями становятся критической стратегией, позволяя производителям чипов совместно разработать индивидуальные решения, которые отвечают конкретным требованиям к производительности.

Например, в октябре 2024 года Qualcomm сотрудничал с Google Alphabet для предоставления интегрированного решения, объединяющего чипы и программное обеспечение, обеспечивая возможности автопроизводителей для разработки актуальных голосовых помощников ИИ. Используя технологии Qualcomm и возможности AI Google, автопроизводители могут создавать уникальных голосовых помощников, адаптированных для своего бренда, которые работают независимо от смартфона водителя, улучшая подключение к автомобилям и пользовательский опыт.

Принятие ИИ и машинного обучения становится центром, что позволяет компаниям создавать чипы с превосходной мощностью обработки и энергоэффективностью. Рынок продвигается повышенным внедрением EV, распространением функций ADAS и интеграцией подключения 5G в транспортных средствах.

Победа императивов для компаний включает в себя масштабирование производственных возможностей для устранения нехватки полупроводников, поддержания устойчивости цепочки поставок и изучения развивающихся рынков с неиспользованным потенциалом. Поскольку рынок продолжает развиваться, инновации и стратегическое сотрудничество останутся необходимыми для поддержания конкурентных преимуществ и удовлетворения динамических требований отрасли.

Факторы роста рынка автомобильных чипов

AVS обещает повышенную безопасность, снижение прокладок на трафик и оптимизированную топливную эффективность, подпитывая интерес потребителей и правительственных интересов. Растущий спрос на AVS) меняет глобальный автомобильный ландшафт, обусловленный достижениями в области искусственного интеллекта (ИИ), машинного обучения и сенсорных технологий.

Этот спрос значительно увеличил необходимость передовых чипов, способных обрабатывать огромные объемы данных из камер, радиолокационных, лидар и ультразвуковых датчиков в режиме реального времени. Высокопроизводительные процессоры и микросхемы с поддержкой AI имеют решающее значение для обеспечения точного принятия решений и бесшовного контроля транспортных средств в сложных средах.

В мае 2023 года Porsche сотрудничал с Mobileye для интеграции своей технологической платформы «надзор» в будущие модели. Это сотрудничество следует за соглашением Mobileye с Geely и направлено на реализацию автономного вождения уровня 4. Платформа обеспечивает передовую автоматизированную помощь и навигацию, отражая внимание Porsche на использовании передовых технологий для повышения автономии и безопасности транспортных средств.

Автопроизводители и технологические компании ускоряют инвестиции в НИОКР AV, а пилотные проекты и регулирующие инициативы появляются во всем мире. Этот всплеск объясняется растущим вниманием к повышению безопасности дорожного движения и обеспечению улучшения опыта вождения.

По мере того, как страны движутся к принятию интеллектуальных транспортных систем, рынок AV создает существенную возможность роста для производителей чипов, особенно в регионах с поддерживающей инфраструктурой и политикой для автономных решений для мобильности.

Продолжающаяся нехватка полупроводников стала важной проблемой для мировой автомобильной промышленности, нарушая графики производства и задерживая доставку транспортных средств. Вскоре спрос на потребительскую электронику во время пандемии Covid-19 в сочетании с узкими местами цепочки поставок создал беспрецедентную нагрузку на производительность полупроводников.

Автомобильные чипы, которые необходимы для контроля таких функций, как торможение, информационно -развлекательная и ADA, были особенно затронуты, что заставляет автопроизводителей масштабировать производство. Эта задача подчеркнула необходимость диверсификации в цепочках поставок и расширенном сотрудничестве с производителями полупроводников.

Компании применяют многосторонние подходы, в том числе вертикальную интеграцию, долгосрочные контракты с поставщиками и инвестиции в внутренние полупроводниковые ткани, чтобы облегчить нехватку. Сотрудничество с правительствами по стимулированию производства чипов и внедрению моделей простого инвентаризации способствует дальнейшей устойчивости.

Ключевые игроки отрасли способствуют партнерству для инноваций в дизайне чипов для оптимизации использования материалов и повышения эффективности производства, обеспечивая стабильность поставок и устойчивый рост на нестабильном рынке.

Тенденции рынка автомобильных чипов

Повышенное внимание на ADA - революция в автомобильной промышленности, повышая безопасность автомобилей и комфорт вождения. Такие особенности, как адаптивный круиз-контроль, автоматическое аварийное торможение, предупреждения о вылете полосы движения и обнаружение слепых точек, становятся стандартными для различных сегментов транспортных средств. Эта тенденция обусловлена растущей осведомленностью потребителей о безопасности транспортных средств и строгих правилах, предназначенных для включения функциональных возможностей ADAS в новые модели.

Например, в октябре 2024 года Партнерство по аналитическим исследованиям в области безопасности дорожного движения (Parts) опубликовало обновленный отчет о развертывании ADAS в пассажирских транспортных средствах. Запчасти, сотрудничество между автопроизводителями и NHTSA USDOT показало, что к 2023 модельному году 10 из 14 функций ADAS достигли более 50% проникновения на рынок, при этом пять превышают 90%, что сигнализирует о значительном внедрении технологий, обеспечивающих безопасность.

Автомобильные чипы играют ключевую роль в включении этих систем, обработки данных из нескольких датчиков и камер для обеспечения информации и контроля в реальном времени. Тенденция дополнительно усиливается путем стремления к полуавтономным и автономным возможностям вождения, которые в значительной степени зависят от ADA в качестве основополагающих технологий.

Производители чипов все чаще разрабатывают специализированные процессоры и решения с AI, чтобы удовлетворить растущий спрос на высокую обработку данных. Поскольку автопроизводители конкурируют, чтобы предложить дифференцированные функции ADAS, этот фокус создает выгодные возможности для полупроводниковых компаний, обеспечивая устойчивые инновации и рост рынка.

Анализ сегментации

Глобальный рынок был сегментирован на основе продукта, транспортного средства, движения, применения и географии.

По продукту

Основываясь на продукте, рынок был сегментирован на процессор и микроконтроллер, аналоговый IC, дискретное устройство питания, логический IC, датчик и другие. Доминирование сегмента процессора и микроконтроллера, которое в 2023 году завоевала долю рынка 26,12%, в значительной степени связана с их критической ролью в современных автомобильных системах.

Микроконтроллеры и процессоры - это мозг, лежащие в основе функций Essential Apan, начиная от управления двигателем и управления трансмиссией до расширенных функций безопасности и информационно -развлекательных систем. Их способность справляться с сложными вычислениями и управление обработкой данных в реальном времени делает их незаменимыми для транспортных средств с транспортными средствами ADAS и EV.

Растущее принятие электромобилей игибридные транспортные средстваДалее подпитывал спрос на микроконтроллеры, предназначенные для систем управления батарей, оптимизации энергии и точного управления двигателем. Кроме того, достижения в области полупроводниковых технологий, включая разработку энергоэффективных и высокопроизводительных процессоров, позволили автопроизводителям включить более сложные функции в транспортные средства.

Спрос на мощные многоядерные процессоры и микроконтроллеры продолжают расти, поскольку автомобильные производители все чаще интегрируют подключенные и автономные функции, укрепляя свою позицию в качестве краеугольного камня автомобильных инноваций.

По автомобилю

На основании транспортного средства рынок был классифицирован на легковые автомобили и коммерческие транспортные средства. Ожидаемый CAGR 11,81% сегмента коммерческих транспортных средств в течение прогнозируемого периода подчеркивает растущую роль в управлении рынком автомобильных чипсов. Этот рост развивается в результате растущего внедрения передовых технологий в грузовиках, автобусах и транспортных средствах для повышения безопасности, эффективности и связи.

Правительства по всему миру внедряют строгие правила выбросов, убедительные операторы флота применяют электрические и гибридные коммерческие транспортные средства, которые требуют сложных чипсетов для управления энергопотреблением, телематики и автономных функций вождения.

Растущий спрос на логистику и услуги электронной коммерции также подчеркнул необходимость в интеллектуальных коммерческих транспортных средствах, оснащенных системами отслеживания GPS, оптимизации маршрутов и управления нагрузкой, которые зависят от высокопроизводительных чипов. Более того, технологические достижения в ADA для коммерческих транспортных средств, таких как избегание столкновений и адаптивный круиз -контроль, способствуют значительному принятию чипов.

Интеграция искусственного интеллекта и IoT в решения управления автопарком дополнительно поддерживает надежную траекторию роста сегмента, что делает его жизненно важным вкладчиком на общий рынок.

По приложению

Основываясь на применении, рынок был разделен на трансмиссию, безопасность, электронику тела, шасси и телематику и информационно -развлекательность. Сегмент электроники тела привел на рынке автомобильных чипсов в 2023 году, достигнув оценки в 20,18 млрд долларов США, в первую очередь обусловлена растущей интеграцией электронных компонентов в системы транспортных средств для повышения удобства, безопасности и персонализации.

Этот сегмент включает в себя ключевые системы, такие как силовые окна, климат -контроль, освещение, бесцветный вход и механизмы регулировки сидений, которые теперь являются стандартными функциями в большинстве современных транспортных средств. Растущий потребительский спрос на комфорт, ориентированные на комфорт и умные функции, особенно в средних и роскошных транспортных средствах, значительно увеличил принятие электроники тела.

Кроме того, сдвиг в сторону электрических и гибридных транспортных средств усилил необходимость эффективных электронных систем для оптимизации энергопотребления, обеспечивая при этом расширенную функциональность. Автопроизводители используют достижения в полупроводниковых технологиях для создания компактных, энергоэффективных модулей управления телом, которые поддерживают связь и удаленную работу.

Растущая тенденция настройки транспортных средств в сочетании с строгими нормативными требованиями для безопасности и выбросов еще больше ускорила инвестиции в электронику тела, укрепив его позицию в качестве ключевого драйвера дохода на рынке автомобильных чипов.

Региональный анализ рынка автомобильных чипов

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Латинской Америке.

В 2023 году в Азиатско -Тихоокеанском регионе доминировал мировой рынок автомобильных чипсов, на которые приходится 38,56% доли рынка и достигли оценки 20,72 млрд долларов. Эта надежная позиция на рынке объясняется процветающими центрами автомобильного производства региона, особенно в Китае, Японии и Южной Корее. В этих странах разместятся крупные автопроизводители и производители полупроводников, что позволяет бесшовной интеграции автомобильных чипов в производство транспортных средств.

Растущее внедрение электрических и гибридных транспортных средств в регионе, вызванных государственными стимулами и строгими нормами выбросов, значительно увеличило спрос на передовые чипы, адаптированные к электростанциям EV, системам управления аккумуляторами и информационно -разумными технологиями.

В сентябре 2024 года Siliconauto, автомобильная технологическая компания, поддерживаемая Foxconn, открыла центр исследований и разработок в Бангалоре. Это предприятие будет специализироваться на разработке полупроводниковых продуктов и разработке системы на чипе (SOC) для автомобильной промышленности. Центр, который является частью совместного предприятия между Stellantis NV и Hon Hai Technology Group, отражает преданность Siliconauto продвижению инноваций и формированию более умного, более безопасного будущего для транспорта.

Кроме того, растущее внимание на интеллектуальных транспортных средствах, оснащенных функциями подключения, и ADAS приводит к инновациям в автомобильных полупроводниках. Такие страны, как Индия, становятся ключевыми игроками, с ростом производства транспортных средств и увеличением инвестиций в автомобильные технологии. Эта динамическая экосистема в сочетании с высокой концентрацией активности НИОКР гарантирует, что Азиатско -Тихоокеанский регион остается критическим двигателем роста для мирового рынка.

В ближайшие годы рынок автомобильных чипов в Европе в ближайшие годы расширяется в надежном CAGR на 11,86%. В качестве лидера в области принятия EV, Европа стала свидетелем значительного роста спроса на чипсы, адаптированные к EV-специфическим функциональным возможностям, таким как управление аккумуляторами, инфраструктура зарядки и оптимизация энергии.

Регион также находится на переднем крае интеграции ADA и AV Technologies, что еще больше усиливает необходимость высокопроизводительных автомобильных полупроводников. Строгие нормативные требования к безопасности и выбросам заставляют автопроизводителей включить передовые электронные системы, улучшая привлекательность чипов, которые позволяют эти функции. Кроме того, Европа является домом для ключевых игроков в полупроводнике, способствуя устойчивости инноваций и местной цепочки поставок.

Такие инициативы, как стремление Европейского союза к полупроводниковой самодостаточной самодостаточной и разработке средств для производства чипов, подчеркивают приверженность региона обеспечить устойчивый рост на рынке автомобильных чипсов.

Конкурентная ландшафт

Глобальный отчет о рынке автомобильных чипов предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Видимые игроки сосредотачиваются на нескольких ключевых бизнес -стратегиях, таких как партнерства, слияния и поглощения, инновации в продуктах и совместные предприятия для расширения своего портфеля продуктов и увеличения доли на рынке в разных регионах.

Стратегические инициативы, в том числе инвестиции в деятельность в области НИОКР, создание новых производственных объектов и оптимизацию цепочки поставок, могут создать новые возможности для роста рынка.

Список ключевых компаний на рынке автомобильных чипсов

Qualcomm Technologies, Inc.

Nvidia Corporation

Infineon Technologies Ag

Intel Corporation

Renesas Electronics Corporation

Arm Limited

NXP полупроводники

Semiconductor Components Industries, LLC

Analog Devices, Inc.

Micron Technology, Inc.

Ключевые отраслевые разработки

Январь 2024 (запуск):Intel объявила о планах продвигать свою стратегию «ИИ везде» в автомобильном секторе, включая приобретение кремниевой мобильности, специализирующейся в компании. Intel также запустила A-A-A-A-A-Acered, Deffice Defence SOCS, с Zeekr в качестве первого партнера по OEM, который предоставит генеративному опыту в автомобиле с AI.

Январь 2024 (запуск):Texas Instruments запустили новаторские автомобильные полупроводники, в том числе пропуклый микробол-датчик AWR2544 миллиметровой волны для улучшения принятия решений ADAS и программных программных чипов драйверов, для поддержки функциональной безопасности в батарейных системах. Эти инновации, представленные на CES 2024, направлены на повышение автономии и безопасности в современных транспортных средствах.

Январь 2023 г. (партнерство):Nvidia и Foxconn объявили о стратегическом партнерстве по разработке автоматизированных и AV -платформ. Foxconn будет производить ECU, показывая NVIDIA Drive Orin и датчики Hyperion для высокоаутономических возможностей. Это сотрудничество укрепляет интеллектуальные решения Foxconn, продвигая энергоэффективные технологии AV во всем мире.

Глобальный рынок автомобильных чипов был сегментирован как:

По продукту

Процессор и микроконтроллер

Аналоговый IC

Дискретное питание устройства

Логика IC

Датчик

Другие

По автомобилю

Пассажирские машины

Коммерческие транспортные средства

По движению

ИК -двигатель

Электрический

По приложению

Трансмиссия

Безопасность

Электроника тела

Шасси

Телематика и информационно -развлекательная

По региону

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско -Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско -Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная Латинская Америка

Часто задаваемые вопросы

Что ожидается, что общее CAGR будет записано для рынка автомобильных чипов в течение прогнозируемого периода?

Насколько велика была индустрия автомобильных чипов в 2023 году?

Каковы основные движущие факторы для рынка?

Кто является лучшим производителем автомобильных чипов?

Какой самый быстрорастущий регион на рынке автомобильных чипсов в прогнозируемый период?

Какой сегмент будет удерживать максимальную долю рынка автомобильных чипов в 2031 году?

Автор

Антрикш — опытный аналитик, специализирующийся на междоменных исследованиях в различных отраслях. Обладая сильными знаниями в области анализа данных и статистической интерпретации, он предоставляет подробные рыночные отчеты, которые служат основой для принятия стратегических решений. Антрикш преуспевает в проведении первичных исследований, уделяя особое внимание выявлению тенденций и пониманию поведения потребителей.

Преуспев в динамичной и напряженной среде, он сочетает аналитический опыт с стремлением добиваться впечатляющих результатов. Помимо профессиональных занятий, страсть Антрикша к путешествиям подогревает его любопытство и расширяет кругозор, обогащая его способность раскрывать уникальные идеи, которые расширяют его исследовательские возможности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.