Размер, доля, рост и отраслевой анализ рынка выхлопных систем самолетов, по системам (выхлопные системы турбинных двигателей, выхлопные системы поршневых двигателей), по компонентам (выхлопные трубы и трубки, выхлопные конусы, выхлопные вкладыши и щитки), по типу авиации, по конечному пользователю и региональный анализ, 2025-2032

Страницы: 210 | Базовый год: 2024 | Релиз: October 2025 | Автор: Versha V. | Последнее обновление : October 2025

Выхлопные системы самолетов — это инженерные компоненты, которые направляют и управляют газами, вырабатываемыми авиационными двигателями, для обеспечения эффективной тяги и оптимальных характеристик двигателя. Они помогают контролировать температуру, снижать шум и ограничивать вредные выбросы во время полетов.

Приложения включают техническое обслуживание двигателей, оптимизацию производительности и соответствие стандартам окружающей среды и безопасности, обеспечивая безопасную и эффективную эксплуатацию самолетов. Коммерческий, военный сектор и авиация общего назначения полагаются на эти системы для повышения надежности, эксплуатационной эффективности и соблюдения нормативных требований.

Рынок выхлопных систем самолетовОбзор

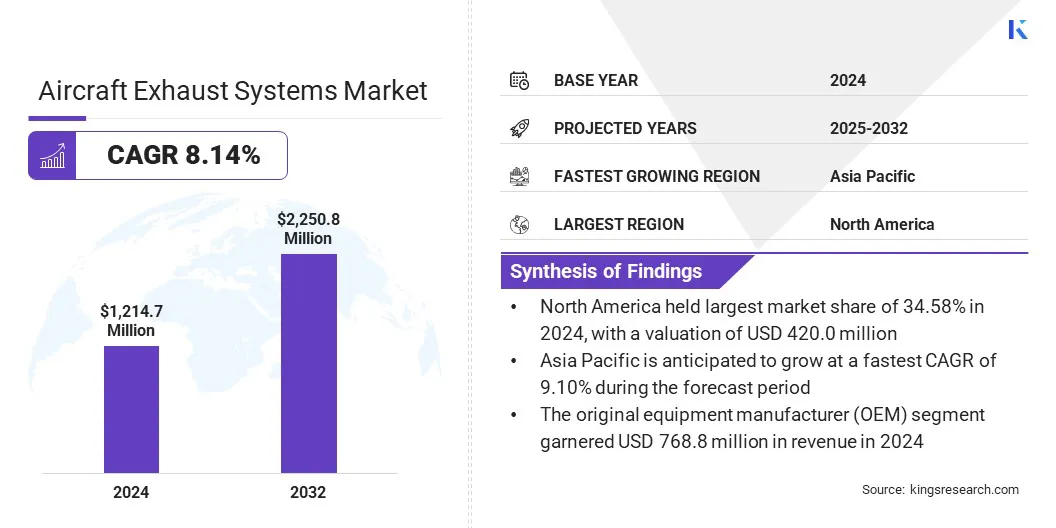

Объем мирового рынка выхлопных систем самолетов оценивался в 1 214,7 млн долларов США в 2024 году и, по прогнозам, вырастет с 1 301,4 млн долларов США в 2025 году до 2 250,8 млн долларов США к 2032 году, демонстрируя среднегодовой темп роста 8,14% за прогнозируемый период.

Этот рост объясняется растущим спросом на эффективные и высокопроизводительные выхлопные системы самолетов, которые повышают эффективность двигателей и снижают выбросы. Растущее использование передовых материалов, технологий снижения шума и оптимизированных конструкций выхлопных систем улучшает характеристики силовой установки, эксплуатационную надежность и соблюдение нормативных требований, тем самым стимулируя расширение рынка.

Ключевые моменты

Объем отрасли выхлопных систем для самолетов в 2024 году оценивался в 1 214,7 млн долларов США.

Прогнозируется, что в период с 2025 по 2032 год рынок будет расти в среднем на 8,14%.

В 2024 году доля рынка Северной Америки составила 34,58% на сумму 420,0 млн долларов США.

Сегмент выхлопных систем газотурбинных двигателей в 2024 году принес выручку в размере 713,4 млн долларов США.

Ожидается, что к 2032 году сегмент выхлопных труб и трубок достигнет 790,6 млн долларов США.

Ожидается, что в сегменте коммерческой авиации будет наблюдаться самый быстрый среднегодовой темп роста в 8,67% за прогнозируемый период.

Сегмент производителей оригинального оборудования (OEM) принес в 2024 году выручку в размере 768,8 млн долларов США.

Ожидается, что в Азиатско-Тихоокеанском регионе среднегодовой темп роста составит 9,10% в течение прогнозируемого периода.

Крупнейшими компаниями, работающими на рынке выхлопных систем самолетов, являются Magellan Aerospace Corporation, Safran Group, Nicrocraft, Doncasters Group, General Electric Company, GKN Aerospace, Triumph Group, Franke Group, The NORDAM Group LLC, Power Flow Systems, Inc., Acorn Welding, TransDigm Group, Wall Colmonoy, Aerospace Welding Minneapolis, Inc., Pratt & Whitney и Parker Hannifin. Корп.

Растущее внимание к топливной эффективности, долговечности двигателей и эксплуатационной безопасности в коммерческой, военной авиации и авиации общего назначения стимулирует интеграцию современных выхлопных систем в новые и модернизированные самолеты. Кроме того, текущие технологические инновации, а также стратегическое сотрудничество и инициативы по модернизации самолетов ускоряют рост рынка.

В марте 2025 года компания XTI Aerospace сообщила о завершении обновленной конструкции воздухозаборника и выхлопа для своего двигателя TriFan. Эта доработка увеличивает воздушный поток при обычном полете, оптимизирует поток выхлопных газов для уменьшения сопротивления и обеспечивает дополнительную тягу вперед. Компания применила вычислительную гидродинамику и цифровые макеты для улучшения интеграции со своими двумя турбовальными двигателями. Это обновление знаменует собой инженерную веху в продолжающейся разработке самолета TriFan.

Драйвер рынка

ВосходящийСосредоточьтесь на эффективности двигателя и оптимизации расхода топлива

Рост рынка выхлопных систем самолетов обусловлен растущим вниманием к эффективности двигателей и оптимизации топлива во всем авиационном секторе. Эти системы улучшают характеристики двигателя и снижают расход топлива, сохраняя при этом соответствие нормам охраны окружающей среды и безопасности.

В феврале 2024 года Министерство энергетики США объявило об инвестициях в размере 15 миллионов долларов США в проекты по разработке решений для хранения высокой энергии для отечественных самолетов для поддержки энергоэффективных авиационных технологий. Эти проекты направлены на создание систем хранения, мощность которых достигает или превышает 1000 ватт-часов на килограмм и литр, улучшая плотность энергии по сравнению с современными технологиями.

Операторы коммерческой, военной авиации и авиации общего назначения используют передовые технологии выхлопа для повышения эксплуатационной надежности, снижения выбросов и продления срока службы двигателей. Это подкрепляется нормативными стандартами, ростом цен на топливо и акцентом на устойчивых и экономически эффективных авиационных операциях. Этот сдвиг укрепляет способность отрасли предоставлять высокопроизводительные, эффективные и экологически безопасные авиационные решения.

Рыночный вызов

Сложности системной интеграции и совместимости

Сложности системной интеграции и совместимости создают существенный барьер для роста рынка выхлопных систем самолетов. Современные выхлопные системы должны легко взаимодействовать с различными типами двигателей, планером и вспомогательными компонентами, что часто требует индивидуального проектирования, точного регулирования и обширных испытаний. Модернизация существующего парка самолетов может оказаться трудоемкой и дорогостоящей, особенно для старых моделей с различными конфигурациями.

Эксплуатанты коммерческой, военной авиации и авиации общего назначения сталкиваются с дополнительными проблемами, поскольку интеграция должна гарантировать соблюдение строгих норм безопасности, производительности и защиты окружающей среды. Ограниченное количество квалифицированных инженеров для управления сложными установками также усугубляет эти трудности.

Чтобы решить эту проблему, производители и операторы все чаще применяют стандартизированные модульные конструкции, передовые инструменты моделирования и услуги профессиональной интеграции. Эти подходы направлены на упрощение совместимости, снижение сложности установки и ускорение использования высокопроизводительных выхлопных систем на различных платформах самолетов.

Рыночный тренд

Развитие технологий шумоподавления

Развитие технологий снижения шума трансформирует рынок выхлопных систем самолетов, обеспечивая более тихую и экологически чистую работу. Эта тенденция обусловлена строгими глобальными нормами в отношении шума, растущими ожиданиями пассажиров в отношении комфорта и необходимостью минимизировать воздействие шума на население вблизи аэропортов.

Инновационные решения, такие как акустические вкладыши, оптимизированные воздуховоды и материалы, гасящие вибрацию, улучшают шумоподавление, сохраняя при этом эффективность двигателя. Эти функции особенно ценны для операторов коммерческой, военной авиации и авиации общего назначения, где производительность, безопасность и соответствие нормативным требованиям имеют решающее значение.

Производители и эксплуатанты самолетов внедряют передовые технологии снижения шума для повышения эксплуатационной надежности и снижения воздействия на окружающую среду. Интеграция этих технологий помогает снизить уровень шума, улучшить общественное мнение и поддержать инициативы в области устойчивой авиации. Растущее внимание к акустической оптимизации делает эти достижения важными факторами для создания современных, высокопроизводительных и соответствующих требованиям выхлопных систем самолетов.

В июле 2025 года в ходе исследования, проведенного Люцернским университетом (Швейцария), были изучены турбовентиляторные двигатели с большим двухконтурным режимом, шевронные сопла и смешанные крылышки для снижения шума двигателя и аэродинамического шума. Он также оценил подход к непрерывному снижению (CDA) и электрические системы руления для ограничения шума от земли.

Снимок отчета о рынке выхлопных систем самолетов

Сегментация

Подробности

По системе

Выхлопные системы турбинных двигателей, выхлопные системы поршневых двигателей и выхлопные системы вспомогательной силовой установки (ВСУ)

По компоненту

Выхлопные трубы и трубки, выхлопные конусы, выхлопные форсунки, выхлопные вкладыши и экраны, а также датчики и устройства мониторинга.

По типу авиации

Коммерческая авиация, военная авиация, авиация общего назначения и деловая авиация

Конечным пользователем

Производитель оригинального оборудования (OEM) и специалист по техническому обслуживанию, ремонту и капитальному ремонту (MRO)

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По системам (выхлопные системы турбинных двигателей, выхлопные системы поршневых двигателей и выхлопные системы вспомогательных силовых агрегатов): сегмент выхлопных систем газотурбинных двигателей заработал в 2024 году 713,4 млн долларов США, главным образом, за счет растущего спроса на коммерческие и военные самолеты, требующие высокопроизводительных силовых установок.

По компонентам (выхлопные трубы и трубки, выхлопные конусы, выхлопные форсунки, выхлопные гильзы и экраны, а также датчики и устройства мониторинга): выхлопные трубы и трубки занимали 35,27% рынка в 2024 году благодаря их важной роли в эффективном направлении газов двигателя, обеспечивая при этом долговечность и термостойкость.

По типу авиации (коммерческая авиация, военная авиация, авиация общего назначения и бизнес-авиация): прогнозируется, что к 2032 году сегмент коммерческой авиации достигнет 1 118,3 млн долларов США благодаря растущему спросу на авиаперевозки и расширению парка пассажирских авиакомпаний по всему миру.

По конечному пользователю (производителю оригинального оборудования (OEM) и техническому обслуживанию, ремонту и капитальному ремонту (MRO)): ожидается, что сегмент производителей оригинального оборудования (OEM) будет расти в среднем на 8,27% в течение прогнозируемого периода, чему способствует рост производства самолетов и рост спроса на интегрированные высокопроизводительные выхлопные системы.

Рынок выхлопных систем самолетовРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

Доля рынка выхлопных систем самолетов в Северной Америке в 2024 году составила 34,58% на сумму 420,0 млн долларов США. Эта сильная позиция подкрепляется хорошо зарекомендовавшей себя коммерческой ивоенная авиацияэкосистемы, программы модернизации автопарка и строгие экологические и шумовые нормы.

Кроме того, рынок получает выгоду от растущего использования передовых технологий выхлопных систем, в том числелегкие материалы, акустические решения и компоненты терморегулирования для различных типов самолетов.

Постоянные инвестиции в исследования и разработки, а также интеграция инструментов моделирования на основе моделирования способствуют устойчивому внедрению высокопроизводительных выхлопных систем. Технологические достижения и инициативы по повышению операционной эффективности также способствуют расширению регионального рынка.

В мае 2023 года Magellan Aerospace продлила контракт с Boeing на поставку выхлопных систем гондол для программы 767. Соглашение распространяется на акустические заглушки и сопла, производимые на заводе Magellan в Миддлтауне, штат Огайо, который уже семь десятилетий производит компоненты выхлопной системы для Boeing.

В течение прогнозируемого периода среднегодовой темп роста отрасли авиационных выхлопных систем в Азиатско-Тихоокеанском регионе составит 9,10%. Этот рост подпитывается ростом спроса на авиаперевозки, расширением парка коммерческих авиакомпаний и активизацией инициатив по модернизации обороны.

Расширяющаяся авиационная отрасль использует усовершенствованные выхлопные системы для улучшения характеристик двигателей и топливной эффективности. Сотрудничество между производителями самолетов и мировыми поставщиками технологий помогает внедрять высокоэффективные решения для выхлопных газов.

Кроме того, акцент на легкие материалы, технологии снижения шума иуправление температурным режимом, в сочетании с ростом промышленного и оборонного секторов, способствует долгосрочному внедрению. Постоянные инвестиции в инфраструктуру производства и обслуживания самолетов также укрепляют рынок выхлопных систем самолетов.

Нормативно-правовая база

В США, 40 CFR (Свод федеральных правил), часть 87, регулирует выбросы от самолетов.газовая турбинадвигатели. Он устанавливает стандарты на содержание оксидов азота и твердых частиц для двигателей с номинальной тягой более 26,7 килоньютонов, что соответствует международным стандартам для поддержки устойчивой эксплуатации самолетов.

На международном уровне, Приложение 16 ИКАО (Международная организация гражданской авиации), том II регулирует выбросы авиационных двигателей. Он устанавливает ограничения на содержание оксидов азота, угарного газа, углеводородов и нелетучих твердых частиц во время цикла посадки и взлета, обеспечивая соблюдение экологических требований для двигателей, используемых в коммерческой и гражданской авиации.

Конкурентная среда

Компании, работающие в сфере производства выхлопных систем самолетов, поддерживают конкурентоспособность за счет инвестиций в передовые материалы и технологии, а также сотрудничества и приобретений. Они разрабатывают выхлопные системы для улучшения характеристик двигателей, топливной эффективности, снижения выбросов и соблюдения нормативных требований в коммерческом, военном секторе и секторе авиации общего назначения.

Участники рынка совершенствуют свою продукцию с помощью легких сплавов, решений по управлению температурным режимом и конструкций, основанных на моделировании, чтобы соответствовать меняющимся требованиям производительности и безопасности.

Они создают региональные производственные и сервисные центры и сотрудничают с производителями самолетов для улучшения системной интеграции. Кроме того, компании предоставляют техническую поддержку, услуги по техническому обслуживанию и решения для мониторинга производительности для обеспечения надежности и поддержания конкурентоспособности.

В июне 2024 года Nicrocraft объявила McFarlane Aviation Products своим новым партнером по распространению. Целью этого сотрудничества является расширение возможностей Nicrocraft в поставке выхлопных систем самолетов более широкому кругу клиентов. Ожидается, что налаженные каналы сбыта McFarlane и присутствие в отрасли будут способствовать росту Nicrocraft в авиационной отрасли.

Ведущие ключевые компании на рынке выхлопных систем самолетов:

В октябре 2024 г.Компания Wall Colmonoy Oklahoma City завершила приобретение станка для лазерной резки труб HK Laser & Systems R3R. Это оборудование повышает качество, эффективность и безопасность при производстве выхлопных систем самолетов, одобренных FAA-PMA, укрепляя позиции компании в аэрокосмическом секторе.

В октябре 2023 г., Arcline Investment Management приобрела Hartzell Aviation у Tailwind Technologies. Hartzell, которая разрабатывает и производит подсистемы самолетов и компоненты послепродажного обслуживания, работает через Hartzell Propeller и Hartzell Engine Tech. Это приобретение поддерживает стратегию Arcline по инвестированию в ключевых поставщиков для критически важных отраслей и направлено на стимулирование следующего этапа роста Hartzell.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка выхлопных систем самолетов в прогнозируемый период?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в расчетный период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок выхлопных систем самолетов

Рынок выхлопных систем самолетов