Размер рынка пневматических стартеров, доля, рост и отраслевой анализ, по типу двигателя (дизельные двигатели, газовые турбины), по типу (турбинные стартеры, лопастные стартеры, пневматические стартеры с редуктором), по каналам продаж (OEM, послепродажный рынок), по отраслям конечного использования и региональный анализ, 2024-2031

Страницы: 160 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Sharmishtha M. | Последнее обновление: февраль 2026 г.

Рынок относится к отрасли, занимающейся производством и поставкой систем пневматического запуска, используемых для запуска больших дизельных или газотурбинных двигателей. Эти системы используют сжатый воздух для создания крутящего момента, необходимого для запуска двигателей таких устройств, как морские суда, нефтяные и газовые вышки, локомотивы и горнодобывающее оборудование.

Пневматические стартеры пользуются популярностью из-за их надежности, безискровой работы и пригодности в опасных или удаленных условиях. Рынок включает в себя различные типы продукции, в том числе турбинные и лопастные воздушные стартеры, а также вспомогательные компоненты, такие как воздушные резервуары, клапаны и системы управления.

В отчете излагаются основные движущие силы роста рынка, а также проводится углубленный анализ возникающих тенденций и развивающейся нормативной базы, определяющей траекторию развития отрасли.

Рынок пневматических стартеровОбзор

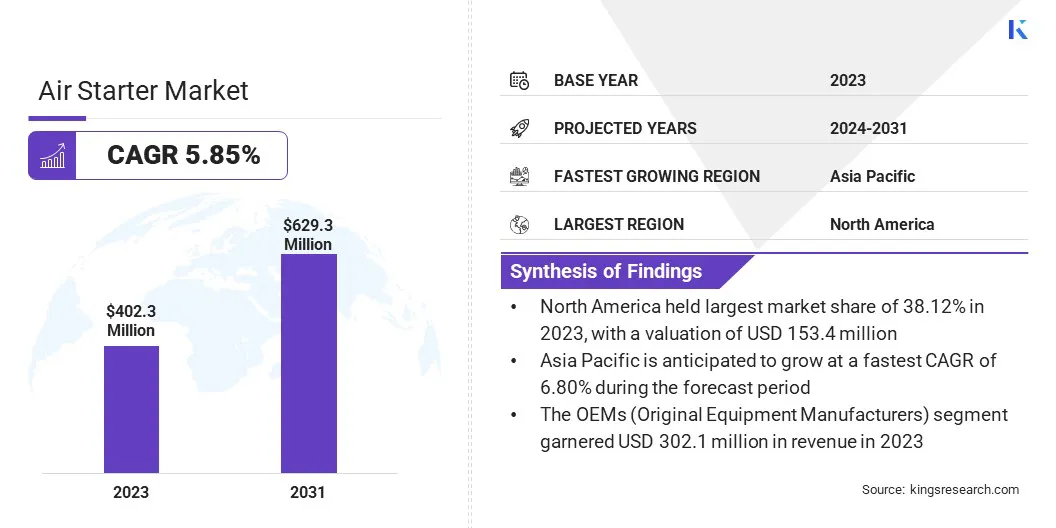

Объем мирового рынка пневматических стартеров оценивался в 402,3 миллиона долларов США в 2023 году, который, по оценкам, будет оценен в 422,8 миллиона долларов США в 2024 году и достигнет 629,3 миллиона долларов США к 2031 году, а среднегодовой темп роста составит 5,85% с 2024 по 2031 год.

Растущие инвестиции в парки коммерческих и военных самолетов усиливают спрос на устройства воздушного запуска, поскольку надежные системы запуска двигателей необходимы для готовности парка, эксплуатационной эффективности и безопасности.

Основными компаниями, работающими в отрасли пневматических стартеров, являются Ingersoll Rand, Maradyne Corporation, Caterpillar, KH Equipment, Rheinmetall AG, Honeywell International Inc., TDI, Galí, Powerstart UK, MASCO, MAK Controls & Systems Pvt. Limited и General Electric Company.

Рынок испытывает значительный спрос, во многом обусловленный растущим спросом на решения по модернизации и модернизации. Авиакомпании и промышленные отрасли заменяют устаревшие, менее эффективные системы запуска современными, высокопроизводительными устройствами для повышения надежности и энергоэффективности. Эти факторы способствуют более широкому распространению воздушных стартеров как в коммерческой, так и в военной авиации во всем мире.

Ключевые моменты

В 2023 году объем отрасли по производству пневматических стартеров составил 402,3 миллиона долларов США.

Прогнозируется, что рынок будет расти в среднем на 5,85% в период с 2024 по 2031 год.

В 2023 году доля рынка Северной Америки составляла 38,12% при оценке в 153,4 миллиона долларов США.

В 2023 году выручка сегмента дизельных двигателей составила 261,9 млн долларов США.

Ожидается, что к 2031 году сегмент турбинных стартеров достигнет 334,0 млн долларов США.

В 2023 году сегмент OEM-производителей (производителей оригинального оборудования) занимал 75,09% рынка.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста морского сегмента составит 6,87%.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста в Азиатско-Тихоокеанском регионе составит 6,80%.

Драйвер рынка

«Расширение в аэрокосмической и оборонной сфере»

Рынок пневматических стартеров в первую очередь обусловлен продолжающимся расширением аэрокосмического и оборонного секторов во всем мире. СогласноМеждународная ассоциация воздушного транспорта (ИАТА),общий объем авиаперевозок в 2024 году вырос на 10,4% по сравнению с 2023 годом. Международные перевозки выросли на 13,6%, при этом общая пропускная способность выросла на 8,7%, а международная - на 12,8%.

Поскольку страны инвестируют в модернизацию и расширение своего парка самолетов , потребность в надежных и высокопроизводительных системах воздушного запуска возрастает. Эти агрегаты играют решающую роль в обеспечении быстрого и надежного запуска двигателя в критически важных сценариях.

Кроме того, растущие глобальные программы модернизации воздушного движения и обороны еще больше увеличивают спрос на передовые технологии воздушного запуска для наземной поддержки и бортовых приложений.

Рыночный вызов

«Наличие альтернативных технологий»

Одной из ключевых проблем на рынке пневматических стартеров является растущая доступность альтернативных технологий, таких как аккумуляторные и полностью электрические стартеры. Эти системы обеспечивают более тихую работу, более низкие выбросы и более простое обслуживание, что делает их привлекательным выбором для отраслей, отдающих приоритет устойчивому развитию и экономической эффективности эксплуатации.

Чтобы решить эту проблему, традиционные производители пневмостартеров инвестируют в гибридные системы, повышают энергоэффективность и внедряют технологии снижения шума, чтобы оставаться конкурентоспособными.

Рыночный тренд

«Диагностика на основе данных»

Ключевой тенденцией, формирующей рынок пневматических стартеров, является интеграция диагностики на основе данных и интеллектуальных технологий. Современные устройства с воздушным запуском оснащены встроенными системами мониторинга работоспособности, которые позволяют проводить профилактическое обслуживание, сокращая время непредвиденных простоев и продлевая срок службы оборудования.

Эти интеллектуальные устройства собирают данные о производительности в режиме реального времени, позволяя операторам выявлять износ, неэффективность или потенциальные сбои до того, как они произойдут. Этот переход к интеллектуальной диагностике повышает эксплуатационную надежность, а также поддерживает экономически эффективное планирование технического обслуживания, что делает его ценным для авиационного и промышленного секторов.

Снимок отчета о рынке пневматических стартеров

Сегментация

Подробности

По типу двигателя

Дизельные двигатели (высокооборотные дизели, среднеоборотные дизели), газовые турбины (турбины для тяжелых условий эксплуатации, авиационные турбины)

По типу

Турбинные стартеры (винтовые турбинные стартеры, осевые турбинные стартеры), лопастные стартеры (лопастные стартеры со смазкой, лопастные стартеры без смазки), пневматические стартеры с редуктором (стартеры с планетарной передачей, стартеры с цилиндрической шестерней)

По каналу продаж

OEM-производители (производители оригинального оборудования), вторичный рынок

По отраслям конечного использования

Нефть и газ, морская промышленность, горнодобывающая промышленность, авиация и другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка

По типу двигателя (дизельные двигатели, газовые турбины). В 2023 году сегмент дизельных двигателей заработал 261,9 млн долларов США из-за растущего спроса на надежные системы запуска в двигателях большой мощности, особенно в промышленном применении и секторах энергетики.

По типу (турбинные стартеры, лопастные стартеры, пневматические стартеры с редуктором). В 2023 году сегмент турбинных стартеров занимал 54,09% рынка из-за их важной роли в запуске авиационных двигателей и растущего спроса как в секторе коммерческой, так и в военной авиации.

По каналам продаж [OEM (производители оригинального оборудования), послепродажный рынок]: прогнозируется, что к 2031 году сегмент OEM достигнет 473,1 млн долларов США благодаря продолжающемуся расширению парка самолетов, технологическим достижениям и растущему вниманию к высокоэффективным и не требующим особого обслуживания решениям для пневмостартеров в авиации.

По отраслям конечного использования (нефтяная и газовая, морская, горнодобывающая, авиационная и другие): ожидается, что среднегодовой темп роста морского сегмента составит 6,87% в течение прогнозируемого периода, что обусловлено растущим спросом на надежные воздушные стартеры для судовых двигателей и растущей международной торговой деятельностью.

Рынок пневматических стартеровРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка пневматических стартеров Северной Америки на мировом рынке составила около 38,12% при оценке 153,4 миллиона долларов США. Ожидается, что Северная Америка останется доминирующим регионом на рынке благодаря сильному аэрокосмическому и оборонному секторам.США являются крупным центром как коммерческой, так ивоенная авиация, что стимулирует спрос на современные системы пневмостартера.

Кроме того, значительные инвестиции в расширение флота, программы модернизации обороны и строгие стандарты эксплуатационной безопасности способствуют лидерству региона на рынке. Надежная инфраструктура региона, технологические достижения и интенсивный воздушный трафик еще больше укрепляютсвою позицию лидера рынка.

Азиатско-Тихоокеанская индустрия пневматических стартеров ожидает значительный рост с устойчивым среднегодовым темпом роста 6,80% в течение прогнозируемого периода. Азиатско-Тихоокеанский регион является самым быстрорастущим регионом на рынке, чему способствуют быстрая индустриализация, развитие инфраструктуры и расширение авиационного сектора в таких странах, как Индия и Юго-Восточная Азия.

СогласноИндийский фонд бренда EquityПо прогнозам, к 2030 году Индия станет третьим по величине рынком авиапассажиров в мире. Авиационный сектор страны ожидает значительный рост: ожидается, что к 2027 году количество самолетов достигнет 1100.

Кроме того, растущие инвестиции в такие отрасли, как нефтегазовая, горнодобывающая и морская, стимулируют спрос на эффективные и надежные системы воздушного запуска. Сосредоточение внимания региона на модернизации оборонного флота и увеличении воздушного движения еще больше ускоряет рост рынка.

Нормативно-правовая база

В ИндииГенеральное управление гражданской авиации (DGCA) является регулирующим органом, ответственным за соблюдение правил гражданской авиации, стандартов воздушной безопасности и летной годности. Он также контролирует соблюдение правил авиационной безопасности, в том числе регулирующих системы воздушного запуска самолетов.

В ЕСEASA (Агентство по авиационной безопасности Европейского Союза) отвечает за установление и обеспечение соблюдения стандартов безопасности для авиационного оборудования, включая устройства пневмостартера, обеспечивая при этом безопасность и защиту окружающей среды в гражданской авиации.

В СШАФедеральное управление гражданской авиации (FAA) регулирует авиационную безопасность и обеспечивает соответствие систем воздушного запуска нормам коммерческой авиации, поддерживая высокие стандарты безопасности и производительности.

Конкурентная среда

Компании, производящие пневматические стартеры, все больше внимания уделяют расширению портфеля своей продукции и повышению качества обслуживания клиентов. Ключевые игроки инвестируют в передовые технологии, такие как диагностика с использованием данных и профилактическое обслуживание систем пневмостартера.

Стратегические партнерства, поглощения и реструктуризация также являются обычным явлением, поскольку компании стремятся предоставлять более специализированные и эффективные решения для удовлетворения растущего глобального спроса и нормативных требований в таких отраслях, как аэрокосмическая, оборонная и промышленная отрасли.

Список ключевых компаний на рынке пневмостартеров:

Ингерсолл Рэнд

Марадин Корпорация

Гусеница

КХ Оборудование

Рейнметалл АГ

Honeywell International Inc.

ТДИ

Гали

Пауэрстарт Великобритания

МАСКО

MAK Controls & Systems Pvt. Ограниченный

Дженерал Электрик Компани

Последние разработки (тестирование)

В сентябре 2024 г.Компания Rheinmetall успешно завершила эксплуатационные испытания своего блока электропневматического запуска (eMSU) совместно с Air Canada. eMSU, оснащенный литий-ионной аккумуляторной системой и турбинным компрессором с электрическим приводом, продемонстрировал свою способность эффективно запускать авиационные двигатели, в том числе Airbus A220 с двигателями Pratt & Whitney PW1524G.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка пневматических стартеров в течение прогнозируемого периода?

Насколько велика была отрасль в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион на рынке будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Шармиштха — подающий надежды аналитик-исследователь, твердо стремящийся достичь совершенства в своей области. Она тщательно подходит к каждому проекту, глубоко вникая в детали, чтобы обеспечить комплексные и содержательные результаты. Увлеченная непрерывным обучением, она стремится совершенствовать свой опыт и оставаться впереди в динамичном мире рыночных исследований. Помимо работы, Шармиштха любит читать книги, проводить время с друзьями и семьей и заниматься деятельностью, способствующей личностному росту.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.