Размер рынка воздухоразделительных установок, доля, рост и отраслевой анализ, по процессам (криогенные, некриогенные), по газам (кислород, азот, аргон и другие), по отраслям конечного использования (черные металлы, нефть и газ) и региональный анализ, 2025-2032

Страницы: 170 | Базовый год: 2024 | Релиз: September 2025 | Автор: Versha V. | Последнее обновление: October 2025

Воздухоразделительные установки — это промышленные системы, предназначенные для разделения атмосферного воздуха на его основные компоненты: кислород, азот и аргон. На этих заводах используются криогенные и некриогенные процессы для достижения высокого уровня чистоты для промышленного применения.

Их области применения включают производство металлов, энергетическую обработку, химический синтез и производство медицинского кислорода для медицинских учреждений. Объем отчета охватывает процессы, типы газа и отрасли конечного использования, включая металлургию, нефть и газ, химическую промышленность и здравоохранение.

Рынок воздухоразделительных установокОбзор

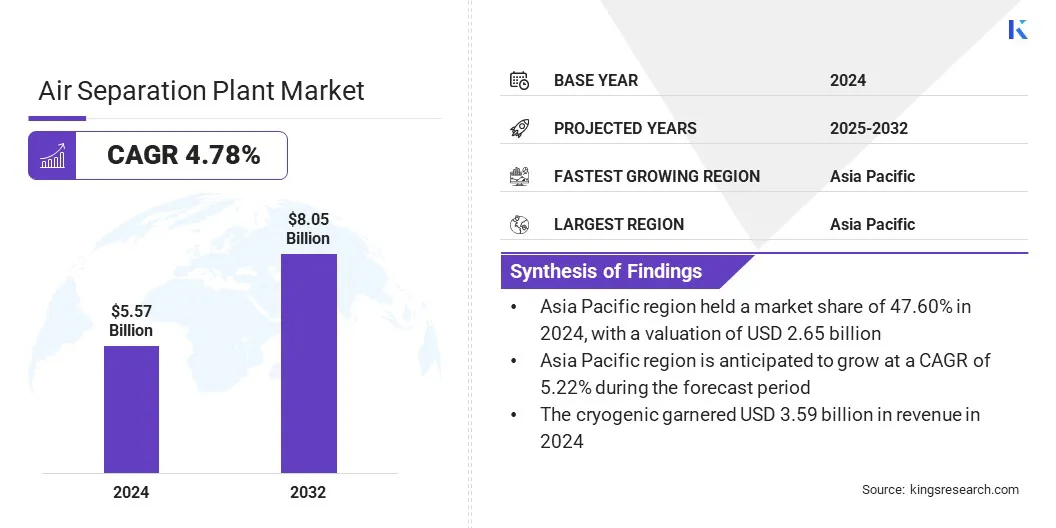

Объем мирового рынка воздухоразделительных установок оценивался в 5,57 млрд долларов США в 2024 году, и, по прогнозам, он вырастет с 5,81 млрд долларов США в 2025 году до 8,05 млрд долларов США к 2032 году, демонстрируя среднегодовой темп роста 4,78% в течение прогнозируемого периода.

Рынок растет из-за высокого спроса со стороны черной металлургии и растущего предпочтения редких газов высокой чистоты, включая аргон, неон, криптон и ксенон, в электронике, полупроводниках и специализированных производственных приложениях.

Ключевые показатели рынка:

В 2024 году объем отрасли воздухоразделительных установок составил 5,57 млрд долларов США.

Прогнозируется, что рынок будет расти в среднем на 4,78% в период с 2025 по 2032 год.

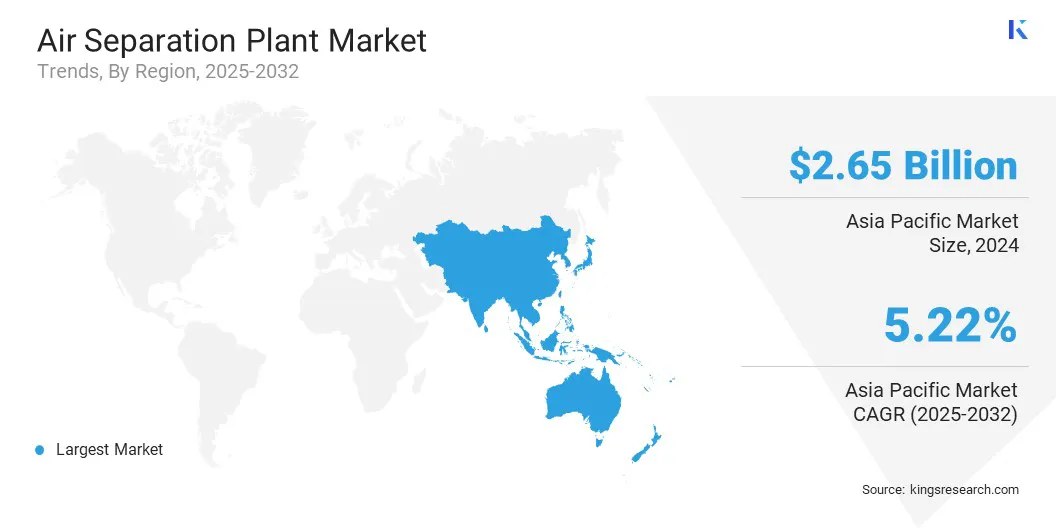

В 2024 году доля рынка Азиатско-Тихоокеанского региона составила 47,60% при оценке в 2,65 миллиарда долларов США.

Криогенный сегмент в 2024 году принес выручку в размере 3,59 млрд долларов США.

Ожидается, что к 2032 году кислородный сегмент достигнет 4,41 млрд долларов США.

Ожидается, что к 2032 году объем металлургического сегмента достигнет 2,98 млрд долларов США.

Ожидается, что в течение прогнозируемого периода среднегодовой темп роста экономики Северной Америки составит 4,67%.

Основными компаниями, работающими на рынке воздухоразделительных установок, являются Linde PLC, Air Liquide Engineering & Construction, Air Products and Chemicals, Inc., MITSUBISHI HEAVY INDUSTRIES, LTD., Messer, INOX-Air Products Inc., MATHESON Tri-Gas, Inc., POSCO Holdings Inc., Universal Industrial Gases, LLC, Cryostar, NIKKISO, Sanghi Oxygen, Honeywell International Inc., AIR. ВОДА ИНК., и Технекс.

Растущее использование низкоуглеродной электроэнергии в процедурах разделения воздуха для уменьшения выбросов углекислого газа еще больше поддерживает рост рынка. Операторы используют солнечную иэнергия ветрадля обеспечения электроэнергией энергоемких процессов.

Это поддерживает цели устойчивого развития и согласуется с глобальными инициативами по сокращению выбросов. Инвестиции в объекты, работающие на экологически чистой энергии, расширяются, что позволяет производителям снизить эксплуатационные выбросы, сохраняя при этом высокую эффективность производства.

В июне 2024 года ExxonMobil и Air Liquide договорились поддержать производство низкоуглеродного водорода и аммиака. Партнерство включает в себя транспортировку низкоуглеродного водорода по трубопроводной сети Air Liquide и строительство четырех крупных модульных установок разделения воздуха для подачи кислорода и азота. Эти агрегаты будут в основном использовать низкоуглеродную электроэнергию, чтобы уменьшить углеродный след проекта.

Драйвер рынка

Растущий спрос со стороны металлургической промышленности

Растущий спрос со стороны черной металлургии является основным драйвером рынка. Рост мирового производства стали, поддерживаемый инфраструктурными проектами и промышленным развитием, создает высокий спрос на непрерывную подачу кислорода.

Кислород играет решающую роль в производстве стали, особенно в доменных печах и конвертерных печах, где он поддерживает горение и удаление примесей. Эти растущие требования делают воздухоразделительные установки важным компонентом в обеспечении эффективного и крупномасштабного производства газа для сталелитейных предприятий.

В январе 2025 года INOX Air Products ввела в эксплуатацию крупнейшую в истории установку разделения воздуха установленной производительностью 2150 тонн в сутки на заводе Steel Authority индийского Бокаро. Это крупнейшая кислородная установка INOXAP, созданная с нуля, и самая большая ВРУ, когда-либо установленная на любом предприятии SAIL. Установка будет поставлять кислород, азот и аргон, что значительно увеличит общую производственную мощность INOXAP до более чем 6300 тонн в день по всем газам.

Рыночный вызов

Высокие капитальные вложения ограничивают новые установки

Основной проблемой на рынке воздухоразделительных установок являются значительные капиталовложения, необходимые для установки и обслуживания этих установок. Строительство крупномасштабных криогенных установок требует значительных затрат на оборудование, землю и современные системы безопасности, что ограничивает появление новых участников и затрудняет расширение.

Это финансовое бремя замедляет увеличение мощностей и влияет на общий рост рынка. Чтобы преодолеть эту проблему, компании сосредотачивают внимание на модульных конструкциях заводов, вариантах лизинга и стратегическом партнерстве для распределения инвестиционных затрат. Предприятия также внедряют модели «строй-владей-эксплуатируй», чтобы сократить первоначальные расходы и обеспечить долгосрочную прибыль.

Рыночный тренд

Переход к производству редких газов высокой чистоты

На рынке наблюдается заметный сдвиг в сторону производства редкого газа высокой чистоты. Такие газы, как аргон, неон, криптон и ксенон, все чаще используются в современной электронике.производство полупроводникови осветительные приложения.

Эти газы поддерживают критические процессы, требующие сверхвысокой степени чистоты. Эта тенденция заставляет операторов предприятий внедрять передовые технологии криогенной сепарации и инвестировать в специализированные системы для точного извлечения и очистки этих редких газов.

В августе 2024 года POSCO Holdings и Zhongtai Cryogenic Technology запустили POSCO Zhongtai Air Solution через совместное предприятие, чтобы войти в бизнес по производству редких газов высокой чистоты. Компания планирует построить завод по производству редких газов на участке площадью 39 000 кв.м.㎡завод в Кванъяне, коммерческое производство которого планируется начать в четвертом квартале 2025 года. Завод будет производить неон, ксенон и криптон высокой чистоты для компаний, производящих полупроводники, с целью локализовать поставки и укрепить цепочку создания стоимости редких газов.

Обзор рынка воздухоразделительных установок

Сегментация

Подробности

По процессу

Криогенный, Некриогенный

Газом

Кислород, Азот, Аргон, Другие

По отраслям конечного использования

Металлургия и сталь, нефть и газ, химическая промышленность, здравоохранение, другие

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальной Ближний Восток и Африка.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По процессам (криогенным и некриогенным). Криогенный сегмент заработал в 2024 году 3,59 миллиарда долларов США благодаря своей способности производить газы высокой чистоты для крупномасштабного промышленного применения.

По газу (кислород, азот, аргон и другие): сегмент кислорода занимал 52,40% рынка в 2024 году благодаря его широкому использованию в сталелитейной, химической обработке и медицине.

По отраслям конечного использования (черная металлургия, нефть и газ, химическая промышленность, здравоохранение и другие): прогнозируется, что к 2032 году сегмент черной металлургии достигнет 2,98 млрд долларов США благодаря росту производства стали и растущей потребности в кислороде в доменных печах.

Рынок воздухоразделительных установокРегиональный анализ

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Южную Америку.

В 2024 году доля рынка воздухоразделительных установок в Азиатско-Тихоокеанском регионе составила 47,60% при оценке на мировом рынке в 2,65 миллиарда долларов США. Доминирование региона можно объяснить высоким спросом со стороны черной металлургии в Китае, Индии и Японии, что приводит к крупномасштабному потреблению промышленного кислорода для производства стали.

Растущее присутствие интегрированных сталелитейных заводов в сочетании с долгосрочными контрактами на поставку промышленного газа обеспечивает стабильную загрузку мощностей. Быстрая индустриализация и развитие инфраструктуры также ускорили производство стали, создав устойчивую потребность в высокопроизводительных установках разделения воздуха в регионе.

В Северной Америке среднегодовой темп роста составит 4,67% в течение прогнозируемого периода. Этот рост обусловлен новыми проектами разделения воздуха и крупными капиталовложениями крупных промышленных газовых компаний для удовлетворения растущего спроса на энергию.химическийи сектора здравоохранения.

Строительство передовых предприятий в США и Канаде увеличивает производственные мощности и повышает устойчивость цепочки поставок для критически важных промышленных применений. Глобальные игроки, инвестирующие в крупномасштабные проекты и стратегическое партнерство, также ускоряют расширение рынка в регионе.

В августе 2025 года Linde объявила о планах инвестировать 100 миллионов долларов США в установку разделения воздуха в Северном промышленном парке Браунсвилля для поддержки операций SpaceX. Завод будет производить жидкий кислород и азот для программы SpaceX Starship, повышая эффективность цепочки поставок за счет сокращения сроков доставки и затрат на логистику. Ожидается, что строительство начнется в ближайшее время, а полная эксплуатация завода запланирована к 2026 году.

Нормативно-правовая база

В СШАУправление безопасности и гигиены труда (OSHA) регулирует работу воздухоразделительных установок в соответствии с 29 CFR 1910 «Управление безопасностью процессов», чтобы обеспечить безопасное обращение с опасными химикатами.

В Европе, заводы должны соблюдать Директиву по оборудованию, работающему под давлением (PED) 2014/68/EU, и Директиву о промышленных выбросах в отношении стандартов окружающей среды и безопасности.

В ЯпонииЯпонский институт безопасности газов высокого давления (KHK) регулирует работу воздухоразделительных установок в соответствии с Законом о безопасности газов высокого давления, который требует утверждения конструкции, проверок и строгих мер безопасности.

Конкурентная среда

Ключевые игроки на рынке воздухоразделительных установок отдают приоритет расширению мощностей и географической диверсификации для укрепления своих конкурентных позиций. Участники рынка вводят в эксплуатацию новые крупные мощности и модернизируют существующие заводы для повышения операционной эффективности и обеспечения надежности поставок.

Стратегические инвестиции в быстрорастущие регионы осуществляются посредством долгосрочных соглашений и партнерств, обеспечивающих местное присутствие и операционную устойчивость. Эти инициативы направлены на удовлетворение растущего спроса на промышленные газы и одновременное обеспечение устойчивой позиции на ключевых региональных рынках.

В августе 2025 года Matheson Tri-Gas, Inc., американская операционная компания Nippon Sanso Holdings Corporation, объявила о планах построить, владеть и эксплуатировать новую установку разделения воздуха в Лас-Вегасе. Завод, который планируется завершить в 2027 году, будет производить кислород, азот и аргон для удовлетворения растущего спроса со стороны медицинской, производственной, строительной и пищевой промышленности в Неваде, Калифорнии, Юте и Аризоне. Проект направлен на укрепление внутренней сети Matheson и расширение ее возможностей в поставках жидкого и специального газа.

Ведущие компании на рынке воздухоразделительных установок:

В июне 2025 г.Компания Linde объявила о долгосрочном соглашении с Blue Point Number One, совместным предприятием CF Industries, JERA и Mitsui & Co., на поставку промышленных газов на завод по производству низкоуглеродного аммиака в Луизиане. Linde инвестирует более 400 миллионов долларов США в строительство, владение и эксплуатацию установки разделения воздуха мирового масштаба, которая будет обеспечивать кислородом и азотом завод по производству аммиака мощностью 1,4 миллиона метрических тонн.

В мае 2024 г.Компания Air Products объявила об инвестициях в размере более 70 миллионов долларов США в расширение своего производственного и логистического центра в Мэриленд-Хайтс, штат Миссури. Расширение, вызванное растущим спросом на биогаз, рекуперацию водорода, использование азота в аэрокосмической отрасли и решения для чистого морского топлива, значительно увеличит производственные мощности.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка воздухоразделительных установок в прогнозируемый период?

Насколько велика была отрасль в 2024 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2032 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.

Рынок воздухоразделительных установок

Рынок воздухоразделительных установок