Размер, доля, рост и отраслевой анализ искусственного интеллекта в области медицинской визуализации, по технологиям (глубокое обучение, машинное обучение, обработка естественного языка), по модальности (компьютерная томография (КТ), магнитно-резонансная томография (МРТ), рентген, ультразвук), по применению (неврология, кардиология), по конечным пользователям и региональный анализ, 2024-2031

Страницы: 200 | Базовый год: 2023 | Релиз: апрель 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок охватывает разработку, внедрение и применение технологий искусственного интеллекта (ИИ) в решениях для диагностики и визуализации в секторе здравоохранения.

Он включает в себя программное обеспечение, платформы и алгоритмы на базе искусственного интеллекта, интегрированные с такими методами визуализации, как рентген, МРТ, компьютерная томография и ультразвуковое сканирование, для улучшения анализа, интерпретации изображений и принятия клинических решений.

Рынок охватывает различные заинтересованные стороны, в том числе поставщиков медицинских услуг, производителей оборудования для медицинской визуализации, разработчиков технологий искусственного интеллекта и исследовательские институты, что способствует повышению точности диагностики, эффективности рабочего процесса и улучшению результатов лечения пациентов.

ИИ на рынке медицинской визуализацииОбзор

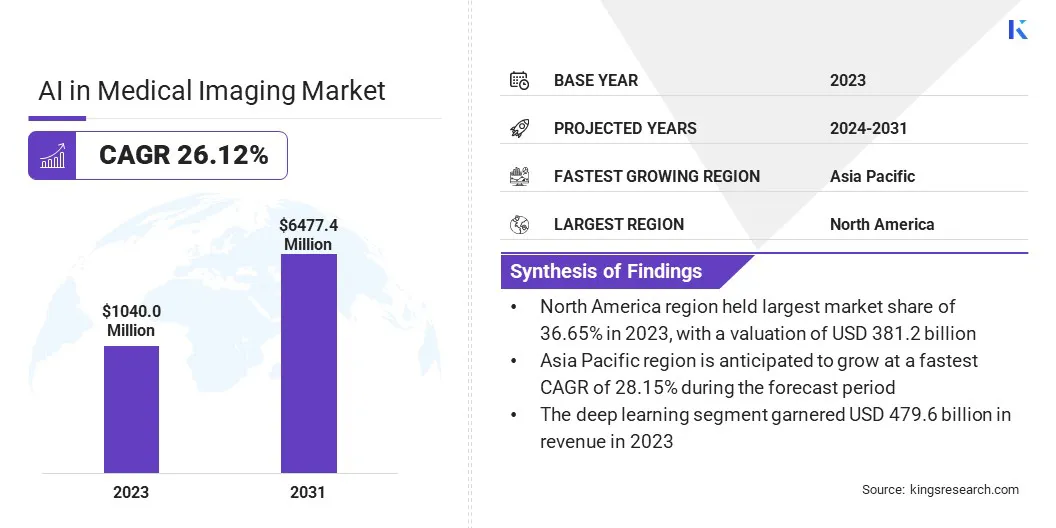

Объем мирового рынка искусственного интеллекта в медицинской визуализации оценивался в 1 040,0 млн долларов США в 2023 году и, по прогнозам, вырастет с 1 276,0 млн долларов США в 2024 году до 6 477,4 млн долларов США к 2031 году, демонстрируя среднегодовой темп роста 26,12% в течение прогнозируемого периода.

Рынок стимулируется растущим внедрением искусственного интеллекта для повышения точности диагностики, оптимизации рабочих процессов и улучшения ухода за пациентами. Достижения в области глубокого обучения, машинного обучения (МО) и компьютерного зрения позволили решениям для визуализации на базе искусственного интеллекта помочь рентгенологам в обнаружении заболеваний на ранней стадии с большей точностью.

Растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, увеличила спрос на технологии визуализации на основе искусственного интеллекта.

Основными компаниями, работающими в сфере искусственного интеллекта в сфере медицинской визуализации, являются GE HealthCare, Aidoc, Viz.ai, Inc., Infervision, Exo Imaging, Inc, Subtle Medical, Inc., Tempus, RadNet Inc., Siemens Healthineers AG, Qure.ai, NVIDIA Corporation, Lunit Inc., VUNO Inc., Paige AI, Inc. и Koninklijke Philips N.V.

Кроме того, интеграция искусственного интеллекта с медицинским оборудованием для визуализации повышает автоматизацию, сокращает время анализа и поддерживает принятие решений в режиме реального времени. Растущие инвестиции в цифровизацию здравоохранения, расширение телемедицины и растущая потребность в персонализированном лечении еще больше способствуют расширению рынка.

В январе 2024 года компания Hyperfine, Inc. выпустила восьмое поколение системного программного обеспечения Swoop на базе искусственного интеллекта, расширяющее возможности визуализации мозга за счет улучшения качества изображения и эффективности рабочего процесса.

Ключевые моменты:

В 2023 году объем ИИ в отрасли медицинской визуализации оценивался в 1 040,0 млн долларов США.

Прогнозируется, что в период с 2024 по 2031 год рынок будет расти в среднем на 26,12%.

В 2023 году доля рынка Северной Америки составила 36,65% при оценке 381,2 миллиона долларов США.

В 2023 году выручка сегмента глубокого обучения составила 479,6 млн долларов США.

Ожидается, что к 2031 году сегмент компьютерной томографии (КТ) достигнет 2 190,0 млн долларов США.

Ожидается, что к 2031 году сегмент онкологии достигнет 1 926,8 млн долларов США.

Ожидается, что к 2031 году сегмент больниц достигнет 2 526,6 млн долларов США.

Ожидается, что рынок в Азиатско-Тихоокеанском регионе будет расти в среднем на 28,15% в течение прогнозируемого периода.

Драйвер рынка

«ИИ для раннего выявления и диагностики заболеваний»

На рынке медицинских изображений ИИ демонстрирует значительный рост, обусловленный растущим внедрением ИИ для раннего обнаружения и диагностики заболеваний, а также растущей интеграцией ИИ с ИТ-системами здравоохранения.

Решения для визуализации на основе искусственного интеллекта совершают революцию в радиологии, повышая точность и эффективность выявления заболеваний, особенно таких состояний, как рак, сердечно-сосудистые заболевания и неврологические расстройства.

ИИ помогает рентгенологам в раннем выявлении, обеспечивая более быстрый и точный анализ медицинских изображений, что приводит к улучшению результатов лечения пациентов и уменьшению диагностических ошибок.

Кроме того, бесшовная интеграция искусственного интеллекта с системами архивирования и передачи изображений (PACS) и радиологическими информационными системами (RIS) оптимизирует рабочие процессы визуализации, минимизирует рабочую нагрузку радиологов и оптимизирует принятие клинических решений.

На рынке наблюдается быстрый рост, поскольку поставщики медицинских услуг все чаще используют инструменты автоматизации и поддержки принятия решений на основе искусственного интеллекта, что еще больше ускоряет прогресс в области здравоохранения.медицинская визуализациятехнологии.

В октябре 2024 года Практика семейной медицины (FMP Healthcare Group) Care1 - Health Executive Center и Siemens Healthineers Vietnam объявили об официальном запуске системы 3D-маммографии (MAMMOMAT Inspiration) в сочетании с Transpara AI для повышения точности выявления рака молочной железы. MAMMOMAT Inspiration — это передовая цифровая система томосинтеза молочной железы, предназначенная для обеспечения 3D-изображений высокого разрешения, улучшения видимости поражений и снижения количества ложноположительных результатов. При интеграции с Transpara AI, системой обнаружения на базе искусственного интеллекта, это решение помогает рентгенологам выявлять ранние признаки рака молочной железы с большей точностью и эффективностью, оптимизируя рабочий процесс и улучшая результаты лечения пациентов.

Рыночный вызов

«Регулятивная неопределенность»

Основной проблемой на рынке искусственного интеллекта для медицинской визуализации является отсутствие стандартизированных правил и совместимости между системами здравоохранения. Решения для обработки изображений на основе искусственного интеллекта должны соответствовать различным нормативным базам в разных регионах, что затрудняет широкое внедрение компаний.

Кроме того, интеграция искусственного интеллекта с существующими PACS и RIS часто затруднена из-за проблем совместимости, что ограничивает беспрепятственный обмен данными. Потенциальным решением этой проблемы является разработка глобальной нормативной гармонизации и стандартизированных протоколов проверки.

Совместные усилия регулирующих органов, учреждений здравоохранения и разработчиков ИИ могут помочь разработать четкие рекомендации по обучению моделей ИИ, клинической проверке и сравнительному анализу производительности.

Нормативная ясность может ускорить внедрение на рынке и укрепить доверие среди специалистов здравоохранения, гарантируя, что решения для визуализации на основе искусственного интеллекта соответствуют последовательным стандартам безопасности и эффективности.

Рыночный тренд

«Внедрение облака и генеративный искусственный интеллект»

Рынок ИИ на рынке медицинской визуализации развивается вместе с такими ключевыми тенденциями, как расширение облачных решений для визуализации на базе ИИ и растущее использование генеративного ИИ в радиологии.

Облачные платформы искусственного интеллекта трансформируют медицинскую визуализацию, обеспечивая удаленный доступ к диагностическим инструментам, сотрудничество между медицинскими работниками в режиме реального времени и улучшенное управление данными. Эти решения улучшают масштабируемость и совместимость, позволяя больницам и центрам визуализации легко интегрировать диагностику на основе искусственного интеллекта в существующие инфраструктуры здравоохранения.

Кроме того, появление генеративного ИИ меняет радиологию за счет автоматизации формирования отчетов, повышения качества изображений и создания синтетических наборов данных для обучения моделей ИИ.

Эта технология повышает эффективность рабочего процесса и поддерживает точную диагностику, получая подробную информацию из медицинских изображений. Визуализация на основе искусственного интеллекта становится все более продвинутой, доступной и эффективной, поскольку эти тенденции набирают обороты, стимулируя дальнейшие инновации на рынке.

В декабре 2024 года ConcertAI запустила облачную версию программного обеспечения как услуги (SaaS) портфеля TeraRecon с поддержкой искусственного интеллекта, интегрируя CARAai и Eureka Clinical AI в единую облачную платформу. Это усовершенствование повышает доступность для поставщиков медицинских услуг, обеспечивая визуализацию на основе искусственного интеллекта и клинические рабочие процессы через услугу на основе подписки.

Обзор рынка ИИ в медицинской визуализации

Сегментация

Подробности

По технологии

Глубокое обучение, Машинное обучение, обработка естественного языка

Больницы, центры диагностической визуализации, амбулаторные хирургические центры, научно-исследовательские и академические учреждения

По регионам

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, Остальная Европа.

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальные страны Азиатско-Тихоокеанского региона.

Ближний Восток и Африка: Турция, ОАЭ, Саудовская Аравия, Южная Африка, остальные страны Ближнего Востока и Африки.

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки.

Сегментация рынка:

По технологиям (глубокое обучение, машинное обучение, обработка естественного языка). В 2023 году сегмент глубокого обучения заработал 479,6 млн долларов США благодаря расширенным возможностям распознавания образов, позволяющим улучшить анализ изображений и обнаружение заболеваний.

По модальности (компьютерная томография (КТ), магнитно-резонансная томография (МРТ), рентген и ультразвук). В 2023 году сегмент компьютерной томографии (КТ) занимал 36,12 % рынка благодаря его широкому использованию для диагностики сложных состояний с помощью изображений высокого разрешения.

По приложениям (неврология, кардиология, онкология и ортопедия): прогнозируется, что к 2031 году сегмент онкологии достигнет 1 926,8 млн долларов США благодаря растущему внедрению визуализации на основе искусственного интеллекта для раннего выявления рака и точной оценки опухолей.

По конечным пользователям (больницы, центры диагностической визуализации, амбулаторные хирургические центры, а также научно-исследовательские и академические учреждения): прогнозируется, что к 2031 году сегмент больниц достигнет 2 526,6 млн долларов США благодаря растущей интеграции решений визуализации на базе искусственного интеллекта для улучшения диагностики и ведения пациентов.

ИИ на рынке медицинской визуализацииРегиональный анализ

В зависимости от региона рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африку и Латинскую Америку.

В 2023 году доля рынка искусственного интеллекта Северной Америки на рынке медицинской визуализации составила около 36,65% при оценке в 381,2 миллиона долларов США. Доминирование обусловлено развитой инфраструктурой здравоохранения, широким внедрением решений для визуализации на основе искусственного интеллекта и значительными инвестициями в медицинские технологии.

Присутствие ведущих компаний, занимающихся искусственным интеллектом и медицинскими изображениями, в сочетании со значительным финансированием со стороны государственных и частных организаций инноваций в области здравоохранения, основанных на искусственном интеллекте, еще больше стимулирует рынок.

Более того, растущая распространенность хронических заболеваний, таких как рак, сердечно-сосудистые заболевания и неврологические расстройства, стимулирует спрос на решения для визуализации с использованием искусственного интеллекта, которые улучшают раннюю диагностику и планирование лечения.

Радиологические инструменты на базе искусственного интеллекта помогают более эффективно выявлять отклонения, снижая рабочую нагрузку на рентгенологов и улучшая результаты лечения пациентов. Кроме того, растущая интеграция искусственного интеллекта в рабочие процессы радиологии, рост распространенности хронических заболеваний и поддерживающая нормативная база способствовали доминирующей доле рынка в регионе.

Искусственный интеллект в индустрии медицинской визуализации в Азиатско-Тихоокеанском регионе будет расти со значительным среднегодовым темпом в 28,15 % в течение прогнозируемого периода, чему способствуют быстрые достижения в инфраструктуре здравоохранения, растущее внедрение диагностических решений на основе искусственного интеллекта и рост бремени хронических заболеваний.

В таких странах, как Китай, Япония и Индия, регистрируется большой спрос на медицинскую визуализацию на основе искусственного интеллекта из-за расширения инвестиций в здравоохранение, правительственных инициатив по продвижению искусственного интеллекта в здравоохранении и растущей осведомленности о раннем выявлении заболеваний.

Кроме того, присутствие новых стартапов в области искусственного интеллекта и сотрудничество между поставщиками медицинских услуг и технологическими фирмами ускоряют внедрение решений для визуализации на основе искусственного интеллекта во всем регионе.

В августе 2024 года компания MVision AI объявила об успешном одобрении своей заявки на сегментацию MVision AI (Contour+) Центральной организацией по контролю за стандартами лекарственных средств (CDSCO). Это нормативное достижение открывает путь к внедрению передовых алгоритмов анализа изображений MVision AI в рабочих процессах планирования лучевой терапии по всей Индии.

Нормативно-правовая база

В СШАУправление по санитарному надзору за качеством пищевых продуктов и медикаментов (FDA) регулирует решения для медицинской визуализации на основе искусственного интеллекта в рамках своей концепции «Программное обеспечение как медицинское устройство» (SaMD), обеспечивая их безопасность, эффективность и производительность в клинических условиях. Программное обеспечение для визуализации на основе искусственного интеллекта классифицируется в зависимости от уровней риска, обычно это медицинские устройства класса II или III, требующие одобрения регулирующих органов перед выходом на рынок.

В ИндииЦентральная организация по контролю за стандартами лекарственных средств (CDSCO) регулирует программное обеспечение для визуализации на основе искусственного интеллекта, требующее одобрения для клинического использования, особенно для автономного принятия решений в диагностике. Индийский совет медицинских исследований (ICMR) также выпустил рекомендации поИИ в здравоохранении, обеспечение этичного использования, конфиденциальности данных и клинической проверки технологий визуализации на основе искусственного интеллекта.

Конкурентная среда:

Искусственный интеллект в индустрии медицинской визуализации характеризуется острой конкуренцией, при этом ключевые игроки сосредотачивают внимание на стратегических инициативах и технологических достижениях для укрепления своих позиций на рынке.

Компании активно инвестируют в исследования и разработки (НИОКР) для улучшения алгоритмов визуализации на основе искусственного интеллекта, обеспечивая более высокую точность обнаружения и диагностики заболеваний. Многие компании интегрируют модели глубокого обучения и машинного обучения в системы визуализации для оптимизации автоматизации рабочих процессов и поддержки клинических решений.

Стратегическое партнерство и сотрудничество с поставщиками медицинских услуг, исследовательскими институтами и производителями медицинского оборудования являются распространенным подходом к ускорению инноваций и расширению внедрения ИИ в радиологии.

Фирмы также добиваются получения разрешений регулирующих органов на ключевых рынках, чтобы обеспечить соответствие развивающимся стандартам здравоохранения и способствовать широкой коммерциализации своих решений для визуализации на основе искусственного интеллекта.

Другая важная стратегия предполагает расширение портфеля продуктов за счет запуска решений для визуализации на основе искусственного интеллекта, адаптированных для конкретных медицинских состояний, таких как онкология, кардиология и неврология.

Компании все чаще внедряют облачные платформы искусственного интеллекта для обеспечения удаленного доступа, улучшения управления данными и повышения совместимости с существующими ИТ-системами здравоохранения. Слияния и поглощения используются для расширения возможностей искусственного интеллекта, приобретения собственных алгоритмов и получения доступа к более широкой клиентской базе.

Кроме того, предприятия инвестируют в географическое расширение, особенно на развивающихся рынках, путем установления партнерских отношений с местными поставщиками медицинских услуг и получения разрешений регулирующих органов.

В ноябре 2024 года Viz.ai объявила о сотрудничестве с Microsoft для интеграции своего решения для обнаружения заболеваний на базе искусственного интеллекта с сетью Precision Imaging Network в рамках Microsoft Cloud for Healthcare. Партнерство направлено на предоставление более 48 моделей искусственного интеллекта, которые легко интегрируются в клинические рабочие процессы, предоставляя действенную клиническую информацию для улучшения результатов лечения пациентов.

Список ключевых компаний в области искусственного интеллекта на рынке медицинской визуализации:

В марте 2025 г.GE HealthCare и NVIDIA объявили о своем сотрудничестве на GTC 2025, расширяя свое 16-летнее партнерство по продвижению автономных решений для обработки изображений на основе искусственного интеллекта. Сотрудничество сосредоточено на автономных приложениях и автономных рентгеновских технологиях в рамках ультразвуковой диагностики с целью снизить нагрузку на медицинских работников за счет повышения эффективности и точности визуализации.

В феврале 2025 г.Компания DeepHealth, Inc. представила свои решения для радиологической информатики и скрининга рака на базе искусственного интеллекта на выставке ECR 2025 в Вене на базе DeepHealth OS. Компания запустила Diagnostic Suite, замену PACS с усовершенствованным искусственным интеллектом, и SmartMammo, SaaS-решение для маммографии на основе искусственного интеллекта, чтобы оптимизировать рабочие процессы в радиологии.

В январе 2025 г.Компания Royal Philips представила CT-5300 с искусственным интеллектом на выставке AOCR 2025 в Ченнаи, отметив прорыв в области компьютерной томографии (КТ). Система из 128 срезов объединяет реконструкцию на основе искусственного интеллекта, коррекцию движений сердца и интеллектуальные рабочие процессы, повышая скорость, точность и эффективность клинических приложений.

Часто задаваемые вопросы

Каков ожидаемый среднегодовой темп роста рынка ИИ в медицинской визуализации в течение прогнозируемого периода?

Насколько большим был рынок в 2023 году?

Каковы основные факторы, движущие рынок?

Кто является ключевыми игроками на рынке?

Какой регион, как ожидается, будет самым быстрорастущим на рынке в течение прогнозируемого периода?

Какой сегмент, как ожидается, будет занимать наибольшую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.