Размер рынка аддитивного производства, доля, рост и отраслевой анализ по приложениям (стоматология, медицина, обувь, потребительские товары и другие), по технологиям (полиструйная печать, струйная печать, лазерное спекание и другие), по компонентам (материал, системы/оборудование, услуги, программное обеспечение) и региональный анализ, 2024-2031

Страницы: 120 | Базовый год: 2023 | Релиз: август 2024 г. | Автор: Swati J. | Последнее обновление: февраль 2026 г.

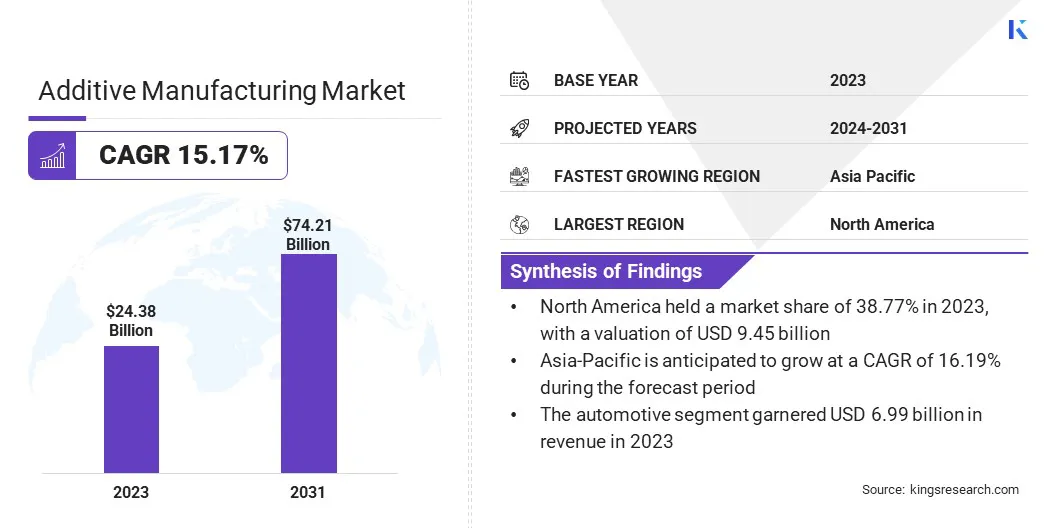

Объем мирового рынка аддитивного производства оценивался в 24,38 млрд долларов США в 2023 году и, по прогнозам, вырастет с 27,60 млрд долларов США в 2024 году до 74,21 млрд долларов США к 2031 году, демонстрируя среднегодовой темп роста 15,17% в течение прогнозируемого периода. Рынок быстро расширяется, поскольку отрасли активно изучают новые возможности повышения эффективности производства и инноваций в дизайне.

Этот рост дополнительно стимулируется растущим спросом на быстрое прототипирование и возможности мелкосерийного производства. Усовершенствованные программные решения и улучшенные методы печати способствуют развитию, в то время как распространение AM в новые сектора, такие как производство потребительских товаров и оборона, расширяет его рыночный потенциал и возможности применения.

В объем работ в отчет вошли решения, предлагаемые такими компаниями, как 3D Systems, Inc., 3DCeram, Autodesk, Inc., Canon, Inc., Dassault Systemes, ENVISIONTEC US LLC, ExOne, General Electric Company, HP Development Company, Materialize NV и других.

Рынок аддитивного производства переживает устойчивый рост, обусловленный постоянным технологическим прогрессом и расширением применения в различных отраслях. Инновации в технологии 3D-печати и материаловедении значительно улучшают производство сложных деталей по индивидуальному заказу за счет повышения эффективности и точности.

В феврале 2022 года британская компания Bentley Motors внедрила 3D-печать, инвестировав 3 миллиона долларов США. Благодаря порошковой технологии автомобильная компания смогла изготовить партию деталей за полтора дня, значительно увеличив свою производительность по сравнению с аналогами.

Рынок выигрывает от более широкого внедрения в различных секторах, таких как аэрокосмическая промышленность, автомобилестроение и здравоохранение, где существует высокий спрос на персонализированные и высокопроизводительные компоненты. Кроме того, расширение спектра совместимых материалов, включая металлы, керамику и биологические вещества, создает новые возможности и области применения.

Эти тенденции способствуют расширению рынка, позиционируя аддитивное производство как важнейший компонент инноваций и эффективности современного производства.

Аддитивное производство (АП) относится к набору производственных процессов, в ходе которых объекты создаются слой за слоем на основе цифровых проектов, в отличие от традиционных субтрактивных методов, которые включают удаление материала для получения конечного продукта. Эта технология включает в себя различные методы 3D-печати.,такие как моделирование наплавленным осаждением (FDM), селективное лазерное спекание (SLS) и стереолитография (SLA).

Аддитивное производство позволяет создавать сложные и индивидуальные детали с высокой точностью и минимальными отходами. Он используется в различных отраслях промышленности, включая аэрокосмическую, автомобильную, здравоохранение и производство потребительских товаров, обеспечивая быстрое прототипирование, производство по требованию и изготовление сложной геометрии, которая является сложной или недостижимой с помощью традиционных методов производства.

Обзор аналитика

Рынок аддитивного производства и материалов является высококонкурентным, и крупные игроки уделяют все больше внимания возможностям генеративного проектирования для 3D-печати. Эти компании интегрируют передовые программные решения, оптимизированные для аддитивного производства, чтобы расширить свою глобальную клиентскую базу и увеличить долю рынка. Стратегическое сотрудничество и поглощения становятся ключевыми стратегиями стимулирования роста.

Например, в августе 2022 года Carbon приобрела ParaMatters, поставщика программного обеспечения, специализирующегося на аддитивном производстве. Это приобретение позволит Carbon ускорить разработку конструкций высокопроизводительных деталей за счет использования передовых методов автоматизации.,. Это улучшение ведёт к улучшению геометрии и эксплуатационных характеристик, тем самым укрепляя их позиции на рынке и инновационные возможности.

Ожидается, что ключевые игроки будут стимулировать рост рынка за счет стратегических приобретений и интеграции передовых программных решений, тем самым усиливая инновации, повышая производительность и расширяя свою глобальную клиентскую базу.

Факторы роста рынка аддитивного производства

Рынок аддитивного производства переживает устойчивый рост, во многом благодаря его широкому распространению в ключевых отраслях, таких как аэрокосмическая промышленность,автомобильныйи здравоохранение. Эта технология облегчает производство сложных деталей по индивидуальному заказу с поразительной точностью, что приводит к сокращению отходов и значительному сокращению сроков выполнения заказов по сравнению с традиционными методами производства.

Отрасли, ориентированные на инновации и операционную эффективность, все чаще внедряют аддитивное производство из-за его способности быстро и экономично производить высококачественные компоненты и прототипы.

В июле 2022 года Toyota начала производство стандартных деталей с использованием технологии 3D-печати HP Multi Jet Fusion. Компания предложила эти детали, напечатанные на 3D-принтере, наряду с запасными частями, производимыми традиционным способом, тем самым повысив эффективность проектирования и сократив сроки изготовления новых деталей.

Обеспечивая более гибкие и эффективные производственные процессы, аддитивное производство отвечает меняющимся потребностям современных отраслей, тем самым способствуя его широкой интеграции.

Рынок аддитивного производства сталкивается с проблемами, связанными с высокими затратами на оборудование и материалы. Первоначальные инвестиции в современные 3D-принтеры и специализированные материалы оказались значительными, что ограничивает доступ к ним небольших компаний и стартапов. Кроме того, текущие расходы на техническое обслуживание и материалы влияют на долгосрочную доступность.

Ключевые игроки активно решают эти проблемы, инвестируя в исследования и разработки, чтобы снизить затраты и повысить доступность материалов. Компании и дальше сосредотачивают внимание на оптимизации оборудования и формировании стратегического партнерства для обмена ресурсами и технологиями с целью сделать решения AM более доступными и способствовать более широкому внедрению в различных отраслях.

Тенденции рынка аддитивного производства

Способность аддитивного производства производить детали и изделия по индивидуальному заказу по требованию значительно стимулирует рост рынка. В секторе здравоохранения эта технология облегчает разработку индивидуальных имплантатов и протезов, адаптированных к индивидуальным потребностям пациентов, тем самым улучшая результаты и расширяя рыночные возможности.

В индустрии потребительских товаров спрос на индивидуальные продукты, такие как индивидуальные аксессуары и индивидуальная бытовая электроника, приводит к широкому распространению аддитивного производства. Возможность быстро и экономично производить уникальные изделия небольшими партиями.согласуется срастущее предпочтение потребителей к персонализации, что стимулирует расширение рынка и способствует инновациям в различных секторах.

Быстрое распространение материалов, совместимых с аддитивным производством (АП), значительно стимулирует рост рынка. Достижения в области материаловедения расширяют диапазон доступных вариантов, включая современные металлические сплавы, высокоэффективную керамику и даже живые клетки.

Этот разнообразный ассортиментматериалыпозволяет производить детали со специальными свойствами, адаптированными для конкретных применений. Например, металлические сплавы повышают долговечность аэрокосмических и автомобильных компонентов, а биосовместимые материалы совершают революцию в здравоохранении благодаря достижениям в области индивидуальных имплантатов и тканевой инженерии.

В августе 2022 года Strastays, ведущая компания в области полимерной 3D-печати, приобрела Covestro AG с целью расширения своего бизнеса по производству материалов для аддитивного производства. Это приобретение позволило Stratasys предложить инновационные материалы, из которых можно производить детали конечного использования, такие как стоматологические каппы и автомобильные компоненты. Объединив опыт Covestro AG, Stratasys продвинула свою стратегию по предоставлению комплексного портфолио полимерной 3D-печати и увеличению инвестиций в передовые разработки в области материалов для 3D-печати.

Возможность обслуживать широкий спектр отраслей и применений за счет использования этих материалов способствует инновациям, увеличению внедрения и стимулированию расширения рынка.

Анализ сегментации

Мировой рынок сегментирован по приложениям, технологиям, компонентам и географическому положению.

По применению

В зависимости от области применения рынок подразделяется на стоматологический, медицинский, рынок обуви и потребительских товаров, аэрокосмический, энергетический, автомобильный и другие. Автомобильный сегмент получил самый высокий доход в размере 6,99 млрд долларов США в 2023 году. Автомобильный сектор все активнее использует аддитивное производство для революционного преобразования своих производственных процессов.

Такие компании, как Volkswagen, BMW и Ford, используют технологию 3D-печати для производства готовых автомобильных деталей, извлекая выгоду из возможностей производства без инструментов и широкой гибкости дизайна. Недавние достижения, такие как производство плавленых нитей (FFF), позволили использовать материалы со свойствами, аналогичными пластикам, тем самым повышая универсальность 3D-печати в автомобильном производстве.

Например, компания Ford Automotive интегрировала искусственный интеллект с технологией 3D-печати, чтобы повысить эффективность производства. В марте 2022 года компания Ford разработала роботизированную систему, которая позволяет 3D-принтерам разных поставщиков общаться и работать автономно, тем самым оптимизируя производство и снижая зависимость от внешних поставщиков.

Эта тенденция подчеркивает стремление отрасли повысить производительность и гибкость автомобильного производства с помощью передовых аддитивных технологий.

По технике

В зависимости от технологии рынок подразделяется на полиструйную печать, струйную печать, лазерное спекание, электронно-лучевую плавку, моделирование плавления и другие. Сегмент моделирования плавленых диспозиций занял самую большую долю рынка аддитивного производства — 29,78% в 2023 году. Способность FDM производить долговечные, функциональные прототипы и детали конечного использования с минимальными отходами в значительной степени способствует ее расширению.

Его универсальность в работе с различными материалами, включая ABS, PLA и композитные нити, делает его привлекательным для различных отраслей, включая аэрокосмическую и здравоохранение. В этом сегменте наблюдается рост популярности благодаря его доступности и масштабируемости, что делает передовые технологии 3D-печати более доступными для предприятий любого размера. Кроме того, инновации в технологии FDM, такие как улучшенные рецептуры материалов и улучшенные возможности принтеров, расширяют сферу ее применения и способствуют росту.

По компоненту

В зависимости от компонентов рынок аддитивного производства подразделяется на материалы, системы/оборудование, услуги и программное обеспечение. Ожидается, что к 2031 году сегмент услуг принесет самый высокий доход в размере 39,07 млрд долларов США, поскольку эти услуги обеспечивают необходимую поддержку, такую как консультации по 3D-печати, оптимизацию дизайна, поиск материалов и постобработку.

Эти услуги имеют решающее значение для предприятий, интегрирующих аддитивные технологии, поскольку они помогают управлять сложными процессами и оптимизировать эффективность. Растущий спрос на индивидуальные и быстрые решения для прототипирования еще больше стимулирует рост, поскольку компании обращаются за экспертными рекомендациями для оптимизации своего производства и сокращения времени выхода на рынок. Доступность производственных услуг по требованию и индивидуальных решений делает передовые технологии 3D-печати более доступными, тем самым способствуя расширению сегмента.

Региональный анализ рынка аддитивного производства

В зависимости от региона мировой рынок подразделяется на Северную Америку, Европу, Азиатско-Тихоокеанский регион, Ближний Восток и Африка и Латинскую Америку.

В 2023 году доля рынка аддитивного производства Северной Америки на мировом рынке составила около 38,77% при оценке 9,45 млрд долларов США. Региональный рынок извлекает выгоду из высокой концентрации ключевых игроков, в том числе технологических гигантов и инновационных стартапов, что способствует развитию исследований и разработок и росту. Отрасли промышленности США и Канады, особенно аэрокосмическая, автомобильная и медицинская, находятся на переднем крае внедрения 3D-печати для быстрого прототипирования и индивидуального производства.

Например, в октябре 2022 года американская компания GE Additive запустила свою новую струйную платформу для связующих Series 3. Эта машина облегчила создание металлических деталей, например отливок, в промышленных масштабах. GE Additive произвела более 140 000 компонентов, которые обеспечивают повышение топливной эффективности на 15 % по сравнению со стандартными деталями.

Правительственные инициативы и финансирование вносят значительный вклад в технологическое развитие, а хорошо налаженная сеть исследовательских институтов и отраслевые партнерства способствуют инновациям. Такое сочетание факторов делает Северную Америку ведущим рынком аддитивного производства, способствуя как технологическому прогрессу, так и расширению регионального рынка.

Ожидается, что в Азиатско-Тихоокеанском регионе в течение прогнозируемого периода произойдет существенный рост с устойчивым среднегодовым темпом роста 16,19%. Этот быстрый рост во многом объясняется достижениями в области технологий 3D-печати и ростом промышленного внедрения. Авиационный сектор Китая использует передовые технологии 3D-печати для создания военных самолетов следующего поколения, демонстрируя потенциал этой технологии в высокоточных приложениях.

В Южной Корее Университет науки и технологий Пхохана (POSTECH) находится в авангарде продвижения технологий 3D-биопечати для создания реалистичных заменителей органов, и ожидается, что будущая интеграция искусственного интеллекта и робототехники расширит эти возможности.

Кроме того, японская корпорация JGC Holdings внедряет технологию 3D-печати COBOD в своих строительных проектах, что приводит к значительному сокращению времени строительства опалубки. Эти события подчеркивают приверженность региона инновациям и его растущую известность на мировом рынке.

Конкурентная среда

Отчет о мировом рынке аддитивного производства предоставит ценную информацию с акцентом на фрагментированный характер отрасли. Выдающиеся игроки сосредотачивают внимание на нескольких ключевых бизнес-стратегиях, таких как партнерство, слияния и поглощения, инновации продуктов и совместные предприятия, чтобы расширить портфель своих продуктов и увеличить свою долю рынка в различных регионах.

Компании реализуют эффективные стратегические инициативы, такие как расширение услуг, инвестиции в исследования и разработки (НИОКР), создание новых центров предоставления услуг и оптимизация процессов предоставления услуг, которые, вероятно, создадут новые возможности для роста рынка.

Список ключевых компаний на рынке аддитивного производства

Март 2023 г. (Партнерство):Merz Dental, лидер в области цифровой стоматологии, заключила партнерское соглашение с Nexa 3D, пионером в области полимерной 3D-печати. Целью этого сотрудничества является поддержка клиентов Nexa 3D по всей Германии. Платформа печати Nexa 3D, известная своей скоростью и точностью, расширяет спектр профессиональных и стоматологических приложений для настольной 3D-печати, включая ортодонтические модели, шины и хирургические шаблоны.

Мировой рынок аддитивного производства сегментирован следующим образом:

По применению

Стоматологический

Медицинский

Обувь и товары народного потребления

Аэрокосмическая промышленность

Энергия

Автомобильная промышленность

Другие

По технике

Полиджетная печать

Струйная печать

Лазерное спекание

Электронно-лучевая плавка

Моделирование наплавленного осаждения

Другие

По компоненту

Материал

Системы/Аппаратное обеспечение

Услуги

Программное обеспечение

По регионам

Северная Америка

НАС.

Канада

Мексика

Европа

Франция

Великобритания

Испания

Германия

Италия

Россия

Остальная Европа

Азиатско-Тихоокеанский регион

Китай

Япония

Индия

Южная Корея

Остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка

GCC

Северная Африка

ЮАР

Остальная часть Ближнего Востока и Африки

Латинская Америка

Бразилия

Аргентина

Остальная часть Латинской Америки

Часто задаваемые вопросы

Каков общий среднегодовой темп роста рынка аддитивного производства, как ожидается, в течение прогнозируемого периода?

Насколько велика индустрия аддитивного производства в 2023 году?

Каковы основные движущие факторы рынка?

Кто является ведущими ключевыми игроками на рынке?

Какой регион на рынке аддитивного производства будет наиболее быстрорастущим в прогнозируемый период?

Какой сегмент будет занимать максимальную долю рынка в 2031 году?

Автор

Свати — преданный исследователь-аналитик со страстью к оптимизации систем и процессов в различных отраслях, специализирующийся на здравоохранении, но также привносящий ценный опыт в такие сектора, как потребительские товары, науки о жизни и многое другое. Ее подход к междоменным исследованиям позволяет ей создавать четкие, действенные отчеты, которые служат основой для принятия стратегических решений в различных областях. Свати стремится опережать развивающиеся тенденции, используя свое широкое понимание различных секторов, чтобы предоставлять идеи, актуальные для целого ряда отраслей. В личное время она наслаждается музыкой и проводит время со своей семьей, что вдохновляет ее на творчество и обогащает ее профессиональный подход.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.