3D-полупроводниковая упаковка размер, доля, анализ роста и промышленности, технологии (3D через кремний через 3D-пакет на пакете, 3D-пакет на уровне чипов на уровне пластин (WL-CSP), 3D-система на чипе (3D SOC)), по материалам, с конечным использованием и региональным анализом, 2024-2031

Страницы: 160 | Базовый год: 2023 | Релиз: май 2025 г. | Автор: Versha V. | Последнее обновление: февраль 2026 г.

Рынок относится к отрасли, ориентированной на передовые технологии упаковки, которые вертикально складывают несколько полупроводниковых компонентов, таких как чипы, умирание или пластины, для повышения производительности, снижения потребления мощности и минимизации следов.

Этот рынок включает в себя такие решения, как через SILICON VIA (TSV), интерпозерновые и методы умирания. Они обеспечивают более высокую плотность, более высокие скорости и повышенную функциональность в полупроводниковых устройствах.

В отчете описываются основные факторы роста рынка, наряду с углубленным анализом появляющихся тенденций и развивающимися нормативными рамками, формирующими траекторию отрасли.

3D -рынок полупроводниковой упаковкиОбзор

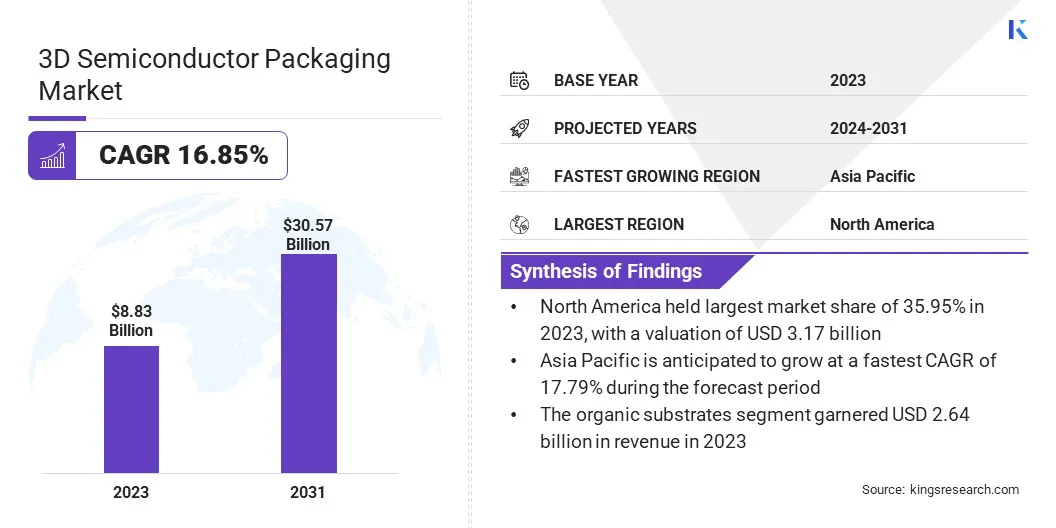

Глобальный размер рынка 3D -полупроводниковой упаковки оценивался в 8,83 млрд долларов США в 2023 году и, по прогнозам, расти с 10,28 млрд долларов США в 2024 году до 30,57 миллиарда долларовПолем

Рынок растет с ростом спроса на компактную, высокопроизводительную электронику. Вертикальное укладку обеспечивает большую интеграцию без увеличения размера устройства, в то время как расширенные методы укладки и проектирования поддерживают эффективные, масштабируемые решения для EDE AI, IoT и сложных вычислительных потребностей.

Крупными компаниями, работающими в 3D -полупроводниковой упаковке, являются Samsung, ТайваньПолупроводникManufacturing Company Limited, Intel Corporation, Национальный институт автомобильного обслуживания Excellence (ASE), Amkor Technology, United Microelectronics Corporation, JCET Group, PowerTech Technology Inc., GlobalFoundries (GF), Micron Technology Inc., STMICROELECTRONICS, SUSS Microtec SE, Tokyo Electron Limited, Broadcome и Texas Incorporty.

Рынок обусловлен быстрого расширения сети 5G, которые требуют передовых решений для упаковки для поддержки высокоскоростной производительности с низкой задержкой. Растущий спрос на более быструю передачу данных, более высокую пропускную способность и конструкции компактных устройств в инфраструктуре 5G способствует принятию 3D -упаковки. Включая вертикальную интеграцию чипов, эта технология минимизирует потерю сигнала и повышает эффективность мощности.

В марте 2025 года индийскийМинистерство коммуникацийСообщалось, что более 25 крор мобильных пользователей, использующих 5G и 469 тысяч 5G BTS, развернутые в 99,6% округов Индии, быстрое расширение инфраструктуры 5G вызывает высокий спрос на высокопроизводительные полупроводниковые решения. Этот рост непосредственно поддерживает 3D-полупроводниковую упаковочную отрасль, которая обеспечивает компактную, низкую задержку и энергоэффективную интеграцию чипов, необходимую для питания усовершенствованных 5G-устройств, базовых станций и рекордов по всему индийскому интернет-пользователям 971,5 млн. Интернетов.

Ключевые основные моменты

Размер рынка 3D -полупроводниковой упаковки был зарегистрирован в 8,83 млрд долларов США в 2023 году.

Предполагается, что рынок вырастет в среднем на 16,85% с 2024 по 2031 год.

В 2023 году в Северной Америке доля рынка составила 35,95% с оценкой 3,17 миллиарда долларов США.

3d через кремний через сегмент получил 2,41 миллиарда долларов США в 2023 году.

Ожидается, что сегмент органических субстратов достигнет 9,15 миллиардов долларов США к 2031 году.

Предполагается, что сегмент потребительской электроники станет свидетелем быстрого CAGR 17,23% в течение прогнозируемого периода

Ожидается, что в Азиатско -Тихоокеанском регионе вырастет в среднем на 17,79% в течение прогнозируемого периода.

Рыночный драйвер

Миниатюризация электронных устройств

Рынок 3D-полупроводниковой упаковки обусловлен миниатюризацией электронных устройств, которые требуют компактных, легких и высокопроизводительных решений. С дальнейшим сокращением размера потребительской электроники,носимые устройстваи устройства IoT, спрос на увеличение функциональности в пределах ограниченного физического пространства продолжает расти.

3D-упаковка обеспечивает вертикальное укладку компонентов, позволяя повысить интеграцию и производительность без расширения следов устройства, что делает его жизненно важной технологией для современных, ограниченных космическими электронными приложениями.

В сентябре 2023 года TSMC представил 3DBLOX 2.0, улучшив конструкцию 3D 3D IC на ранней стадии с инструментами для мощности и теплового анализа в унифицированной среде. Это продвижение оптимизирует разработку сложных трехмерных архитектур, облегчает повторное использование чипов по нескольким конструкциям и значительно повышает эффективность и масштабируемость проектирования. Он также поддерживает более быстрое время на рынок, обеспечивая более точное моделирование и снижая необходимость в итеративном физическом прототипировании.

Рыночный вызов

Проблемы, связанные с тепловым управлением

Тепловые проблемы из сложенной плотности остаются основной проблемой в 3D -полупроводниковой упаковке. Вертикальная интеграция множественных чипов ограничивает рассеивание тепла, что приводит к повышенной плотности мощности и локализованному тепловому накоплению.

Это может снизить производительность и надежность, особенно в высокопроизводительных вычислениях и мобильных устройствах. Чтобы решить эту проблему, компании инвестируют в передовые материалы для теплового интерфейса, интегрированные теплопробрасы и пары. Некоторые также используют архитектуры чипов для более эффективного распределения тепла.

Кроме того, на этапе проектирования используются инструменты теплового моделирования для прогнозирования и управления тепловым потоком. Эти стратегии помогают поддерживать производительность при обеспечении долгосрочной стабильности устройства.

Тенденция рынка

Технологические достижения в 3D интеграции

Рынок формируется технологическими достижениями, которые позволяют интеграции единиц памяти и обработки посредством укладки пластин-до-хода. Эти инновации решают спрос на эффективные и высокопроизводительные решения в приложениях Edge AI, таких как интеллектуальная инфраструктура и Интернет вещей (IoT).

Улучшения в проверке системного уровня, проектных потоках и методах укладки-это решающие проблемы интеграции, что приводит к масштабируемым, надежным и эффективным мощным решениям 3D IC, которые поддерживают растущую сложность современных вычислительных сред.

В октябре 2023 года United Microelectronics Corporation (UMC) запустила проект 3D Интегрированной схемы W2W (Waff-To-Wafer) в сотрудничестве с Winbond, Faraday, ASE и Cadence. Эта инициатива направлена на то, чтобы ускорить производство 3D -продуктов, предлагая интегрированное решение для укладки кремния памяти и процессора.

Снимок отчета о рынке 3D -полупроводниковой упаковки

Сегментация

Подробности

По технологиям

3D-кремний через 3D-пакет на пакете, 3D-упаковка SIP-масштаба на уровне пластин (WL-CSP), 3D-система на чипе (3D SOC), 3D интегрированная схема (3D IC)

Потребительская электроника, автомобильная, здравоохранение, ИТ и телекоммуникации, промышленность, аэрокосмическая и защита, другие

По региону

Северная Америка: США, Канада, Мексика

Европа: Франция, Великобритания, Испания, Германия, Италия, Россия, остальная часть Европы

Азиатско-Тихоокеанский регион: Китай, Япония, Индия, Австралия, АСЕАН, Южная Корея, остальная часть Азиатско-Тихоокеанского региона

Ближний Восток и Африка: Турция, США, Саудовская Аравия, Южная Африка, остальная часть Ближнего Востока и Африки

Южная Америка: Бразилия, Аргентина, остальная часть Южной Америки

Сегментация рынка:

Технология (3D через кремний через 3D-пакет на пакете, 3D-упаковка SIP-шкалы на уровне пластин (WL-CSP), 3D-системный на чипе (3D SOC) и 3D интегрированная схема (3D IC)): 3D-кремний через сегмент через сегмент 2,41 млрд. Долл. США в 2023 году из-за его способности включить высокую плотность, выдвинутые в комплект, и впечатляют.

По материалам (органические субстраты, соединительные провода, свинцовые рамы и керамические пакеты): органические субстраты удерживали 29,90% рынка в 2023 году из-за их экономической эффективности, гибкости дизайна и широкого распространения в высокодольных потребительских электронных электрониках, требующих легких и компактных растворов упаковки.

По прогнозам, промышленности потребительской электроники, автомобильной, автомобильной, здравоохранения, IT и телекоммуникаций, промышленной, аэрокосмической и обороны и обороны: сегмент здравоохранения достигнет 7,68 млрд. Долл. США на 2031 год из-за растущего внедрения передовых медицинских устройств и носимых технологий, которые требуют компактных, высокопроизводительных и энергоснабляющихся салонодернизационных комплексных закурок.

3D -рынок полупроводниковой упаковкиРегиональный анализ

Основываясь на регионе, мировой рынок был классифицирован в Северной Америке, Европе, Азиатско -Тихоокеанском регионе, Ближнем Востоке и Африке и Южной Америке.

Доля рынка 3D -полупроводниковой упаковки в Северной Америке составила около 35,95% в 2023 году на мировом рынке, а оценка 3,17 миллиарда долларов США - 3,17 млрд долларов. Доминирование Северной Америки на рынке обусловлено значительными инвестициями в передовую производственную инфраструктуру и растущий спрос на высокопроизводительные чипы в разных отраслях, таких как ИИ, автомобиль и защита.

В регионе сосредоточено на мощной полупроводниковой производстве, особенно для критических применений, таких как кремниевые фотоники и системы обороны, обеспечивают безопасные, эффективные и надежные цепочки поставок. Этот стратегический сдвиг в сторону местного производства усиливает принятие передовых технологий упаковки, тем самым стимулируя рост рынка в Северной Америке.

В январе 2025 года GlobalFoundries объявила о создании американского центра Advanced Packaging and Photonics в США в Нью-Йорке для безопасного, сквозного полупроводникового производства. Центр, нацеленные на высокие секторы, такие как AI, автомобильная, аэрокосмическая и аэрокосмическая и коммуникационная связь, в центре будет предоставлена расширенная упаковка, сборка и тестирование, особенно для силиконовой фотоники и гетерогенно интегрированных чипов, повышающих производительность, эффективность электроэнергии и национальную безопасность благодаря мощным производственным способностям.

Азиатско -Тихоокеанский регион готов к значительному росту в надежном среднем составляет 17,79% в течение прогнозируемого периода. Правительственная поддержка является ключевым фактором роста 3D -полупроводниковой упаковочной промышленности в Азиатско -Тихоокеанском регионе, поскольку региональные правительства инвестируют в инициативы по развитию полупроводников.

Эти усилия включают в себя предложение финансовых стимулов, субсидий и политических рамок, которые поощряют местные производственные и технологические инновации. Создавая благоприятную среду для исследований и производства, правительства помогают продвигать технологии упаковки, привлекать глобальных игроков и создавать надежные полупроводниковые экосистемы, в конечном итоге повышая конкурентоспособность региона на мировом рынке для передовых решений по упаковке.

В декабре 2024 года индийскийМинистерство электроники и это, утвердил четыре полупроводниковых производственных подразделения в рамках программы Semicon India, позиционируя страну в качестве ключевого игрока в производстве полупроводников. Кроме того, девять проектов по схеме продвижения по производству электронных компонентов и полупроводников (SPECS), которые должны создать 15 710 рабочих мест, подчеркивают приверженность Индии продвигать свою полупроводниковую экосистему.

Нормативно -правовая база

В США, Министерство торговли, через Бюро промышленности и безопасности (BIS), обеспечивает соблюдение экспортных контролей по передовым полупроводниковым технологиям, включая 3D-упаковку, особенно когда эти компоненты используются в чувствительных, связанных с обороне или национальной безопасности.

В Японии, Министерство экономики, торговли и промышленности (Мети) контролирует регулирование рынка. Мети играет решающую роль в оживлении полупроводникового сектора, с стратегическим акцентом на развитие технологий, таких как 3D -упаковка.

В Европе3D -полупроводниковая упаковка регулируется Европейской комиссией и Европейским полупроводниковым советом, поддерживаемым Законом о европейских чипах. Эта структура улучшает полупроводниковую экосистему ЕС, способствует продвинутой упаковке и обеспечивает скоординированную реализацию и сотрудничество между государствами -членами.

Конкурентная ландшафт

Ключевые игроки на рынке 3D -полупроводниковой упаковки занимаются слияниями, приобретениями и запусками новых продуктов для укрепления их конкурентного позиционирования. Эти стратегии помогают компаниям расширять технологическую экспертизу, повысить охват рынка и удовлетворить растущий спрос на высокопроизводительные полупроводники в разных приложениях, таких как AI, 5G и IoT.

Благодаря сотрудничеству и инновациям фирмы стремятся предложить передовые упаковочные решения, которые соответствуют развивающимся отраслевым требованиям, что позволяет им оставаться впереди в быстро трансформирующей глобальной полупроводниковой ландшафте.

В мае 2024 года United Microelectronics Corporation (UMC) представила первое в отрасли 3D -решение IC для радиочастотного кремния на изоляторе (RFSOI) на своей платформе 55 нм. Это инновация уменьшает размер матрицы более чем на 45% без ущерба для радиочастотной производительности, что позволяет более эффективной интеграции радиочастотных компонентов для требований к полосе пропускания 5G. Технология связывания UMC с вафелью решает проблемы с интерференциями РЧ и готова к производству.

Список ключевых компаний на рынке 3D -полупроводниковой упаковки:

В марте 2025 года, TSMC объявила о планах увеличить свои инвестиции в производство полупроводников в США на дополнительные 100 миллиардов долларов США, что привело к общему количеству инвестиций до 165 миллиардов долларов США. Это расширение включает в себя три новых завода изготовления, два упаковочных объекта и основной центр исследований и разработок.

В феврале 2023 года, United Microelectronics Corporation (UMC) и Cadence Design Systems объявили о сертификации эталонного потока 3D-IC Cadence с помощью технологий укладки чипов UMC. Это сотрудничество обеспечивает более быстрое время на рынке для AD Edge, обработки изображений и приложений беспроводной связи. 40-нм процесс UMC с низкой мощностью был продемонстрирован с использованием платформы 3D-IC в Cadence, интеграции планирования системы, упаковки чипов и анализа.

В декабре 2023 года, PowerTech Technology Inc. подписала соглашение с Winbond Electronics Corporation о совместном разработке 2,5D/3D Advanced Packaging Solutions. Это сотрудничество нацелено на растущий спрос на высокую пропускную способность и высокопроизводительные вычисления, обусловленные ИИ. PTI предложит услуги упаковки, в том числе ставку и через SILICON VIA (TSV), одновременно продвигая Winbond Electronics Corporation Silicon Interposer, DRAM и Flash для гетерогенной интеграции.

правительство Индии

Часто задаваемые вопросы

Каков ожидаемый CAGR для рынка 3D -полупроводниковой упаковки в течение прогнозируемого периода?

Насколько велика была индустрия в 2023 году?

Каковы основные факторы, способствующие рынку?

Кто является ключевыми игроками на рынке?

Какой самый быстрорастущий регион на рынке в прогнозируемый период?

Предполагается, что какой сегмент будет иметь самую большую долю рынка в 2031 году?

Автор

Верша имеет более чем 15-летний опыт управления консалтинговыми заданиями в различных отраслях, включая продукты питания и напитки, потребительские товары, ИКТ, аэрокосмическую промышленность и другие. Ее междисциплинарный опыт и способность к адаптации делают ее универсальным и надежным профессионалом. Обладая острыми аналитическими способностями и любопытным мышлением, Верша преуспевает в преобразовании сложных данных в практические идеи. Она имеет успешный опыт определения динамики рынка, выявления тенденций и предоставления индивидуальных решений для удовлетворения потребностей клиентов. Будучи опытным лидером, Верша успешно обучал исследовательские группы и точно руководил проектами, обеспечивая высококачественные результаты. Ее подход к сотрудничеству и стратегическое видение позволяют ей превращать проблемы в возможности и последовательно добиваться впечатляющих результатов. Анализируя рынки, привлекая заинтересованные стороны или разрабатывая стратегии, Верша опирается на свой глубокий опыт и отраслевые знания для стимулирования инноваций и достижения измеримой ценности.

Имея более десяти лет опыта руководства исследованиями на глобальных рынках, Ганапати обладает острым суждением, стратегической ясностью и глубокой отраслевой экспертизой. Известный своей точностью и непоколебимой приверженностью качеству, он направляет команды и клиентов с инсайтами, которые постоянно обеспечивают значимые бизнес-результаты.