Tamanho do mercado de infraestrutura sem fio, participação, crescimento e análise da indústria, por tipo de perspectiva (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul) e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sharmishtha M. | Última atualização: fevereiro de 2026

O mercado inclui hardware, software e serviços necessários para suportar redes de comunicação sem fio. Isso envolve componentes físicos, como torres de celular, antenas, roteadores e estações base, juntamente com tecnologias que permitem a transmissão de dados sem fio, como redes celulares, Wi-Fi, Bluetooth e comunicação via satélite.

Mercado de infraestrutura sem fioVisão geral

O tamanho do mercado global de infraestrutura sem fio foi avaliado em US$ 124,70 bilhões em 2023, que deve crescer de US$ 128,93 bilhões em 2024 para US$ 172,01 bilhões até 2031, crescendo a um CAGR de 4,20% de 2024 a 2031.

O crescente tráfego de dados impulsionado por serviços de streaming, dispositivos IoT ecomputação em nuvemestá criando uma maior demanda por redes mais rápidas e confiáveis, impulsionando, por sua vez, o crescimento do mercado.

As principais empresas que operam no setor de infraestrutura sem fio são Belden Inc., Wireless Infrastructure Group, LS Cable & System Ltd, NEXANS, Prysmian S.p.A, Southwire Company, LLC, Sumitomo Electric Industries, Ltd., TE Connectivity, Zhuhai Hansen Technology Co., Ltd., Capgemini, Ciena Corporation, Cisco Systems, Inc., American Tower Corporation, Huawei Technologies Co., Ltd., e NEC Corporation of America.

O mercado está a testemunhar um crescimento robusto, impulsionado pela expansão global das redes 5G. À medida que os operadores de telecomunicações e os prestadores de serviços implementam a tecnologia 5G, há uma procura crescente de componentes de infra-estruturas avançadas, tais como estações base, antenas, pequenas células e redes de fibra óptica.

Este crescimento apresenta oportunidades significativas para fornecedores de infraestrutura, fabricantes de equipamentos e empresas de serviços, ao mesmo tempo que impulsiona avanços nas capacidades de rede. O mercado está preparado para uma expansão contínua, impulsionado pela crescente procura de conectividade de alta velocidade e aplicações baseadas em dados.

Em fevereiro de 2025, a NEC introduziu soluções para modernizar a construção da infraestrutura de rede, reduzindo o tempo de construção da infraestrutura móvel em aproximadamente 60%. Essas novas soluções melhoram a eficiência da implantação da rede 5G, suportando implementações mais rápidas e otimizando o ciclo de vida da infraestrutura sem fio.

Principais destaques:

O tamanho da indústria de infraestrutura sem fio foi registrado em US$ 124,70 bilhões em 2023.

O mercado deverá crescer a um CAGR de 4,20% de 2024 a 2031.

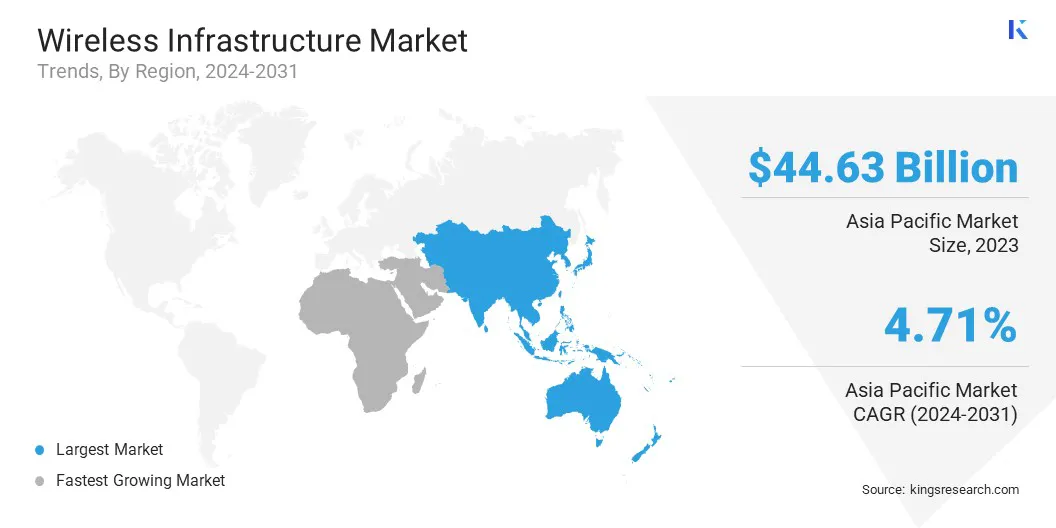

A Ásia-Pacífico detinha uma quota de mercado de 35,79% em 2023, com uma avaliação de 44,63 mil milhões de dólares.

O segmento RAN de macrocélulas obteve receitas de US$ 32 bilhões em 2023.

Prevê-se que a América do Norte cresça a um CAGR de 4,20% durante o período de previsão.

Motorista de mercado

Aumento do tráfego de dados

A crescente demanda por dados de alta velocidade alimentada por serviços de streaming, dispositivos IoT e computação em nuvem é um dos principais impulsionadores do mercado de infraestrutura sem fio.

À medida que o tráfego de rede aumenta, as operadoras de telecomunicações investem em infraestruturas avançadas para suportar maior capacidade de dados e conectividade mais rápida. Isto acelerou a implantação de tecnologias de próxima geração, incluindo redes 5G, fibra ótica e sistemas sem fios de alta capacidade para transmissão de dados fiável e eficiente.

Em setembro de 2024, a Verizon e a Vertical Bridge finalizaram um acordo de 3,3 mil milhões de dólares para o arrendamento e gestão de 6.339 torres de comunicação sem fios, melhorando a sua infraestrutura sem fios para suportar a crescente procura impulsionada pelas tecnologias AI e 5G.

Desafio de Mercado

Escassez de espectro e limitações de rede

A disponibilidade limitada de espectro representa um grande desafio para a expansão da rede sem fio, restringindo a capacidade necessária para suportar o aumento do tráfego de dados de 5G, IoT e serviços de streaming. Largura de banda insuficiente leva a congestionamento, velocidades de rede reduzidas e limitações de cobertura.

Para resolver esta questão, os principais intervenientes estão a investir na partilha dinâmica do espectro (DSS) e em tecnologias avançadas de otimização de sinal para maximizar a utilização do espectro existente. Os organismos reguladores estão a facilitar leilões de espectro e a realocar frequências subutilizadas, enquanto as empresas exploram a conectividade baseada em satélite para melhorar a capacidade e a eficiência da rede.

Tendência de mercado

Implantação acelerada de infraestrutura sem fio

O mercado está vivenciando uma tendência significativa de implantação mais rápida, impulsionada pela adoção de soluções de hardware e kits de avaliação prontos para uso. Estas plataformas integradas simplificam a prototipagem e aceleram a implantação de sistemas sem fio, especialmente em redes 5G e OpenRAN. Além disso, simplificam o desenvolvimento, reduzem o tempo de colocação no mercado e permitem que os operadores de telecomunicações escalem as suas redes mais rapidamente.

Em fevereiro de 2023, a Renesas Macrocell RAN colaborou com a AMD para apresentar uma solução front-end de RF completa para sistemas de antena ativa 5G. Esta nova solução foi concebida para optimizar a potência e a eficiência, apoiando a crescente procura de infra-estruturas de redes móveis no sector das comunicações sem fios.

Instantâneo do relatório de mercado de infraestrutura sem fio

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Perspectiva por tipo (Macrocell RAN, Small Cells, RRH, DAS, Cloud RAN, Carrier WiFi, Mobile Core, Backhaul): O segmento macrocell RAN faturou US$ 36,32 bilhões em 2023, impulsionado pela expansão das demandas de cobertura de rede.

Mercado de infraestrutura sem fioAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de infraestrutura sem fio da Ásia-Pacífico ficou em torno de 35,79% em 2023 no mercado global, com uma avaliação de US$ 44,63 bilhões. A Ásia-Pacífico é a região dominante no mercado devido à rápida adoção de tecnologias avançadas e à crescente demanda por conectividade confiável e de alta velocidade.

A Ásia-Pacífico lidera a implementação global do 5G, com investimentos substanciais em infraestruturas de rede para apoiar o consumo crescente de dados e serviços digitais. Os países da Ásia-Pacífico estão a concentrar-se na expansão das suas redes sem fios, especialmente em áreas urbanas e regiões desfavorecidas para uma conectividade fiável.

Em novembro de 2024,A U Mobile formou uma parceria estratégica com a Straits Mobile Investment, uma subsidiária da ST Telemedia, para desenvolver conjuntamente a segunda rede 5G da Malásia.Esta colaboração visa diversificar o panorama das telecomunicações do país, passando de um modelo único de rede grossista para um ambiente mais competitivo.

A América do Norte está preparada para um crescimento significativo com um CAGR robusto de 4,20% durante o período de previsão. A América do Norte emergiu como uma das regiões de rápido crescimento na indústria de infraestrutura sem fio, impulsionada pelos rápidos avanços na tecnologia e pela crescente demanda por conectividade de alta velocidade.

As empresas de telecomunicações da região estão a investir fortemente em infra-estruturas de rede para satisfazer a crescente procura de serviços sem fios. A implantação contínua de redes 5G e o desenvolvimento de soluções sem fio de próxima geração estão impulsionando ainda mais o mercado nesta região.

Em maio de 2024, A T-Mobile adquiriu as operações sem fio da UScell por US$ 4,4 bilhões, incluindo clientes, lojas de varejo e determinados ativos de espectro.Esta aquisição visa melhorar a rede 5G da T-Mobile, especialmente em áreas rurais mal servidas, fornecendo aos clientes de telefonia celular dos EUA melhor cobertura e acesso aos planos orientados para o valor da T-Mobile.

Marcos Regulatórios

Nos EUA, o Wireless Telecommunications Bureau (WTB) da Federal Communications Commission (FCC) regulamenta as comunicações sem fio, o gerenciamento do espectro e a implantação de infraestrutura para garantir a conformidade de serviços, dispositivos, instalações e redes 5G sem fio

Na Índia, o Governo lançou a Missão Nacional de Banda Larga 2.0 em janeiro de 2025, com o objetivo de acelerar a expansão da infraestrutura de comunicação digital, colmatar a exclusão digital e promover a capacitação e inclusão digital, garantindo banda larga de alta velocidade e conectividade significativa para todos.

Cenário competitivo:

As empresas do mercado de infraestrutura sem fio estão se concentrando em aprimorar as capacidades de rede através do desenvolvimento de módulos transceptores ópticos avançados, soluções de baixo consumo de energia e sistemas de comunicação de alta velocidade.

Estas inovações apoiam o crescimento das redes 5G e 6G, permitindo uma transmissão de dados mais rápida, uma utilização eficiente da energia e uma boa relação custo-benefício. As colaborações entre empresas de tecnologia estão impulsionando a otimização do desempenho, atualizações de infraestrutura e atendendo às crescentes demandas de largura de banda.

Em março de 2025, a Point2 Technology e a Sumitomo Electric Industries formaram uma colaboração estratégica para desenvolver módulos transceptores ópticos 25G, melhorando a infraestrutura de fibra óptica para redes 5G e 6G. Esta parceria visa melhorar o desempenho e a relação custo-benefício na infraestrutura sem fio.

Lista das principais empresas no mercado Infraestrutura sem fio:

Desenvolvimentos Recentes (F&A/Parcerias/Lançamento de Novos Produtos)

Em outubro de 2024, a NEC lançou uma solução 5G privada ponta a ponta em colaboração com a Cisco. Esta oferta integra o 5G SA Core da Cisco com a rede de rádio validada e serviços de integração de sistemas da NEC. A NEC pretende fornecer às empresas redes 5G personalizadas e seguras para a transformação digital em indústrias como logística, armazenamento e gestão de eventos.

Em outubro de 2024, o Wireless Infrastructure Group (WIG) fez parceria com a Vodafone para atualizar a infraestrutura móvel do Trafford Centre, introduzindo 5G ultrarrápido e cobertura 4G aprimorada. Esta colaboração visa proporcionar melhores experiências aos clientes, melhorar a eficiência operacional e apoiar operações de negócios, como análises em tempo real e gerenciamento de inventário.

Em julho de 2024, a Belden Inc. concluiu a aquisição da Precision Optical Technologies, expandindo sua presença na indústria de transceptores ópticos. Esta mudança impulsiona os produtos de fibra e rede da Belden, suportando implantações de fibra mais rápidas e atualizações de rede para maior largura de banda.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de infraestrutura sem fio durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sharmishtha é uma analista de pesquisa iniciante com um forte compromisso em alcançar a excelência em sua área. Ela traz uma abordagem meticulosa para cada projeto, investigando profundamente os detalhes para garantir resultados abrangentes e perspicazes. Apaixonada pelo aprendizado contínuo, ela se esforça para aprimorar seus conhecimentos e permanecer à frente no mundo dinâmico da pesquisa de mercado. Além do trabalho, Sharmishtha gosta de ler livros, passar bons momentos com amigos e familiares e participar de atividades que promovam o crescimento pessoal.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.