Tamanho do mercado de recuperação de calor residual, participação, análise de crescimento e indústria, por aplicação (sistemas de pré-aquecimento, geração de eletricidade, outros), por uso final (química e petroquímica, petróleo e gás, energia e energia, alimentos e bebidas) e análise regional, 2025-2032

Páginas: 140 | Ano base: 2024 | Lançamento: September 2025 | Autor: Versha V. | Última atualização : October 2025

A recuperação de calor residual (WHR) refere-se ao processo sistemático de captura e reutilização de energia térmica, que é liberada como subproduto de operações industriais, geração de energia ou outras atividades de uso intensivo de energia.

Abrange tecnologias como trocadores de calor, recuperadores, regeneradores, economizadores, ciclos rankine orgânicos (ORC) e geradores termoelétricos, que transferem ou convertem calor residual em energia utilizável. Suas aplicações incluem a melhoria da eficiência energética na fabricação e o aumento da geração de energia nas indústrias de cimento, aço, vidro e química.

Mercado de recuperação de calor residualVisão geral

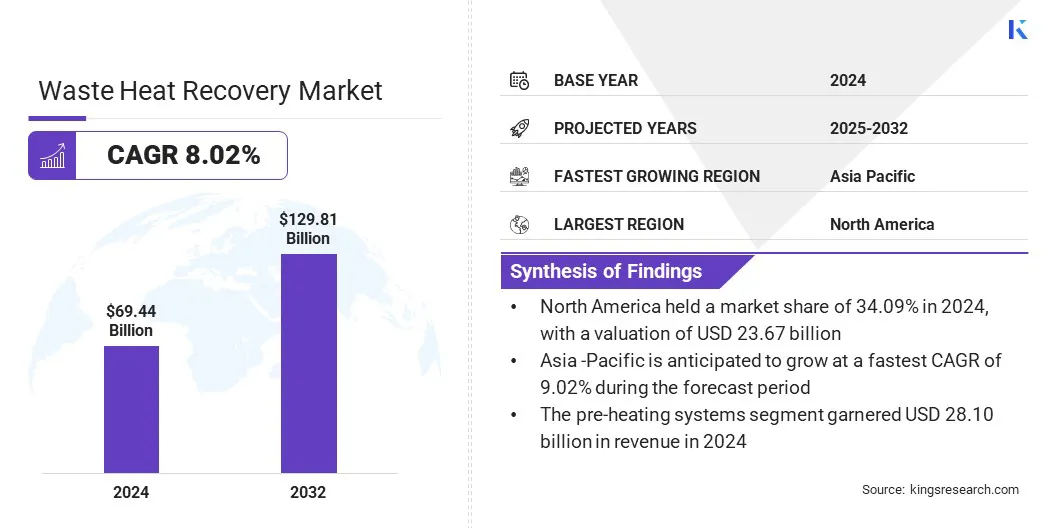

O mercado global de recuperação de calor residual foi avaliado em US$ 69,44 bilhões em 2024 e deverá crescer de US$ 74,63 bilhões em 2025 para US$ 129,81 bilhões até 2032, exibindo um CAGR de 8,02% durante o período de previsão.

O crescimento do mercado é impulsionado pelo foco crescente na descarbonização e na redução das emissões de gases de efeito estufa, levando as indústrias a adotarem tecnologias de recuperação de calor residual para reduzir o consumo de combustíveis fósseis e reduzir as pegadas de carbono.

Principais destaques do mercado:

O tamanho da indústria de recuperação de calor residual foi registrado em US$ 69,44 bilhões em 2024.

O mercado deverá crescer a um CAGR de 8,02% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 34,09% em 2024, com uma avaliação de US$ 23,67 bilhões.

O segmento de sistemas de pré-aquecimento obteve receitas de US$ 28,10 bilhões em 2024.

O segmento químico e petroquímico deverá atingir US$ 31,53 bilhões até 2032.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 9,02% durante o período de previsão.

O mercado está crescendo ainda mais devido à crescente implantação do ciclo rankine orgânico (ORC) e outros sistemas avançados de WHR em aplicações industriais e comerciais, que melhoram a eficiência energética e reduzem os custos operacionais. Essas tecnologias estão sendo cada vez mais adotadas nos setores químico, cimenteiro, siderúrgico,geração de energiasetores de biomassa, petróleo e gás e data center.

As principais empresas que operam no mercado de recuperação de calor residual são Siemens, General Electric Company, MITSUBISHI HEAVY INDUSTRIES, LTD., Thermax Limited, Ormat, Echogen, Econotherm Limited, Mutares SE & Co. KGaA, Viessmann, Boustead International Heaters Ltd, HRS Heat Exchangers, MTPV Power Corporation, Sigma Thermal, Exodraft e Cochran.

A adoção industrial da recuperação de calor residual está impulsionando o crescimento do mercado, convertendo subprodutos em energia mais limpa e otimizando a eficiência geral do processo.

Trocadores de calor avançados capturam e transferem calor residual, reduzindo o consumo de combustíveis fósseis, diminuindo as emissões e reduzindo os custos operacionais. Esta abordagem apoia os objectivos de sustentabilidade, melhora a gestão energética e incentiva as indústrias a integrarem tecnologias WHR nos sectores químico, de produção de energia e noutros sectores com utilização intensiva de energia.

Em março de 2024, a Sterling TT fez parceria com OEMs para fornecer um sistema de recuperação de calor residual (WHR) para aplicações industriais, como hidrogenação de óleo e geração de hidrogênio para células de combustível. O sistema se integra a um cracker NH₃ para converter amônia em uma fonte de energia mais limpa. O projeto utiliza trocadores de calor personalizados para aumentar a eficiência energética e apoiar a transição energética para soluções energéticas de baixo carbono.

Motorista de mercado

Aumentar o foco na descarbonização e na redução das emissões de GEE

Um fator importante que impulsiona o mercado é o foco crescente na descarbonização e na redução das emissões de gases de efeito estufa em todas as indústrias.

As empresas estão a adotar tecnologias WHR que capturam e reutilizam o excesso de calor dos processos industriais, incluindo cimento, aço, vidro e produtos químicos, para reduzir o consumo de combustíveis fósseis, reduzir a pegada de carbono e cumprir regulamentos rigorosos sobre emissões. Este foco crescente na sustentabilidade e na eficiência energética está a acelerar a adoção em larga escala de soluções WHR em todo o mundo.

Em novembro de 2024, o Reino Unido anunciou a ambiciosa meta de Contribuição Nacionalmente Determinada (NDC) do país para reduzir todas as emissões de gases com efeito de estufa em pelo menos 81% até 2035 na COP29, incentivando as indústrias e as centrais elétricas a adotarem soluções energeticamente eficientes, como sistemas de recuperação de calor residual, para reduzir as emissões e melhorar a sustentabilidade..

Desafio de mercado

Alto investimento de capital inicial

Um desafio chave no mercado de recuperação de calor residual é o elevado investimento inicial necessário para a instalação e integração do sistema. Os projetos WHR envolvem equipamentos complexos, como trocadores de calor, unidades orgânicas de ciclo rankine e tubulações especializadas, o que pode resultar em altos custos de implementação.

Este encargo financeiro inicial impede que as pequenas e médias empresas adoptem estas soluções, apesar das poupanças de energia a longo prazo. Além disso, o planeamento de projetos, a personalização e os prazos de instalação contribuem ainda mais para as barreiras ao investimento e retardam a adoção generalizada em setores com utilização intensiva de energia.

Para enfrentar este desafio, os intervenientes no mercado estão a adotar cada vez mais modelos de financiamento inovadores, tais como acordos de energia como serviço (EaaS) e opções de leasing. Estas abordagens permitem que os clientes implementem sistemas WHR sem despesas iniciais significativas.

As empresas também estão padronizando soluções modulares de WHR para reduzir a complexidade da instalação e os custos de implementação de sistemas de recuperação de calor residual. As colaborações com governos e instituições financeiras estão a facilitar subsídios, subvenções e incentivos que apoiam uma implantação mais ampla de tecnologias WHR.

Tendência de mercado

Crescente implantação de recuperação de calor residual em data centers

Uma tendência chave que influencia o mercado é a crescente implantação de sistemas WHR em data centers para reaproveitar o excesso de energia térmica para aquecimento urbano e aplicações comerciais. Os intervenientes no mercado estão a desenvolver soluções que captam o calor de baixa a média temperatura das operações dos servidores e o distribuem através de redes de aquecimento locais.

Esta abordagem estimula a adoção mais ampla de tecnologias WHR em centros de dados, e estas inovações estão a ajudar a transformar os centros de dados em contribuintes descentralizados de energia, ao mesmo tempo que promovem a sustentabilidade urbana e os objetivos de baixo carbono.

Em abril de 2025, a NTT Data lançou um projeto de recuperação de calor residual em Berlim, redirecionando 8 MW de calor de data center para um novo empreendimento residencial e comercial. O sistema é altamente suportado por uma caldeira de energia para aquecimento e armazenamento de água quente.

Instantâneo do relatório de mercado de recuperação de calor residual

Segmentação

Detalhes

Por aplicativo

Sistemas de Pré-Aquecimento, Geração de Energia Elétrica, Outros

Por uso final

Química e Petroquímica, Petróleo e Gás, Energia e Energia, Alimentos e Bebidas, Cimento, Papel e Celulose Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por aplicação (sistemas de pré-aquecimento, geração de eletricidade e outros): O segmento de sistemas de pré-aquecimento obteve receita de US$ 28,10 bilhões em 2024, devido à crescente adoção em indústrias de uso intensivo de energia para melhorar a eficiência de combustível e reduzir custos operacionais.

Por uso final (Química e Petroquímica,Petróleo e Gás, Energia e Energia, Alimentos e Bebidas, Cimento, Papel e Celulose e Outros): O segmento químico e petroquímico detinha 24,20% do mercado em 2024, devido à alta demanda por recuperação de calor de processo e às rigorosas regulamentações de eficiência energética no setor.

Mercado de recuperação de calor residualAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de recuperação de calor residual da América do Norte foi de 34,09% em 2024, com uma avaliação de US$ 23,67 bilhões. Esse domínio é atribuído à crescente implantação de soluções avançadas de recuperação de calor residual e à expansão de aplicações industriais e comerciais em grande escala.

A crescente implantação do ciclo rankine orgânico (ORC) e de outros sistemas avançados de WHR nos setores químico, cimento, aço, geração de energia, biomassa, petróleo e gás e data center está acelerando ainda mais a expansão do mercado. O crescente foco na descarbonização e na redução das emissões de gases com efeito de estufa está a levar as indústrias a adoptar tecnologias que reduzam o consumo de combustíveis fósseis e as pegadas de carbono.

Além disso, o investimento dos principais players em sistemas de ciclo rankine orgânico (ORC) de rolamento magnético está impulsionando o crescimento do mercado na região, aumentando a confiabilidade, reduzindo custos e melhorando a eficiência energética. A região está aproveitando essas inovações para reforçar a adoção de calor residual em soluções de energia e apoiar a geração de energia sustentável. Essas iniciativas estão impulsionando a expansão do mercado na região.

Em abril de 2025, a Clean Energy Technologies, Inc. garantiu US$ 4.00.000 em vendas de suas soluções de recuperação de calor ORC de rolamentos magnéticoseestá desenvolvendo um sistema de 350 kW para aplicações industriais e comerciais. Isso melhora a fabricação e a distribuição, apoiando a implantação em biomassa, petróleo e gás, data centers e usinas de energia.

A Ásia-Pacífico deverá crescer a um CAGR de 9,02% durante o período de previsão. Esse crescimento é atribuído ao aumento dos investimentos em sistemas térmicos industriais e à expansão de soluções de eficiência energética nas indústrias de cimento, siderurgia, química e de geração de energia.

A crescente adoção de tecnologias avançadas de WHR, incluindo caldeiras industriais de recuperação de calor, sistemas de pré-aquecimento e soluções de transformação de resíduos em energia, está contribuindo significativamente para o crescimento do mercado. As empresas estão integrando soluções WHR em equipamentos existentes para otimizar a utilização de energia e expandir as ofertas de serviços para clientes industriais.

As colaborações estratégicas e os investimentos dos principais intervenientes estão a melhorar as capacidades de produção e o alcance do mercado, apoiando a implantação em grande escala e promovendo práticas energéticas sustentáveis. Estas iniciativas estão a impulsionar a implementação mais rápida de soluções energeticamente eficientes e a acelerar o crescimento do mercado em toda a região.

Em fevereiro de 2024, a Kilburn Engineering Ltd (KEL) adquiriu a M E Energy Private Ltd, fornecedora de sistemas de recuperação e reutilização de calor residual (WHR), para fortalecer seu portfólio de engenharia térmica.

A aquisição visa fortalecer o portfólio de engenharia térmica da KEL e expandir suas soluções de eficiência energética na Índia.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental regulamenta a recuperação de calor residual dentro de seus programas mais amplos de eficiência energética e qualidade do ar. A EPA supervisiona o cumprimento dos padrões de emissão, promove a integração de energia limpa e apoia o WHR através de iniciativas como a parceria combinada de calor e energia. Ele garante que as indústrias implementem o WHR para reduzir o consumo de combustível, limitar os gases de efeito estufa e cumprir as políticas ambientais federais.

Na China, a Comissão Nacional de Desenvolvimento e Reforma supervisiona a recuperação de calor residual como parte das estratégias nacionais de eficiência energética e redução de carbono. A NDRC regula as metas de eficiência industrial, supervisiona a adopção de energia limpa e orienta subsídios ou mandatos para a integração dos RHO nas indústrias pesadas. Ele garante que a adoção do RCQ esteja alinhada com as metas de “duplo carbono” da China, reduzindo a intensidade energética e as emissões industriais.

Na Índia, o Bureau of Energy Efficiency regula e promove a recuperação de calor residual de acordo com a Lei de Conservação de Energia. O BEE supervisiona auditorias energéticas, estabelece padrões de eficiência e determina a adoção de RCQ em setores de uso intensivo de energia no âmbito do esquema Perform, Achieve, and Trade (PAT).

Cenário Competitivo

Os principais players que operam no mercado de recuperação de calor residual estão implementando projetos em grande escala para capturar o calor não utilizado dos processos industriais e reutilizá-lo para necessidades energéticas internas. Os operadores estão a integrar sistemas avançados de ciclo rankine orgânico para converter o calor residual em electricidade e apoiar potenciais aplicações de aquecimento urbano.

Os participantes do mercado estão otimizando as operações de fornos e exaustão para maximizar a recuperação de calor e melhorar a eficiência energética geral. Além disso, estão se concentrando na redução de emissões e no aumento da sustentabilidade em todos os processos industriais.

Em julho de 2025, a Holcim fez parceria com a E.ON Energy Infrastructure Solutions e a Orcan Energy para implementar um projeto de recuperação de calor residual em sua fábrica de cimento de Dotternhausen, capturando 10 MW de gases de exaustão do forno para fornecer processos internos, aquecimento urbano e geração de energia por meio de um sistema de Ciclo Rankine Orgânico eP1000.

Principais empresas no mercado de recuperação de calor residual:

Em abril de 2024, Mutares SE & Co. KGaA adquiriu uma participação majoritária no Grupo Sofinter, fornecedor de caldeiras industriais e de recuperação de calor, incluindo soluções de geração de vapor de recuperação de calor (HRSG). A Sofinter opera diversas marcas atendendo aos mercados industriais, de transformação de resíduos em energia e de geração de energia em 45 países. Através desta aquisição, a Mutares pretende fortalecer suas capacidades de engenharia e tecnologia em recuperação de calor e soluções de caldeiras.

Em março de 2024, a Pemberstone Capital Partners adquiriu a Sterling Thermal Technology, especialista em soluções personalizadas de troca de calor e recuperação de calor residual para os setores industrial, de energia e de energia. A aquisição visa fornecer capital de crescimento e experiência para acelerar a expansão nacional e internacional, ao mesmo tempo que apoia os avanços tecnológicos na recuperação de calor residual e em soluções personalizadas de transferência de calor.

e expande a presença no mercado

Perguntas frequentes

Qual é o CAGR esperado para o mercado de recuperação de calor residual durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha é o epítome da energia, com mais de duas décadas de experiência no gerenciamento de tarefas de consultoria de ponta a ponta nos domínios alimentos e bebidas, bens de consumo, TIC-IIT e aeroespacial. Versha traz para a tabela não apenas sua experiência, mas também sua paixão por desvendar os meandros do mercado. Com pensamento nítido e uma mente curiosa, ela habilmente navega através de dados para descobrir insights valiosos. Versha não é apenas um especialista em dados, mas também um líder qualificado. Utilizando sua perspicácia analítica, ela dirige os esforços de pesquisa com precisão e clareza, convertendo desafios em oportunidades. Esteja ela analisando tendências, orientando sua equipe ou envolvendo clientes com sua inteligência, Versha aproveita sua extensa experiência no setor para gerar resultados.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de recuperação de calor residual

Mercado de recuperação de calor residual