Tamanho do mercado de vidro ultrafino, análise, crescimento e análise da indústria, por espessura (<0,1 mm, 0,1 mm-0,5 mm, 0,5 mm-1,0 mm), por aplicação (eletrônicos de consumo, automotivo e transporte, médico e saúde, outros) e análise regional, Análise, Regional, 2024-2031

Páginas: 150 | Ano base: 2023 | Lançamento: março de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado de vidro ultrafino envolve a produção, distribuição e aplicação de mais finos de vidro que 0,1 mm. Conhecida por sua flexibilidade, força e transparência, é amplamente utilizada nas indústrias eletrônicas, automotivas, energia solar e de bens de consumo.

Mercado de vidro ultrafinoVisão geral

O tamanho do mercado global de vidro ultrafino foi avaliado em US $ 21,54 bilhões em 2023 e deve crescer de US $ 23,17 bilhões em 2024 para US $ 40,83 bilhões em 2031, exibindo um CAGR de 8,43% durante o período de previsão. Esse crescimento é impulsionado pela crescente demanda por materiais avançados e leves que permitem a miniaturização e melhoram o desempenho tecnológico.

O rápido avanço dos eletrônicos de consumo, incluindo smartphones, tablets e wearables, está destacando a necessidade de vidro mais fino, mais durável e flexível.

As principais empresas que operam na indústria global de vidro ultrafinas são a AGC Inc., Changzhou Almaden Co., Ltd, Nippon Electric Glass Co., Ltd., Schott, Luoyang Float Glass Group Co., Ltd., CSG Glass Holdings. Corporation, Corning Incorporated, Notal Glass, emerge vidro, Nippon Sheet Glass Co., Ltd e Abrisa Technologies.

A mudança da indústria automotiva em direção a materiais leves e com eficiência energética, juntamente com a crescente adoção de tecnologias de energia solar, está alimentando ainda mais a demanda por vidro ultrafino.

Os avanços nas técnicas de fabricação, como produção de rolo para rolar e deposição de vapor químico, devem aumentar a eficiência e a escalabilidade dos custos, apoiando ainda mais sua adoção generalizada.

Em setembro de 2024, a Glaston Corporation e a Corning incorporaram colaboraram para promover o processamento de vidro arquitetônico ultrafino, promovendo a inovação e expandindo as possibilidades de design.

Principais destaques:

O tamanho do mercado global de vidro ultrafino foi registrado em US $ 21,54 bilhões em 2023.

O mercado deve crescer a uma CAGR de 8,43% de 2024 a 2031.

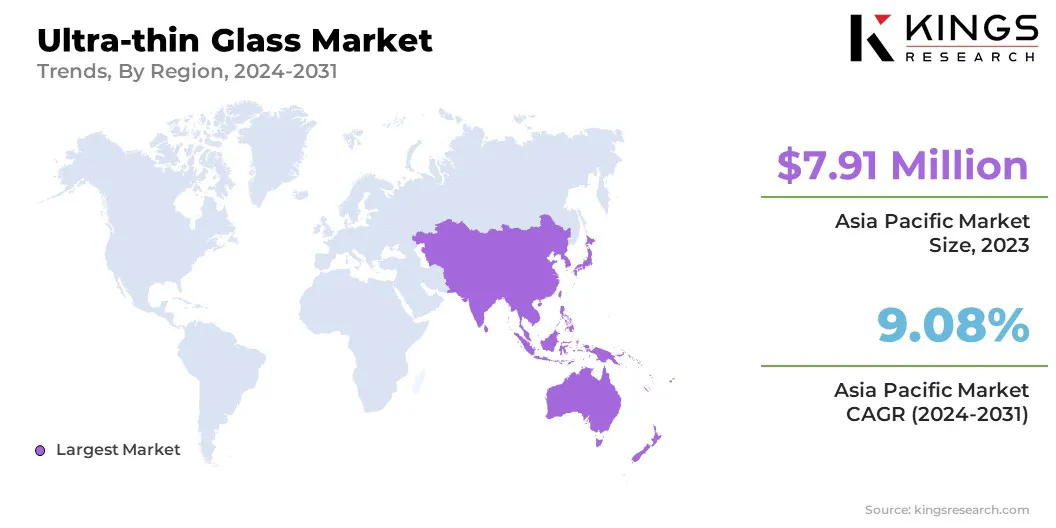

A Ásia-Pacífico detinha uma ação de 36,73% em 2023, avaliada em US $ 7,91 bilhões.

O segmento de 0,1 mm-0,5 mm obteve US $ 9,37 bilhões em receita em 2023.

O segmento de eletrônicos de consumo deve atingir US $ 16,69 bilhões até 2031.

Prevê -se que a América do Norte cresça em um CAGR de 8,55% durante o período de previsão.

Piloto de mercado

"Crescente demanda em eletrônicos de consumo"

A crescente demanda na eletrônica de consumo está impulsionando o crescimento do mercado de vidro ultrafino. À medida que a demanda do consumidor cresce para dispositivos elegantes e de alto desempenho, os fabricantes estão se voltando para vidro ultrafino por sua força, flexibilidade e transparência.

Amplamente utilizado em smartphones, tablets, laptops ewearables, aumenta a durabilidade, a resistência a arranhões e a qualidade da exibição, mantendo um perfil leve e leve. Sua clareza óptica o torna ideal para aplicações como telas de toque, telas OLED e telas curvas ou dobráveis.

Em agosto de 2024, a Nippon Electric Glass Co., Ltd.anunciou que seu vidro ultrafino "Dinorex UTG ™" para fortalecimento químico foi selecionado como o vidro da tampa da Motorola Mobility LLC.Motorola Razr 50 Series, lançada em 25 de junho de 2024.

Desafio de mercado

"Complexidade na fabricação ultrafina de vidro"

A complexidade da fabricação do vidro ultrafino é um desafio significativo devido às técnicas avançadas necessárias para precisão e qualidade. Manter a espessura uniforme é essencial para a resistência e a clareza óptica, necessitando de equipamentos especializados e controle rigoroso da qualidade. Sua natureza frágil aumenta o risco de quebra, exigindo manuseio, embalagem e transporte cuidadosos.

O equilíbrio de flexibilidade e força é particularmente desafiador para aplicações como displays dobráveis ou vidro automotivo. Além disso, alcançar acabamentos de superfície de alta qualidade, revestimentos uniformes e personalização específica de aplicação complica ainda mais o processo de produção.

Abordar os desafios de fabricação do vidro ultrafino requer investimento significativo em tecnologias avançadas, otimização de processos e inovação. O aumento da automação minimiza a intervenção humana, reduz erros e garante consistência.

Manuseio de material aprimorado e revestimentos avançados podem aumentar a durabilidade e a flexibilidade sem comprometer a magreza.Para enfrentar os desafios de escalabilidade, os sistemas de fabricação modulares que se adaptam à produção de pequena e larga escala podem ser implementados, garantindo alta qualidade.

Tendência de mercado

"Avanços na tecnologia OLED e de exibição"

À medida que a tecnologia OLED avança, a demanda por vidro leve, flexível e durável para exibições de alta definição aumentou. A mudança para resoluções 4K e 8K, juntamente com as inovações em OLEDs flexíveis e transparentes, destaca a necessidade de vidro ultrafino que garante a integridade estrutural sem comprometer a qualidade visual.

À medida que os fabricantes expandem as capacidades OLED, o vidro ultrafino permanece essencial para permitir que os formatos de exibição emergentes, como telas dobráveis e roláveis, alimentando a transformação em eletrônicos e entretenimento de consumo.

Em fevereiro de 2023, a Samsung Display anunciou sua participação no MWC 2023Sob o tema do hiper-conectado através do OLED.A empresa mostra as propriedades leves, duráveis e resistentes à água de sua tecnologia OLED através de demonstrações interativas.

Relatório de vidro ultrafino Relatório de vidro instantâneo

Segmentação

Detalhes

Por espessura

<0,1 mm, 0,1 mm-0,5 mm, 0,5 mm-1,0 mm

Por aplicação

Eletrônica de consumo, automotivo e transporte, médico e saúde, outros (semicondutores, painéis solares, vidros arquitetônicos e outros campos especializados)

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por espessura (<0,1 mm, 0,1 mm-0,5 mm e 0,5 mm-1,0 mm): o segmento de 0,1 mm-0,5 mm ganhou US $ 9,37 bilhões em 2023 devido ao seu amplo uso em aplicações como displays flexíveis, janelas automotivas e eletrônicos leves.

By Application (Consumer Electronics, Automotive & Transportation, Medical & Healthcare, and Others (Semiconductor, solar panels, architectural glazing, and other specialized fields)): The consumer electronics segment held a share of 41.03% in 2023, attributed to the increasing demand for ultra-thin glass in smartphones, tablets, wearables, and other advanced display technologies.

Mercado de vidro ultrafinoAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de vidro ultrafina da Ásia-Pacífico ficou em cerca de 36,73% em 2023, avaliada em US $ 7,91 bilhões, caracterizada por rápidos avanços tecnológicos e presença de principais fabricantes de eletrônicos em países como China, Japão e Coréia do Sul.

A região serve como um centro-chave para a produção de eletrônicos de consumo, incluindo smartphones, tablets e displays OLED, aumentando a demanda de vidro ultrafino.Além disso, a expansão da indústria automotiva é destacando a necessidade de materiais leves e duráveis, como vidro ultrafino.

Em fevereiro de 2025, o Oppo não concedeu o lançamento global de seu Find N5, o smartphone dobrável mais fina do mundo, apresentando um design inovador, duração prolongada da bateria e uma performance de AI-aprimorada. Encontre uma placa de suporte de linha de aerna de setor de N5, com uma placa de suporte de aço duplo, com um tino e um tampo de suporte de aço, com um tino e o tampo, o shock stainst-suport de aço, o shock de tampo, com um tino e o tampo de tampo de aço sem aço, a placa de apoio a aço sem aço, o shield stainst-suport, o suporte de aço, a placa de suporte de aço, o tampo de tampo de tampo de tampo de aço.

Estima-se que a indústria de vidro ultrafina da América do Norte cresça a um CAGR de 8,55% no período de previsão. Esse crescimento é promovido por avanços tecnológicos contínuos, particularmente em tecnologias de exibição OLED e recursos automotivos de próxima geração, comoveículos elétricos(EVS) e sistemas de direção autônomos.

A crescente adoção de dispositivos inteligentes e wearables, juntamente com a expansão de materiais de construção com eficiência energética na arquitetura, está aumentando a demanda por vidro ultrafino.

A forte ênfase da América do Norte na inovação e sustentabilidade, juntamente com a presença de participantes importantes do setor e instituições de pesquisa, deve criar um ambiente favorável para a expansão regional do mercado.

Estruturas regulatórias:

O Bureau of IndianOs padrões (BIS) são 2553, que estabelece padrões de segurança e qualidade para produtos de vidro industrial e comercial.

A Administração de Segurança e Saúde Ocupacional (OSHA) exige o uso de equipamentos de proteção pessoal (EPI) para garantir a segurança dos trabalhadores expostos a ambientes perigosos.

A organização internacionalPara a padronização (ISO), implementa a ISO 9001: 2015, descrevendo as diretrizes para um sistema eficaz de gerenciamento da qualidade (QMS) para garantir a qualidade consistente do produto e a satisfação do cliente.

Cenário competitivo

O cenário competitivo do mercado de vidro ultrafino é caracterizado por uma mistura de líderes estabelecidos da indústria e players emergentes que disputam participação de mercado por meio de inovação, avanços tecnológicos e parcerias estratégicas.

Os participantes do mercado estão melhorando as técnicas de produção, aprimorando as propriedades do material e expandindo aplicações em vários setores, incluindo eletrônicos de consumo, automotivo e energia renovável.

As principais estratégias competitivas se concentram no desenvolvimento de vidro ultrafino mais flexível, durável e econômico para atender à crescente demanda por telas flexíveis, dispositivos dobráveis e soluções com eficiência energética.

Em novembro de 2023, a PGT Innovationslançou Triple Diamond Glass,Uma subsidiária focou em fornecer soluções avançadas de eficiência energética, segurança e redução de som para fabricantes de janelas e portas, marcando um marco importante em seu crescimento estratégico.

LLista de empresas-chave no mercado de vidro ultrafino:

Em janeiro de 2025, AGC Glass Europe, a Divisão Europeia da AGC, fabricante líder de vidro, anunciou um grande investimento em uma nova linha de produção de vidro a vácuo isolante em seu local de Lodelinsart na Bélgica. Essa iniciativa ressalta o compromisso da AGC com a inovação e a tecnologia avançada para atender às demandas de clientes em evolução

Em dezembro de 2024,Glas Trösch fez uma parceria com a Corning Incorporated para desenvolver um protótipo de vidro de isolamento triplo. Estreando na Feira de Comércio de Bau em Munique, este painel tem apenas 0,5 milímetros de espessura, tornando -o significativamente mais fino e mais leve que o vidro de flutuação padrão

Perguntas frequentes

Qual é o CAGR esperado para o mercado de vidro ultrafino durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.