Pergunte agora

Mercado de adesivos estruturais

Adesivos estruturais Tamanho do mercado, compartilhamento, crescimento e análise da indústria, por substrato (metal, madeira, composto, plástico, outros), por resina (uretano, epóxi, acrílico, cianoacrílico, outros), por tecnologia (baseada em água, baseada em solvente, híbrida), por uso final (transporte, construção, eletrônica, outros) e, baseado em solvent, análise regional, uso final (uso final, construção, eletrônica, outros), e outros), e híbridos), por uso final (construção, construção, eletrônica, outras), e outros) e 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: June 2025 | Autor: Sunanda G.

Mercado de adesivos estruturaisInstantâneo

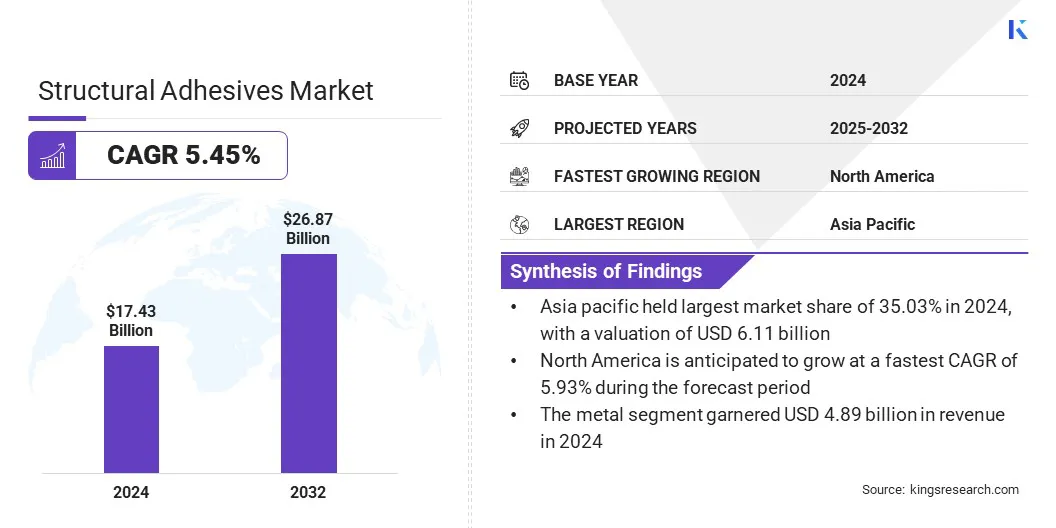

O tamanho do mercado global de adesivos estruturais foi avaliado em US $ 17,43 bilhões em 2024 e deve crescer de US $ 18,30 bilhões em 2025 para US $ 26,87 bilhões em 2032, exibindo um CAGR de 5,45% durante o período de previsão. O crescimento do mercado é impulsionado pela expansão da fabricação aeroespacial, que exige soluções de ligação de alto desempenho para materiais compostos leves.

Além disso, o setor está testemunhando uma mudança para a fabricação sustentável, incentivando o uso de adesivos de baixa emissão e base de base que atendem aos regulamentos ambientais sem comprometer a força ou a durabilidade.

Principais destaques do mercado:

- O tamanho da indústria de adesivos estruturais foi avaliado em US $ 17,43 bilhões em 2024.

- O mercado deve crescer a um CAGR de 5,45% de 2025 a 2032.

- A Ásia -Pacífico detinha uma participação de mercado de 35,03% em 2024, com uma avaliação de US $ 6,11 bilhões.

- O segmento de metal ganhou US $ 4,89 bilhões em receita em 2024.

- O segmento epóxi deve atingir US $ 7,38 bilhões até 2032.

- O segmento à base de água garantiu a maior participação de receita de 40,47% em 2024.

- A energia eólica está pronta para uma CAGR de 5,73% durante o período de previsão.

- Prevê -se que a América do Norte cresça em um CAGR de 5,93% durante o período de previsão.

As principais empresas que operam no mercado de adesivos estruturais são 3M, Henkelag & Co. KGAA, Sika AG, H.B. Fuller Company, Arkema, Dow, Dupont, Huntsman International LLC, Parker Hannifin, Scott Bader Company Ltd., Avery Dennison Corporation, Illinois Tool Works Inc., Mapei S.P.A., PPG Industries e Ashland.

Mercado de adesivos estruturaisVisão geral

O crescente uso de adesivos estruturais na fabricação automotiva suporta objetivos de redução de peso e eficiência de combustível. As montadoras estão substituindo soldas e fixadores mecânicos por adesivos para unir substratos diferentes, como alumínio e compósitos.

Essa mudança ajuda a atender às normas de emissão e a melhorar a integridade estrutural. O esforço para veículos elétricos e híbridos está impulsionando ainda mais o crescimento do mercado globalmente entre os segmentos de produção de OEM e componentes.

- Em maio2024, a Henkel introduziu três novas soluções de envasamento e vedação, Loctite SI5035, AA5832 e PE8086AB, especificamente formuladas para eletrônicos automotivos, como sensores, ECUs e módulos de trem de força. Esses produtos oferecem resistência a fluidos, extremos de temperatura e estresse mecânico, permitindo a proteção baseada em adesivo em diversos componentes de EV.

Piloto de mercado

Expansão da fabricação aeroespacial

A indústria aeroespacial usa extensivamente adesivos estruturais para compósitos e metais de ligação em estruturas de aeronaves. Esses adesivos ajudam a reduzir o peso, mantendo a força e a durabilidade, essencial para o desempenho e a segurança.

O aumento das viagens aéreas, orçamentos de defesa e modernização da frota de aeronaves está incentivando volumes de produção mais altos, o que aumenta o mercado. A demanda dos fabricantes de aeronaves e provedores de serviços MRO contribui significativamente para a expansão global do mercado.

- Em setembro de 2023, a Dupont inaugurou uma instalação de fabricação de adesivos em Zhangjiagang, China. Esta instalação produz adesivos avançados, incluindo adesivos estruturais de betamato, projetados para aprimorar a durabilidade leve e de acidentes em estruturas de aeronaves. As capacidades da planta apóiam a crescente demanda por soluções de ligação sustentável e eficiente na indústria aeroespacial.

Desafio de mercado

Requisitos de ligação complexos em conjuntos de materiais leves

O mercado de adesivos estruturais enfrenta um desafio significativo em atender às necessidades complexas de ligação associadas a conjuntos de materiais leves, particularmente emveículos elétricos, construção aeroespacial e avançada.

Materiais como fibra de carbono, alumínio e laminados compostos têm diferentes comportamentos térmicos e mecânicos, dificultando a ligação uniforme. Os adesivos tradicionais geralmente ficam aquém ao atender a essas demandas, destacando a necessidade de formulações avançadas capazes de acomodar diversos comportamentos materiais, mantendo a integridade estrutural.

Para abordar isso, os principais players estão desenvolvendo adesivos específicos de aplicativos com flexibilidade personalizada, estabilidade térmica e sistemas de cura híbrida. Eles também estão usando testes baseados em simulação e trabalhando em estreita colaboração com OEMs para otimizar o design da linha de ligação.

Tendência de mercado

Mudança em direção à fabricação sustentável

Uma tendência crescente no mercado é a mudança para práticas sustentáveis de fabricação. Os adesivos estruturais apóiam esses esforços, permitindo o design leve e reduzindo a necessidade de fixadores mecânicos, o que, por sua vez, reduz o consumo de energia e o desperdício de material durante a montagem.

Seu papel no aumento da durabilidade do produto também contribui para ciclos de vida prolongados e impacto ambiental reduzido. Em resposta, os fabricantes estão desenvolvendo cada vez mais formulações adesivas de baixo VOC e base de base biológica.

Essa inovação focada na sustentabilidade está ganhando força em setores como automotivo, aeroespacial, eletrônico e edifício verde, onde a conformidade ambiental e a eficiência de desempenho são críticas.

- Em janeiro de 2025, um estudo publicado na Nature Communications revelou o desenvolvimento de um adesivo bio-engenhado usando poli (3-hidroxibutirato) (P3HB), um polímero biodegradável produzido por bactérias. Esse adesivo demonstrou força de adesão 30% maior que os adesivos convencionais à base de petróleo, superando alternativas comerciais comuns, como resinas epóxi e adesivos à base de poliuretano. A pesquisa indica que os adesivos baseados em P3HB oferecem uma alternativa sustentável e de alto desempenho em várias aplicações, incluindo embalagens e dispositivos biomédicos.

Relatório de mercado de adesivos estruturais instantâneo

|

Segmentação |

Detalhes |

|

Por substrato |

Metal, madeira, composto, plástico, outros |

|

Por resina |

Uretano, epóxi, acrílico, cianoacrílico, outros |

|

Por tecnologia |

Baseado em água, à base de solvente, híbrido |

|

Por uso final |

Transporte, construção, eletrônica, energia eólica, automotivo, outros |

|

Por região |

América do Norte: EUA, Canadá, México |

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico | |

|

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África | |

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado

- Por substrato (metal, madeira, composto, plástico e outros): o segmento de metal ganhou US $ 4,89 bilhões em 2024 devido ao seu uso generalizado em conjuntos automotivos, aeroespaciais e industriais, onde vínculos e durabilidade de alta resistência são críticos.

- Por resina (uretano, epóxi, acrílico, cianoacrílico e outros): o segmento epóxi detinha 27,44% do mercado em 2024, devido à sua resistência mecânica superior, resistência química e compatibilidade com uma ampla gama de substratos entre aplicações industriais exigentes.

- Por tecnologia (à base de água, à base de solvente e híbrida): o segmento à base de água deve atingir US $ 10,76 bilhões até 2032, devido ao seu baixo conteúdo de COV, conformidade regulatória e adequação para aplicações industriais de alto volume nos setores automotivo, de construção e embalagem.

- Por uso final (transporte, construção, eletrônica, energia eólica, automotivo e outros): o segmento de energia eólica está preparado para um CAGR significativo de 5,73% durante o período de previsão, atribuído à crescente demanda por soluções de ligação resistente à fadiga e resistência à fadiga.

Mercado de adesivos estruturaisAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado dos adesivos estruturais da Ásia -Pacífico ficou em 35,03% em 2024 no mercado global, com uma avaliação de US $ 6,11 bilhões. Isso é atribuído ao status da região como um hub global para a fabricação de eletrônicos e artigos brancos.

Os adesivos estruturais são preferidos para a ligação de materiais leves e sensíveis ao calor usados em aparelhos, TVs, smartphones e outros dispositivos.

Altos volumes de produção e a necessidade de técnicas de ligação econômicas estão impulsionando o consumo adesivo. Essa demanda contínua por eletrônicos de consumo de alta qualidade está alimentando o crescimento do mercado em toda a Ásia-Pacífico.

- Em fevereiro2025, Henkel abriu um corteO Centro de Engenharia de Aplicação de Aplicativo em Chennai, Índia, e expandiu sua fabricação de adesivos eletrônicos em Kurkumbh. Posicionado na ÍndiaO cultivo do Hub Electronics, a instalação possui cinco laboratórios de P&D para materiais avançados de gerenciamento de adesivo e térmicos, equipados com sistemas de impregnação de vácuo e distribuição de precisão.

Além disso, investimentos significativos do setor público e privado estão sendo direcionados à infraestrutura ferroviária e metropolitana em países como Índia e China. Esses projetos exigem soluções de ligação duráveis capazes de suportar vibração, variações de temperatura e estresse estrutural.

Esse foco na expansão dos sistemas de transporte público está contribuindo para o aumento da demanda adesiva estrutural em todo o setor de transporte da Ásia -Pacífico.

A América do Norte deve crescer em um CAGR de 5,93% durante o período de previsão, impulsionado pela crescente adoção de métodos de construção modular e externa. Essas técnicas estão sendo amplamente implementadas em infraestrutura residencial, comercial e de saúde para reduzir o tempo de construção e melhorar o controle da qualidade.

Os adesivos estruturais desempenham um papel crítico na ligação de componentes pré -fabricados, como paredes, pisos e painéis de fachada, oferecendo alta resistência e acabamentos sem costura sem fixadores mecânicos. Essa mudança de construção está aumentando significativamente a demanda por adesivos estruturais em toda a região, impulsionando o crescimento do mercado.

Além disso, os fabricantes adesivos na América do Norte estão desenvolvendo ativamente tecnologias adesivas de próxima geração com esforços localizados de P&D, permitindo a adoção mais ampla de adesivos estruturais.

Estruturas regulatórias

- Nos EUAOs adesivos estruturais devem cumprir os limites da Agência de Proteção Ambiental (EPA) em compostos orgânicos voláteis (COV) sob a regra dos revestimentos arquitetônicos. A Administração de Segurança e Saúde Ocupacional (OSHA) exige a comunicação de risco através do sistema globalmente harmonizado (GHS), exigindo folhas de dados de segurança (SDS) e rotulagem adequada. De acordo com a Lei de Controle de Substâncias Tóxicas (TSCA), novas formulações adesivas devem ser pré-notificadas se seus produtos químicos não estiverem listados no inventário da TSCA.

- Na UE, os adesivos estruturais se enquadram no registro, avaliação, autorização e restrição de produtos químicos (alcance), que exige o registro químico e a notificação de substâncias de preocupação muito alta (SVHCs). A regulamentação de classificação, rotulagem e embalagem (CLP) garante a comunicação de risco adequada usando símbolos GHS.

- Na ChinaOs adesivos estruturais são regulados sob os padrões VOC do Ministério da Ecologia e do Meio Ambiente, com os adesivos internos do GB 18582. Os produtores adesivos devem cumprir as medidas para a gestão ambiental de novas substâncias químicas. A comunicação de risco segue a implementação da China do sistema globalmente harmonizado (GHS). Também são necessárias licenças para instalações sob a estrutura de licença ambiental integrada, que define limites de emissão de VOCs e garante manuseio seguro de matérias -primas químicas.

- Japãogoverna os adesivos através da Lei de Controle de Substâncias Químicas (CSCL), exigindo notificação e avaliação prévia de novas substâncias. Os fabricantes de adesivos estruturais também devem cumprir a lei de liberação de poluentes e registro de transferência (PrTR), que exige relatórios anuais de descargas químicas específicas. A Lei de Segurança e Saúde Industrial aplica os limites de rotulagem e exposição no local de trabalho, alinhados com o GHS. Essas leis são aplicadas pelo Ministério da Economia, Comércio e Indústria e pelo Ministério do Meio Ambiente.

Cenário competitivo

Os principais players do mercado de adesivos estruturais estão buscando estratégias como investimento focado em P&D, inovação de produtos e desenvolvimento de formulações ambientalmente responsáveis.

Essas formulações orientadas por sustentabilidade incluem adesivos de baixo VOC, químicas biológicas e sistemas de ligação reciclável que visam reduzir o impacto ambiental ao longo do ciclo de vida do produto.

No setor de veículos elétricos (EV), as empresas estão introduzindo adesivos estruturais avançados com características como vínculos sem iniciadores, cura acelerada e compatibilidade com substratos leves.

As colaborações com OEMs automotivos e provedores de sistemas de armazenamento de energia estão permitindo ainda mais a validação prática e a adoção dessas soluções em aplicativos do mundo real.

Principais empresas no mercado de adesivos estruturais:

- 3m

- Henkelag & CO. KGAA

- Sika ag

- B. Fuller Company

- Arkema

- Dow

- DuPont

- Huntsman International LLC

- Parker Hannifin

- Scott Bader Company Ltd.

- Avery Dennison Corporation

- Illinois Tool Works Inc.

- Mapei S.P.A.

- PPG Industries

- Ashland

Desenvolvimentos recentes (lançamentos de produtos)

- Em novembro de 2023, Henkel lançou Loctite SI5972FC, um FIPG de silicone RTV de um componente projetado para vedação em linha de módulos eletrônicos (ECUS, componentes do ADAS). Ele fornece resistência imediata ao vazamento após a cura e cumpre os padrões de sustentabilidade, permitindo a integração perfeita de adesivos em estruturas tradicionalmente seladas por métodos mecânicos.

- Em novembro de 2023, Henkel introduziu dois adesivos de poliuretano (PUR) de base biológica para construção de madeira portadora de carga, denominada Loctite Hb S Eco e Loctite CR 821 Eco. Esses adesivos utilizam materiais renováveis e alcançam reduções significativas nas emissões de CO₂, 66% e 62%, respectivamente, em comparação com suas contrapartes baseadas em fósseis. A Loctite Hb S Eco é composta por materiais de base biológica de 63% e o Loctite CR 821 ECO contém 71% de conteúdo de base biológica.

Perguntas frequentes