Rotação no tamanho do mercado de carbono, participação, crescimento e análise da indústria, por tipo de material (rotação de temperatura quente em carbono, rotação de temperatura normal em carbono), por aplicação (dispositivos de memória, dispositivos lógicos, dispositivos de energia, embalagens avançadas), por usuário final e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado envolve o desenvolvimento, produção e aplicação de materiais à base de carbono utilizados em processos de fabricação de semicondutores. Inclui rotação em alta e temperatura ambiente em materiais de carbono, utilizados principalmente durante os estágios de padronização e gravação da fabricação de chips.

O relatório apresenta uma visão geral dos principais motores de crescimento, apoiados por análises regionais e quadros regulatórios que deverão impactar o desenvolvimento do mercado durante o período de previsão.

Gire no mercado de carbonoVisão geral

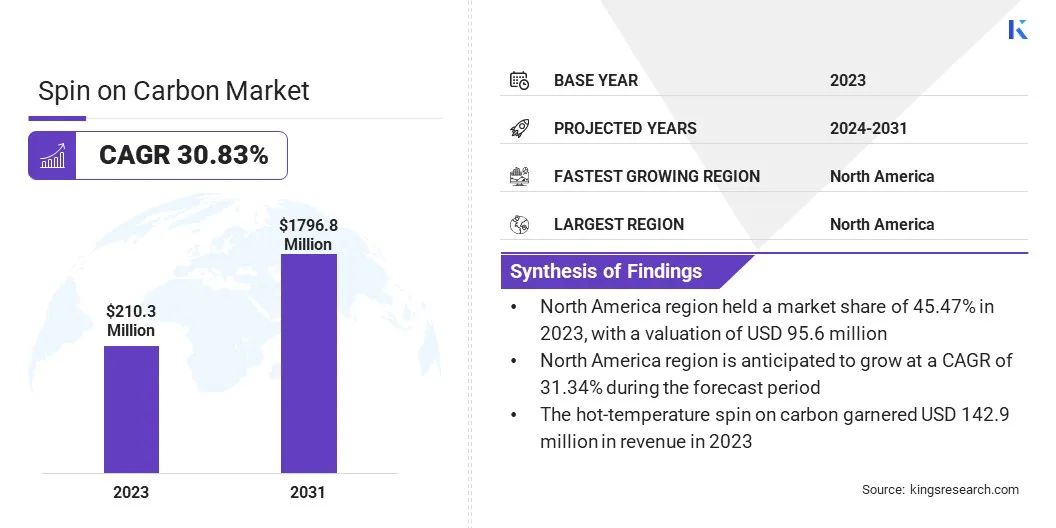

O giro global no tamanho do mercado de carbono foi avaliado em US$ 210,3 milhões em 2023 e deverá crescer de US$ 273,9 milhões em 2024 para US$ 1.796,8 milhões em 2031, exibindo um CAGR de 30,83% durante o período de previsão.

O crescimento do mercado é apoiado pelo aumento do investimento na fabricação de semicondutores em todo o mundo. Os governos e os sectores privados estão a expandir as capacidades de fabrico para satisfazer a crescente procura global de chips avançados utilizados em inteligência artificial, electrónica automóvel e conectividade de alta velocidade.

Esses investimentos destacam a necessidade de materiais avançados, como o spin em carbono, que possam atender aos rigorosos requisitos da produção de semicondutores da próxima geração.

As principais empresas que operam na indústria de carbono são Brewer Science, Inc., Merck KGaA, Shin-Etsu Chemical Co. LTD, Kayaku AM, DONGJIN SEMICHEM CO LTD., YCCHEM CO., Ltd., SAMSUNG, JSR Micro, Inc., Nano-C e Irresistible Materials Ltd.

Além disso, o uso crescente de spin on carbono em conjunto com EUV e tecnologias de litografia de próxima geração está alimentando o crescimento do mercado. À medida que a transição para nós abaixo de 5 nm se acelera, o spin em materiais de carbono está se tornando vital para obter padrões múltiplos de alta precisão e mascaramento de gravação confiável.

Sua forte uniformidade de filme, resistência ao calor e capacidade de suportar corrosão agressiva os tornam adequados para estruturas complexas em lógica, memória e embalagens avançadas.

Em junho de 2024, a Imec e a ASML lançaram em conjunto o Laboratório de Litografia High NA EUV na Holanda. Esta instalação de ponta fornece aos fabricantes de chips de memória e fornecedores de materiais e equipamentos avançados acesso ao primeiro protótipo de scanner EUV de alto NA e a um conjunto completo de ferramentas de metrologia e processamento.

Principais destaques:

O impacto no tamanho da indústria do carbono foi registrado em US$ 210,3 milhões em 2023.

O mercado deverá crescer a um CAGR de 30,83% de 2024 a 2031.

A América do Norte detinha uma participação de 45,47% em 2023, avaliada em US$ 95,6 milhões.

A rotação de alta temperatura no segmento de carbono gerou US$ 1.204,0 milhões em receitas em 2023.

O segmento de dispositivos de memória deverá atingir US$ 554,9 milhões até 2031.

O segmento de fundições deverá gerar uma receita de US$ 984,7 milhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 30,78% durante o período de previsão.

Como os investimentos estão impulsionando o crescimento do mercado?

A rotação do mercado de carbono está experimentando um crescimento significativo, impulsionado pelo aumento do investimento na capacidade de fabricação de semicondutores. Os governos e os intervenientes do setor privado, especialmente em regiões como a América do Norte e a Ásia-Pacífico, estão a fazer investimentos substanciais para expandir a produção nacional de semicondutores.

Esse aumento nos investimentos está sendo alimentado pela necessidade de atender à crescente demanda global por chips avançados usados em tecnologias emergentes, comointeligência artificial, 5G e computação em nuvem.

À medida que a capacidade de fabrico de semicondutores se expande para acomodar estas novas tecnologias, a procura de materiais de alto desempenho, incluindo spin em carbono, está a aumentar.

Os materiais giratórios em carbono são essenciais para atender aos requisitos avançados de litografia e padronização dos dispositivos semicondutores modernos, tornando-os essenciais para a produção de chips menores e mais eficientes.

Em abril de 2025, a Applied Materials, Inc. comprou 9% das ações em circulação da BE Semiconductor Industries NV (Besi). Esta iniciativa visa co-desenvolver a primeira solução de equipamento totalmente integrada para ligação híbrida baseada em matriz, uma tecnologia importante para embalagens avançadas de semicondutores.

Quais são os principais obstáculos para este mercado?

Um desafio importante que impede a expansão do mercado de carbono é a complexidade da integração desses materiais em nós de processos de semicondutores avançados, especialmente à medida que a fabricação faz a transição para tecnologias abaixo de 5 nm.Nessas escalas, mesmo desvios mínimos nas propriedades do material podem impactar significativamente o rendimento, a confiabilidade e o desempenho geral do processo.

Alcançar compatibilidade precisa com etapas de gravação, deposição e limpeza torna-se cada vez mais exigente, especialmente em arquiteturas de dispositivos multicamadas e tridimensionais. Este problema é ainda intensificado pela necessidade de uniformidade consistente do filme, alta estabilidade térmica e níveis de contaminação ultrabaixos.

Esse desafio pode ser enfrentado por meio da colaboração entre fornecedores de materiais e fabricantes de semicondutores para codesenvolver soluções de spin em carbono adaptadas a requisitos específicos de fabricação.

Além disso, aproveitar a modelagem avançada, o monitoramento de processos em tempo real e as tecnologias preditivas de controle de qualidade pode ajudar a garantir um comportamento consistente do material e acelerar o tempo de lançamento no mercado em ambientes de produção de alto volume.

Quais tendências tecnológicas estão moldando o mercado?

O giro no mercado de carbono está testemunhando uma tendência significativa para a integração de materiais de giro em carbono com ultravioleta extremo (EUV) e técnicas avançadas de litografia.

À medida que os fabricantes de semicondutores se concentram em nós de processo abaixo de 5 nm, a necessidade de materiais que possam manter a integridade estrutural sob condições exigentes de gravação e suportar resolução de padrões finos se intensificou.

Os materiais giratórios em carbono estão ganhando força como camadas de máscara rígida confiáveis nesses ambientes devido à sua seletividade de gravação superior e compatibilidade com processos complexos de vários padrões.

Sua capacidade de fornecer rugosidade reduzida nas bordas das linhas e suportar estruturas de alta proporção os torna particularmente valiosos em fluxos de trabalho EUV, onde a precisão e o controle do processo são essenciais. Este alinhamento com as tecnologias de litografia de próxima geração posiciona o spin no carbono como um facilitador chave na fabricação avançada de semicondutores.

Em abril de 2024, a Intel Foundry, em colaboração com a ASML, instalou e calibrou com sucesso a primeira ferramenta comercial de litografia Ultravioleta Extrema (EUV) de alta abertura numérica do setor em seu local de pesquisa e desenvolvimento em Hillsboro, Oregon. Isso representa um avanço significativo na fabricação de semicondutores, permitindo resolução aprimorada e escalonamento de recursos para processadores de próxima geração e oferecendo suporte a tecnologias emergentes, como IA.

Instantâneo do relatório Spin on Carbon Market

Segmentação

Detalhes

Por tipo de material

Rotação de temperatura quente em carbono, rotação de temperatura normal em carbono

Por aplicativo

Dispositivos de memória, dispositivos lógicos, dispositivos de energia, embalagens avançadas, fotônica, MEMS

Por usuário final

Fundições, fabricantes de dispositivos integrados (IDMs), montagem e teste terceirizados de semicondutores (OSAT)

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de material (giro em temperatura quente no carbono e giro em temperatura normal no carbono): O segmento de giro em temperatura quente no carbono rendeu US$ 142,9 milhões em 2023 devido à sua estabilidade térmica superior e adequação para padronização avançada em processos de semicondutores de alto desempenho.

Por aplicativo (dispositivos de memória, dispositivos lógicos, dispositivos de energia eEmbalagem Avançada): O segmento de dispositivos de memória detinha uma participação de 30,27% em 2023, impulsionado pela crescente demanda por soluções de armazenamento de alta densidade em eletrônicos de consumo e data centers.

Por usuário final (fundições, fabricantes de dispositivos integrados (IDMs) e montagem e teste terceirizados de semicondutores (OSAT)): O segmento de fundições deverá atingir US$ 984,7 milhões até 2031, impulsionado por investimentos crescentes em tecnologias de nós de ponta e produção em volume de chips avançados para clientes globais.

Qual é o cenário de mercado na América do Norte e na região Ásia-Pacífico?

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação da América do Norte no mercado de carbono situou-se em cerca de 45,47% em 2023, avaliada em 95,6 milhões de dólares. Esse domínio é atribuído à presença de fabricantes de semicondutores bem estabelecidos, infraestrutura de pesquisa avançada e adoção precoce de técnicas de litografia de ponta.

O forte apoio governamental à produção nacional de chips e aos investimentos estratégicos em computação de alto desempenho, inteligência artificial e tecnologias de centros de dados estão a contribuir ainda mais para a expansão do mercado regional.

A região tem assistido a investimentos substanciais em capacidades de fabrico de semicondutores, com fábricas de grande escala a serem construídas ou expandidas para suportar nós de ponta.

Os Estados Unidos, em particular, abrigam vários líderes globais de semicondutores e inovadores de materiais que foram os primeiros a adotar materiais giratórios de carbono para litografia e gravação avançadas.

Em março de 2025, a TSMC anunciou um investimento adicional de US$ 100 bilhões para expandir suas operações avançadas de fabricação de semicondutores nos EUA, complementando seu investimento existente de US$ 65 bilhões em Phoenix, Arizona. A expansão inclui duas instalações de embalagens avançadas, um centro de pesquisa e desenvolvimento de ponta e novas fábricas, constituindo o maior investimento direto estrangeiro na história dos EUA.

A rotação da Ásia-Pacífico na indústria de carbono está preparada para crescer a um CAGR impressionante de 30,78% durante o período de previsão. Esse rápido crescimento é estimulado pela expansão da capacidade de fabricação de semicondutores da região, especialmente em países como Coreia do Sul, Taiwan, China e Japão.

A alta demanda por eletrônicos de consumo, a crescente adoção de embalagens avançadas e o investimento contínuo na produção de memória e dispositivos lógicos estão alimentando a expansão do mercado regional. A presença dos principais fornecedores de materiais e um cenário de produção competitivo apoiam ainda mais este crescimento.

Além disso, a crescente procura de produtos eletrónicos de consumo, smartphones e dispositivos de computação está a ajudar a expansão do mercado regional, que exige componentes semicondutores cada vez mais compactos e potentes.

À medida que os nós de semicondutores continuam a diminuir, o spin no carbono desempenha um papel crítico ao permitir padrões litográficos precisos, particularmente em tecnologias de padrões múltiplos e de integração 3D.

A forte presença da Ásia-Pacífico na produção de memória e chips lógicos levou ainda ao aumento do uso de spin on carbono em aplicações DRAM, NAND flash e system-on-chip.

Marcos Regulatórios

Nos EUA, a estrutura regulatória para spin em materiais de carbono está sob a supervisão da Agência de Proteção Ambiental (EPA) e da Administração de Segurança e Saúde Ocupacional (OSHA). Essas agências estabelecem padrões para a qualidade do ar e da água, manuseio de materiais perigosos e segurança dos trabalhadores na fabricação de semicondutores.

Na Europa, a Agência Europeia dos Produtos Químicos (ECHA) aplica o regulamento de Registo, Avaliação, Autorização e Restrição de Produtos Químicos (REACH), que rege a utilização e o manuseamento seguros de produtos químicos, incluindo os utilizados em processos de semicondutores, como o spin em carbono. O REACH garante que os fabricantes forneçam fichas de dados de segurança e cumpram as normas ambientais e de segurança.

Cenário Competitivo

A evolução da indústria do carbono está a testemunhar um aumento da concorrência à medida que as empresas intensificam os seus esforços para melhorar o desempenho dos produtos, escalar a produção e apoiar nós avançados de processos de semicondutores.

Uma estratégia comum entre os principais players envolve a expansão de suas capacidades de P&D para desenvolver formulações de carbono de próxima geração com maior resistência à corrosão, estabilidade térmica e compatibilidade com ultravioleta extremo (EUV) e litografia de padrões múltiplos.

Além disso, os participantes do setor estão formando colaborações estratégicas com fundições de semicondutores e fabricantes de dispositivos. Ao se envolverem em projetos conjuntos de desenvolvimento e programas de qualificação de materiais em estágio inicial, os fornecedores de spin on carbono visam alinhar suas ofertas com necessidades específicas de integração de processos.

Isto permite uma adoção mais rápida dos seus materiais na produção em volume e fortalece o seu posicionamento na cadeia de fornecimento de semicondutores. Além disso, os participantes do mercado estão priorizando a expansão geográfica por meio de novas instalações de fabricação ou parcerias localizadas para apoiar a demanda crescente, especialmente na Ásia-Pacífico e na América do Norte.

O aumento da presença regional reduz os prazos de entrega e os custos logísticos, ao mesmo tempo que facilita um suporte técnico mais próximo para clientes que operam fábricas de alto volume.

Principais empresas em rotação no mercado de carbono:

Em junho de 2023, Brewer Science, Inc. revelou seu inovador material planarizador de preenchimento de lacunas estável em alta temperatura, OptiStack SOC450. Este material avançado fornece encolhimento zero até 550°C durante o cozimento com N2, revolucionando os processos avançados de EUV e ArF, garantindo estabilidade térmica e desempenho superiores para planarização e preenchimento de lacunas na fabricação de semicondutores de próxima geração.

Perguntas frequentes

Qual é o tamanho e a previsão do mercado Spin-On Carbon?

Quais aplicações dominam o mercado Spin-On Carbon?

Quem são os principais atores do mercado Spin-On Carbon?

Que tendências estão moldando o mercado?

Como a tecnologia está evoluindo?

Como este relatório pode me ajudar a justificar a adoção do carbono spin-on para nossos novos processos de litografia EUV?

Como este relatório pode me ajudar a defender a mudança de um processo de máscara rígida baseado em CVD para um processo de carbono spin-on?

Como posso usar este relatório para mostrar aos investidores o tamanho e o potencial de crescimento explosivo do nosso mercado?

Como esse relatório me ajuda a concentrar minha equipe de vendas no segmento de aplicação mais importante?

Como este relatório me ajuda a compreender o cenário competitivo e os principais players deste mercado especializado?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.