Tamanho do mercado de eletrônica de energia espacial, participação, crescimento e análise da indústria, por tipo de dispositivo (potência discreta, módulo de potência, IC de potência), por tipo de plataforma (energia, comando e tratamento de dados, ADCS, outros), por tensão, por corrente, por aplicação e análise regional, 2024-2031

Páginas: 230 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado é um segmento da indústria aeroespacial e de defesa focado no projeto, fabricação e fornecimento de sistemas e componentes eletrônicos usados para gerenciar e converter energia elétrica em aplicações espaciais, como satélites, naves espaciais, estações espaciais e veículos de lançamento.

O relatório destaca os principais impulsionadores do mercado, as principais tendências, os quadros regulamentares e o cenário competitivo que molda o crescimento da indústria.

Mercado de Eletrônica de Potência EspacialVisão geral

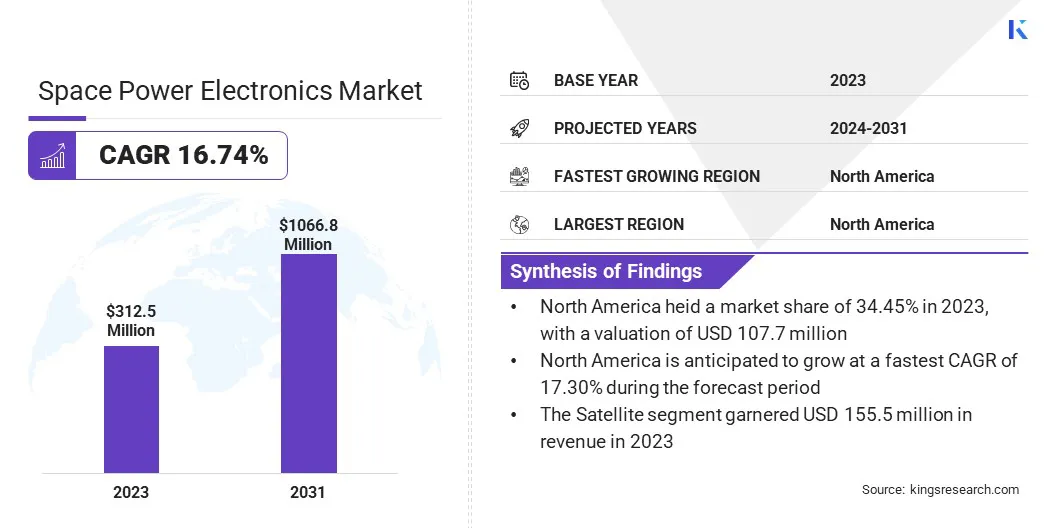

O tamanho do mercado global de eletrônica de potência espacial foi avaliado em US$ 312,5 milhões em 2023 e deve crescer de US$ 361,1 milhões em 2024 para US$ 1.066,8 milhões até 2031, exibindo um CAGR de 16,74% durante o período de previsão.

O número crescente de implantações de satélites para comunicações, vigilância e observação da Terra está a aumentar a procura de electrónica de potência de alto desempenho. As agências espaciais governamentais e as empresas aeroespaciais privadas estão investindo pesadamente em lançamentos de satélites, missões espaciais profundas e empreendimentos espaciais comerciais, o que destaca a necessidade de eletrônicos de potência avançados e resilientes ao espaço .

As principais empresas que operam na indústria de eletrônica de potência espacial são BAE Systems, Texas Instruments, Infineon Technologies, STMicroelectronics, Microchip Technology, Analog Devices, Teledyne Advanced Electronic Solutions, Jenoptik, Renesas Electronics Corporation, Honeywell Aerospace, Space Micro Devices, Orbital Power, Cobham, Ruag Group, TT Electronics e outras.

As empresas estão adquirindo componentes eletrônicos avançados para expandir seus portfólios. Isso permite que as empresas ofereçam uma gama mais ampla de tecnologias de alto valor, posicionando-se para o crescimento a longo prazo e fortalecendo sua vantagem competitiva.

Em junho de 2024, o TransDigm Group Incorporated adquiriu o negócio de dispositivos eletrônicos das indústrias de comunicações e energia por aproximadamente US$ 1,385 bilhão. A colaboração inclui a adição de componentes eletrônicos proprietários de alta engenharia com valor significativo no mercado de reposição. O acordo está alinhado com a estratégia da TransDigm de expandir seu portfólio de tecnologias de missão crítica nas principais plataformas aeroespaciais.

Principais destaques

O tamanho do mercado de eletrônica de potência espacial foi registrado em US$ 312,5 milhões em 2023.

O mercado deverá crescer a um CAGR de 16,74% de 2024 a 2031.

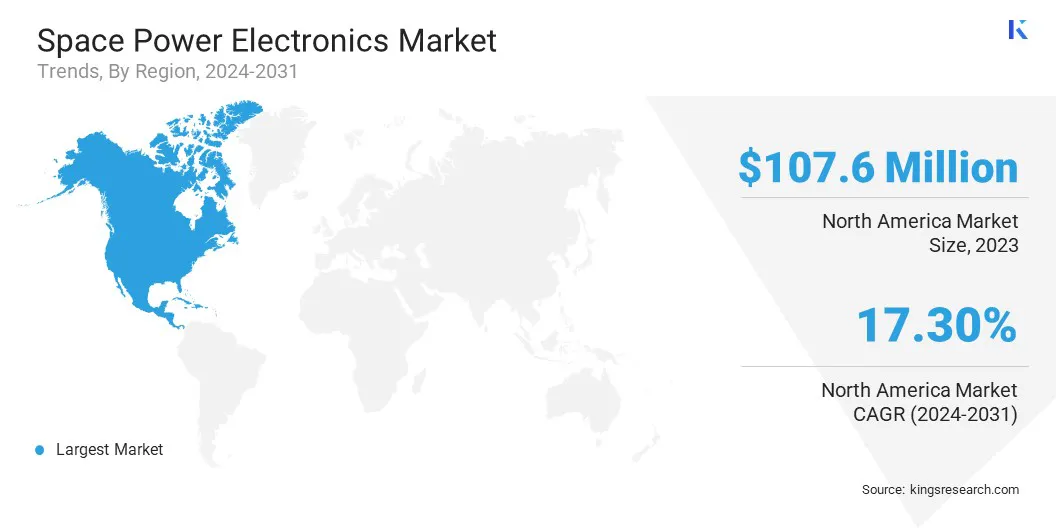

A América do Norte detinha uma participação de mercado de 34,45% em 2023, avaliada em US$ 107,7 milhões.

O segmento de energia discreta obteve receitas de US$ 125,6 milhões em 2023.

O segmento de comando e manipulação de dados deverá atingir US$ 292,5 milhões até 2031.

O segmento de alta tensão deverá gerar uma receita de US$ 417,4 milhões até 2031.

O segmento acima de 50 A deverá atingir US$ 421,2 milhões até 2031.

Estima-se que o segmento de satélite atinja US$ 5.543,9 milhões até 2031.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 16,36% durante o período de previsão.

Motorista de mercado

Crescente demanda por soluções de energia econômicas e tolerantes à radiação

A crescente necessidade de soluções energéticas económicas e tolerantes à radiação está a impulsionar a inovação no mercado. À medida que o número de missões espaciais no setor comercial continua a aumentar, há uma demanda crescente por componentes que possam operar de maneira confiável nos ambientes agressivos de radiação do espaço, mantendo os custos gerenciáveis.

Os componentes tolerantes à radiação, projetados para suportar certos níveis de exposição à radiação, fornecem uma alternativa viável aos sistemas mais caros e resistentes à radiação.

Em janeiro de 2023, a Microchip Technology lançou o MIC69303RT, um dispositivo de energia tolerante a radiação comercial (COTS) para satélites de órbita terrestre baixa (LEO) e aplicações espaciais. Operando com uma fonte de 1,65 a 5,5 volts e fornecendo tensões de saída tão baixas quanto 0,5 volts, ele permite o gerenciamento de energia de alta corrente e baixa tensão em ambientes extremos, suportando sistemas espaciais de próxima geração.

Desafio de mercado

Alcançando alta densidade de potência e confiabilidade em ambientes extremos

Um grande desafio que influencia o mercado de eletrônica de potência espacial é alcançar alta densidade de potência e confiabilidade em ambientes extremos, devido à disponibilidade limitada de componentes resistentes à radiação e às duras condições térmicas, vibracionais e corrosivas do espaço profundo.

Esses desafios são particularmente proeminentes em missões como o helicóptero Dragonfly da NASA para Titã e as propostas redes elétricas de superfície lunar, onde os sistemas devem suportar exposição prolongada a radiação intensa, flutuações de temperatura e estresse mecânico.

Para enfrentar esses desafios, os engenheiros estão explorando o uso de materiais de banda larga (WBG), como GaN e SiC, que oferecem maior eficiência, estabilidade térmica e tolerância à radiação, tornando-os ideais para aplicações espaciais.

Tendência de mercado

Novo padrão eletrônico espacial

A tendência emergente na indústria de eletrônica de potência espacial é a padronização de embalagens plásticas endurecidas contra radiação para componentes qualificados para uso espacial. a tendência está ganhando força após o desenvolvimento da lista de fabricantes qualificados classe P (QML Classe P).

O aumento desta tendência é impulsionado pela necessidade de reduzir custos e acelerar os ciclos de produção em resposta ao crescente número de lançamentos de satélites no sector comercial. O padrão para eletrônicos espaciais embalados em plástico abre as portas para uma base de fornecedores mais ampla e acelera a implantação de novos sistemas espaciais.

Em fevereiro de 2024, a Texas Instruments, em colaboração com a NASA e outros especialistas do setor, liderou o desenvolvimento do padrão Classe P da Lista de Fabricantes Qualificados (QML Classe P) para eletrônicos espaciais. Esta norma permite o uso de materiais endurecidos contra radiaçãoembalagens plásticaspara aplicações espaciais críticas, incluindo gerenciamento de energia, processadores, comunicações e circuitos integrados de alta velocidade em satélites e espaçonaves.

Instantâneo do relatório de mercado de eletrônicos de energia espacial

Segmentação

Detalhes

Por tipo de dispositivo

Potência discreta, módulo de potência, IC de potência

Por tipo de plataforma

Potência, Comando e Tratamento de Dados, ADCS, Propulsão, TT&C, Estrutura, Sistema Térmico

Por Tensão

Baixa Tensão, Média Tensão, Alta Tensão

Por Atual

Até 25A, 25-50A, acima de 50A

Por aplicativo

Satélite, Nave Espacial e Veículo de Lançamento, Rovers, Estações Espaciais

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de dispositivo (energia discreta, módulo de potência e Power IC): O segmento de energia discreta faturou US$ 125,6 milhões em 2023 devido à crescente demanda por componentes de comutação de energia compactos e eficientes em aplicações espaciais.

Por tipo de plataforma (energia, comando e tratamento de dados, ADCS, propulsão, TT&C, estrutura e sistema térmico): O segmento de comando e tratamento de dados detinha uma participação de 25,58% em 2023, alimentado principalmente pela necessidade crítica de sistemas confiáveis de processamento e controle de dados a bordo em missões de satélite.

Por Tensão (Baixa Tensão, Média Tensão e Alta Tensão): O segmento de alta tensão está projetado para atingir US$ 417,4 milhões até 2031, impulsionado por seu uso em propulsão espacial de alta potência e sistemas de comunicação no espaço profundo.

Por corrente (até 25A, 25-50A e mais de 50A): Espera-se que o segmento acima de 50A atinja US$ 421,2 milhões até 2031, estimulado pelos crescentes requisitos de capacidade de alta corrente em sistemas avançados de energia de satélite.

Por aplicações (satélites, naves espaciais e veículos de lançamento, rovers e estações espaciais): O segmento de satélites deverá crescer a uma CAGR robusta de 17,09% durante o período de previsão devido ao aumento das implantações de satélites comerciais e à demanda por serviços de observação e comunicação da Terra.

Mercado de Eletrônica de Potência EspacialAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de eletrônicos de potência espacial da América do Norte representou uma participação de cerca de 34,45% em 2023, avaliado em US$ 107,7 milhões. Esse domínio é alimentado pela presença de agências espaciais proeminentes, como a NASA, empresas aeroespaciais estabelecidas e atores privados influentes, como a SpaceX.

Essas entidades estão liderando projetos, que vão desde constelações de satélites e missões interplanetárias até sistemas de defesa baseados no espaço, todos exigindo eletrônicos de potência altamente eficientes, leves e resistentes à radiação.

O mercado regional se beneficia ainda de um ecossistema de fabricação de semicondutores bem estabelecido, de um forte apoio governamental por meio de iniciativas como a Lei CHIPS e de parcerias estratégicas. Esses fatores posicionam a América do Norte na vanguarda da inovação e implantação no mercado global.

A indústria de eletrônicos de energia espacial da Ásia-Pacífico está preparada para crescer a um CAGR de 16,99% durante o período de previsão. Este rápido crescimento é alimentado pelo aumento dos investimentos governamentais em programas espaciais, pelo surgimento de startups espaciais privadas e pela crescente procura de serviços baseados em satélite, como comunicação, navegação e observação da Terra.

Em dezembro de 2024, a Mitsubishi Electric Corporation assinou um memorando de entendimento (MoU) com a indiana Bharat Electronics Limited (BEL) e a MEMCO Associates para explorar oportunidades de negócio conjuntas nos setores da defesa e espacial. A colaboração se concentra na fabricação e fornecimento de componentes para radares embarcados e aéreos, sistemas de guerra eletrônica e tecnologias de consciência situacional espacial. Esta parceria visa apoiar objetivos estratégicos em defesa e inovação espacial para ambos os países.

Marcos Regulatórios

Nos EUA,o Bureau de Indústria e Segurança (BIS) do Departamento de Comércio introduziu regulamentos atualizados de controle de exportação relacionados ao espaço em abril de 2024, removendo os requisitos de licença para naves espaciais e componentes selecionados quando exportados para aliados importantes, como Austrália, Canadá, Reino Unido e mais de 40 outras nações parceiras. As reformas visam reduzir as barreiras comerciais, apoiar a inovação comercial, reforçar as parcerias da NASA e transferir tecnologias espaciais não críticas da Lista de Munições dos EUA para a Lista de Controlo do Comércio, mais flexível, promovendo a colaboração global, mantendo ao mesmo tempo os padrões de segurança nacionais.

Na China, o Ministério do Comércio (MOC), a Administração Geral das Alfândegas e o Departamento de Desenvolvimento de Equipamentos da Comissão Militar Central introduziram novos controles de exportação a partir de 1º de julho de 2024, em certos componentes da aviação e aeroespaciais, incluindo peças estruturais, tecnologias de turbinas a gás e viseiras de capacetes de trajes espaciais. Estas medidas destinam-se a proteger a segurança nacional, garantir o cumprimento das obrigações de não proliferação e apoiar as regulamentações comerciais internacionais, mantendo ao mesmo tempo a estabilidade global e salvaguardando as cadeias de abastecimento.

Cenário Competitivo

Os principais participantes estão investindo pesadamente em pesquisa e desenvolvimento para melhorar o desempenho e a confiabilidade da eletrônica de potência no desafiador ambiente espacial. As empresas também estão adotando materiais semicondutores de última geração, como nitreto de gálio (GaN) eCarboneto de Silício(SiC), pois essas tecnologias oferecem maior eficiência, melhor densidade de potência e melhor desempenho térmico em comparação com dispositivos tradicionais de silício.

Além disso, elas estão buscando fusões e aquisições estratégicas para expandir seus portfólios de tecnologia, melhorar as capacidades de produção e aumentar a participação no mercado. Estas implementações estratégicas reflectem a ênfase da indústria no crescimento a longo prazo, na eficiência operacional e na capacidade de adaptação às tecnologias emergentes.

Em setembro de 2024, a Honeywell adquiriu a CAES Systems Holdings LLC da Advent International por aproximadamente US$ 1,9 bilhão. Este movimento estratégico expande o portfólio de tecnologia espacial e de defesa da Honeywell, aprimorando as capacidades nas principais plataformas militares e aplicações espaciais. A TIt apoia o objetivo da Honeywell de fornecer soluções avançadas e escaláveis alinhadas com as tendências em automação, aviação futura e tecnologias de defesa espacial.

Lista das principais empresas no mercado Eletrônica de potência espacial:

Desenvolvimentos Recentes (Fusões e Aquisições/Lançamento de Novos Produtos)

Em junho de 2024, a Renesas Electronics Corporation adquiriu a Transphorm, Inc., líder global em semicondutores de potência GaN. Este movimento estratégico expande o amplo portfólio de bandgap da Renesas, permitindo o fornecimento de produtos de energia baseados em GaN de alta eficiência e designs de referência. Isso fortalece a estratégia de crescimento da empresa e a posiciona para atender à crescente demanda em aplicações automotivas, industriais e espaciais.

Em maio de 2024, a Eta Space introduziu o Flight Power Inverter (FPI-240-LEO), projetado para apoiar operações de criocooler em missões científicas em órbita terrestre baixa. O inversor, capaz de fornecer até 240 watts de potência programável, foi projetado para atender aos rigorosos padrões de vibração de lançamento e EMI.

Perguntas frequentes

Qual é o CAGR esperado para o Mercado de Eletrônica de Energia Espacial durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.