Tamanho do mercado de encapsulamento solar, participação, crescimento e análise da indústria, por tipo de material (acetato de vinil de etileno (EVA), não EVA, outros), por aplicação (solar no telhado, solar montado no solo, solar flutuante), por tecnologia (módulos fotovoltaicos de silício cristalino, módulos fotovoltaicos de filme fino) e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: março de 2024 | Autor: Versha V. | Última atualização: fevereiro de 2026

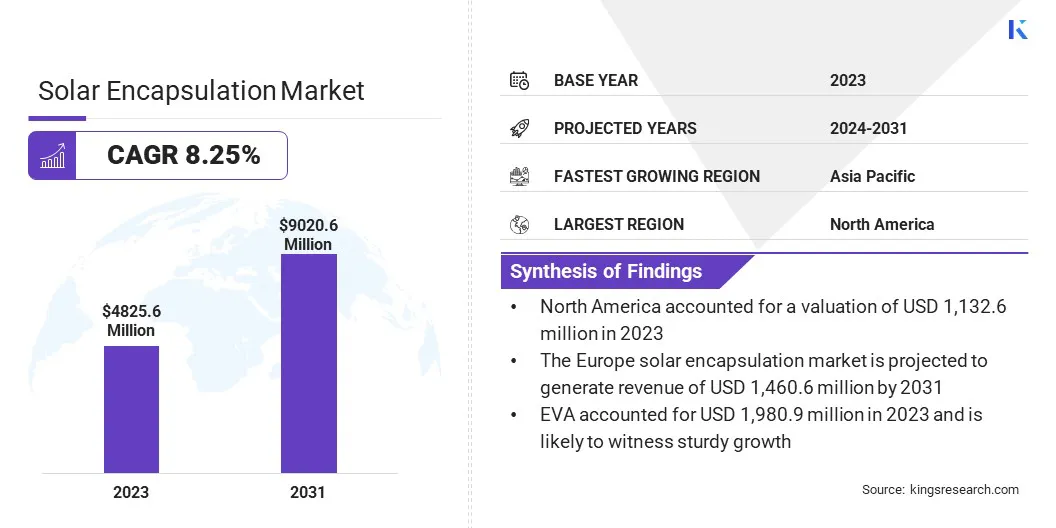

O tamanho global do mercado de encapsulamento solar foi avaliado em US$ 4.825,6 milhões em 2023 e deve atingir US$ 9.020,6 milhões até 2031, crescendo a um CAGR de 8,25% de 2024 a 2031. No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como Mitsui Chemicals, Inc., First Solar, Elkem ASA, Dow, H.B. Fuller Company, 3M, DuPont, Grupo Saint-Gobain, RenewSys India Unip. Ltd., Evonik Industries AG e outros.

O crescente foco global na mitigação das alterações climáticas e na redução das emissões de carbono está a impulsionar a adopção de fontes de energia renováveis, incluindo a energia solar. Os governos de todo o mundo estão a implementar políticas e incentivos de apoio para promover a implantação da energia solar, reforçando assim a procura de materiais de encapsulamento solar.

Além disso, os avanços na tecnologia solar e nos materiais de encapsulamento estão aumentando a eficiência e a durabilidade dospainéis solares, tornando-os mais rentáveis e atraentes tanto para os consumidores como para as empresas. Inovações como painéis solares bifaciais e materiais de encapsulamento aprimorados estão impulsionando ainda mais a expansão do mercado solar.

Além disso, os custos decrescentes dos componentes da energia solar, incluindo materiais de encapsulamento, estão tornando o cenário da energia solar cada vez mais competitivo com as fontes de energia convencionais. Espera-se que esta tendência continue à medida que as economias de escala, os avanços tecnológicos e a eficiência de produção reduzam ainda mais os custos.

Além disso, a crescente consciência da sustentabilidade ambiental e o desejo de independência energética estão a impulsionar a procura de soluções de energia solar distribuída, particularmente nos sectores residencial e comercial. Estima-se que esta tendência alimente ainda mais o crescimento do mercado de encapsulamento solar, pois permite que indivíduos e empresas gerem energia limpa e reduzam sua pegada de carbono. Além disso, a implementação de imperativos estratégicos, como parcerias, colaborações e outras abordagens relacionadas, por parte dos principais players que operam no mercado, estão promovendo a expansão da indústria.

Revisão do analista

O crescimento do mercado de encapsulamento solar é impulsionado por inovações tecnológicas que estão melhorando o desempenho dos materiais, juntamente com a adoção generalizada da energia solar em todos os mercados emergentes. A integração com soluções de armazenamento de energia e a otimização da cadeia de abastecimento contribuem para o crescimento do mercado.

Além disso, a resiliência a eventos climáticos extremos e as iniciativas de economia circular estão a impulsionar a procura de materiais de encapsulamento. Estes factores moldam colectivamente uma perspectiva positiva, promovendo o crescimento contínuo e a inovação no mercado.

Definição de Mercado

O encapsulamento solar refere-se ao comércio e à cadeia de valor que envolve os materiais utilizados para protegerfotovoltaico(PV) células dentro de painéis solares. Este mercado abrange a fabricação, distribuição e venda de diversos materiais que formam as camadas que envolvem as delicadas células solares. Esses materiais incluem principalmente encapsulantes como etileno vinil acetato (EVA) e elastômeros de poliolefina (POE), juntamente com materiais de folha traseira, como fluoropolímeros e etileno propileno fluorado (FPE).

A função principal do encapsulamento solar é proteger as células solares de riscos ambientais como umidade, poeira, temperaturas extremas e impacto físico. Ao criar um ambiente vedado e protetor, o encapsulamento prolonga a vida útil e mantém a eficiência dos painéis solares, garantindo o seu desempenho ideal durante longos períodos. Este mercado de encapsulamento solar desempenha um papel crítico no mercado globalenergia solarindústria, permitindo o funcionamento confiável e durável de painéis solares, que são essenciais para a geração de energia renovável em grande escala.

Dinâmica de Mercado

A crescente procura de energias renováveis, impulsionada pelas preocupações com as alterações climáticas, e os esforços predominantes para alcançar a independência energética estimularam os governos em todo o mundo a dar prioridade às fontes de energia limpa. A energia solar, conhecida pela sua sustentabilidade, tornou-se pioneira nesta transição.

Metas ambiciosas de instalação solar, como o objectivo da União Europeia de 500 GW de capacidade solar fotovoltaica e o objectivo da Índia de 280 GW até 2030, sublinham a magnitude desta mudança.

A implantação de parques solares fotovoltaicos e de energia solar concentrada, juntamente com a crescente adoção de produtos nos setores residencial e comercial, está a fomentar a procura de componentes de encapsulamento solar melhores e mais eficientes.

Além disso, o avanço dos materiais de encapsulamento solar destinados a melhorar a vida útil e a eficiência está impulsionando a adoção de inovações como as células solares de película fina. Essas células solares são utilizadas por suas características leves e flexíveis em relação aos painéis convencionais de silício. À medida que essas novas tecnologias ganham força, aumenta a demanda por materiais de encapsulamento especializados, capazes de otimizar seu desempenho e durabilidade.

Por exemplo, as células solares de película fina exibem um coeficiente de temperatura distinto em comparação com as suas contrapartes de silício.

Os fabricantes de materiais de encapsulamento estão desenvolvendo formulações inovadoras projetadas para suportar flutuações mais amplas de temperatura, garantindo assim uma eficiência ideal de conversão de energia e longevidade. Isto indica um aumento significativo na produção e implantação de tecnologias solares de película fina em todo o mundo, sublinhando ainda mais o papel crucial dos materiais de encapsulamento personalizados no avanço das capacidades e da viabilidade destas soluções solares de ponta.

No entanto, o mercado enfrenta desafios devido à volatilidade dos preços das matérias-primas. A produção de materiais de encapsulamento depende de vários insumos, incluindo polímeros, vidro e materiais de folhas traseiras, cujos custos podem flutuar devido a fatores como interrupções na cadeia de abastecimento, flutuações cambiais e tensões geopolíticas. Estas flutuações de preços podem afetar os custos de produção dos produtores de painéis solares e, em última análise, afetar a rentabilidade global dos projetos solares.

Além disso, a incerteza em torno das políticas comerciais e das tarifas pode agravar ainda mais a instabilidade dos preços, colocando desafios aos intervenientes no mercado na previsão de custos e na manutenção da competitividade. Os fabricantes estão a desenvolver estratégias para mitigar o impacto da volatilidade dos preços das matérias-primas através da diversificação, resiliência da cadeia de abastecimento e parcerias estratégicas para enfrentar este desafio no mercado de encapsulamento solar.

Análise de Segmentação

O mercado global é segmentado com base em material, aplicação, tecnologia e geografia.

Por tipo de material

Com base no tipo de material, o mercado é categorizado em etileno vinil acetato (EVA), não EVA, entre outros. O EVA representou 1.980,9 milhões de dólares em 2023 e deverá testemunhar um crescimento robusto. O EVA tem sido historicamente o material mais utilizado para encapsular painéis solares devido à sua excelente transparência óptica, propriedades de adesão e economia.

As propriedades ópticas do EVA permitem alta transmitância de luz, permitindo uma conversão eficiente de energia em painéis solares. Suas fortes características de adesão garantem uma ligação adequada entre o encapsulante e as células solares, melhorando a integridade estrutural e a confiabilidade do painel ao longo do tempo. Além disso, a relativa acessibilidade do EVA em comparação com materiais alternativos torna-o uma escolha preferida para fabricantes que procuram soluções de encapsulamento económicas.

Além disso, a infraestrutura estabelecida para a produção de EVA e a sua ampla disponibilidade contribuem para o seu domínio no mercado. Os fabricantes estão investindo pesadamente na otimização de formulações de EVA para atender às crescentes necessidades da indústria solar, solidificando ainda mais sua posição como material de encapsulamento preferido.

Por aplicativo

Com base na aplicação, o mercado é classificado em solar no telhado, solar montado no solo e solar flutuante. A energia solar em telhados dominou o mercado de encapsulamento solar, respondendo por uma participação de receita de 42,06% em 2023. As instalações solares em telhados ganharam popularidade globalmente devido às suas inúmeras vantagens, o que está gerando uma demanda significativa por materiais de encapsulamento adaptados para esta aplicação específica.

As instalações solares em telhados oferecem vários benefícios, incluindo a utilização de espaço não utilizado no telhado, reduzindo a dependência da eletricidade da rede e diminuindo a dependência energética das redes para consumidores residenciais, comerciais e industriais. Esta adopção generalizada é alimentada por políticas governamentais de apoio, incentivos e programas de medição líquida destinados a promover a geração de energia renovável ao nível do consumidor.

Além disso, a natureza modular dos sistemas solares para telhados permite escalabilidade e flexibilidade, tornando-os adequados para vários tipos de edifícios e locais, desde residências unifamiliares a grandes complexos comerciais. Esta versatilidade está a impulsionar o potencial de crescimento do mercado de materiais de encapsulamento adaptados para instalações em telhados.

Por tecnologia

Com base na tecnologia, o mercado de encapsulamento solar é bifurcado em módulos fotovoltaicos de silício cristalino e módulos fotovoltaicos de película fina. O segmento de módulos fotovoltaicos de silício cristalino deverá experimentar um CAGR notável de 9,51% entre 2024-2031. A tecnologia fotovoltaica de silício cristalino tem sido a pedra angular da indústria solar há décadas, sendo responsável pela maioria das instalações solares globais.

Os módulos fotovoltaicos de silício cristalino oferecem alta eficiência e confiabilidade, o que os torna a escolha preferida para uma ampla gama de aplicações, incluindo projetos solares residenciais, comerciais e em escala de serviços públicos. Seu desempenho comprovado, estabilidade e durabilidade a longo prazo inspiram confiança entre investidores, desenvolvedores e usuários finais, impulsionando a adoção generalizada.

Além disso, a maturidade e as economias de escala alcançadas na produção fotovoltaica de silício cristalino levaram a reduções contínuas de custos, tornando a energia solar cada vez mais competitiva com as fontes de energia convencionais. Esta competitividade de custos, juntamente com os avanços tecnológicos na produção de wafers de silício e na eficiência das células, está fortalecendo ainda mais o domínio dos módulos fotovoltaicos de silício cristalino no mercado.

Análise regional do mercado de encapsulamento solar

Com base na região, o mercado global é classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina. A participação no mercado de encapsulamento solar da Ásia-Pacífico ficou em torno de 36,01% em 2023 no mercado global, com uma avaliação de US$ 1.737,7 milhões.

A América do Norte se destaca como uma região proeminente no mercado global, impulsionada por uma combinação de políticas governamentais de apoio, avanços tecnológicos e crescente consciência ambiental. A América do Norte foi responsável por uma avaliação de 1.132,6 milhões de dólares em 2023. Iniciativas governamentais como o Crédito Fiscal de Investimento (ITC) e outros incentivos federais e estaduais estimularam instalações solares, promovendo uma procura robusta por materiais de encapsulamento.

De acordo com a Associação das Indústrias de Energia Solar (SEIA), os EUA instalaram mais de 30 gigawatts (GW) de capacidade solar em 2023, marcando um crescimento anual de mais de 51% em comparação com 2022.

Além disso, as inovações tecnológicas, como os painéis solares bifaciais e os materiais de encapsulamento inteligentes, estão a ganhar força na América do Norte, aumentando a eficiência e a durabilidade das instalações solares. Parcerias entre intervenientes da indústria e instituições de investigação, como o Laboratório Nacional de Energia Renovável (NREL) nos EUA, estão a impulsionar esforços de I&D para o desenvolvimento de materiais de encapsulamento de próxima geração, adaptados às condições climáticas e às necessidades energéticas da região. Com metas ambiciosas de energia renovável definidas por governos e empresas, a América do Norte está preparada para testemunhar o crescimento do mercado.

Prevê-se que o mercado europeu de encapsulamento solar gere receitas de 1.460,6 milhões de dólares até 2031, apoiado por políticas progressistas, infraestrutura robusta e um forte compromisso com a transição para energias renováveis.

O Pacto Ecológico da União Europeia e o Plano de Investimento do Pacto Ecológico Europeu visam acelerar a implantação de fontes de energia renováveis, incluindo a energia solar, para alcançar a neutralidade climática até 2050.

Como resultado, países como a Alemanha, a Espanha e os Países Baixos testemunharam investimentos significativos em instalações solares, impulsionando a procura de materiais de encapsulamento. Além disso, iniciativas como a Plataforma Europeia de Tecnologia e Inovação para Energia Fotovoltaica (ETIP PV) promovem a colaboração entre as partes interessadas da indústria para avançar a tecnologia fotovoltaica e enfrentar os desafios no desenvolvimento de materiais de encapsulamento.

Além disso, a ênfase da Europa na sustentabilidade e nos princípios da economia circular está a impulsionar a adoção de materiais de encapsulamento e práticas de reciclagem ecológicos, moldando ainda mais o panorama do mercado regional. Com metas ambiciosas em matéria de energias renováveis e um ambiente político favorável, prevê-se que a Europa continue a ser uma pioneira no mercado global, preparada para experimentar um crescimento sustentado e uma inovação.

Cenário Competitivo

O relatório de mercado de encapsulamento solar fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas respectivas participações de mercado em diferentes regiões.

Estima-se que iniciativas estratégicas, incluindo investimentos em atividades de P&D, o estabelecimento de novas instalações de fabricação e a otimização da cadeia de suprimentos, criem novas oportunidades para o crescimento do mercado.

Os principais players do mercado de encapsulamento solar são:

Julho de 2023 (Expansão) -A First Solar, um grande produtor de painéis solares de película fina, anunciou os seus planos de investir 1,1 mil milhões de dólares na construção da sua quinta unidade de produção nos Estados Unidos. Essa instalação deveria ter uma capacidade de produção anual planejada de 3,5 GW. O objetivo era contribuir para a capacidade total de produção da First Solar de 14 GW nos Estados Unidos e 25 GW em todo o mundo.

O mercado global de encapsulamento solar é segmentado como:

Por tipo de material

Acetato de Etileno Vinil (EVA)

Não EVA

Outros

Por aplicativo

Solar no telhado

Solar montado no solo

Solar Flutuante

Por tecnologia

Módulos fotovoltaicos de silício cristalino

Módulos fotovoltaicos de filme fino

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que se espera registrar para o mercado global de encapsulamento solar durante o período de previsão?

Qual será o tamanho da indústria de encapsulamento solar em 2023?

Quais são os principais fatores impulsionadores do mercado?

Quem são os principais fabricantes de encapsulamento solar?

Qual é a região que mais cresce no mercado de encapsulamento solar no período previsto?

Qual segmento deterá a participação máxima no mercado de encapsulamento solar em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.