Localização simultânea e mapeamento tamanho do mercado, compartilhamento, crescimento e análise da indústria, por tipo (EKF Slam, Fast Slam, Slam baseado em gráficos, outros), oferecendo (2D Slam, 3D Slam), por aplicação (UAV, Robots, AR/VR, veículos autônomos) e análise regional, Análise Regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: August 2025 | Autor: Versha V. | Última atualização : August 2025

Localização e mapeamento simultâneos (SLAM) são uma técnica computacional que permite que sistemas autônomos, como robôs, drones e veículos autônomos, criem um mapa de um ambiente desconhecido e determine sua posição dentro dela.

Ele usa dados de sensores como Lidar, câmeras e unidades de medição inercial (IMUS) para realizar mapeamento e localização em tempo real. Isso suporta navegação precisa e prevenção de obstáculos em áreas negadas ou desconhecidas. O SLAM é amplamente utilizado em robótica, realidade aumentada, veículos autônomos e sistemas aéreos não tripulados.

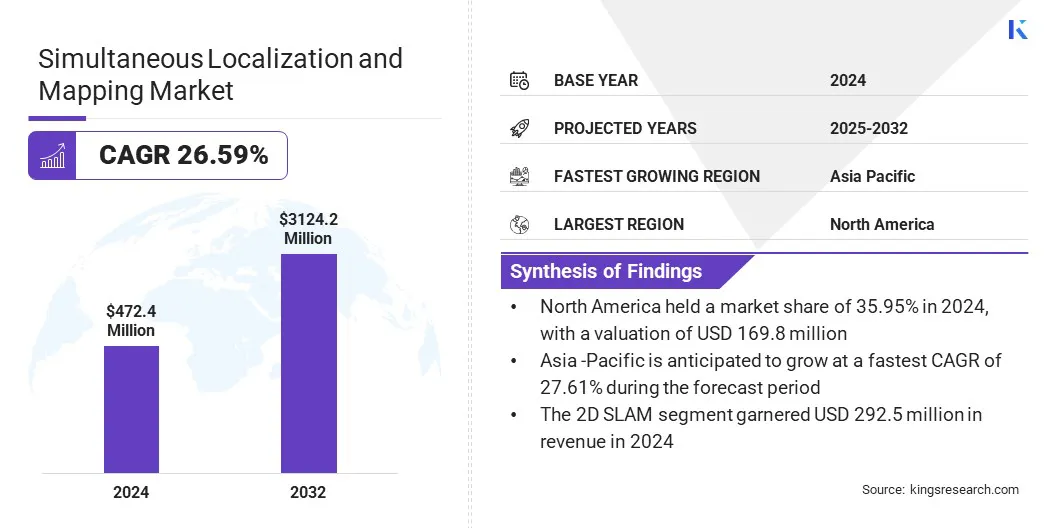

O tamanho do mercado global de localização e mapeamento simultâneo foi avaliado em US $ 472,4 milhões em 2024 e deve crescer de US $ 597,1 milhões em 2025 para US $ 3,24,2 milhões em 2032, exibindo um CAGR de 26,59% durante o período de previsão.

A crescente implementação do SLAM na automação logística e na robótica do armazém está acelerando o crescimento do mercado, apoiando a navegação autônoma, otimizando a eficiência do fluxo de trabalho e reduzindo os custos operacionais em instalações em larga escala. Além disso, a crescente integração do SLAM com AR e VR está impulsionando o mercado, permitindo experiências imersivas e melhorando o mapeamento espacial.

Principais destaques:

O tamanho da indústria de localização e mapeamento simultâneo foi registrado em US $ 472,4 milhões em 2024.

O mercado deve crescer a uma CAGR de 26,59% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 35,95% em 2024, com uma avaliação de US $ 169,8 milhões.

O segmento EKF SLAM recebeu US $ 171,1 milhões em receita em 2024.

O segmento 2D SLAM deve atingir US $ 1.883,3 milhões até 2032.

O segmento UAV detinha uma participação de mercado de 28,08% em 2024.

Prevê -se que a Ásia -Pacífico cresça a uma CAGR de 27,61% durante o período de previsão.

Major companies operating in the simultaneous localization and mapping market are Clearpath Robotics, MAXST Co., Ltd, Qualcomm Technologies, Inc, Martinez Geospatial, Slamcore Ltd, Ouster Inc, FARO, Kudan, NavVis, ABB Ltd, Boston Engineering, Intel Corporation, NVIDIA Corporation, SAMSUNG, and KUKA AG.

Localização simultânea e mapeamento do escopo do mercado

Segmentação

Detalhes

Por tipo

Ekf slam, Assim,Fast Slam, Slam baseado em gráficos, outros

Oferecendo

2d slam, 3d slam

Por aplicação

Uav, robôs, AR/VR, veículos autônomos, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Mercado simultâneo de localização e mapeamentoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

América do NorteMercado simultâneo de localização e mapeamentoA ação ficou em cerca de 35,95% em 2024, com uma avaliação de US $ 169,8 milhões. Esse domínio é atribuído à crescente integração de serviços de mapeamento e dados espaciais movidos a IA em toda a região. As empresas da região estão investindo em localização em tempo real e infraestrutura de mapeamento baseada em nuvem para apoiar o avanço de tecnologias de direção automatizadas.

O desenvolvimento de sistemas de navegação projetados para testes virtuais e validação de recursos de direção automatizada está acelerando a implantação do SLAM nos setores automotivo e de mobilidade, reduzindo os custos de teste, reduzindo os ciclos de desenvolvimento e aumentando a segurança, contribuindo assim para a expansão do mercado na região.

Além disso, as organizações da região estão adotando plataformas avançadas de localização e mapeamento que podem lidar com grandes volumes de dados espaciais em tempo real para oferecer suporte a sistemas de veículos conectados e automatizados, incluindo aplicativos autônomos de direção e assistência ao motorista. As empresas regionais continuam a investir em tecnologias de localização para permitir a navegação precisa e a conscientização espacial, apoiando ainda mais a expansão do mercado na região.

Em janeiro de 2025, aqui as tecnologiasparceiroCom a AWS para oferecer suporte aos serviços de mapeamento e localização orientados a IA para veículos definidos por software. A colaboração concentra-se em permitir a navegação em tempo real e o processamento de dados espaciais, contribuindo para aplicativos relacionados ao SLAM em sistemas de direção automatizados.

A indústria de localização e mapeamento simultâneos da Ásia -Pacífico deve crescer em um CAGR robusto de 27,61% durante o período de previsão. Esse crescimento é atribuído à crescente adoção de tecnologias visuais de SLAM em aplicações emergentes, como a realidade aumentada de transmissão e sistemas de percepção avançada na região.

Os principais players estão implantando soluções SLAM para cobertura de eventos ao vivo, entrega de conteúdo de realidade aumentada e experiências digitais imersivas. Isso está levando a uma adoção mais ampla em setores como esportes, entretenimento e mídia digital, além do uso estabelecido na robótica industrial. O crescente escopo de aplicação está acelerando a implantação comercial e o avanço tecnológico na região.

Mercado simultâneo de localização e mapeamentoVisão geral

Além disso, a integração do Visual Slam e Edge AI em robótica móvel autônoma está impulsionando o mercado, permitindo soluções robóticas econômicas e escaláveis. Reduz a dependência de sensores caros, como o LIDAR, e suporta a navegação em tempo real em ambientes dinâmicos. Esse avanço está expandindo a adoção do SLAM entre as indústrias de logística, fabricação e saúde.

Em janeiro de 2025, a NexAiot lançou seu robô móvel autônomo do Nexmov-2 na CES, com o Visual Slam, a Visão 3D movida a IA e a NPU KL730 de Kneron. Projetado para uso industrial, ele permite a navegação precisa sem Lidar, oferecendo implantação escalável e eficiente.

Piloto de mercado

Adoção crescente de SLAM na automação logística e robótica do armazém

Um fator -chave no mercado de SLAM é a crescente adoção da tecnologia SLAM na automação logística eRobótica do armazém. Os operadores de logística e armazém estão adotando cada vez mais robôs móveis autônomos (AMRs) alimentados pela tecnologia SLAM para abordar a crescente complexidade da cadeia de suprimentos e escassez de mão -de -obra. Esses sistemas suportam navegação eficiente e tomada de decisão em tempo real, o que ajuda as empresas a manter alta produtividade e adaptabilidade.

O SLAM fornece localização e mapeamento precisos em configurações dinâmicas de armazém e reduz a necessidade de infraestrutura fixa. Essa mudança gera maior eficiência e escalabilidade para a tecnologia SLAM em intralogísticas modernas.

Em novembro de 2024, o Geek+ introduziu sua solução de robô somente para visão em parceria com a Intel, com a tecnologia V-Slam e os módulos de navegação visual da Intel. O sistema permite que os robôs móveis autônomos naveguem sem sensores externos, com o objetivo de melhorar a precisão e a eficiência nas operações de logística.

Desafio de mercado

Dificuldades de integração em plataformas de hardware heterogêneas

As dificuldades de integração em plataformas heterogêneas de hardware apresentam um desafio significativo para o mercado de SLAM. Os dispositivos de sistemas habilitados para SLAM geralmente usam sensores, processadores, sistemas operacionais e protocolos de comunicação variados, tornando complexo obter interoperabilidade perfeita.

Garantir a compatibilidade entre componentes como Lidar, câmeras, IMUS e processadores incorporados requer calibração e personalização extensa. Essas inconsistências podem levar a atrasos no desempenho, localização imprecisa ou falhas do sistema. Além disso, a falta de interfaces padronizadas e o middleware aumenta os custos de desenvolvimento e diminui a implantação em diversos aplicativos robóticos, automotivos e AR/VR.

Para enfrentar esse desafio, os participantes do mercado estão desenvolvendo soluções modulares e agnósticas de plataforma. Eles estão se concentrando na criação de estruturas padronizadas de middleware, APIs e fusão de sensores que suportam compatibilidade contínua com vários sensores e processadores.

Os participantes do mercado estão investindo em bibliotecas de SLAM entre plataformas e alavancando ecossistemas de código aberto, como ROS (Robot Operating System). Colaborações estratégicas com fabricantes de hardware e adoção de ferramentas de calibração automática orientadas pela IA ajudam a simplificar ainda mais a integração, a reduzir o tempo de desenvolvimento e garantir um desempenho robusto em diversos ambientes e dispositivos.

Tendência de mercado

Uso crescente de Slam Visual em robótica móvel

Uma grande tendência no mercado de SLAM é o crescente uso do SLAM visual na robótica móvel para permitir a percepção em tempo real e a navegação autônoma em ambientes complexos. Os desenvolvedores de robótica estão integrando sistemas baseados em visão que combinam dados da câmera com algoritmos AI para gerar mapas espaciais detalhados e rastrear o movimento sem depender da infraestrutura externa.

Isso solicita a implantação de robôs inteligentes em armazéns, fábricas e ambientes de serviço. Esses avanços estão melhorando a precisão da localização e a conscientização ambiental, permitindo que os robôs móveis obtenham maior flexibilidade, escalabilidade e recursos de tomada de decisão em ambientes industriais.

Em maio de 2024, a ABB lançou seu Robot Mobile Autônomo Autônomo do Flexley Tug T702, com a tecnologia Visual Slam, habilitada para AI e o conjunto de software AMR Studio.O robô combina a visão 3D e a IA para diferenciar os objetos dinâmicos e estáticos, operar de forma independente em ambientes complexos e reduzir o tempo de comissionamento. O lançamento suporta a adoção mais ampla de sistemas de slam inteligentes e escaláveis nos setores de logística e fabricação.

Segmentação de mercado:

Por tipo (EKF SLAM, FAST SLAM, SLAM baseado em gráficos e outros): o segmento EKF SLAM ganhou US $ 171,1 milhões em 2024 devido à sua eficiência computacional e ao uso generalizado em sistemas incorporados de baixa potência.

Ao oferecer (2D SLAM e 3D SLAM): O segmento 2D SLAM detinha 61,92% do mercado em 2024, devido à sua simplicidade, requisitos de processamento mais baixos e adequação a ambientes internos estruturados.

Por aplicação (UAV, robôs, AR/VR e veículos autônomos): o segmento UAV deve atingir US $ 878,2 milhões em 2032, devido ao aumento da implantação de drones habilitados para SLAM para mapeamento, vigilância e operações de entrega.

Estruturas regulatórias

Nos EUA, a Comissão Federal de Comunicações (FCC) regula o espectro de comunicação sem fio e radiofrequência usada em dispositivos habilitados para SLAM. Ele garante que os sensores como Lidar, radar e módulos sem fio operam em bandas de frequência autorizadas para evitar interferências.

Na China, O Ministério da Indústria e Tecnologia da Informação (MIIT) regula os dispositivos SLAM, supervisionando o licenciamento, o uso do espectro e a conformidade com a segurança cibernética e os padrões industriais.

Na Índia, O Centro de Engenharia de Telecomunicações (TEC), sob o Departamento de Telecomunicações, regula os padrões técnicos para sensores e interfaces de comunicação sem fio usadas em sistemas SLAM. Ele certifica o equipamento para segurança e compatibilidade eletromagnética.

Cenário competitivo

Os principais players da indústria simultânea de localização e mapeamento (SLAM) estão integrando tecnologias de visão 3D movidas a IA para melhorar a consciência espacial e a navegação autônoma em sistemas robóticos móveis. Eles estão se concentrando em melhorar a flexibilidade, precisão e escalabilidade das soluções SLAM para apoiar operações em ambientes dinâmicos do mundo real.

Além disso, eles estão otimizando os sistemas de mapeamento para uma configuração mais rápida, desenvolvendo algoritmos que se adaptam às condições de mudança e refinando o processamento de dados em tempo real para garantir o desempenho ininterrupto.

Em janeiro de 2024, a ABB adquiriu a startup suíça Sevensense, desenvolvedor da tecnologia visual slam visual habilitada paraRobôs móveis autônomos. A aquisição fortalece a posição da ABB nos AMRs de próxima geração, integrando a navegação de visão 3D em seu portfólio de robótica.

Principais empresas no mercado simultâneo de localização e mapeamento:

Em março de 2025, A Meta introduziu os óculos inteligentes ARIA GEN 2 como um dispositivo orientado a pesquisas equipado com câmeras de slam 6DOF, processamento em tempo real e sensores multimodais. Com o objetivo de avançar na percepção da máquina, na pesquisa de robótica e acessibilidade, o dispositivo serve como uma plataforma para testar a consciência espacial e a interação acionada por IA.

Novo

Perguntas frequentes

Qual é o CAGR esperado para o mercado simultâneo de localização e mapeamento durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha é o epítome da energia, com mais de duas décadas de experiência no gerenciamento de tarefas de consultoria de ponta a ponta nos domínios alimentos e bebidas, bens de consumo, TIC-IIT e aeroespacial. Versha traz para a tabela não apenas sua experiência, mas também sua paixão por desvendar os meandros do mercado. Com pensamento nítido e uma mente curiosa, ela habilmente navega através de dados para descobrir insights valiosos. Versha não é apenas um especialista em dados, mas também um líder qualificado. Utilizando sua perspicácia analítica, ela dirige os esforços de pesquisa com precisão e clareza, convertendo desafios em oportunidades. Esteja ela analisando tendências, orientando sua equipe ou envolvendo clientes com sua inteligência, Versha aproveita sua extensa experiência no setor para gerar resultados.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado simultâneo de localização e mapeamento

Mercado simultâneo de localização e mapeamento