Tamanho do mercado de memória de semicondutores, compartilhamento, crescimento e análise da indústria, por tipo (SRAM, MRAM, DRAM, Flash ROM, outros), por aplicação (Electronics de consumo, TI e telecomunicações, automotivo, industrial, aeroespacial e defesa, médico, outros) e análise regional, Análise, Análise Regional, 2024-2031

Páginas: 190 | Ano base: 2023 | Lançamento: janeiro de 2025 | Autor: Ashim L. | Última atualização: fevereiro de 2026

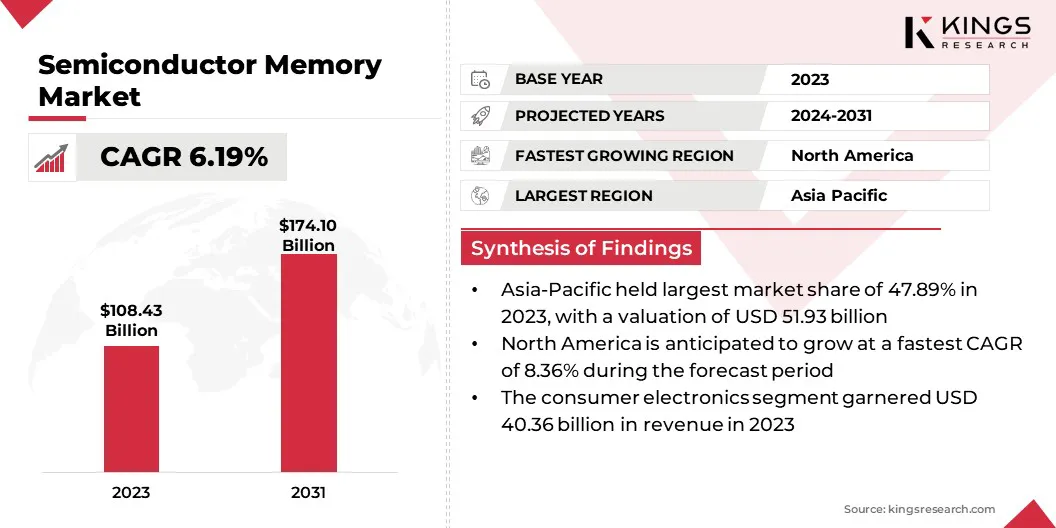

O tamanho do mercado global de memória de semicondutores foi avaliado em US $ 108,43 bilhões em 2023, que é estimado em US $ 114,34 bilhões em 2024 e previsto para atingir US $ 174,10 bilhões em 2031, crescendo a um CAGR de 6,19% de 2024 a 2031.

O mercado está experimentando um crescimento constante devido à crescente demanda por eletrônicos de consumo e à adoção crescente de veículos elétricos. Os avanços na computação em nuvem e nos data centers estão promovendo ainda mais esse crescimento.

Principais destaques do mercado:

Valor de mercado (2023): US $ 108,43 bilhões.

Valor previsto (2031): US $ 174,10 bilhões.

CAGR (2024-2031): 6,19%.

Região que mais cresce (2024-2031): Prevê-se que o mercado da América do Norte cresça a um CAGR de 8,36% durante o período de previsão.

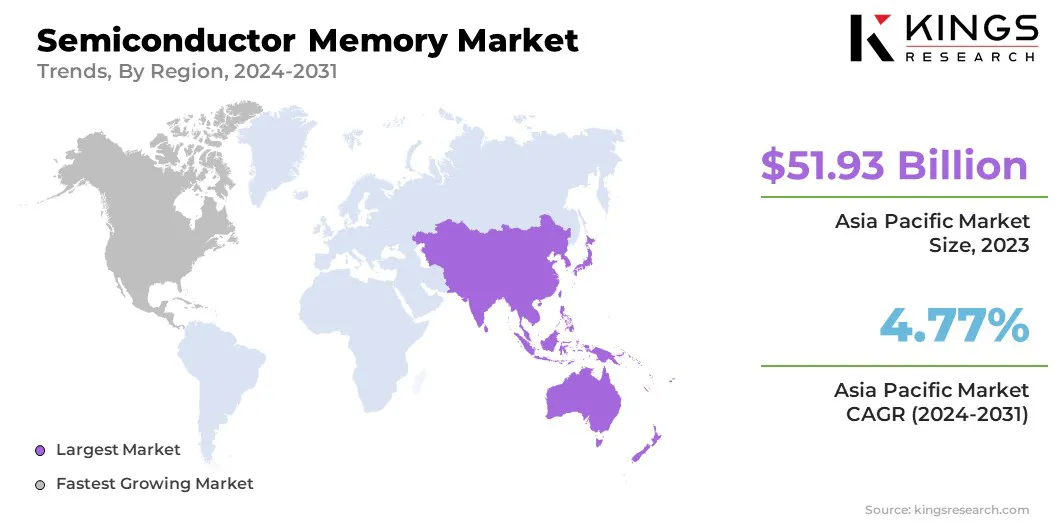

Maior Região: O mercado da Ásia-Pacífico representou a maior participação de receita de 47,89% em 2023, avaliada em US $ 51,93 bilhões.

O segmento de eletrônicos de consumo capturou a maior participação de 37,22% em 2023.

O segmento DRAM liderou o mercado de memória de semicondutores em 2023, atingindo uma avaliação de US $ 52,75 bilhões.

Principais empresas no mercado de memória de semicondutores

Visão geral do mercado de memória de semicondutores

Há um aumento na incorporação de inteligência artificial e aprendizado de máquina no setor automotivo. Essas tecnologias avançadas são utilizadas em aplicativos como direção autônoma, onde os algoritmos de inteligência artificial (AI) processam grandes quantidades de dados de sensores para permitir a tomada de decisão e a navegação em tempo real.

O aprendizado de máquina aprimora a manutenção preditiva, analisando os dados do veículo para identificar possíveis problemas antes que eles ocorram, melhorando a confiabilidade e reduzindo o tempo de inatividade.

Esses aplicativos requerem memória de semicondutores de alto desempenho para armazenar e processar grandes volumes de dados com eficiência, alimentando a demanda por soluções de memória de ponta. Os fabricantes estão inovando e lançando novos produtos para atender a essa necessidade crescente.

Por exemplo, em julho de 2023, a Samsung Electronics anunciou a produção em massa de sua solução automotiva de armazenamento universal flash (UFS) 3.1, projetado para sistemas de infotainment no veículo (IVI). Esta solução, projetada para fornecer eficiência energética líder do setor, capacita os fabricantes automotivos para aprimorar a experiência de mobilidade para seus clientes.

A memória de semicondutores é uma tecnologia de armazenamento de dados digital que utiliza circuitos integrados baseados em semicondutores para armazenar informações. É um componente crucial em dispositivos eletrônicos modernos, permitindo processamento e armazenamento eficientes de dados em dispositivos como computadores, smartphones e eletrônicos de consumo.

A memória de semicondutores pode ser categorizada em tipos voláteis e não voláteis, oferecendo uma rápida recuperação e armazenamento de dados. Comumente usado em smartphones, tablets, laptops e consoles de jogos, memória dinâmica de acesso aleatório (DRAM) e memória flash suportam processamento rápido de dados, multitarefa perfeita e armazenamento de alta velocidade.

Revisão do analista

Os governos freqüentemente aplicam regulamentos rigorosos de exportação em chips de memória avançada de semicondutores, exigindo licenças para remessas para regiões específicas e restringindo a venda de certas tecnologias para países designados. Os participantes do mercado estão focados em indústrias como eletrônicos de consumo, automotivo e transporte, TI e telecomunicações e aeroespacial e defesa.

Para atender à demanda do consumidor, as empresas estão formando parcerias e colaborando com os governos globalmente para promover a utilização da memória. Além disso, os principais participantes estão investindo em pesquisa e desenvolvimento para introduzir soluções inovadoras de memória.

Por exemplo, em fevereiro de 2023, a Texas Instruments Incorporated anunciou um investimento de US $ 11 bilhões para estabelecer uma nova instalação de produção de wafer semicondutores de 300 mm em Utah, Estados Unidos. Essa expansão visa expandir sua capacidade de fabricação para atender à crescente demanda por semicondutores no setor eletrônico.

Fatores de crescimento do mercado de memória semicondutores

A demanda crescente por dispositivos eletrônicos está impulsionando o crescimento do mercado de memória de semicondutores. À medida que os eletrônicos de consumo, incluindo smartphones, tablets e dispositivos vestíveis, se tornam mais avançados, a necessidade de soluções de memória de alto desempenho, confiável e eficiente em termos de energia aumentou.

A memória de semicondutores, particularmente o DRAM (memória dinâmica de acesso aleatório) e a memória flash NAND, desempenha um papel crítico na ativação de recursos mais rápidos de processamento e armazenamento de dados nesses dispositivos.

Além disso, a crescente adoção deComputação em nuvem, data centers e aplicativos automotivos estão aumentando a demanda por sistemas de memória robustos. Os fabricantes de eletrônicos de consumo estão se concentrando na inovação de produtos para fornecer experiência contínua ao usuário aos consumidores.

Por exemplo, em maio de 2023, de acordo com a Japan Electronics and Information Technology Industries Association, uma organização comercial com sede no Japão, a produção total de dispositivos eletrônicos no país atingiu US $ 6.722 milhões.

O mercado de memória de semicondutores enfrenta desafios devido aos complexos processos de fabricação necessários para chips de memória avançados, como processos DRAM e NAND Flash, esses processos, incluindo fotolitografia, gravura e empilhamento preciso da camada, envolvem altos custos, equipamentos especializados, mão -de -obra qualificada e ambientes controlados.

Consequentemente, os custos de produção aumentam e os prazos de entrega lençam. Para mitigar esses desafios, os principais participantes do setor estão implementando soluções estratégicas, com a crescente adoção de automação e inteligência artificial (IA) em áreas como controle de qualidade e otimização de fabricação. Esses avanços visam reduzir custos e melhorar a eficiência geral na produção de chips de memória.

Tendências da indústria de memória de semicondutores

A crescente demanda por soluções de memória de alto desempenho está reforçando o crescimento da indústria de memória de semicondutores. Como setores como data centers, inteligência artificial, aprendizado de máquina, jogos e computação em nuvem evoluem, a demanda por soluções de memória mais rápida, mais eficiente e de maior capacidade se intensificaram.

A memória de semicondutores, incluindo DRAM e NAND Flash, é essencial para melhorar as velocidades de processamento, armazenamento de dados e acesso rápido de dados para aplicativos modernos.

Essa demanda é ainda mais alimentada pelo crescente uso de dispositivos inteligentes, Internet das Coisas (IoT) e sistemas autônomos, os quais dependem da memória de alto desempenho. Os líderes de mercado estão lançando produtos para atender a essas crescentes necessidades do consumidor.

Por exemplo, em outubro de 2024, a Samsung lançou seu mais recente DRAM, projetado com recursos aprimorados para suportar aplicativos de IA e aprendizado de máquina. Esses avanços se concentram na aceleração das velocidades de processamento de dados e na melhoria da eficiência energética, atendendo às crescentes demandas de data centers e dispositivos móveis de próxima geração. Além disso, a nova arquitetura aumenta a escalabilidade do sistema e fortalece a segurança para mitigar o risco de falhas de data center.

A mudança para a 3D NAND Technologies está impulsionando o crescimento do mercado de memória de semicondutores. Essa mudança é impulsionada principalmente pela crescente demanda por maior capacidade de armazenamento, velocidades mais rápidas de acesso a dados e melhor eficiência de energia.

Diferentemente da memória flash 2D NAND tradicional, que armazena dados em uma única camada, 3D NAND = empilha células de memória verticalmente, facilitando uma densidade de dados mais alta no mesmo espaço físico. Isso permite a produção de chips de memória com capacidades maiores sem expandir seu tamanho, atendendo às crescentes necessidades de aplicativos, como computação em nuvem, inteligência artificial e dispositivos móveis.

Além disso, o 3D NAND oferece resistência e confiabilidade aprimoradas, tornando-a uma opção preferida para a solução de eletrônicos de consumo e de armazenamento de grau corporativo.

Análise de segmentação

O mercado global foi segmentado com base no tipo, aplicação e geografia.

Por tipo

Com base no tipo, o mercado foi categorizado em SRAM, MRAM, DRAM, Flash ROM e outros. O segmento DRAM liderou o mercado de memória de semicondutores em 2023, atingindo uma avaliação de US $ 52,75 bilhões.

O DRAM é utilizado em computadores pessoais, laptops, consoles de jogos e servidores, onde o armazenamento e recuperação de dados de alta velocidade são essenciais. A crescente demanda por computação em nuvem,Inteligência Artificial (AI)E a computação de alto desempenho estimulou os avanços na tecnologia DRAM, incluindo capacidades mais altas e velocidades mais rápidas.

Além disso, a crescente popularidade de smartphones e tablets, que requer soluções de memória com eficiência energética, aumentou a adoção do DRAM. Os participantes do mercado estão investindo para aumentar a produção de DRAM, adicionando expansão segmentar.

Por exemplo, em abril de 2024, a SK Hynix anunciou um investimento de US $ 3,86 bilhões para estabelecer uma nova fábrica de chips na Coréia do Sul, que servirá como uma base de produção para seus próximos chips de DRAM.

Por aplicação

Com base na aplicação, a indústria de memória de semicondutores foi segmentada em eletrônicos de consumo, TI e telecomunicações, automotivo, industrial, aeroespacial e defesa, médico e outros. O segmento de eletrônicos de consumo capturou a maior participação de 37,22% em 2023.

A crescente adoção de smartphones, tablets, laptops, TVs inteligentes e outros eletrônicos de consumo está aumentando a demanda por soluções de memória de semicondutores. Esses dispositivos dependem da memória de alto desempenho para suportar armazenamento de dados eficientes, recuperação e funcionalidade perfeita.

A crescente demanda do consumidor por recursos avançados, como maior capacidade de armazenamento, velocidades de processamento mais rápidas e recursos superiores de multimídia, estão destacando a necessidade de tecnologias inovadoras de memória em eletrônicos de consumo. Além disso, o RISSE de dispositivos como wearables, fones de ouvido VR e eletrodomésticos inteligentes está aumentando ainda mais a demanda por memória de semicondutores.

O crescimento do segmento de eletrônicos de consumo é apoiado por uma classe média em expansão, maior renda disponível e uma preferência crescente por dispositivos eletrônicos nos mercados emergentes.

Análise regional do mercado de memória de semicondutores

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

O mercado de memória de semicondutores da Ásia-Pacífico foi responsável pela maior participação de receita de 47,89% em 2023, avaliada em US $ 51,93 bilhões. Esse domínio é reforçado por avanços tecnológicos em andamento, fortes capacidades de fabricação e crescente demanda de indústrias como automotivo, eletrônica de consumo e TI e telecomunicações.

A região da Ásia-Pacífico, particularmente a China, o Japão e a Índia, é um centro-chave para a indústria de semicondutores, com investimentos significativos em pesquisa, desenvolvimento e inovação de produtos. O crescente mercado de eletrônicos de consumo da região, apoiado pelo crescimento populacional e uma crescente renda disponível, está aumentando a demanda por soluções de memória de semicondutores.

Além disso, os investimentos do governo em desenvolvimento de infraestrutura e produção de semicondutores expandem ainda mais o mercado regional.

Por exemplo, em maio de 2023, a Micron Technology Inc. anunciou um investimento de até US $ 3,7 bilhões na tecnologia Extreme Ultraviolet (EUV), com o apoio do governo japonês. A empresa planeja utilizar as mais recentes máquinas de litografia do EUV para produzir chips de 1 gama, essenciais para a produção em massa de materiais usados em aplicações avançadas, como redes de imagem.

Prevê -se que o mercado da América do Norte cresça em um CAGR de 8,36% no período de previsão. A rápida expansão de setores orientados para a tecnologia, como IA, ML, computação em nuvem e data centers, está impulsionando o crescimento regional do mercado.

A crescente adoção de computação em nuvem, inteligência artificial e a Internet das Coisas (IoT) alimenta ainda mais a demanda por soluções de memória com alta capacidade e eficiência energética. Além disso, a crescente necessidade de armazenamento de dados em vários setores, incluindo automóveis, saúde e eletrônica de consumo, está promovendo o crescimento regional do mercado.

Cenário competitivo

O relatório global do mercado de memória de semicondutores fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

As empresas estão implementando iniciativas estratégicas impactantes, como expandir serviços, investir em pesquisa e desenvolvimento (P&D), estabelecer novos centros de prestação de serviços e otimizar seus processos de prestação de serviços, que provavelmente criarão novas oportunidades para o crescimento do mercado.

Principais desenvolvimentos da indústria

Março de 2024 (lançamento):A SK Hynix lançou chips HBM3 de alta capacidade para aplicativos intensivos em dados, como operações de data center, IA e jogos. Com base em seu sucesso anterior do HBM3, a SK Hynix oferece os chips de DRAM com maior desempenho no mercado. A Companhia prevê que a produção de volume bem -sucedida do HBM3E, combinada com seu papel pioneiro como o primeiro provedor do HBM3, reforçará sua liderança no mercado de memória da IA.

Novembro de 2022 (lançamento):A Micron Technology, Inc. lançou sua tecnologia avançada de 1β (1-beta) e iniciou amostras de qualificação de remessa para selecionar parceiros de chipset e fabricantes de smartphones. Esta solução de DRAM inovadora foi projetada para permitir aplicações altamente responsivas, oferecendo desempenho superior e eficiência energética

Novembro de 2022 (parceria):A Infineon Technologies AG e Taiwan Semiconductor Manufacturing Company Limited (TSMC) fizeram uma parceria para integrar a tecnologia de memória não volátil resistiva (RRAM) da TSMC na família de microcontroladores Aurix ™ da Infineon. Essa colaboração foi projetada para melhorar o desempenho do microcontrolador, reduzindo significativamente o consumo de energia através da adoção da tecnologia avançada de RRAM.

O mercado global de memória de semicondutores foi segmentado como:

Por tipo

Sram

MRAM

Dram

Flash ROM

Outros

Por aplicação

Eletrônica de consumo

E telecomunicações

Automotivo

Industrial

Aeroespacial e Defesa

Médico

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR esperado para o mercado de memória de semicondutores durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado de memória de semicondutores durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Ashim supervisiona compromissos de inteligência de mercado sindicalizados e personalizados, desde o design até a entrega. Ele é especialista em inteligência de mercado, modelagem de crescimento, estratégia competitiva e suporte a decisões executivas. Sua abordagem de liderança enfatiza a clareza de pensamento e o impacto mensurável nos negócios.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.