Tamanho do mercado de materiais semicondutores, participação, crescimento e análise da indústria, por tipo de material (wafers de silício, gases eletrônicos, fotomáscaras, fotorresistentes e produtos químicos adjacentes, materiais CMP (planarização mecânica química), outros materiais especiais), por tipo de embalagem, por aplicação, por indústria de uso final e análise regional, 2024-2031

Páginas: 200 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange uma gama diversificada de materiais essenciais utilizados na fabricação e embalagem de dispositivos. Este mercado inclui wafers de silício, gases eletrônicos para processos como deposição, gravação e dopagem, e fotomáscaras para transferência precisa de padrões em fotolitografia.

O relatório destaca os principais fatores que influenciam o mercado, juntamente com uma análise aprofundada das tendências emergentes e dos quadros regulatórios em evolução que moldam a trajetória da indústria.

Mercado de materiais semicondutoresVisão geral

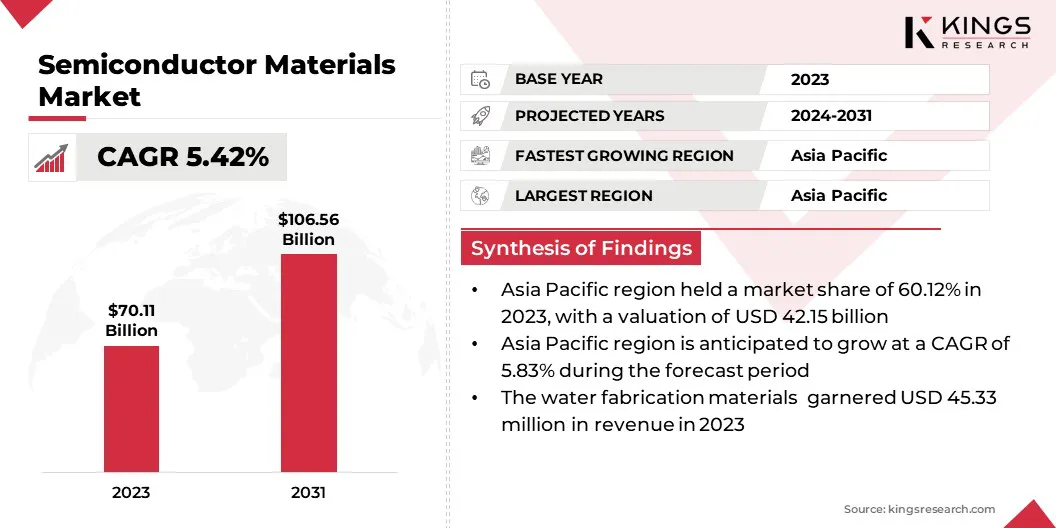

O tamanho do mercado global de materiais semicondutores foi avaliado em US$ 70,11 bilhões em 2023 e deve crescer de US$ 73,66 bilhões em 2024 para US$ 106,56 bilhões até 2031, exibindo um CAGR de 5,42% durante o período de previsão.

O crescimento do mercado é alimentado pelos avanços tecnológicos contínuos e pela crescente demanda de diversas indústrias de alta tecnologia. A proliferação deinteligência artificial(IA), conectividade 5G e computação de alto desempenho (HPC) estão impulsionando a necessidade de chips semicondutores avançados, levando a um aumento no consumo de wafers de silício de alta pureza, materiais de fotolitografia e gases eletrônicos especiais.

As principais empresas que operam na indústria de materiais semicondutores são Tekscend Photomask, SOITEC, Siltronic, Mitsui Chemicals India Pvt. Ltd., SK Inc., SHINKO ELECTRIC INDUSTRIES CO., LTD., Unimicron, GlobalWafers, Nitto Denko Corporation, Heraeus Electronics, Photronics, Inc., SUMCO CORPORATION, Fujimi Incorporated, Tokyo Ohka Kogyo Co., Ltd., Shin-Etsu Chemical Co., Ltd., e outros.

Além disso, a transição global para tecnologias de empacotamento avançadas, incluindo CIs 3D, chips e integração heterogénea, está a remodelar o design e o fabrico de semicondutores. Esses métodos são essenciais para melhorar o desempenho e a miniaturização sem depender apenas do dimensionamento litográfico tradicional.

Em março de 2025, a Semiconductor Industry Association (SIA) reconheceu o anúncio da TSMC de aumentar seu investimento nos EUA na fabricação avançada de semicondutores para US$ 165 bilhões. A expansão inclui três novas fábricas, duas instalações de embalagens avançadas e um centro de P&D para aprimorar a produção doméstica de chips e apoiar tecnologias emergentes, como IA.

Principais destaques:

O tamanho da indústria de materiais semicondutores foi registrado em US$ 70,11 bilhões em 2023.

O mercado deverá crescer a um CAGR de 5,42% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de 60,12% em 2023, avaliada em 42,15 mil milhões de dólares.

O segmento de wafers de silício obteve receitas de US$ 23,14 bilhões em 2023.

Espera-se que o segmento leadframe atinja US$ 28,75 bilhões até 2031.

Estima-se que o segmento de materiais de fabricação de wafer gere um valor de US$ 67,06 bilhões até 2031.

O segmento de eletrônicos de consumo deverá atingir US$ 49,46 bilhões até 2031.

Prevê-se que a Europa cresça a um CAGR de 5,41% durante o período de previsão.

Motorista de mercado

Crescente demanda por IA, 5G e computação de alto desempenho

O mercado está testemunhando um crescimento significativo, impulsionado pela crescente demanda por aplicações de IA, 5G e computação de alto desempenho (HPC). A adoção do processamento de dados baseado em IA,computação em nuveme dispositivos de ponta está destacando a necessidade de chips semicondutores avançados, aumentando assim o uso de wafers de silício de alta pureza, gases eletrônicos e materiais de fotolitografia.

Além disso, a expansão global das redes 5G está a acelerar a produção de semicondutores de radiofrequência (RF) e de eletrónica de potência, aumentando a procura de materiais semicondutores especiais. À medida que as tecnologias de IA e 5G evoluem, espera-se que a procura de materiais semicondutores da próxima geração cresça, reforçando o seu papel crítico no apoio aos avanços tecnológicos.

Em Novembro de 2024, de acordo com o Ericsson Mobility Report, as subscrições 5G continuaram a aumentar, com projecções indicando que um quarto de todas as subscrições móveis serão habilitadas para 5G até ao final do ano. O relatório prevê ainda que o 5G ultrapassará o 4G como tecnologia de acesso móvel dominante até 2027.

Desafio de Mercado

Interrupções na cadeia de suprimentos e escassez de matérias-primas

A expansão do mercado de materiais semicondutores é dificultada por perturbações na cadeia de abastecimento e escassez de matérias-primas, principalmente devido a tensões geopolíticas, restrições comerciais e flutuação da procura. Materiais críticos, como pastilhas de silício de alta pureza, gases eletrónicos e metais de terras raras, estão altamente concentrados em algumas regiões, tornando a indústria vulnerável a restrições de oferta e à volatilidade dos preços.

Estas interrupções podem levar a atrasos na produção e aumento de custos, afetando os fabricantes de semicondutores em todo o mundo. Para mitigar estes desafios, os intervenientes da indústria estão a dar prioridade à localização da produção de materiais semicondutores, com investimentos substanciais em cadeias de abastecimento regionais, armazenamento estratégico e fornecimento de materiais alternativos.

Tendência de mercado

Mudança em direção a tecnologias avançadas de embalagem

O mercado está testemunhando uma grande transição para tecnologias avançadas de empacotamento, como CIs 3D, chips e integração heterogênea. Essas inovações estão remodelando a indústria, permitindo maiores densidades de transistores, maior eficiência energética e melhor desempenho de computação sem depender apenas do escalonamento litográfico tradicional.

Os ICs 3D exigem fios de ligação especializados, resinas de encapsulamento e substratos para garantir interconectividade confiável e dissipação térmica. Enquanto isso, as arquiteturas baseadas em chips estão destacando a necessidade crescente de interpositores de alta densidade e materiais avançados de preenchimento.

Esta mudança está levando os fornecedores de materiais a desenvolver interconexões de baixa resistência, materiais de interface térmica aprimorados e soluções de fixação de matriz altamente confiáveis, que são cruciais para apoiar a próxima geração de semicondutores

Em julho de 2023, a Applied Materials, Inc. revelou materiais, tecnologias e sistemas avançados projetados para apoiar a integração de chips em pacotes sofisticados 2,5D e 3D por meio de ligação híbrida e vias de silício (TSVs). Essas inovações aprimoraram os recursos da Applied em integração heterogênea (HI), permitindo que os fabricantes de semicondutores combinassem perfeitamente chips de diferentes funções, nós de tecnologia e tamanhos em um produto único e coeso.

Instantâneo do relatório de mercado de materiais semicondutores

Segmentação

Detalhes

Por tipo de material

Wafers de silício, gases eletrônicos, fotomáscaras, fotorresistentes e produtos químicos adjacentes, materiais CMP (planarização química-mecânica), wafers SOI (silício em isolador), outros materiais especiais

Por tipo de embalagem

Leadframe, substratos, fios de ligação, resinas de encapsulamento, matrizes e materiais de interface térmica

Por aplicativo

Materiais de fabricação de wafer, materiais de embalagem

Por indústria de uso final

Eletrônicos de consumo, automotivo, automação industrial, telecomunicações, saúde, aeroespacial e defesa

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de material (wafers de silício, gases eletrônicos, fotomáscaras, fotorresistentes e produtos químicos adjacentes e materiais CMP (planarização químico-mecânica), wafers SOI (silício no isolador) e outros materiais especiais): O segmento de wafers de silício faturou US$ 23,14 bilhões em 2023 devido à crescente demanda por nós semicondutores avançados em eletrônicos de consumo e aplicações automotivas.

Por tipo de embalagem (Leadframe, substratos, fios de ligação e resinas de encapsulamento): O segmento de leadframe detinha uma participação de 29,15% em 2023, em grande parte atribuída ao seu uso generalizado em soluções de embalagens de semicondutores de alta potência e econômicas.

Por aplicação (materiais de fabricação de wafers e materiais de embalagem): O segmento de materiais de fabricação de wafers deverá atingir US$ 67,06 bilhões até 2031, devido à crescente adoção de litografia avançada e tecnologias de escalonamento na fabricação de semicondutores.

Por indústria de uso final (eletrônicos de consumo, automotivo, automação industrial e telecomunicações): Estima-se que o segmento de eletrônicos de consumo gere uma receita de US$ 49,46 bilhões até 2031, impulsionado pela crescente demanda por computação de alto desempenho, smartphones e dispositivos inteligentes.

Mercado de materiais semicondutoresAnálise Regional

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de materiais semicondutores da Ásia-Pacífico situou-se em cerca de 60,12% em 2023, avaliada em US$ 42,15 bilhões. Este domínio é apoiado pela presença de centros líderes de fabricação de semicondutores, particularmente na China, Taiwan, Coreia do Sul e Japão.

A rápida expansão das fundições e dos fabricantes de dispositivos integrados (IDM), juntamente com os incentivos governamentais que apoiam a produção nacional de semicondutores, está a alimentar ainda mais este crescimento. Além disso, a crescente procura por produtos eletrónicos de consumo, veículos elétricos (VE) e automação industrial está a sublinhar a necessidade de materiais semicondutores avançados.

A presença de importantes instalações de fabricação de semicondutores, juntamente com uma cadeia de fornecimento bem estabelecida de materiais como pastilhas de silício, máscaras fotográficas e gases eletrônicos, está reforçando a posição de liderança da região.

Em abril de 2025, o governo da Índia aprovou o programa Semicon India para fortalecer o ecossistema de fabricação de semicondutores e displays do país. A iniciativa oferece apoio fiscal que cobre 50% do custo do projeto para estabelecer unidades de fabricação de semicondutores e displays baseados em Silicon CMOS. Além disso, fornece assistência de 50% em despesas de capital para semicondutores compostos, fotônica de silício, sensores, fábricas de semicondutores discretos e instalações ATMP/OSAT de semicondutores.

A indústria europeia de materiais semicondutores está preparada para crescer a um CAGR de 5,41% durante o período de previsão. Este rápido crescimento é apoiado pela forte infra-estrutura de investigação e desenvolvimento (I&D) da região, pelas capacidades avançadas de concepção de chips e pela crescente capacidade de fabrico de semicondutores.

As políticas governamentais destinadas a reforçar a produção nacional de semicondutores e a reduzir as dependências da cadeia de abastecimento estão a contribuir significativamente para este crescimento. A crescente procura por IA, tecnologia 5G, eletrónica automóvel e computação de alto desempenho (HPC) está a alimentar a necessidade de materiais semicondutores de alta qualidade. Além disso, o mercado regional beneficia de uma forte experiência em gases eletrónicos, materiais CMP, fotolitografia e soluções avançadas de embalagem.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental (EPA) e a Administração de Segurança e Saúde Ocupacional (OSHA) regulam a indústria de materiais semicondutores supervisionando o manuseio, uso e descarte de produtos químicos perigosos envolvidos na fabricação de semicondutores.

Na Europa, o Regulamento de Registro, Avaliação, Autorização e Restrição de Produtos Químicos (REACH) rege o uso de produtos químicos em materiais semicondutores para garantir a segurança ambiental e da saúde humana. A Diretiva de Restrição de Substâncias Perigosas (RoHS) limita o uso de substâncias perigosas em componentes eletrônicos, incluindo materiais semicondutores, enquanto a Lei Europeia de Chips visa fortalecer as cadeias de fornecimento de semicondutores na região.

Cenário Competitivo

As empresas que operam no mercado de materiais semicondutores estão investindo pesadamente em P&D para melhorar o desempenho, a pureza e a eficiência de materiais como wafers de silício, fotorresistentes e pastas CMP, atendendo às demandas de nós semicondutores avançados.

Os principais esforços incluem colaborações estratégicas com fundições de semicondutores e fabricantes de dispositivos integrados (IDMs), permitindo que os fornecedores de materiais alinhem as suas inovações com os requisitos de fabricação de chips da próxima geração. Além disso, várias empresas estão a expandir as instalações de produção em regiões-chave para garantir uma cadeia de abastecimento estável e mitigar os riscos geopolíticos.

Além disso, as fusões e aquisições estão a moldar o cenário competitivo, com as empresas a adquirirem fabricantes de materiais especializados para alargarem os seus portfólios de produtos e melhorarem os conhecimentos técnicos. O desenvolvimento de materiais ecológicos e em conformidade com as regulamentações está permitindo que as empresas atendam aos padrões ambientais e reduzam a pegada de carbono da fabricação de semicondutores.

Além disso, estão a ser utilizadas estratégias de produção localizada, apoiadas por incentivos governamentais, para reduzir a dependência de fornecedores estrangeiros e garantir a resiliência no fornecimento de materiais semicondutores.

Em outubro de 2024, a Infineon Technologies AG anunciou o desenvolvimento do wafer de silício mais fino do mundo, com 20 micrômetros de espessura. Esta inovação permite uma redução de 15% nas perdas de energia, reduzindo pela metade a resistência do substrato.

Lista das principais empresas no mercado Materiais semicondutores:

Fotomáscara Tekscend

SOITEC

Siltrônico

Mitsui Chemicals Índia Unip. Ltda.

SK Inc.

SHINKO INDÚSTRIAS ELÉTRICAS CO., LTD.

Unimícron

GlobalWafers

Nitto Denko Corporation

Heraeus Eletrônica

Fotrônica, Inc.

SUMCO CORPORATION

Fujimi Incorporada

Tóquio Ohka Kogyo Co., Ltd.

Shin-Etsu Chemical Co., Ltd.

Desenvolvimentos recentes (início do programa)

Em setembro de 2024, A Applied Materials India introduziu a iniciativa Applied Semiconductor Collaboration in Engineering and Technology (ASCENT). Este programa anual foi desenvolvido para promover a inovação e a educação em equipamentos semicondutores, promovendo a colaboração entre pesquisadores de universidades selecionadas e engenheiros da Índia Aplicada. O objetivo é acelerar o desenvolvimento de tecnologias de ponta para enfrentar os desafios técnicos mais complexos da indústria.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de materiais semicondutores durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.