Tamanho do mercado de IP de semicondutores, participação, crescimento e análise da indústria, por fonte de IP (licenciamento, royalties), por núcleo de IP (Soft IP, Hard IP), por aplicação (eletrônicos de consumo, automotivo, industrial, telecomunicações, outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: março de 2026

O mercado abrange o licenciamento e a venda de layouts de circuitos pré-concebidos e reutilizáveis e blocos funcionais utilizados no desenvolvimento de circuitos integrados e sistemas em chips (SoCs).

Este mercado inclui núcleos IP para processadores, memória, interfaces e outros componentes e atende setores como eletrônicos de consumo, automotivo, telecomunicações, industrial e de saúde. O relatório destaca os principais impulsionadores do mercado, tendências, estruturas regulatórias e o cenário competitivo que molda o crescimento da indústria.

Mercado IP de semicondutoresVisão geral

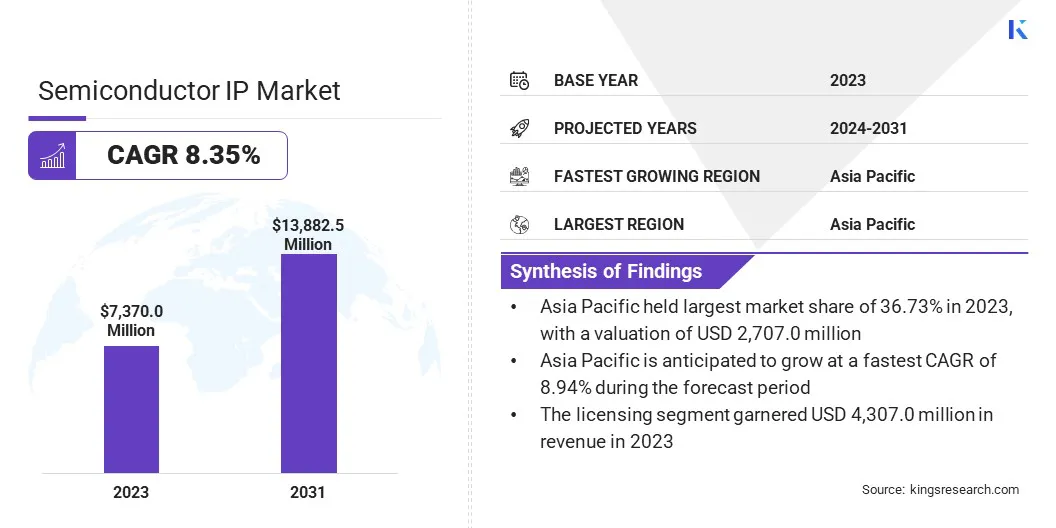

O tamanho global do mercado IP de semicondutores foi avaliado em US$ 7.370,0 milhões em 2023 e deve crescer de US$ 7.920,9 milhões em 2024 para US$ 13.882,5 milhões até 2031, exibindo um CAGR de 8,35% durante o período de previsão.

Este mercado está a registar um crescimento robusto, impulsionado pela crescente complexidade dos designs de chips e pela crescente adoção de soluções System-on-Chip (SoC) numa vasta gama de aplicações.

À medida que os nós tecnológicos continuam a diminuir, as empresas de semicondutores dependem cada vez mais de IP de terceiros para acelerar os ciclos de design e reduzir os custos de desenvolvimento. A proliferação de dispositivos conectados, incluindo smartphones, tablets e aparelhos inteligentes, está alimentando a demanda por núcleos IP especializados para processadores, memória e interfaces.

As principais empresas que operam na indústria de IP de semicondutores são Arm Limited, Synopsys, Inc., Cadence Design Systems, Inc., Ceva Inc., Siemens, Analog Devices, Inc., Broadcom, Marvell, MediaTek Inc., Qualcomm Technologies, Inc., Advanced Micro Devices, Inc., Intel Corporation, Rambus, MIPS e Silicon Hub.

Além disso, a rápida expansão de tecnologias emergentes, como 5G, inteligência artificial (IA) e Internet das Coisas (IoT), está a criar um aumento na procura de soluções IP de alto desempenho e baixo consumo de energia. As aplicações automotivas, especialmente em sistemas avançados de assistência ao motorista (ADAS) e veículos elétricos (EVs), estão contribuindo ainda mais para o crescimento do mercado.

Em maio de 2024, a Infosys adquiriu a InSemi, fornecedora líder de design de semicondutores e serviços incorporados. Através desta aquisição, a Infosys pretende aprimorar sua experiência em design de semicondutores e serviços de pesquisa e desenvolvimento de engenharia.

Principais destaques

O tamanho da indústria IP de semicondutores foi avaliado em US$ 7.370,0 milhões em 2023.

O mercado deverá crescer a um CAGR de 8,35% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de mercado de 36,73% em 2023, com uma avaliação de US$ 2.707,0 milhões.

O segmento de licenciamento arrecadou US$ 4.307,0 milhões em receitas em 2023.

Espera-se que o segmento de hard IP atinja US$ 7.897,1 milhões até 2031.

O segmento de eletrônicos de consumo deverá atingir US$ 5.115,8 milhões até 2031.

Prevê-se que o mercado na Europa cresça a um CAGR de 8,49% durante o período de previsão.

Motorista de mercado

"Aumento da demanda por designs de SoC seguros e de alto desempenho"

O mercado IP de semicondutores está testemunhando um crescimento robusto impulsionado pela crescente necessidade de melhor desempenho e eficiência energética em designs de chips. A crescente complexidade das aplicações modernas, como aprendizagem automática, 5G e sistemas autónomos, exige maiores capacidades de processamento com consumo de energia reduzido.

Para atender a esses requisitos, os fabricantes estão integrando núcleos IP avançados que suportam processamento de dados em tempo real, computação segura e desempenho de baixa latência. Esta procura está a acelerar a adopção do IP de semicondutores como um facilitador chave das arquitecturas de chips da próxima geração.

Em março de 2025, a Marvell Technology, Inc. e a TSMC colaboraram para desenvolver a plataforma de silício de 2 nm da Marvell para IA de próxima geração e infraestrutura em nuvem. A parceria se concentrou no avanço de XPUs, switches e outras tecnologias personalizadas, aproveitando IP de semicondutores avançados, incluindo E/S 3D de alta velocidade e interconexões de matriz para matriz para dispositivos 2D e 3D.

À medida que mais dispositivos se conectam, desde smartphones até máquinas de fábrica, a segurança cibernética torna-se uma preocupação maior. Os chips modernos, especialmente os designs System on Chip (SoC), agora combinam muitos recursos em um único chip. Isso aumenta a probabilidade de eles serem alvo de hackers.

Para manter esses chips seguros, os fabricantes estão adicionando recursos de segurança integrados, como criptografia, inicialização segura e áreas protegidas para dados confidenciais. Como resultado, há uma demanda crescente por IP de semicondutores com foco na segurança. As empresas precisam desses designs seguros para proteger os dados e seguir regras rígidas de segurança.

Desafio de Mercado

"Complexidade de integração IP"

Um grande desafio no mercado IP de semicondutores é o aumento da complexidade da integração IP em projetos avançados de SoC. À medida que os projetos de chips são reduzidos para nós de processos de ponta, como 5 nm e 3 nm, os SoCs são obrigados a oferecer suporte a mais recursos, maior desempenho e menor consumo de energia.

Isso leva à integração de um grande número de blocos IP heterogêneos, incluindo núcleos de processador, interfaces de memória, módulos de segurança e soluções de conectividade, muitas vezes provenientes de vários fornecedores terceirizados. Cada um desses blocos IP pode seguir diferentes padrões de projeto, metodologias de verificação ou requisitos de tempo.

Como resultado, integrá-los em uma arquitetura SoC coesa torna-se uma tarefa altamente complexa. Além disso, incompatibilidades ou incompatibilidades podem levar a falhas funcionais, exigindo retrabalho de projeto caro e demorado. Além disso, a carga de verificação aumenta exponencialmente com cada nova adição de PI, complicando ainda mais as expectativas de lançamento no mercado.

Para lidar com essa complexidade de integração,semicondutoras empresas estão recorrendo cada vez mais a subsistemas IP pré-verificados e soluções IP baseadas em plataforma, que agrupam vários blocos IP que já estão otimizados e testados para funcionarem juntos. Essas soluções reduzem significativamente o esforço e o risco de integração, fornecendo configurações comprovadamente boas.

Tendência de mercado

"Personalização e Inovação de Processos"

O mercado IP de semicondutores está sendo moldado pela crescente demanda por soluções de chips personalizáveis e pela mudança da indústria em direção a nós de processos avançados. À medida que as aplicações de IA, automotiva e IoT se tornam mais especializadas, as empresas buscam soluções IP adaptadas às suas necessidades exclusivas de design.

Blocos IP customizáveis permitem integração e otimização mais eficientes em termos de desempenho, potência e área, permitindo ciclos de desenvolvimento mais rápidos e produtos diferenciados. Além disso, a adoção de nós de processos avançados está mudando as abordagens de fabricação.

Esses nós suportam densidades de transistor mais altas, permitindo maior desempenho e eficiência energética, ao mesmo tempo que reduz o tamanho do chip. A sua adoção é essencial para acompanhar as exigências de processamento das tecnologias da próxima geração, como a computação em nuvem, os dispositivos de ponta e as redes de alta velocidade.

Em fevereiro de 2025, a Silicon Creations concluiu a fita adesiva de um chip no processo N2P da TSMC, apresentando um novo sensor de temperatura e um portfólio IP de clock expandido. As novas ofertas de IP, incluindo loop de bloqueio de fase (PLLs) otimizado para jitter, osciladores e sensores de temperatura compatíveis com SoC, são projetadas para oferecer suporte a produtos semicondutores de próxima geração, reforçando a liderança da empresa no desenvolvimento avançado de IP analógico e de sinais mistos.

Instantâneo do relatório de mercado IP de semicondutores

Segmentação

Detalhes

Por fonte de IP

Licenciamento, Realeza

Por núcleo IP

IP suave, IP rígido

Por aplicativo

Eletrônicos de consumo, automotivo, industrial, telecomunicações, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por fonte de IP (licenciamento, royalties): O segmento de licenciamento faturou US$ 4.307,0 milhões em 2023 devido à crescente demanda por soluções de design personalizáveis e econômicas que aceleram o tempo de colocação no mercado.

Por IP Core (Soft IP, Hard IP): O hard IP detinha 57,89% do mercado em 2023, devido ao seu desempenho superior, confiabilidade e eficiência de energia otimizada em aplicações avançadas de semicondutores.

Por aplicação (eletrônicos de consumo, automotivo, industrial, telecomunicações, outros): O segmento de eletrônicos de consumo deverá atingir US$ 5.115,8 milhões até 2031, devido à crescente integração de recursos avançados em smartphones, tablets e dispositivos domésticos inteligentes.

Mercado IP de semicondutoresAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

A participação de mercado de IP de semicondutores da Ásia-Pacífico ficou em cerca de 36,73% em 2023, com uma avaliação de US$ 2.707,0 milhões. Este domínio é atribuído principalmente ao forte ecossistema de produção de semicondutores da região, liderado por países como Taiwan, Coreia do Sul e China.

A presença das principais fundições globaisempresas como TSMC e Samsung estão impulsionando a demanda por IP de semicondutores avançados para oferecer suporte a designs de chips avançados. Além disso, o rápido crescimento da produção de produtos eletrónicos de consumo na China e no Sudeste Asiático, juntamente com o aumento dos investimentos em IA, 5G eeletrônica automotiva, está acelerando ainda mais a adoção de núcleos IP para oferecer suporte ao desenvolvimento de chips mais rápido e eficiente.

Espera-se que a indústria IP de semicondutores na Europa registre o crescimento mais rápido do mercado, com um CAGR projetado de 8,49% durante o período de previsão. Este crescimento é alimentado pelo impulso estratégico da região rumo à auto-suficiência em semicondutores e à inovação em tecnologias automóveis, particularmente na Alemanha e em França.

A crescente procura de IP em veículos eléctricos, sistemas de condução autónoma e automação industrial está a impulsionar parcerias entre empresas europeias de semicondutores e fornecedores de IP. Além disso, o foco da Europa na computação de alto desempenho e na IA de ponta está impulsionando uma forte demanda por processadores avançados e IPs de interface adaptados para essas aplicações especializadas.

Em Abril de 2025, o Governo da Índia aprovou projectos de fabrico de semicondutores e iniciativas de desenvolvimento de talentos no âmbito do Programa Semicon India, com um desembolso total de 8 mil milhões de dólares. O programa inclui incentivos fiscais para a criação de fábricas de semicondutores, instalações ATMP/OSAT e design de chips, juntamente com apoio de P&D e parcerias globais para impulsionar um ecossistema doméstico de semicondutores e IP.

Marcos Regulatórios

Nos Estados Unidos, a PI de semicondutores é regulamentada pelas leis de propriedade intelectual, incluindo a Lei de Patentes, que rege a proteção de patentes para invenções de semicondutores. O Escritório de Marcas e Patentes dos EUA (USPTO) cuida da concessão de patentes de semicondutores, e a Comissão Federal de Comércio (FTC) aplica regulamentações relacionadas a questões antitruste, garantindo uma concorrência leal no mercado.

Na Europa, a PI de semicondutores é regulamentada pela Convenção de Patentes Europeia (EPC), que permite a proteção de patentes em todos os estados membros da Organização Europeia de Patentes (EPO). A Comissão Europeia também aborda questões antitrust relacionadas com a PI de semicondutores ao abrigo da lei da concorrência da UE, garantindo que as empresas de semicondutores não se envolvem em práticas anticoncorrenciais.

Na China, a PI de semicondutores é regida pela Lei de Patentes da República Popular da China, que é aplicada pela Administração Nacional de Propriedade Intelectual da China (CNIPA). O governo chinês também implementou várias medidas para promover a inovação local, incluindo regulamentos sobre o licenciamento e a proteção da propriedade intelectual de semicondutores.

No Japão, a PI de semicondutores é regida pela Lei de Patentes, sendo o Escritório de Patentes do Japão (JPO) responsável pela concessão de patentes. O Japão também adere a tratados internacionais de PI, como o Acordo TRIPS, garantindo a proteção global da PI. A Comissão de Comércio Justo do Japão (JFTC) supervisiona a aplicação das regulamentações antitruste relativas à propriedade intelectual de semicondutores para evitar práticas monopolistas.

Cenário Competitivo

A indústria de IP de semicondutores é caracterizada por vários participantes que competem pela liderança tecnológica e participação de mercado por meio de inovação estratégica, expansão de portfólio e parcerias.

As empresas neste espaço estão cada vez mais focadas no desenvolvimento de núcleos IP altamente especializados e específicos para aplicações para atender à crescente complexidade dos projetos de semicondutores em diversas indústrias de uso final.

Uma estratégia chave adotada pelos participantes do mercado é a expansão dos portfólios IP para incluir arquiteturas de processadores avançados, aceleradores de IA, interfaces de alta velocidade e designs de baixo consumo de energia. Eles estão investindo pesadamente em P&D para permanecer à frente em tecnologias emergentes, como IA e 5G.

Além disso, os principais players estão adquirindo empresas de PI de nicho para fortalecer a experiência no domínio e expandir sua presença geográfica. A participação em organismos de normalização da indústria garante a compatibilidade e acelera a aceitação pelo mercado de novas ofertas de PI.

Em novembro de 2024, a Achronix Semiconductor Corporation firmou uma parceria estratégica com a BigCat Wireless para integrar DSP IP com FPGAs Speedster7t da Achronix para aplicações 5G avançadas e futuras 6G. A colaboração aproveita os kernels DSP otimizados do BigCat e os processadores de aprendizado de máquina da Achronix para melhorar o desempenho PHY inferior do 5G, permitindo formação de feixe de alta velocidade e processamento MIMO por meio de soluções de processamento de sinal escalonáveis e de alta frequência.

Lista das principais empresas no mercado IP de semicondutores:

Desenvolvimentos Recentes (Aquisição/Parceria/Acordo/Lançamento de Produto)

Em março de 2025, Sofics e Dolphin Semiconductor formaram uma parceria estratégica para aprimorar projetos de circuitos integrados (IC) para aplicações IoT, sem fio e automotivas. A colaboração se concentrou em combinar E/S especializada e IP de proteção ESD da Sofics com a experiência da Dolphin Semiconductor em gerenciamento de energia, áudio e robustez de design para oferecer soluções otimizadas para um tempo de lançamento no mercado mais rápido e maior desempenho de design.

Em fevereiro de 2025, Arteris, Inc. lançou o FlexGen, um IP de interconexão inteligente de rede em chip (NoC). A tecnologia está focada em acelerar o desenvolvimento de chips, otimizando a eficiência do desempenho, reduzindo as iterações de design e melhorando a eficiência energética por meio da automação orientada por IA.

Em fevereiro de 2025, a Siemens Digital Industries Software assinou um acordo OEM exclusivo com a Alphawave Semi para trazer ao mercado o IP de silício de interconexão de alta velocidade da Alphawave. A parceria se concentrou em oferecer plataformas IP avançadas para conectividade e protocolos de memória como Ethernet, PCIe, CXL, HBM e UCIe, suportando SoC de próxima geração e designs baseados em chips em mercados de alto crescimento como IA, 5G e veículos autônomos.

Em janeiro de 2025, a Cadence adquiriu a Secure-IC, fornecedora líder de plataforma IP de segurança integrada. A aquisição se concentrou em aprimorar o portfólio da Cadence com IP de segurança integrado, soluções de segurança, ferramentas de avaliação e serviços da Secure-IC para lidar com as complexidades crescentes em segurança cibernética incorporada para projetos de SoC.

Perguntas frequentes

Qual é o CAGR esperado para o mercado IP de semicondutores durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.