Semiconductor Fabless Market Size, Share, Growth & Industry Analysis, By Type (Microcontrollers (MCUs), Digital Signal Processors, Graphic Processing Units, Application Specific Integrated Circuits, Others), By End Use (Consumer Electronics, Automotive, Industrial, Telecommunication, Healthcare, Others), and Regional Analysis, 2024-2031

Páginas: 140 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange empresas que projetam e desenvolvem chips semicondutores sem possuir instalações de fabricação. Essas empresas desenvolvem circuitos integrados, microprocessadores, soluções de sistema em chip e outros dispositivos, terceirizando a produção para fundições especializadas.

Os principais segmentos incluem eletrônicos de consumo, automotivo, telecomunicações, aplicações industriais e data centers. O crescimento do mercado é impulsionado pelo aumento da demanda por eletrônicos avançados, inovações nas tecnologias de IA e IoT e crescente adoção de soluções de computação de alto desempenho em vários setores.

Mercado de fabless semicondutoresVisão geral

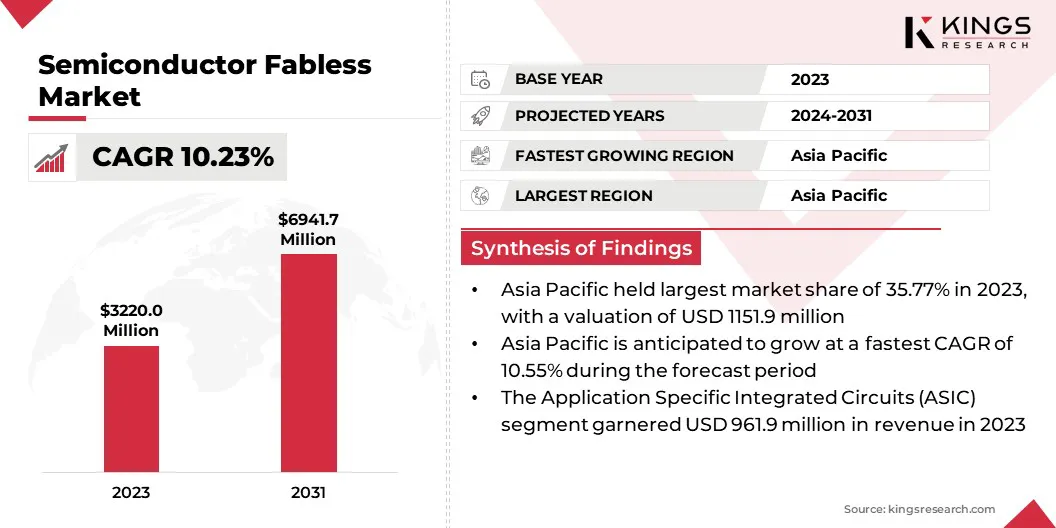

O tamanho do mercado global de fábricas de semicondutores foi avaliado em US $ 3220,0 milhões em 2023 e deve crescer de US $ 3511,3 milhões em 2024 para US $ 6941,7 milhões em 2031, exibindo um CAGR de 10,23% durante o período de previsão.

Esse crescimento é alimentado pelo aumento da demanda por dispositivos eletrônicos avançados em indústrias como eletrônicos de consumo, automotivo, telecomunicações e automação industrial.

As empresas da Fabless aproveitam seus conhecimentos em design de semicondutores para desenvolver soluções inovadoras adaptadas a necessidades específicas do setor, com foco no aumento do desempenho, eficiência de energia e miniaturização para atender às demandas tecnológicas em evolução.

As principais empresas que operam na indústria de fábricas de semicondutores são a NVIDIA Corporation, Qualcomm Technologies, Inc., Broadcom, Inc., Advanced Micro Devices, Inc., Mediatek, Marvell Technology, Inc., a Novatek Microelectronics Corp., Realtek SemicorCor Corp., Samsung Electronics Co., Co. Renesas Electronics Corporation., Himax Technologies, Inc., Bigendian e LSI Computer Systems, Inc.

O setor de veículos elétricos em expansão (EV) e a crescente implantação de dispositivos e data centers inteligentes amplificaram ainda mais a demanda por componentes sofisticados de semicondutores.

As empresas da Fabless priorizam a inovação de design e formam parcerias estratégicas com fundições dedicadas, permitindo que elas forneçam chips de alto desempenho eficiente em termos de energia. Essa abordagem permite uma rápida adaptação às mudanças do setor, apoiando a expansão contínua do mercado.

Principais destaques

O tamanho da indústria de fábricas de semicondutores foi avaliado em US $ 3220,0 milhões em 2023.

O mercado deve crescer a uma CAGR de 10,23% de 2024 a 2031.

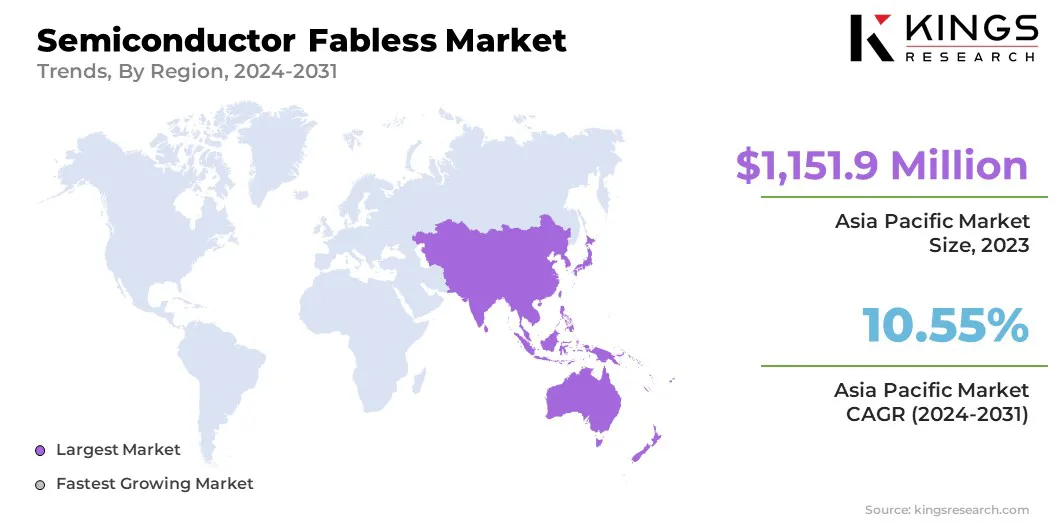

A Ásia -Pacífico detinha uma participação de mercado de 35,77% em 2023, com uma avaliação de US $ 1151,9 milhões.

O segmento de circuitos integrados específicos do aplicativo (ASIC) recebeu US $ 961,9 milhões em receita em 2023.

O segmento de eletrônicos de consumo deve atingir US $ 1860,7 milhões até 2031.

Prevê -se que a América do Norte cresça em um CAGR de 10,13% durante o período de previsão.

Piloto de mercado

Colaboração de fundição e demanda orientada pela IoT

O mercado está testemunhando um crescimento substancial, impulsionado pela expansão de colaborações entre empresas de semicondutores e fundições. Essas parcerias fornecem acesso a tecnologias avançadas de processo essenciais para soluções de semicondutores de última geração.

À medida que a indústria automotiva integra mais funções digitais, sensoras e de sinal misto, essas parcerias permitem que as empresas de Fabless produzam alto desempenhochips automotivosIsso aprimora a segurança, o conforto e a conectividade do veículo.

Ao utilizar tecnologias avançadas de nós, as empresas de fábricas podem atender à crescente demanda por eletrônicos automotivos complexos, garantindo eficiência de custos e ciclos de produção mais rápidos.

Em janeiro de 2025, o Elmos Semiconductor SE expandiu sua colaboração com a Samsung Foundry para fortalecer sua estratégia de fabricação de fábricas. Essa parceria concede a Elmos acesso às tecnologias de processo de próxima geração da Samsung para aplicações automotivas, atendendo à crescente demanda por soluções de semicondutores digitais, sensores e de sinal misto nos veículos.

Além disso, a crescente adoção de dispositivos IoT e computação de borda está criando uma forte demanda por soluções de semicondutores compactas e com eficiência energética. À medida que os ecossistemas de IoT se expandem em setores como casas inteligentes, assistência médica e automação industrial, a necessidade de lascas altamente integradas e de baixa potência capazes de processamento de dados em tempo real se intensifica.

Os projetos compactos de semicondutores com eficiência de energia aprimorada são vitais para o desempenho ideal, maior duração da bateria e melhor gerenciamento térmico. Essa demanda está levando as empresas a inovar e atender aos requisitos tecnológicos em evolução.

Desafio de mercado

Vulnerabilidades da cadeia de suprimentos

A vulnerabilidade da cadeia de suprimentos interrompe significativamente os cronogramas de produção e afeta a disponibilidade do produto no mercado de fábricas de semicondutores. Essas empresas se concentram no design de chips enquanto confiam em fundições de terceiros para a fabricação, tornando-as suscetíveis a interrupções de tensões geopolíticas, restrições comerciais ou instabilidades regionais que limitam o acesso a instalações de fabricação.

Além disso, a escassez de matérias -primas críticas, como bolachas de silício, metais de terras raras e componentes avançados de embalagem, dificultam ainda mais a produção.

As flutuações na disponibilidade de matérias -primas e incertezas geopolíticas aumentam os atrasos e os custos da produção. Para enfrentar esse desafio, as empresas da Fabless estão diversificando as redes de fornecedores, em parceria com várias fundições nas regiões, reduzindo a dependência da fonte única.

Eles estão aproveitando ainda mais avançadosAnálise da cadeia de suprimentosPara melhorar a previsão da demanda, permitindo que o gerenciamento proativo de inventário e os ajustes de produção.

Tendência de mercado

Processadores de IA e tecnologia de chiplet

Uma tendência importante que influencia o mercado é a integração de processadores específicos da IA na exploração espacial e missões científicas.

Esses processadores aprimoram a tomada de decisão autônoma em condições extremas, como espaço profundo, superfícies lunares e MARs, otimizando a eficiência de energia e a computação de alto desempenho. Eles abordam restrições de recursos e condições adversas, melhorando a comunicação, a navegação e o controle da missão em sistemas não tripulados.

Em fevereiro de 2025, a ISPACE, INC., Uma empresa global de exploração lunar, fez parceria com a Edgecortix Inc., uma empresa de semicondutores da Fabless, especializada em processamento de IA com eficiência energética, para integrar processadores de IA específicos de Sakura-II da EdgeCortix. Essa colaboração visa aprimorar as cargas de trabalho de IA em ambientes Cislunar, usando a tecnologia dinâmica de acelerador neural dinâmico (DNA) e a estrutura de software Mera.

Outra tendência importante no mercado é a adoção de arquiteturas de chiplelet, que estão transformando o design de semicondutores. Em vez de um único chip monolítico, os fabricantes criam chiplets menores e especializados que se integram à ingestão de um único pacote. Este método melhora o desempenho, a flexibilidade e a eficiência do custo.

Os chiplets permitem a personalização de componentes para aplicativos como processamento de dados, inteligência artificial (AI) e computação de alto desempenho, melhoria da velocidade, eficiência de energia e adaptabilidade à evolução das demandas tecnológicas.

Relatório de mercado semicondutores Fabless Snapshot

Segmentação

Detalhes

Por tipo

Microcontroladores (MCUS), processadores de sinal digital (DSP), unidades de processamento gráfico (GPUs), circuitos integrados específicos de aplicativos (ASIC), ICS de gerenciamento de energia (PMICs), outros

Por uso final

Eletrônica de consumo, automotiva, industrial, telecomunicações, assistência médica, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

By Type (Microcontrollers (MCUs), Digital Signal Processors (DSP), Graphic Processing Units (GPUs), Application Specific Integrated Circuits (ASIC), and Power Management ICs (PMICs)): The application specific integrated circuits (ASIC) segment earned USD 961.9 million in 2023 due to its high customization capabilities, making it essential for advanced computing, AI acceleration, and specialized hardware soluções.

Por uso final (eletrônica de consumo, automotivo, industrial e telecomunicações): o segmento de eletrônicos de consumo detido 26,74% do mercado em 2023, impulsionado pela crescente demanda por dispositivos inteligentes, wearables e produtos de automação residencial, dependentes de designs de semicondutores sofisticados.

Mercado de fabless semicondutoresAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado de semicondutores da Ásia -Pacífico foi responsável por uma participação substancial de 35,77% em 2023, avaliada em US $ 1151,9 milhões. Esse domínio é reforçado por seu forte ecossistema de fabricação, uma extensa cadeia de suprimentos e capacidades tecnológicas avançadas.

O mercado regional se beneficia de fundições bem estabelecidas, infraestrutura robusta de P&D e uma força de trabalho de engenharia qualificada, promovendo a inovação de semicondutores.

O crescimento regional do mercado é promovido ainda aumentando a adoção de eletrônicos de consumo, a expansão da implantação 5G e a crescente demanda por semicondutores automotivos. Investimentos em andamento em data centers, inteligência artificial (AI) e aplicativos de IoT solifificam ainda mais sua posição como um hub para o desenvolvimento de semicondutores do Fabless.

Em fevereiro de 2024, o Ministro de Estado da Electronics & TI, Desenvolvimento de Habilidades e Empreendedorismo, anunciou duas empresas de fábricas de semicondutores FutureSign, com sede em Karnataka, sob o esquema de incentivo vinculado ao design de Semiconindia (DLI). Essas empresas são especializadas em chipsets e soluções para os setores de comunicação e tecnologia.

O mercado da América do Norte deve registrar o CAGR mais rápido de 10,13% durante o período de previsão. Esse crescimento é promovido pelo aumento dos investimentos em tecnologias emergentes que exigem soluções avançadas de semicondutores. A indústria de data center em expansão da região, impulsionada pela ascensão dos serviços de computação em nuvem, está acelerando a adoção de semicondutores de alto desempenho.

A América do Norte abriga várias empresas de semicondutores da Fabless, especializadas em projetar soluções de ponta para setores automotivo, de telecomunicações e aeroespaciais.

Além disso, a crescente adoção de veículos elétricos e sistemas de direção autônoma na América do Norte aumentou a demanda por soluções especializadas de semicondutores que suportam conectividade de veículos, sistemas de gerenciamento de bateria e sistemas avançados de assistência ao motorista (ADAS).

Estruturas regulatórias

Nos Estados Unidos, as empresas de semicondutores da Fabless devem cumprir os regulamentos da Administração de Exportação (EAR), governados pelo Bureau of Industry and Security (BIS) sob o Departamento de Comércio dos EUA, que regula a exportação de projetos de semicondutores e propriedade intelectual.

Na Europa, a indústria de semicondutores, incluindo empresas de fábricas, adere ao regulamento de uso duplo da UE, governando a exportação de tecnologias sensíveis com aplicações civis e militares. A Lei de CHIPs europeus fortalece as cadeias de suprimentos e promove investimentos em P&D, apoiando a inovação no design de semicondutores da Fabless.

No Japão, A Lei de Câmbio e Comércio Exterior (FEFTA) regula as exportações de semicondutores para proteger a segurança nacional. As empresas da Fabless devem cumprir a estrutura de controle de bens estratégicos do Japão ao transferir a tecnologia.

Cenário competitivo

As empresas que operam na indústria de semicondutores que a indústria previam soluções de semicondutores eficientes para atender à crescente demanda por tecnologias avançadas em setores como eletrônicos de consumo, automotivo, telecomunicações e data centers.

A crescente adoção de IA, aprendizado de máquina e redes 5G está intensificando a concorrência, provocando um foco em projetos de alto desempenho, eficiência de energia e compactos.

As empresas estão adotando a arquitetura do Chiplet para integração modular, melhorando a escalabilidade e a flexibilidade. Expandindo aplicações em veículos elétricos (VEs), sistemas autônomos, dispositivos inteligentes e automação industrial estão levando os participantes do mercado a desenvolver soluções personalizadas para atender a essas necessidades em evolução.

Além disso, o aumento da demanda por soluções de semicondutores personalizadas na computação de arestas, na área da saúde e nos dispositivos conectados está atraindo empresas a diversificar seus portfólios de produtos. Além disso, colaborações estratégicas com fundições, provedores principais de IP e empresas de soluções de software são críticas para acelerar a inovação e garantir a integração perfeita com aplicativos do usuário final.

Em novembro de 2024, a Macom Technology Solutions Holdings, Inc. Adquiriu a Engin-IC, Inc., uma empresa de semicondutores da Fabless, especializada em circuitos integrados de microondas monolítico avançado de nitreto de gálio e conjuntos integrados de microondas. Espera -se que essa aquisição aprimore a experiência do design da Macom, fortaleça sua capacidade de atender mercados -alvo e expandir sua participação de mercado, particularmente em setores como defesa, comunicação e tecnologias de microondas.

Lista de empresas -chave no mercado de fábricas de semicondutores:

Desenvolvimentos recentes (Aquisições/parcerias/acordos/lançamento do novo projeto)

Em março de 2025, Mobix Labs, uma empresa de semicondutores da Fabless, especializada em soluções de conectividade, adquiriu a Rage Systems, líder de Massachusetts em serviços de design e fabricação de design de radiofrequência (RF). Essa aquisição estratégica fortalece os recursos da Mobix Labs em comunicações 5G, imagens MMWave e sistemas de rádio definidos por software, enquanto expandem seu portfólio de base de clientes e tecnologia.

Em fevereiro de 2025A Edgecortix Inc., com sede no Japão, foi selecionada pelo Ministério do Investimento saudita para ingressar no Programa Nacional de Semicondutores (NSH). Como parte disso, a EdgeCortix estabelecerá uma subsidiária em Riyadh, apoiando os objetivos da Visão 2030 da Arábia Saudita para aumentar a inovação de semicondutores e o desenvolvimento de talentos.

Em fevereiro de 2025, O Ministério das PMEs e Startups (MSS) lançou o projeto de suporte abrangente da Fabless Startup para nutrir startups de fábricas na Coréia do Sul. Esta iniciativa selecionará 30 startups de fábricas no desenvolvimento, crescimento e estágios de expansão, fornecendo ajuda financeira, ativos de design e oportunidades de colaboração corporativa.

Em janeiro de 2025, Keysight Technologies, Inc. e KD, Inc. fizeram uma parceria para desenvolver uma figura de distorção do transmissor de medição de mérito para Ethernet automotivo óptico multigabit. Esse avanço aprimora a validação da integridade do sinal e melhora os testes de conformidade em redes automotivas de próxima geração.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de fábricas de semicondutores durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.