Tamanho do mercado de gerenciamento de ativos de software, participação, análise de crescimento e indústria, por componente (solução, serviços), por implantação (no local, nuvem), por tamanho da organização (pequenas e médias empresas, grandes empresas), por aplicação (BFSI, saúde, TI e telecomunicações, varejo e comércio eletrônico, outros) e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: março de 2026 | Autor: Ashim L. | Última atualização: abril de 2026

O mercado compreende soluções e serviços empresariais que permitem às organizações rastrear, governar, otimizar e monetizar licenças de software em ambientes locais e na nuvem. O mercado é fundamental para controlar os gastos de TI, garantir a conformidade do fornecedor e reduzir o risco operacional. O crescimento do mercado é impulsionado pela adoção da nuvem, pelo licenciamento baseado em assinatura e pelo aumento da exposição de auditoria nos setores BFSI, saúde, TI e telecomunicações, varejo e comércio eletrônico.

Mercado de gerenciamento de ativos de softwareVisão geral

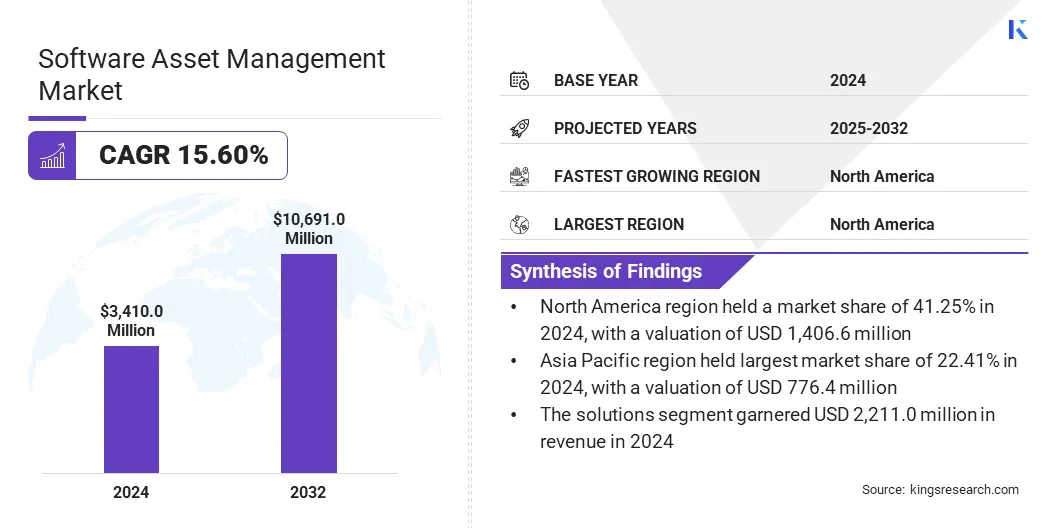

O tamanho global do mercado de gestão de ativos de software foi avaliado em US$ 3.410 milhões em 2024 e deve crescer de US$ 3.874,5 milhões em 2025 para US$ 10.691,02 milhões até 2032, exibindo um CAGR de 15,6% durante o período de previsão. Este crescimento é alimentado pela crescente complexidade do licenciamento de software, pela adoção acelerada da nuvem e pelo crescente escrutínio regulatório. O uso crescente em empresas de BFSI, saúde e TI permite otimização de custos, conformidade e governança escalonável, criando fortes oportunidades de crescimento global no curto prazo.

As principais empresas que operam no setor de gerenciamento de ativos de software são Flexera, Ivanti, Certero, Eracent, Snow Software, BMC Software, Matrix42, USU Software AG, ServiceNow, Broadcom e outras.

A crescente complexidade dos portfólios de software, as frequentes auditorias de fornecedores e a mudança para o licenciamento baseado em assinatura estão impulsionando a adoção global do gerenciamento de ativos de software. Tanto as PME como as grandes empresas estão a implementar soluções integradas para aumentar a transparência dos custos e garantir a conformidade em ambientes locais e na nuvem.

A forte demanda de BFSI, saúde, TI e telecomunicações e varejo e comércio eletrônico está acelerando ainda mais o crescimento do mercado. Além disso, a transformação digital contínua emigração para nuveminiciativas criam uma oportunidade oportuna para os fornecedores oferecerem plataformas SAM escalonáveis e orientadas por análises.

Em junho de 2024, a IFS celebrou um acordo definitivo para adquirir a Copperleaf Technologies, integrando análises de decisão avançadas baseadas em IA em seu portfólio de gestão de ativos empresariais. A aquisição fortalece a eficiência clínica e operacional para indústrias intensivas em ativos, incluindo serviços públicos e energia, otimizando o planejamento de investimento de capital a prazo e a gestão do ciclo de vida dos ativos.

Principais destaques:

O tamanho da indústria de gerenciamento de ativos de software foi registrado em US$ 3.410,0 milhões em 2024.

O mercado deverá crescer a um CAGR de 15,6% de 2025 a 2032.

A América do Norte detinha uma participação de 41,2% em 2024, avaliada em US$ 1.406,6 milhões.

O segmento de soluções gerou receita de US$ 2.2.11,04 milhões em 2024.

O segmento de nuvem gerou uma receita de US$ 1.982,9 milhões em 2024.

Prevê-se que o segmento de pequenas e médias empresas testemunhe o CAGR mais rápido de 17,46% durante o período de previsão.

O segmento BFSI respondeu por uma participação de 28,25% em 2024, avaliada em US$ 963,33 milhões.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 16,71% durante o período de projeção.

Por que a crescente complexidade da TI híbrida e da expansão de SaaS está impulsionando a expansão do mercado?

A crescente complexidade das infraestruturas de TI híbridas está dificultando o rastreamento do uso de software em sistemas locais, plataformas em nuvem e aplicativos SaaS descentralizados. À medida que os gastos com software aumentam, as organizações priorizam a otimização de custos e a conformidade para evitar despesas não planejadas e penalidades de auditoria de fornecedores.

Isto está acelerando a adoção de soluções de gerenciamento de ativos de software baseadas em nuvem e serviços gerenciados que fornecem visibilidade centralizada, rastreamento automatizado de licenças e mitigação de riscos, alimentando assim diretamente o crescimento no mercado de gerenciamento de ativos de software.

Em junho de 2024, a Freshworks Inc. adquiriu a Device42 para integrar a descoberta avançada de ativos em sua plataforma ITSM. Esta expansão melhora o gerenciamento de ativos de software, fornecendo uma fonte de dados unificada. Ele permite que as empresas reduzam os riscos de conformidade, otimizem os custos de infraestrutura de TI e acelerem a resolução de incidentes por meio de maior visibilidade.

Como a complexidade da integração de soluções SAM está impedindo a expansão do mercado?

O principal desafio que limita o crescimento do mercado de gerenciamento de ativos de software é a complexidade da integração de soluções SAM em ambientes híbridos locais e em nuvem. As restrições orçamentais e os conhecimentos técnicos limitados dificultam a adoção entre as pequenas e médias empresas, enquanto os inventários fragmentados de software continuam a ser uma barreira crítica para as grandes empresas.

Para enfrentar esse desafio, os fornecedores estão aprimorando plataformas SAM nativas da nuvem e compatíveis com híbridos com conectores padronizados e ferramentas de descoberta automatizadas. Paralelamente, os fornecedores de soluções estão a expandir os serviços geridos e de consultoria para apoiar as PME com conhecimentos internos limitados, enquanto os mecanismos de conformidade orientados por análises simplificam a inteligência de licenciamento e reduzem o risco de auditoria no BFSI e no setor da saúde.

Como a convergência da inteligência nativa da nuvem e da conformidade automatizada está remodelando o mercado global de gerenciamento de ativos de software?

O mercado está testemunhando uma mudança estratégica em direção a soluções nativas em nuvem que integram descoberta automatizada comanálise preditivapara otimizar os gastos com licenciamento. Essa tendência está alimentando o mercado ao permitir que as organizações obtenham visibilidade em tempo real do uso de software e, ao mesmo tempo, controlem proativamente os custos de licenciamento.

Plataformas nativas da nuvem combinadas com descoberta automatizada e análise preditiva ajudam as empresas, especialmente em BFSI e saúde, a minimizar lacunas de conformidade e exposição a auditorias. Ao mesmo tempo, a crescente adoção de serviços gerenciados reduz a complexidade operacional para as PMEs, tornando os recursos avançados de SAM mais acessíveis em ambientes SaaS cada vez mais complexos.

Em setembro de 2024, a ServiceNow aprimorou seus recursos de gerenciamento de ativos de software com o lançamento da plataforma Xanadu, introduzindo rastreamento aprimorado de uso de SaaS, otimização de custos e automação. Essas atualizações ajudam as organizações a obter uma visibilidade mais clara dos ativos de software, reduzir gastos desnecessários e tomar decisões mais bem informadas durante todo o ciclo de vida do software.

Instantâneo do relatório de mercado de gerenciamento de ativos de software

Segmentação

Detalhes

Por componente

Solução, Serviços

Por implantação

No local, nuvem

Por tamanho da organização

Pequenas e Médias Empresas, Grandes Empresas

Por aplicativo

BFSI, Saúde, TI e Telecomunicações, Varejo e E-commerce, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Componente (Soluções e Serviços): O segmento de soluções faturou US$ 2.211,04 milhões em 2024, impulsionado principalmente pela migração acelerada para a nuvem corporativa e pela integração de análises avançadas para otimizar a eficiência operacional em todas as principais funções de negócios.

Por implantação (no local e na nuvem): O segmento local detinha uma participação de 41,8% em 2024, impulsionado por regulamentações rígidas de soberania de dados e pela exigência de processamento de alto desempenho e baixa latência em infraestruturas corporativas localizadas.

Por tamanho da organização (pequenas e médias empresas e grandes empresas): O segmento de pequenas e médias empresas deverá atingir 3.822,49 milhões de dólares até 2032, em grande parte devido à maior adoção de modelos SaaS económicos e a iniciativas de digitalização lideradas pelo governo destinadas a melhorar a competitividade global.

Por aplicação (BFSI, saúde, TI e telecomunicações, varejo e comércio eletrônico e outros): O segmento de saúde deverá atingir US$ 1.296,80 milhões até 2032, devido à crescente demanda por monitoramento remoto de pacientes e à integração obrigatória deregistros eletrônicos de saúdepara melhorar a tomada de decisão clínica

Qual é o cenário do mercado na América do Norte e na região Ásia-Pacífico?

Com base na região, o mercado de gestão de ativos de software foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado norte-americano de gestão de ativos de software representou uma participação de 41,2% em 2024, avaliado em US$ 1.406,6 milhões. Espera-se que o mercado se expanda a um CAGR de 14,8% de 2025 a 2032. O crescimento é impulsionado pela adoção generalizada de SAM em ecossistemas de TI e requisitos rigorosos de conformidade de software nos setores BFSI, TI e telecomunicações e saúde para gerenciar custos de licenciamento e mitigar riscos de auditoria.

Em julho de 2025, a Flexera expandiu seu portfólio com a solução Flexera One SaaS Management, integrando recursos de descoberta e otimização de SAM e SaaS, incluindo ativos legados do Snow Software, para melhorar a visibilidade organizacional e o controle sobre aplicativos SaaS.

A indústria de gerenciamento de ativos de software da Ásia-Pacífico deverá crescer a um CAGR de 16,7% durante o período de previsão. Esta expansão é impulsionada pela aceleração da transformação digital nas PME e grandes empresas, especialmente no retalho, no comércio eletrónico e na saúde.

A maior adopção de ofertas baseadas na nuvem e lideradas por soluções, valorizadas pela escalabilidade e custos iniciais reduzidos, juntamente com a modernização contínua das TI, a crescente adopção de software e uma maior consciência da governação de licenças, reforçam o potencial de crescimento a longo prazo da região para fornecedores de gestão de activos de software.

Marcos Regulatórios

Nos EUA, as práticas de gerenciamento de ativos de software são moldadas por leis de propriedade intelectual, padrões de conformidade de contratos e direitos de auditoria sob regulamentações federais e estaduais que regem o licenciamento de software e a transparência de uso.

Na UE, o gerenciamento de ativos de software é regido pelo GDPR, pelas diretivas de direitos autorais de software e pelas estruturas de conformidade contratual, exigindo que as empresas mantenham inventários de software precisos e garantam o processamento legal dos dados de uso.

Na Ásia-Pacífico, a supervisão regulamentar está a evoluir, com os países a reforçarem a aplicação do licenciamento de software, as regras de localização de dados e os quadros de governação cibernética para apoiar a transformação digital, reduzindo ao mesmo tempo a pirataria de software e os riscos de conformidade.

No Japão, a orientação regulatória enfatiza a adesão estrita aos acordos de licenciamento de software e às leis de proteção de dados, levando as empresas a implantar sistemas estruturados de gestão de ativos para apoiar a prontidão para auditoria e a responsabilidade operacional.

Cenário Competitivo

A indústria global de gestão de ativos de software é moderadamente fragmentada, abrangendo fornecedores de software empresarial estabelecidos e prestadores de serviços especializados. Principais players como Broadcom e Flexera oferecem soluções integradas e escaláveis por meio de extensos portfólios de gerenciamento de TI, enquanto fornecedores de nicho se concentram na otimização de licenças, governança em nuvem e serviços gerenciados. Este cenário competitivo promove inovação contínua, parcerias estratégicas e aprimoramento contínuo de capacidades focadas em conformidade em todo o mundo.

Em fevereiro de 2024, a Softchoice lançou o SAM+, um conjunto de serviços otimizado para licenciamento baseado em assinatura. Esta solução aborda a mudança para modelos de custos recorrentes. Ele permite que pequenas e grandes empresas melhorem a visibilidade, reduzam o investimento inicial e maximizem o ROI em implantações na nuvem e no local.

Principais empresas no mercado de gerenciamento de ativos de software:

Em julho de 2025, a Flexera lançou uma solução de gerenciamento SaaS unificada que integra os recursos da Snow para lidar com a IA oculta e os custos crescentes da nuvem. Esta solução foi projetada para melhorar a visibilidade do uso de aplicativos não autorizados. Ele permite que as empresas reduzam os riscos de segurança, eliminem ferramentas sobrepostas e otimizem gastos em ecossistemas digitais complexos orientados por IA.

Perguntas frequentes

Quais são os principais fatores que impulsionam o mercado de gerenciamento de ativos de software?

Que desafios estão atrapalhando o mercado?

Quem são os principais players que operam no mercado?

Quais avanços tecnológicos estão moldando o mercado?

Quais regiões estão liderando na adoção do gerenciamento de ativos de software?

Quais são os principais segmentos de uso final do mercado?

Quais tendências estão influenciando o futuro do mercado de gestão de ativos de software?

Como este relatório pode ajudá-lo a identificar as mudanças tecnológicas mais promissoras no mercado?

Como você pode usar este relatório para avaliar oportunidades de investimento no mercado?

Como este relatório ajuda você a entender os desafios operacionais e de custos do mercado?

Como este relatório pode ajudá-lo a defender o investimento em tecnologias avançadas para operações de gerenciamento de ativos de software?

Autor

Ashim supervisiona compromissos de inteligência de mercado sindicalizados e personalizados, desde o design até a entrega. Ele é especialista em inteligência de mercado, modelagem de crescimento, estratégia competitiva e suporte a decisões executivas. Sua abordagem de liderança enfatiza a clareza de pensamento e o impacto mensurável nos negócios.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.