Tamanho do mercado de gestão de ativos de saúde, participação, crescimento e análise da indústria, por componente (Hardware, software, serviços), por tecnologia (identificação de radiofrequência (RFID), sistemas de localização em tempo real (RTLS), Bluetooth de baixa energia (BLE), sistemas de ultrassom e infravermelho), por usuário final e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: novembro de 2025 | Autor: Antriksh P. | Última atualização: novembro de 2025

O mercado abrange tecnologias, software e serviços para rastreamento, monitoramento e otimização de ativos médicos em instalações de saúde. Inclui sistemas como RFID, RTLS, IoT e plataformas analíticas que fornecem visibilidade em tempo real de equipamentos, suprimentos e pessoal.

Estas soluções melhoram a eficiência operacional, reduzem a perda de ativos, garantem a conformidade regulamentar e melhoram a segurança dos pacientes através da gestão do ciclo de vida dos ativos baseada em dados.

Mercado de gestão de ativos de saúdeVisão geral

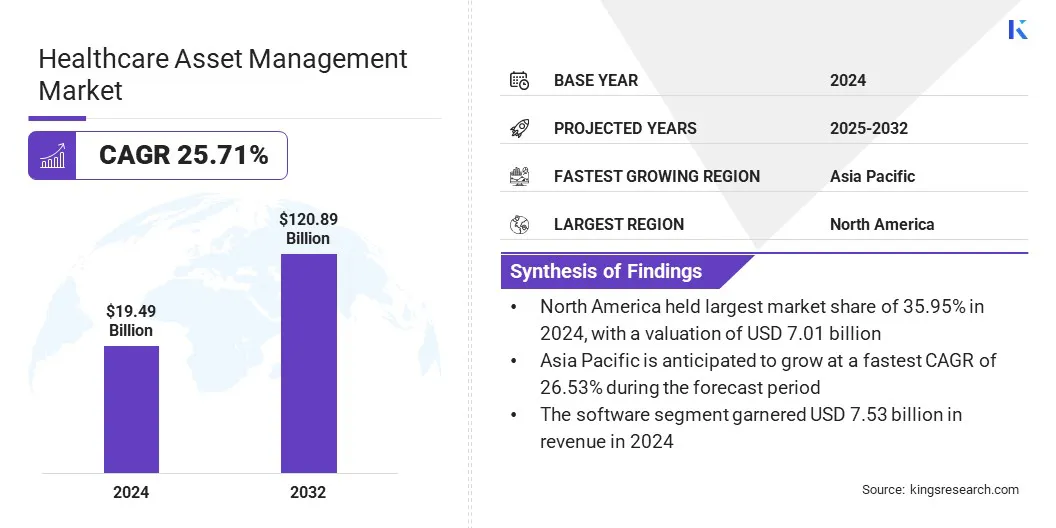

O tamanho global do mercado de gestão de ativos de saúde foi avaliado em US$ 19,49 bilhões em 2024 e deve crescer de US$ 24,37 bilhões em 2025 para US$ 120,89 bilhões até 2032, exibindo um CAGR de 25,71% durante o período de previsão.

Esse crescimento é impulsionado pela integração de IA e análises que permitem manutenção preditiva, automatizam o rastreamento de ativos e otimizam a utilização. Esses recursos melhoram a tomada de decisões e reduzem ineficiências operacionais.

Principais destaques:

O tamanho da indústria de gestão de ativos de saúde foi registrado em US$ 19,49 bilhões em 2024.

O mercado deverá crescer a um CAGR de 25,71% de 2025 a 2032.

A América do Norte detinha uma participação de 35,95% em 2024, avaliada em US$ 7,01 bilhões.

O segmento de software obteve receitas de US$ 6,30 bilhões em 2024.

O segmento de identificação por radiofrequência (RFID) deverá atingir 31,75 mil milhões de dólares até 2032.

Prevê-se que o segmento de laboratórios e centros de diagnóstico testemunhe o CAGR mais rápido de 25,66% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 26,53% durante o período de projeção.

As principais empresas que operam no mercado de gestão de ativos de saúde são AiRISTA Flow, CenTrak, Inc., Novanta Inc., Sonitor Technologies, Accruent, Securitas Healthcare LLC, Zebra Technologies Corp., General Electric Company, IBM Corporation, Siemens, Infor, Accenture, HID Global Corporation, CCL Healthcare e Prometheus Group.

Avanços tecnológicos emsistemas de localização em tempo real (RTLS)estão melhorando significativamente a visibilidade e o gerenciamento de ativos em ambientes de saúde. A precisão aprimorada por meio de banda ultralarga (UWB), Wi-Fi e Bluetooth de baixa energia (BLE) permite o rastreamento preciso de equipamentos médicos e movimentos da equipe.

As instalações de saúde estão aproveitando esses sistemas para minimizar a perda de equipamentos, melhorar as taxas de utilização e agilizar os fluxos de trabalho. O progresso contínuo em software, hardware e análise de dados RTLS está melhorando a automação e a eficiência, destacando a crescente importância dos avanços tecnológicos em RTLS para as operações modernas de saúde.

Em março de 2025, a CenTrak expandiu seu portfólio RTLS lançando uma plataforma Bluetooth plug-and-play integrada de baixo consumo de energia. A solução oferece suporte ao gerenciamento eficiente de rastreamento de ativos, segurança da equipe e outras aplicações de saúde. Ao oferecer uma plataforma tecnológica de localização unificada e interoperável, a CenTrak reforçou o seu posicionamento competitivo.

Como o envolvimento do governo está contribuindo para a adoção de soluções de gestão de ativos de saúde?

O apoio governamental à transformação digital em todo o sector da saúde está a impulsionar a adopção de tecnologias de gestão de activos. Iniciativas políticas, programas de financiamento e reformas regulamentares estão a levar os prestadores de cuidados de saúde a implementar sistemas conectados que melhorem a transparência operacional e a utilização de ativos.

Os governos estão a dar prioridade à integração de dados, à interoperabilidade e à modernização das infra-estruturas para melhorar a prestação de serviços. Os investimentos estratégicos em plataformas digitais de saúde no âmbito de missões nacionais de saúde e quadros orientados para a tecnologia estão a reforçar o ecossistema digital e a acelerar a transformação digital na gestão de activos de saúde.

Em abril de 2025, a Bharat Petroleum Corporation Limited (BPCL) lançou a BPCL Sports Scholarship Initiative para apoiar o desenvolvimento de talentos esportivos nacionais. O programa oferece assistência financeira a atletas indianos de 13 a 25 anos em vários esportes, incluindo atletismo, badminton, críquete e hóquei. Os atletas selecionados recebem uma bolsa mensal, equipamentos esportivos e cobertura para despesas de torneios para melhorar seu treinamento e desempenho.

Como é que a falta de interoperabilidade afeta a adoção digital na gestão de ativos de saúde?

A complexidade da integração com sistemas legados continua a ser um desafio significativo que impede o progresso do mercado de gestão de ativos de saúde. Muitas organizações de saúde dependem de infraestruturas de TI desatualizadas que carecem de interoperabilidade com plataformas modernas de gestão de ativos. Estas limitações dificultam a sincronização de dados, atrasam a implementação do sistema e aumentam as ineficiências operacionais.

A ausência de protocolos de comunicação padronizados e de arquiteturas de software variadas complica ainda mais os esforços de integração, restringindo a conectividade contínua entre dispositivos e sistemas de gerenciamento entre instalações.

Para enfrentar este desafio, os prestadores de cuidados de saúde estão a adotar soluções de middleware, APIs abertas e plataformas modulares que melhoram a interoperabilidade entre sistemas legados e modernos. Estas abordagens permitem a troca contínua de dados, reduzem as barreiras de implementação, melhoram a escalabilidade e garantem uma integração suave entre redes de gestão de ativos de saúde.

Por que os dispositivos de rastreamento habilitados para IoT estão se tornando essenciais na infraestrutura moderna de saúde?

Os dispositivos de rastreamento habilitados para IoT estão emergindo como uma tendência importante no mercado de gerenciamento de ativos de saúde devido à sua capacidade de fornecer insights precisos e em tempo real sobre o status e o desempenho dos ativos. Seus recursos preditivos permitem que as organizações de saúde otimizem a alocação de recursos e simplifiquem as operações de manutenção.

A integração de sensores conectados melhora a rastreabilidade dos ativos, garantindo monitoramento contínuo do desempenho e redução de ineficiências operacionais. A crescente implantação de dispositivos de rastreamento de ativos habilitados para IoT fortalece a conectividade, a precisão dos dados e as capacidades preditivas, destacando seu papel fundamental nas estruturas de gestão de ativos de saúde da próxima geração.

Em fevereiro de 2025, a Novanta Inc. fez parceria com a Identiv, Inc. para acelerar a adoção de soluções habilitadas para RFID para fabricantes de dispositivos médicos. A colaboração integra incrustações e etiquetas RFID avançadas da Identiv com módulos de leitura e APIs ThingMagic da Novanta, criando uma plataforma unificada que simplifica o desenvolvimento de produtos e aprimora a integração para OEMs de dispositivos médicos.

Instantâneo do relatório de mercado de gerenciamento de ativos de saúde

Segmentação

Detalhes

Por componente

Hardware, software, serviços

Por tecnologia

Identificação por radiofrequência (RFID), sistemas de localização em tempo real (RTLS), Bluetooth de baixa energia (BLE), sistemas de ultrassom e infravermelho

Por usuário final

Hospitais e Clínicas, Laboratórios e Centros de Diagnóstico, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Componente (Hardware, Software e Serviços): O segmento de software gerou receitas de 7,53 mil milhões de dólares em 2024, principalmente devido à crescente adoção de plataformas de gestão de ativos baseadas na nuvem que melhoram a eficiência operacional, a conformidade e a tomada de decisões em instalações de saúde.

Por tecnologia (identificação por radiofrequência (RFID), sistemas de localização em tempo real (RTLS), Bluetooth de baixa energia (BLE) e sistemas de ultrassom e infravermelho): O segmento de sistemas de localização em tempo real (RTLS) está preparado para registrar um CAGR de 26,14% durante o período de previsão, impulsionado pela crescente demanda por rastreamento preciso de ativos e otimização de fluxo de trabalho em ambientes hospitalares.

Por usuário final (hospitais e clínicas, laboratórios e centros de diagnóstico e outros): Estima-se que o segmento de hospitais e clínicas detenha uma participação de 41,72% até 2032, impulsionado pela modernização da infraestrutura em grande escala e pela crescente dependência de sistemas automatizados de gestão de ativos para controle operacional.

Qual é o cenário de mercado na América do Norte e na região Ásia-Pacífico?

Com base na região, o mercado global de gestão de ativos de saúde foi classificado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de gestão de ativos de saúde da América do Norte representou uma participação de 35,95% em 2024, avaliado em US$ 7,01 bilhões. Este domínio é atribuído à adoção precoce de tecnologias avançadas de RFID, RTLS e IoT em hospitais e centros de diagnóstico. Os prestadores de cuidados de saúde na região têm implementado cada vez mais sistemas de rastreamento automatizados para gerir ativos de alto valor, minimizar o tempo de inatividade dos equipamentos e garantir a conformidade regulamentar.

Os investimentos contínuos em plataformas de gestão de ativos baseadas na nuvem, uma forte presença de fornecedores de tecnologia e a integração de análises baseadas em IA reforçam ainda mais o domínio da América do Norte na visibilidade de ativos de saúde e na infraestrutura digital.

Em agosto de 2025, Sonitor e Tagnos anunciaram uma fusão estratégica para integrar a infraestrutura avançada SonitorONE RTLS da Sonitor com a plataforma de software inteligente da Tagnos. Essa integração oferece uma solução unificada que aprimora as operações de saúde, simplificando o rastreamento de ativos, otimizando o fluxo de pacientes e melhorando a segurança da equipe por meio de localização de alta precisão e tecnologias de inteligência de fluxo de trabalho.

A indústria de gestão de ativos de saúde da Ásia-Pacífico deverá crescer a um CAGR de 26,53% durante o período de previsão, impulsionada pela expansão da infraestrutura de saúde e pelo aumento da adoção digital em instalações médicas. Hospitais e laboratórios estão investindo ativamente em tecnologias RFID, RTLS e IoT para melhorar a eficiência operacional e a rastreabilidade de ativos.

A rápida urbanização, as iniciativas governamentais de apoio à modernização dos cuidados de saúde e a crescente participação do sector privado estão a acelerar a implantação da tecnologia. A crescente conscientização sobre a otimização do ciclo de vida dos ativos e a integração de plataformas baseadas em nuvem para soluções avançadas de gerenciamento de ativos de saúde estão aumentando a eficiência operacional, melhorando a rastreabilidade dos ativos e apoiandotransformação digitalem estabelecimentos de saúde.

Marcos Regulatórios

Nos EUA, a Lei de Portabilidade e Responsabilidade de Seguros de Saúde (HIPAA) rege a privacidade e a segurança dos dados dos pacientes. Ela exige que as organizações de saúde garantam o manuseio seguro de dados gerados por ativos, incluindo informações de rastreamento de IoT e RFID.

Na UE, o Regulamento Geral de Proteção de Dados (RGPD) impõe requisitos rigorosos de proteção de dados e transparência. Ele rege o gerenciamento de dados de ativos digitais, garantindo conformidade no armazenamento, rastreamento e transmissão entre sistemas conectados.

No Canadá, a Lei de Proteção de Informações de Saúde Pessoal (PHIPA) regula a coleta, uso e divulgação de dados pessoais de saúde. Ele garante que os sistemas de gerenciamento de ativos de saúde cumpram os padrões de privacidade ao mesmo tempo que integram ferramentas de rastreamento digital.

No Japão, a Lei sobre a Proteção de Informações Pessoais (APPI) supervisiona o gerenciamento de dados confidenciais nas instituições de saúde. Ele orienta os hospitais a implementar sistemas seguros de rastreamento de ativos digitais e a manter a transparência nas práticas de processamento de dados.

Na Austrália, a Lei de Privacidade de 1988 supervisiona o gerenciamento de dados relacionados à saúde e exige a conformidade com os Princípios de Privacidade Australianos. Apoia a adoção de tecnologias seguras de gestão de ativos em instalações de saúde.

Na Índia, a Lei de Proteção de Dados Pessoais Digitais (Lei DPDP) rege a proteção desaúde digitalInformação. Ele impõe o tratamento responsável de dados em plataformas de gerenciamento de ativos de saúde usando IoT, RFID e tecnologias baseadas em nuvem.

Cenário Competitivo

Os principais players que operam no setor de gestão de ativos de saúde estão enfatizando a expansão estratégica, a diversificação de produtos e a inovação tecnológica para manter a competitividade. Eles estão se concentrando no desenvolvimento de plataformas escalonáveis e baseadas em nuvem para dar suporte a operações em vários locais e aprimorar a interoperabilidade de dados. O investimento em P&D é priorizado para aprimorar a manutenção preditiva e os recursos de monitoramento em tempo real.

As empresas também estão a expandir as ofertas de serviços geridos, a melhorar as redes de distribuição globais e a alinhar estratégias de produtos com iniciativas de transformação digital nos ecossistemas de saúde. As empresas estão a reforçar os seus portfólios através de parcerias, fusões e aquisições destinadas a integrar tecnologias complementares, como IoT, RTLS e análise de IA.

Em agosto de 2025, a HID Global Corporation adquiriu a Observação Inteligente para ajudar as instalações de saúde a reduzir infecções adquiridas em hospitais por meio de uma melhor conformidade com a higiene das mãos. Esta aquisição expande o portfólio RTLS de saúde da HID, fortalecendo sua capacidade de atender aos crescentes requisitos operacionais e de segurança em ambientes de saúde.

Principais empresas no mercado de gestão de ativos de saúde:

Em setembro de 2024, a Oracle introduziu a solução RFID for Replenishment como parte do Oracle Fusion Cloud Supply Chain & Manufacturing para otimizar o gerenciamento de inventário de saúde. Integrada com tecnologias da Avery Dennison, Terso Solutions e Zebra Technologies, a solução automatiza o rastreamento de estoque, atualiza os níveis de estoque e inicia o reabastecimento para garantir disponibilidade precisa de suprimentos e maior eficiência operacional.

Em junho de 2024, AiRISTA lançou o Sofia 7.2, uma plataforma RTLS avançada projetada para ambientes IoT habilitados para IA. A plataforma oferece suporte a novos dispositivos RTLS, oferece tags econômicas somente BLE e atualiza o gateway G3 para beacon BLE e ponte Wi-Fi, proporcionando conectividade aprimorada e precisão de localização.

Perguntas frequentes

Quais segmentos o mercado de gestão de ativos de saúde cobre?

Quais são os principais impulsionadores do mercado de gestão de ativos de saúde?

Quais regiões são fundamentais para o crescimento da gestão de ativos de saúde?

Que desafios o setor de gestão de ativos de saúde enfrenta hoje?

Que tendências estão moldando o futuro da gestão de ativos de saúde?

Quem são os principais players deste mercado?

Que oportunidades existem para investidores ou fabricantes?

Como os investidores devem avaliar os projetos de gestão de ativos de saúde?

Como a transformação digital está impactando a gestão de ativos de saúde?

Qual cronograma de transformação é esperado?

Como é que este relatório me ajuda a concentrar a nossa estratégia de crescimento na região geográfica mais promissora?

Como este relatório pode me ajudar a defender o investimento em soluções baseadas em IA e IoT para gestão de ativos de saúde?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.