Tamanho do mercado de tubos cerâmicos, participação, análise de crescimento e indústria, por material (alumina, carboneto de silício, nitreto de boro, zircônia, outros), por canal de distribuição (business-to-business (B2B), business-to-consumer (B2C)), por usuário final vertical (aeroespacial e defesa, eletrônicos e semicondutores), por e análise regional, 2025-2032

Páginas: 180 | Ano base: 2024 | Lançamento: abril de 2026 | Autor: Tejasv G. | Última atualização: abril de 2026

O mercado de tubos cerâmicos refere-se ao ecossistema industrial de componentes cilíndricos de alto desempenho. Esses tubos fornecem isolamento térmico e resistência química. O mercado abrange a produção e troca de materiais como alumina e carboneto de silício. Os canais Business-to-Business e Business-to-Consumer auxiliam nessas transações. As principais indústrias, incluindo aeroespacial, saúde e eletrônica, impulsionam uma demanda consistente.

Mercado de tubos cerâmicosVisão geral

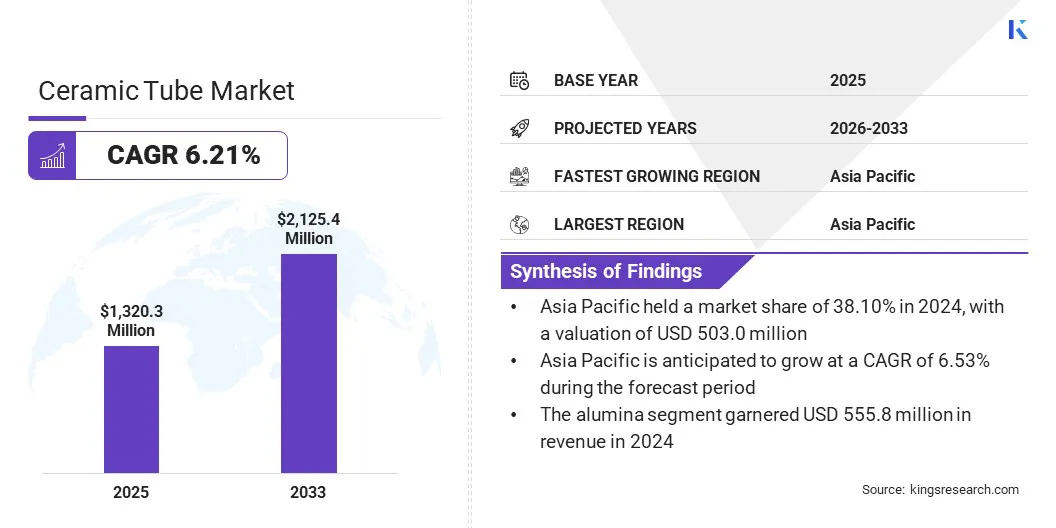

O tamanho do mercado global de tubos cerâmicos foi avaliado em US$ 1.320,3 milhões em 2024 e deve crescer de US$ 1.393,8 milhões em 2025 para US$ 2.125,5 milhões até 2032, exibindo um CAGR de 6,21% durante o período de previsão. Este crescimento é alimentado pela crescente demanda por materiais que proporcionem alta resistência térmica e maior isolamento elétrico. O mercado está testemunhando avanços nas tecnologias de impressão 3D, permitindo geometrias internas complexas na produção de tubos cerâmicos.

As principais empresas que operam na indústria global de tubos cerâmicos são KYOCERA Corporation, Engineering Ceramic Co., Ltd., LSP Industrial Ceramics, Inc., CoorsTek Inc., Kilncera, Corning Incorporated, CeramTec GmbH, Materion Corporation, Active Enterprises, STC Material Solutions, Morgan Technical Ceramics, Mingrui Ceramic, Srishti Ceramics, Carborundum Universal Limited (CUMI) e McDanel Advanced Material Technologies LLC.

As empresas estão combinando procedimentos de usinagem de precisão para atender aos rigorosos padrões dimensionais da indústria para tubos cerâmicos. Este processo inclui ferramentas diamantadas e usinagem a laser para obter tolerâncias estreitas em semicondutores edispositivo médicofabricação. Esses processos melhoram a resistência mecânica e a confiabilidade dos tubos e oferecem superfícies de alta qualidade. A utilização destas técnicas de acabamento, portanto, melhora o desempenho de soluções cerâmicas avançadas.

Principais destaques do mercado

O tamanho do mercado global de tubos cerâmicos foi de US$ 1.320,3 milhões em 2024.

O mercado deverá crescer a um CAGR de 6,21% de 2025 a 2032.

A Ásia-Pacífico detinha uma participação de 38,10% em 2024, avaliada em 503,0 milhões de dólares.

O segmento de alumina obteve receita de US$ 555,8 milhões em 2024.

O segmento business-to-business (B2B) deverá atingir US$ 1.774,6 milhões até 2032.

O segmento aeroespacial e de defesa deverá gerar uma receita de US$ 585,8 milhões até 2032.

Prevê-se que a Europa cresça a um CAGR de 6,25% durante o período de previsão.

Como a crescente demanda por alta resistência térmica e isolamento elétrico superior está impulsionando a expansão do mercado?

O mercado de tubos cerâmicos está crescendo rapidamente devido à crescente adoção de materiais que mantêm a integridade estrutural mesmo sob extremo calor e estresse elétrico. Esta procura é apoiada por uma mudança de materiais convencionais, como componentes metálicos, para cerâmicas mais avançadas, que podem suportar temperaturas além dos limites das ligas industriais. A vida útil operacional dos equipamentos de processamento térmico e sistemas de fornos está sendo estendida para minimizar o tempo de inatividade e a perda de energia em ambientes de alta temperatura.

Esses materiais de alto desempenho também fornecem importante rigidez dielétrica e ajudam a evitar interferência dielétrica em equipamentos semicondutores sensíveis. Este foco na estabilidade térmica e elétrica é um componente importante do gerenciamento de calor e das embalagens eletrônicas. Essas propriedades permitem uma opção mais confiável e de baixo custo para a operação de sistemas industriais de circuitos complexos e de alto estresse nos setores de energia e aeroespacial.

Em 2025, o Journal of Microelectronics and Electronic Packaging publicou um estudo sobre o desempenho térmico de embalagens com estrutura de chumbo e cerâmica. No estudo, o nitreto de alumínio e o óxido de alumínio foram mencionados como excelentes materiais de isolamento térmico e elétrico em aplicações eletrônicas de alta potência.

Como os altos custos de produção impactam negativamente o mercado de tubos cerâmicos?

Um dos principais problemas do mercado é o alto custo de produção devido às matérias-primas caras e aos procedimentos de fabricação especializados. Cerâmicas avançadas requerem queima em alta temperatura e usinagem de precisão usando ferramentas diamantadas. Esses requisitos aumentam significativamente o consumo de energia e os custos de instrumentação quando comparados às peças metálicas padrão. Estes factores criam restrições financeiras para as empresas que procuram alternativas económicas aos materiais tradicionais.

Para resolver este problema, os fabricantes estão a adoptar tecnologias como a sinterização automatizada e fornos energeticamente eficientes para reduzir os custos fixos. Estão também a melhorar e a simplificar as operações da sua cadeia de abastecimento para receber matérias-primas a granel a um custo baixo. Esta estratégia reduz os custos de produção do tubo cerâmico, garantindo ao mesmo tempo um desempenho de alta qualidade para compradores em todo o mundo.

Como os avanços nas tecnologias de impressão 3D estão emergindo como uma tendência chave no mercado de tubos cerâmicos?

O uso deImpressão 3Dpara a produção de tubos cerâmicos está aumentando. A impressão 3D permite a criação de tubos cerâmicos com geometrias internas complexas e formas altamente específicas. Esses sistemas são diferentes da usinagem tradicional, o que muitas vezes resulta em maior desperdício de material.

Esta mudança na produção responde à crescente necessidade de componentes industriais especializados em diversos setores. Ao adotar técnicas aditivas, as indústrias aeroespacial, de defesa e de saúde estabeleceram padrões de produção mais eficientes e personalizáveis. Esses avanços permitem uma engenharia precisa e, ao mesmo tempo, reduzem significativamente a sobrecarga associada aos métodos convencionais de fabricação.

Instantâneo do relatório de mercado de tubos cerâmicos

Segmentação

Detalhes

Por material

Alumina, Carboneto de Silício, Nitreto de Boro, Zircônia, Outros

Aeroespacial e Defesa, Eletrônicos e Semicondutores, Saúde, Comercial, Industrial, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Material (Alumina, Carboneto de Silício, Nitreto de Boro, Zircônia e Outros): O segmento de alumina faturou US$ 555,8 milhões em 2024, devido à sua forte condutividade térmica e maiores propriedades de isolamento elétrico. Este material continua sendo uma escolha importante para componentes de fornos de alta temperatura e máquinas industriais pesadas. A ampla disponibilidade de alumina também garante economia para requisitos de produção em massa em setores como eletrônico e automotivo.

Por Canal de Distribuição (Business-to-Business (B2B) e Business-to-Consumer (B2C)): O segmento business-to-business (B2B) detinha uma participação de 83,20% em 2024, devido às necessidades de compras de alto volume de fábricas de grande escala. Os compradores industriais normalmente precisam de especificações personalizadas e remessas a granel que exigem contratos diretos de longo prazo com produtores especializados. Estes acordos apoiam protocolos de garantia de qualidade e suporte técnico, que são importantes para projetos complexos.

Por usuário final vertical (aeroespacial e defesa, eletrônicos e semicondutores, saúde, comercial, industrial e outros): O segmento aeroespacial e de defesa deverá atingir US$ 585,8 milhões até 2032, impulsionado pelo aumento da demanda por materiais leves e resistentes ao calor em motores de aeronaves. Tubos cerâmicos são usados para proteger equipamentos valiosos, como equipamentos de comunicação e sensores usados em alta pressão atmosférica. O desenvolvimento de isoladores de alto desempenho é impulsionado pela necessidade de avanço nas tecnologias de defesa antimísseis e nos componentes de satélite.

Qual é o cenário do mercado na Ásia-Pacífico e na Europa?

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de tubos cerâmicos da Ásia-Pacífico representou uma participação substancial de 38,10% em 2024, avaliado em US$ 503,0 milhões. A razão por trás desse domínio é a forte base industrial e o alto índice de desenvolvimento de plantas de produção de cerâmica especial na região. A China, o Japão e a Índia são também centros importantes de produção de cerâmica em grande escala, com políticas industriais favoráveis e produção de baixo custo.

A infra-estrutura desenvolvida de fabricação de eletrônicos e semicondutores na Coreia do Sul e em Taiwan também é um fator que contribui para a demanda por componentes cerâmicos de alto desempenho. Esta partilha de poder de produção permite que os fabricantes locais produzam em grandes quantidades, ao mesmo tempo que satisfazem as necessidades dos mercados locais e internacionais.

Em agosto de 2024, a Kyocera Corporation iniciou a construção de uma nova fábrica em Nagasaki, Japão. O projeto visa ampliar a capacidade das peças cerâmicas finas e soluções de embalagens de semicondutores. A nova fábrica atende à crescente demanda por eletrônica de alta tecnologia, inteligência artificial e aplicações automotivas.

Espera-se que o mercado na Europa registre o CAGR mais rápido de 6,25% durante o período de previsão. Este rápido crescimento é alimentado pela expansão de empresas globais na região para satisfazer a crescente procura de materiais cerâmicos de alta qualidade. Os principais fabricantes estão a estabelecer novos centros de investigação e produção na Alemanha e em França para apoiar os setores automóvel e aeroespacial. Esses investimentos centram-se na criação de tubos de engenharia de precisão que estão em conformidade com as rigorosas normas europeias de segurança e ambientais.

Em agosto de 2025, a Precision Ceramics e a MillenniTEK anunciaram uma aliança estratégica para aumentar o fornecimento de carboneto de boro de alta qualidade na Europa. A cooperação visa o fornecimento de absorvedores de nêutrons e elementos de blindagem altamente usinados e de alta qualidade para setores de alta demanda, como a indústria nuclear, incluindo carboneto de boro natural e enriquecido com 10B.

Marcos Regulatórios

Nos EUA,a principal autoridade reguladora para cerâmicas avançadas é a Sociedade Americana de Testes e Materiais (ASTM), que possui o Comitê C28 que estabelece metodologias de teste padrão para determinar a resistência à flexão e as características térmicas dos tubos cerâmicos. A norma ASTM C1161 regulamenta os testes de confiabilidade mecânica de cerâmicas estruturais utilizadas em aplicações industriais.

Na Europa, a Diretiva 2011/65/EU relativa à composição química dos componentes cerâmicos e a restrição de substâncias perigosas (RoHS) regula o conteúdo químico das peças cerâmicas, particularmente a quantidade de metais pesados, como chumbo e cádmio, em tubos cerâmicos eletrônicos. A Diretiva (UE) 2025/2363 prevê isenções atualizadas para o chumbo em isoladores cerâmicos de alta tensão onde soluções técnicas alternativas ainda não estão disponíveis.

Na China, o padrão nacional GB 4806.4-2016 especifica requisitos rigorosos para a liberação de chumbo e cádmio em produtos cerâmicos que estão em contato com alimentos ou calor. Os sistemas elétricos, nos quais são empregados tubos cerâmicos industriais, são controlados pelo sistema China Compulsory Certificate (CCC) para garantir que a transmissão de energia em alta tensão seja segura.

No Japão,os requisitos técnicos para cerâmicas finas são definidos pelos Padrões Industriais Japoneses (JIS), JIS R 1601 fornece procedimentos de teste usados para determinar a resistência mecânica de cerâmicas monolíticas. Diretrizes também são emitidas pelo Ministério da Economia, Comércio e Indústria (METI) para garantir que os materiais cerâmicos avançados atendam aos altos padrões de segurança para uso nas indústrias aeroespacial e automotiva.

Na Índia,A IS 15155, que se aplica a tubos de vazamento cerâmicos usados na fundição de aço, garante resistência ao choque térmico e integridade estrutural e é mantida pelo Bureau of Indian Standards (BIS). Os regulamentos de gestão de resíduos relativos à eliminação de subprodutos perigosos da fabricação de cerâmica também são implementados pelo Ministério do Meio Ambiente, Florestas e Mudanças Climáticas.

Cenário Competitivo

Os principais participantes da indústria de tubos cerâmicos estão formando agressivamente alianças estratégicas com centros de pesquisa paramaterial avançadocapacidades científicas. Os principais produtores estão negociando Memorandos de Entendimento (MOUs) para conduzir pesquisa e desenvolvimento coletivos em carboneto de silício e outros materiais de alto desempenho. O objetivo dessas atividades é melhorar a condutividade térmica e a resistência mecânica necessárias para aplicações de alto estresse.

Ao mesmo tempo, os fabricantes estão colaborando com laboratórios acadêmicos para explorar as propriedades de composições cerâmicas avançadas. Esta forma de cooperação permite às empresas partilhar riscos técnicos e melhorar o desenvolvimento de produtos especializados nas indústrias aeroespacial e de semicondutores. Esses esforços também se concentram na melhoria da condutividade térmica e da resistência mecânica de aplicações de alto estresse.

Em abril de 2024, a Penn State University e a Morgan Advanced Materials firmaram um memorando de entendimento para lançar uma iniciativa estratégica de pesquisa e desenvolvimento. Espera-se que esta colaboração avance nas tecnologias de carboneto de silício e refine materiais à base de carbono para uso na produção de semicondutores de alta eficiência. A parceria apoia a criação da próxima geração de electrónica de potência, ao mesmo tempo que fortalece a cadeia de abastecimento de veículos eléctricos e sistemas de energia renovável.

Em janeiro de 2025, os cientistas da Amrita Vishwa Vidyapeetham receberam uma bolsa do Departamento de Ciência e Tecnologia para criar tubos de aço com camadas de cerâmica melhorados. O projeto se concentra em um processo centrífugo especializado baseado em termite para criar revestimentos cerâmicos de alta densidade para uso em ambientes industriais corrosivos e de alta temperatura. O projeto aumentará a longevidade e aumentará a vida útil de infraestruturas essenciais nas indústrias de geração de energia e processamento químico.

Perguntas frequentes

Quais fatores estão impulsionando a adoção de tubos cerâmicos de alto desempenho?

Quem são os principais players que operam no mercado global de tubos cerâmicos?

Como este relatório pode me ajudar a explicar os benefícios dos materiais cerâmicos avançados aos meus clientes?

Quais são os principais desafios que limitam o crescimento do mercado de tubos cerâmicos?

Como os marcos regulatórios estão impactando o mercado de tubos cerâmicos globalmente?

Como posso utilizar este relatório para avaliar o crescimento do mercado e quantificar oportunidades de investimento em regiões específicas?

Como este relatório me ajuda a compreender o cenário competitivo e a identificar potenciais parceiros de P&D?

Quais são os tipos de materiais e segmentos de usuários finais mais demandados no mercado de tubos cerâmicos?

Quais regiões estão liderando a adoção de tubos cerâmicos e por quê?

Quais tendências tecnológicas estão moldando a indústria de tubos cerâmicos?

Qual é o crescimento projetado do mercado global de tubos cerâmicos?

Autor

A Tejasv é especializada em pesquisa secundária e validação de dados, transformando informações complexas em insights claros de mercado. Ele apoia iniciativas de pesquisa multissetoriais, fornecendo inteligência confiável que informa o planejamento e a direção estratégica. Com uma abordagem disciplinada e focada nos detalhes, ele enfatiza a clareza analítica e a aplicação prática. Seu interesse em geopolítica e história informa sua perspectiva mais ampla de mercado.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.