Tamanho do mercado de sensores automotivos, participação, análise de crescimento e indústria, por tipo (sensores de temperatura, sensores de pressão, sensores de velocidade, outros), por tipo de veículo (carros de passageiros, veículos comerciais leves (LCVs), veículos comerciais pesados (HCVs), duas rodas), por aplicação, por canal de distribuição e análise regional, 2025-2032

Páginas: 200 | Ano base: 2024 | Lançamento: agosto de 2025 | Autor: Versha V. | Última atualização: março de 2026

Sensores automotivos são dispositivos que detectam parâmetros físicos como temperatura, pressão, velocidade e posição e os convertem em sinais para unidades de controle eletrônico. Esses sensores permitem monitoramento e controle precisos em vários sistemas automotivos para garantir desempenho e segurança ideais.

Eles são integrados às funções do veículo, incluindo trem de força, chassi, eletrônica da carroceria e sistemas avançados de assistência ao motorista. O mercado inclui uma ampla gama de tecnologias de sensores que suportam veículos convencionais e de próxima geração.

Mercado de Sensores AutomotivosVisão geral

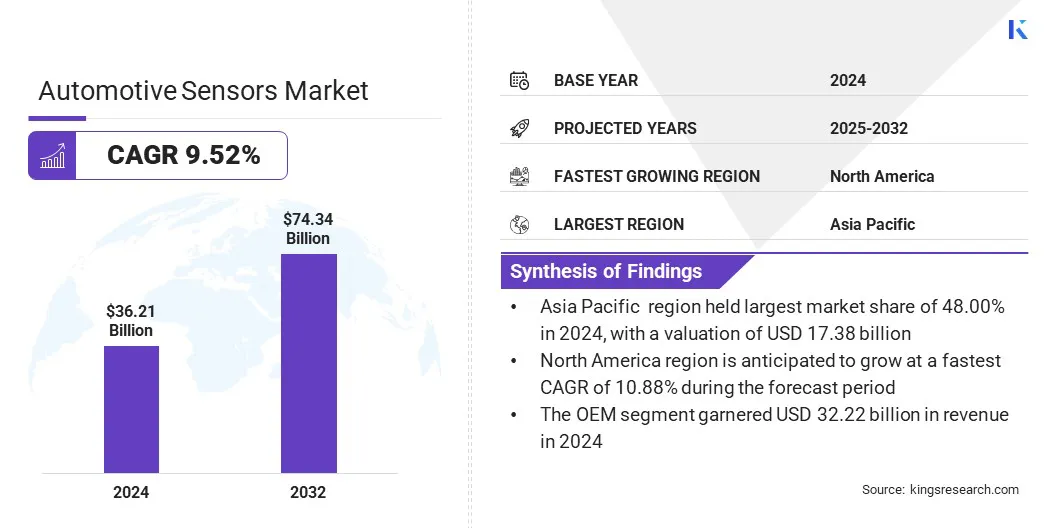

O tamanho do mercado global de sensores automotivos foi avaliado em US$ 36,21 bilhões em 2024 e deve crescer de US$ 39,33 bilhões em 2025 para US$ 74,34 bilhões até 2032, exibindo um CAGR de 9,52% durante o período de previsão. Este crescimento é atribuído à crescente procura por sensores de potência ultrabaixa, melhorando a eficiência energética, particularmente em veículos elétricos e híbridos.

Além disso, há uma clara mudança em direção a sensores com temperaturas operacionais estendidas para garantir confiabilidade em diversas condições térmicas. O aumento da eletrificação dos veículos, a crescente integração dos ADAS e os avanços na eletrónica dos veículos estão a contribuir para a adoção mais ampla de sensores de alto desempenho.

Principais destaques

A indústria de sensores automotivos foi avaliada em US$ 36,21 bilhões em 2024.

O mercado deverá crescer a um CAGR de 9,52% de 2025 a 2032.

A Ásia-Pacífico detinha uma participação de mercado de 48,00% em 2024, com uma avaliação de US$ 17,38 bilhões.

O segmento de sensores de temperatura obteve receita de US$ 5,07 bilhões em 2024.

O segmento de automóveis de passageiros deverá gerar uma avaliação de 50,75 mil milhões de dólares até 2032.

Estima-se que o segmento de powertrain atinja US$ 19,92 bilhões até 2032.

Espera-se que o segmento OEM atinja US$ 64,70 bilhões até 2032.

Prevê-se que a América do Norte cresça a um CAGR de 10,88% durante o período de previsão.

As principais empresas que operam no mercado de sensores automotivos são Robert Bosch GmbH, Continental AG, DENSO CORPORATION, STMicroelectronics, Infineon Technologies AG, BorgWarner Inc., NXP Semiconductors, Renesas Electronics Corporation, Analog Devices, Inc., Amphenol Advanced Sensors, Semiconductor Components Industries, LLC, CTS Corporation, TE Connectivity, VALEO e Sensata Technologies, Inc.

O crescimento do mercado é impulsionado pelos avanços nas tecnologias de sensores que permitem a medição direta da temperatura no rotor de motores síncronos permanentemente excitados em veículos elétricos. Isso permite o monitoramento térmico preciso dos componentes rotativos do motor, o que antes era difícil devido ao acesso limitado ao sensor e à operação em alta velocidade.

Dados precisos de temperatura do rotor melhoramgerenciamento térmico, aumenta a eficiência do motor e protege contra superaquecimento. Estes sensores suportam as exigências de desempenho e segurança dos sistemas de transmissão elétricos de alta eficiência, reforçando o seu valor nas plataformas EV da próxima geração.

Em junho de 2025, a Continental introduziu a sua tecnologia e-Motor Rotor Temperature Sensor (eRTS), tornando-se a primeira a permitir a medição direta da temperatura no rotor de motores síncronos permanentemente excitados em veículos elétricos. A inovação oferece uma alternativa mais precisa às simulações de temperatura baseadas em algoritmos, reduzindo a faixa de tolerância de 15°C para 3°C. Isto permite que os fabricantes reduzam o uso de elementos de terras raras necessários para ímãs resistentes ao calor, ao mesmo tempo que melhoram o desempenho e a sustentabilidade do motor.

Motorista de mercado

Demanda crescente por sensores de potência ultrabaixa

O crescimento do mercado de sensores automotivos é impulsionado pela crescente demanda por sensores com consumo de energia ultrabaixo. Os fabricantes de automóveis estão a concentrar-se na melhoria da eficiência energética nos veículos elétricos e híbridos, onde cada componente eletrónico deve reduzir a carga da bateria sem comprometer a funcionalidade.

Sensores de baixa potência oferecem autonomia estendida, menor geração de calor e uso otimizado de energia nos principais sistemas do veículo. Esses sensores são amplamente utilizados no gerenciamento de baterias, controle térmico e monitoramento da pressão dos pneus, onde a operação contínua com consumo mínimo de energia é essencial.

Os fabricantes estão projetando CIs de sensores avançados que fornecem processamento de sinal preciso, enquanto operam com corrente extremamente baixa, ajudando as montadoras a atender aos padrões de desempenho e metas de eficiência energética em plataformas de veículos modernos.

Em junho de 2025, a Bosch lançou o SMP290, um sensor compacto de pressão dos pneus baseado em MEMS, com uma interface Bluetooth Low Energy integrada. O sensor combina vários componentes, incluindo um microcontrolador, um sensor de aceleração de 2 eixos e sensores de temperatura e pressão, em uma solução totalmente integrada e com consumo de energia ultrabaixo. O SMP290 permite comunicação sem fio, interação com smartphones e atualizações over-the-air, simplificando a arquitetura do veículo e estendendo a vida útil do sensor em até dez anos.

Desafio de Mercado

Aumentando a complexidade dos sensores, criando desafios de integração e custos

Um grande desafio no mercado de sensores automotivos é a crescente complexidade dos sistemas de sensores para funções avançadas de veículos. Os veículos modernos exigem sensores multifuncionais e de alta precisão que possam suportar sistemas como ADAS emotores elétricos. Isso dificulta o gerenciamento das complexidades de integração, o controle dos custos crescentes de desenvolvimento e o equilíbrio entre desempenho e confiabilidade.

Para superar esse desafio, as empresas estão adotando designs de sensores modulares e soluções de sistema em chip que reduzem o tempo de projeto e simplificam a instalação. Os fabricantes também estão trabalhando em estreita colaboração com os OEMs durante os estágios iniciais de desenvolvimento para alinhar os requisitos de desempenho e agilizar a integração.

Tendência de mercado

Mude para sensores com faixa de temperatura estendida

O mercado de sensores automotivos está passando por uma mudança em direção ao desenvolvimento de sensores com faixas estendidas de temperatura operacional. Esta mudança suporta um desempenho consistente em condições térmicas adversas, encontradas principalmente em compartimentos de motores e ambientes externos. Os veículos agora integram mais componentes eletrônicos perto dos componentes geradores de calor, tornando essencial que os sensores funcionem com precisão em altas e baixas temperaturas.

A tolerância estendida à temperatura garante transmissão confiável de dados e resposta do sistema em recursos de segurança, controles do trem de força e monitoramento da bateria. Esta mudança é especialmente importante para veículos elétricos e híbridos, onde a gestão térmica é crítica para manter a eficiência e durabilidade geral do sistema.

Em junho de 2025, a TDK Corporation anunciou a distribuição global de seu InvenSense SmartAutomotive IAM-20680HV, uma IMU de 6 eixos de alto valor projetada para aplicações automotivas em cabines. O sensor opera em condições adversas de até +125°C, com desempenho garantido até +105°C, oferecendo operação de baixo ruído e rastreamento preciso de movimento. Ele integra um giroscópio de 3 eixos e um acelerômetro de 3 eixos em um pacote compacto, apresentando um giroscópio em escala real de ±125 dps para navegação aprimorada.

Instantâneo do relatório de mercado de sensores automotivos

Segmentação

Detalhes

Por tipo

Sensores de temperatura, sensores de pressão, sensores de velocidade, sensores LiDAR, sensores de radar, sensores de posição, sensores de imagem, sensores de oxigênio, sensores de NOx, outros

Por tipo de veículo

Automóveis de passageiros, veículos comerciais leves (LCVs), veículos comerciais pesados (HCVs), veículos de duas rodas

Por aplicativo

Powertrain, Segurança e Proteção, Body Electronics, Chassis, Telemática, ADAS, Outros

Por canal de distribuição

OEM, mercado de reposição

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo (sensores de temperatura, sensores de pressão, sensores de velocidade, sensores LiDAR, sensores de radar, sensores de posição, sensores de imagem, sensores de oxigênio, sensores de NOx e outros): O segmento de sensores de temperatura faturou US$ 5,07 bilhões em 2024, devido à crescente integração em sistemas de gerenciamento térmico de motores e baterias em veículos modernos.

Por tipo de veículo (automóveis de passageiros, veículos comerciais leves (LCVs), veículos comerciais pesados (HCVs) e veículos de duas rodas): O segmento de automóveis de passageiros detinha 66,00% do mercado em 2024, devido à crescente implantação de eletrônica avançada e tecnologias de segurança nesta categoria de veículos.

Por aplicação (Powertrain, Safety & Security, Body Electronics, Chassis, Telamatics, ADAS e outros): O segmento de powertrain está projetado para atingir US$ 19,92 bilhões até 2032, devido à crescente adoção de sistemas de controle de motor e monitoramento de emissões.

Por canal de distribuição (OEM e Aftermarket): O segmento OEM deverá atingir US$ 64,70 bilhões até 2032, devido à crescente preferência por sistemas de sensores instalados de fábrica que atendam aos padrões regulatórios e de desempenho.

Mercado de Sensores AutomotivosAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de sensores automotivos da Ásia-Pacífico foi de 48,00% em 2024, com uma avaliação de US$ 17,38 bilhões. O domínio é atribuído à expansão das instalações de produção de sensores automóveis na China, Japão e Coreia do Sul, onde fornecedores globais e regionais estão a investir na produção em grande escala para apoiar o aumento da produção automóvel.

Essa concentração regional de fabricação de sensores melhorou a eficiência da cadeia de suprimentos e permitiu a integração mais rápida de tecnologias avançadas de sensores em veículos produzidos localmente.

Em março de 2024, a Valeo inaugurou uma nova unidade de produção em Daegu, Coreia do Sul, para a produção de sensores avançados de sistema de assistência ao motorista (ADAS). A instalação começou com a produção de sensores auxiliares de estacionamento e será expandida para fabricar componentes importantes, como sensores de ultrassom, radares, câmeras e LiDARs. A instalação está posicionada para se tornar um importante centro de produção na Ásia, atendendo aos mercados interno e de exportação.

A indústria de sensores automotivos na América do Norte deve crescer a um CAGR significativo de 10,88% durante o período de previsão. Este crescimento é impulsionado pela rápida adoção de sistemas avançados de assistência ao motorista (ADAS), que exigem uma ampla gama de sensores de alto desempenho para funcionalidades como detecção de ponto cego, controle de cruzeiro adaptativo e assistência para manutenção de faixa.

Os mandatos regulamentares que apoiam a segurança dos veículos e incluem requisitos da Administração Nacional de Segurança do Tráfego Rodoviário (NHTSA), aceleraram a implantação de sensores em novos modelos de veículos.

Além disso, a forte presença na região de fabricantes automóveis e inovadores de sensores orientados para a tecnologia continua a apoiar o desenvolvimento de plataformas de sensores de próxima geração. A América do Norte continua a ser uma região de alto crescimento devido ao seu foco na inovação em segurança e à adoção precoce de tecnologias de condução autônoma.

Marcos Regulatórios

Nos EUA, os sensores automotivos devem cumprir os regulamentos estabelecidos pela Administração Nacional de Segurança de Tráfego Rodoviário (NHTSA) sob os Padrões Federais de Segurança de Veículos Motorizados (FMVSS), que exigem o desempenho do sensor para airbags, controle eletrônico de estabilidade e monitoramento da pressão dos pneus.

Na Índia, o Comitê de Padrões da Indústria Automotiva (AISC), do Ministério dos Transportes Rodoviários e Rodovias, aplica o AIS-145, que exige sensores em recursos de segurança, como lembretes de cinto de segurança e assistência para estacionamento reverso.

Cenário Competitivo

Os principais participantes da indústria global de sensores automotivos estão se concentrando no avanço das tecnologias de IC de sensores que oferecem alta precisão e desempenho confiável em sistemas críticos de veículos. Os principais fabricantes estão desenvolvendo CIs de sensores com baixa resistência do condutor interno para minimizar perdas de energia e aumentar a eficiência em aplicações de trem de força e segurança.

As empresas também estão priorizando alta largura de banda operacional para suportar a transmissão rápida de sinais necessária para sistemas avançados de assistência ao motorista e monitoramento em tempo real. Os esforços estratégicos incluem a integração de soluções de embalagem robustas para garantir a durabilidade do sensor em ambientes automotivos adversos e a expansão das linhas de produtos para atender aos crescentes requisitos de design em plataformas de veículos elétricos e autônomos.

Em janeiro de 2025, a Allegro MicroSystems, Inc. lançou dois novos CIs de sensores de corrente, o ACS37030MY e o ACS37220MZ, apresentando pacotes compactos com dimensões 40% menores e maior isolamento. O ACS37030MY oferece tempo de resposta rápido para proteção de dispositivos GaN com amplo intervalo de banda, enquanto o ACS37220MZ é adaptado para detecção de corrente de linha de valor com baixa dissipação de energia.

Principais empresas no mercado de sensores automotivos:

Em abril de 2025, a OMNIVISION lançou seu novo sensor de imagem de obturador global OX01N1B de 1,5 megapixels para sistemas de monitoramento de motoristas automotivos (DMS). O sensor possui tecnologia Nyxel NIR, baixo consumo de energia e eficiência quântica líder do setor, oferecendo uma solução compacta e econômica para aplicações em cabine com qualidade de imagem aprimorada e flexibilidade de design.

Em setembro de 2024, a Continental anunciou uma importante iniciativa de expansão da gama de produtos pós-venda, introduzindo novos grupos de produtos, incluindo sensores para sistemas de assistência ao condutor, componentes de chassis e direção e bombas de combustível de alta pressão, juntamente com serviços digitais, como suporte de reparação remota, para satisfazer as crescentes exigências técnicas nas oficinas.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de sensores automotivos durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.