IA em tamanho de mercado de diagnóstico médico, participação, análise de crescimento e indústria, por componente (software, hardware, serviços,), por aplicação (radiologia, patologia, cardiologia, neurologia), por usuário final (hospitais e clínicas, centros de diagnóstico por imagem, laboratórios de patologia, outros) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: dezembro de 2025 | Autor: Swati J. | Última atualização: março de 2026

O mercado envolve plataformas de software, algoritmos e sistemas habilitados para IA projetados para analisar dados médicos e apoiar a detecção, classificação e tomada de decisões clínicas de doenças. Essas soluções aplicam técnicas de aprendizado de máquina, aprendizado profundo, processamento de linguagem natural e visão computacional para interpretar entradas de diagnóstico, como imagens médicas, lâminas patológicas, resultados laboratoriais, sinais fisiológicos e registros clínicos.

Ferramentas de diagnóstico baseadas em IA transformam dados clínicos complexos em insights acionáveis, identificando padrões, anomalias e marcadores preditivos com alta precisão e consistência. Eles apoiam a detecção precoce de doenças, estratificação de risco, priorização de fluxo de trabalho e padronização de diagnóstico em radiologia, patologia, cardiologia, neurologia e outras especialidades clínicas.

Isso permite maior eficiência, confiança no diagnóstico e resultados para os pacientes em hospitais, centros de diagnóstico e sistemas de saúde.

IA no mercado de diagnóstico médicoVisão geral

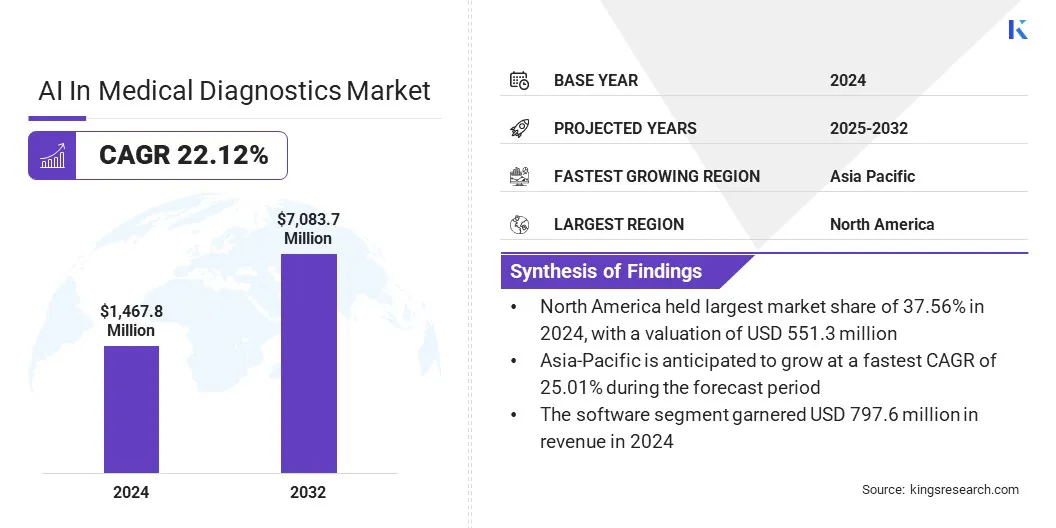

De acordo com a Kings Research, o tamanho do mercado global de IA em diagnóstico médico foi avaliado em US$ 1.467,8 milhões em 2024 e deve crescer de US$ 1.749,2 milhões em 2025 para US$ 7.083,7 milhões até 2032, exibindo um CAGR de 22,12% durante o período de previsão.

O mercado está se expandindo devido à crescente demanda por ferramentas que melhorem a precisão do diagnóstico, a eficiência do fluxo de trabalho e a detecção precoce de doenças. O crescimento do mercado é apoiado pelo aumento dos volumes de imagens, pela escassez de médicos, pela expansão da validação clínica e pela integração mais ampla de análises orientadas por IA em ambientes de saúde.

As principais empresas que operam na indústria global de IA em diagnóstico médico são Aidoc, Olympus, Akoya Biosciences, Inc., Siemens Healthineers AG, Zebra Technologies Corp., Imagen, AliveCor, Inc., GE HealthCare, Cleerly, Inc., Heartflow, Inc., Ibex Medical Analytics, Nano-X Imaging Ltd, Lunit Inc., EchoNous Inc. e NVIDIA Corporation.

Principais destaques:

O tamanho do mercado de IA em diagnóstico médico foi registrado em US$ 1.467,8 milhões em 2024.

O mercado deverá crescer a um CAGR de 22,12% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 37,56% em 2024, com uma avaliação de US$ 551,3 milhões.

O segmento de software arrecadou US$ 797,6 milhões em receitas em 2024.

O segmento de radiologia deverá atingir US$ 3.321,4 milhões até 2032.

Prevê-se que o segmento de hospitais e clínicas testemunhe o CAGR mais rápido de 23,75% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 25,01% durante o período de previsão.

O crescimento do mercado no setor de IA no diagnóstico médico é apoiado pelo progresso regulatório e pela expansão da validação clínica de ferramentas de diagnóstico baseadas em IA. As agências reguladoras estão aprovando um volume crescente de software de imagem, patologia e triagem alimentado por IA sob estruturas de software como dispositivo médico (SaMD), fornecendo caminhos mais claros para comercialização.

Estas aprovações reduzem o risco de adoção para os prestadores de cuidados de saúde e incentivam uma avaliação clínica mais ampla em todos os fluxos de trabalho de diagnóstico. Em resposta, os fornecedores de tecnologia estão a aumentar os investimentos em estudos de validação clínica, monitorização do desempenho pós-comercialização eIA explicávelrecursos para atender aos requisitos regulamentares e clínicos.

Estes desenvolvimentos estão a reforçar a confiança nos diagnósticos baseados em IA e a apoiar uma implantação mais ampla em hospitais e centros de diagnóstico.

Em junho de 2024, a AliveCor anunciou autorização dupla da FDA dos EUA para sua tecnologia KAI 12L AI e o sistema Kardia 12L ECG. A IA permite a detecção de 35 determinações cardíacas, incluindo ataques cardíacos, usando um conjunto de derivações reduzido, apoiando a identificação mais rápida de condições cardíacas potencialmente fatais por meio de um sistema de ECG de 12 derivações portátil alimentado por IA.

O que está impulsionando a crescente adoção de soluções baseadas em IA para detecção precoce e precisa de doenças em diagnósticos médicos?

Um fator-chave que apoia o crescimento da IA no mercado de diagnóstico médico é o foco crescente na detecção precoce e precisa de doenças por prestadores de cuidados de saúde, redes hospitalares e laboratórios de diagnóstico nas principais áreas terapêuticas.

Os prestadores de cuidados de saúde estão a dar prioridade à identificação precoce de condições como cancro, doenças cardiovasculares e distúrbios neurológicos para melhorar os resultados do tratamento e reduzir os custos dos cuidados a longo prazo. Esta mudança é reforçada pelo crescente volume e complexidade dos dados de diagnóstico, incluindo imagens de alta resolução e informações clínicas multimodais que podem ser difíceis de interpretar através de análise manual.

Algoritmos de diagnóstico habilitados para IA são cada vez mais adotados para aumentar a sensibilidade e a especificidade, detectando anormalidades em estágio inicial e apoiando uma interpretação clínica consistente. Hospitais e centros de diagnóstico estão a integrar estas ferramentas para permitir uma intervenção precoce, reduzir a variabilidade diagnóstica e melhorar a confiança clínica, fortalecendo assim a proposta de valor clínico e económico das soluções de diagnóstico baseadas em IA.

Em novembro de 2025, a Siemens Healthineers lançou um novo conjunto de serviços de radiologia habilitados para IA, projetado para melhorar os fluxos de trabalho de diagnóstico e as operações hospitalares. A oferta abrange agendamento, aquisição de imagens e relatórios, usando IA para resumir descobertas clinicamente relevantes e simular cenários operacionais, apoiando maior eficiência e tomada de decisões em todos os departamentos de radiologia.

Que estratégias estão os participantes do mercado a adotar para superar o elevado custo e a complexidade técnica das soluções de diagnóstico médico baseadas em IA?

Um desafio chave que restringe o crescimento da IA no mercado de diagnóstico médico é o alto custo e a complexidade técnica associados à implantação e manutenção de soluções avançadas de diagnóstico habilitadas para IA. O desenvolvimento, a validação e a integração de software de IA, plataformas de imagem e infraestrutura de dados clinicamente compatíveis exigem investimentos substanciais.

Além disso, a necessidade de conjuntos de dados anotados de alta qualidade, conhecimento especializado em ciência de dados e monitoramento contínuo de modelos aumenta a complexidade operacional para os prestadores de cuidados de saúde. Estes factores podem limitar a adopção, particularmente entre hospitais mais pequenos, centros de diagnóstico e sistemas de saúde com recursos limitados.

Para enfrentar este desafio, os participantes do mercado estão a concentrar-se em modelos de implementação escaláveis baseados na nuvem, integrações padronizadas e interfaces fáceis de utilizar, ao mesmo tempo que expandem a formação, os serviços de suporte e as parcerias estratégicas para melhorar a acessibilidade e impulsionar uma adoção clínica mais ampla.

Como a integração de tecnologias de IA em fluxos de trabalho clínicos de rotina está remodelando as práticas de diagnóstico no mercado de diagnóstico médico?

Uma tendência chave que influencia a IA no mercado de diagnóstico médico é a crescente integração de tecnologias de IA diretamente em fluxos de trabalho clínicos de rotina. Os prestadores de cuidados de saúde estão a ir além das ferramentas de IA autónomas para soluções incorporadas no PACS, LIS eSistemas EHRpara apoiar a tomada de decisão diagnóstica perfeita.

Essa integração permite que algoritmos de IA operem junto com processos existentes de geração de imagens e relatórios, permitindo priorização de casos em tempo real, anotações automatizadas e geração de relatórios estruturados. A incorporação da IA em ambientes clínicos familiares melhora a adoção pelos médicos, reduz a interrupção do fluxo de trabalho e oferece suporte ao uso consistente em todos os departamentos.

Estes avanços fortalecem a eficiência operacional, melhoram a padronização do diagnóstico e aceleram a transição das implantações piloto para a implementação em escala empresarial, impulsionando assim a demanda sustentada do mercado.

Em julho de 2024, a GE HealthCare e a Amazon Web Services (AWS) anunciaram uma colaboração estratégica para desenvolver modelos básicos construídos especificamente e aplicações generativas de IA para diagnósticos médicos. A GE HealthCare selecionou a AWS como seu provedor estratégico de nuvem para oferecer suporte a fluxos de trabalho baseados em IA destinados a melhorar a precisão do diagnóstico, simplificar as operações de saúde e melhorar os resultados do atendimento ao paciente.

Instantâneo do relatório de mercado de diagnóstico médico de IA

Segmentação

Detalhes

Por componente

Software, Hardware, Serviços

Por aplicativo

Radiologia, Patologia, Cardiologia, Neurologia, Outros

Por usuário final

Hospitais e Clínicas, Centros de Diagnóstico por Imagem, Laboratórios de Patologia, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por Componente (Software, Hardware e Serviços): O segmento de software faturou US$ 797,6 milhões em 2024, impulsionado pela crescente adoção de algoritmos de IA para análise de imagens e diagnósticos automatizados em hospitais e centros de diagnóstico.

Por aplicação (Radiologia, Patologia, Cardiologia, Neurologia e outros): A radiologia detinha 43,23% do mercado em 2024, devido à ampla adoção de soluções de imagem habilitadas para IA que melhoram a precisão da detecção e a eficiência do fluxo de trabalho.

Por usuário final (hospitais e clínicas, centros de diagnóstico por imagem, laboratórios de patologia e outros): O segmento de hospitais e clínicas deverá atingir US$ 4.274,5 milhões até 2032, devido à implantação em larga escala de ferramentas de diagnóstico de IA para gerenciar grandes volumes de pacientes e resolver a escassez de médicos.

Qual é o cenário de mercado na América do Norte e na região Ásia-Pacífico?

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de IA da América do Norte em diagnósticos médicos ficou em torno de 37,56% em 2024 no mercado global, com uma avaliação de US$ 551,3 milhões. Este domínio é atribuído à infra-estrutura avançada de cuidados de saúde nesta região, à elevada adopção de tecnologias digitais de saúde e à crescente implantação de IA em hospitais e centros de diagnóstico.

O crescimento do mercado é ainda apoiado pela presença de OEMs de imagem e fornecedores de tecnologia em nuvem que aceleram a inovação e a comercialização. O aumento dos volumes de imagens de diagnóstico, a escassez de médicos e a demanda por detecção precoce e precisa de doenças estão impulsionando a adoção de soluções habilitadas para IA em fluxos de trabalho de radiologia, patologia e cardiologia.

Além disso, os quadros regulamentares de apoio e os investimentos sustentados em TI nos cuidados de saúde por parte das agências governamentais estão a aumentar ainda mais a procura de soluções de diagnóstico médico baseadas em IA em toda a região.

Em novembro de 2025, a Aidoc fez parceria com a AdventHealth para lançar uma das maiores implantações de imagens de IA nos EUA, abrangendo vários hospitais e centros de radiologia na Flórida e Kentucky. A iniciativa aproveita a plataforma de IA da Aidoc para ajudar os médicos a identificar rapidamente casos urgentes, acelerar fluxos de trabalho de diagnóstico e melhorar a segurança de milhões de pacientes anualmente.

A Ásia-Pacífico está preparada para um crescimento significativo com um CAGR robusto de 25,01% durante o período de previsão, impulsionado pela rápida expansão da infraestrutura de saúde e pelo aumento das iniciativas governamentais para digitalizar os sistemas de saúde.

O aumento das despesas com cuidados de saúde, o crescimento das redes hospitalares privadas e a adoção da telemedicina estão a acelerar a procura de soluções de diagnóstico baseadas em IA. O aumento dos volumes de imagens e a expansão dos programas de cuidados preventivos em oncologia, cardiologia e doenças infecciosas estão aumentando a adoção clínica de soluções de diagnóstico baseadas em IA.

Em maio de 2024, a Akoya Biosciences fez parceria com a Shanghai KR Pharmtech para co-desenvolver o KR-HT5, uma plataforma de diagnóstico de biologia espacial construída com base na tecnologia PhenoImager HT da Akoya. A solução recebeu aprovação pré-comercialização da Administração Nacional de Produtos Médicos (NMPA) da China para apoiar fluxos de trabalho de patologia de próxima geração, melhorando a tomada de decisões clínicas e a adoção de diagnósticos habilitados para IA na região.

Marcos Regulatórios

Nos EUA, a IA em soluções de diagnóstico médico é regulamentada principalmente como Software como Dispositivo Médico (SaMD) de acordo com as diretrizes da FDA. A FDA avalia a segurança, a eficácia e a validação clínica por meio de submissões pré-comercialização, ao mesmo tempo que fornece orientação para atualizações de algoritmos, monitoramento de desempenho no mundo real e gerenciamento de riscos.

Na UE, a Agência Europeia de Medicamentos (EMA) e as autoridades nacionais competentes supervisionam as ferramentas de diagnóstico baseadas em IA, exigindo conformidade com o Regulamento de Dispositivos Médicos (MDR) e o regulamento de diagnóstico in vitro (IVDR), enfatizando a evidência clínica, a transparência e a vigilância pós-comercialização.

No Japão, a Agência Farmacêutica e de Dispositivos Médicos (PMDA) regulamenta os diagnósticos de IA, exigindo evidências de segurança, precisão e interoperabilidade, ao mesmo tempo que restringe a implantação clínica não supervisionada sem avaliação completa.

A nível mundial, a OMS está a promover quadros de governação para a IA nos cuidados de saúde, recomendando a cooperação internacional em matéria de utilização ética, transparência e acesso equitativo, ao mesmo tempo que apoia a inovação e a adoção clínica.

Cenário Competitivo

Os principais players do mercado de IA no diagnóstico médico estão se concentrando na inovação tecnológica, colaborações estratégicas e expansão de portfólio para atender à crescente demanda por soluções de diagnóstico precisas, eficientes e escaláveis.

As empresas estão desenvolvendo plataformas avançadas habilitadas para IA para radiologia, patologia, cardiologia e diagnóstico multimodal para melhorar a precisão da detecção, a eficiência do fluxo de trabalho eapoio à decisão clínica.

Essas empresas estão conduzindo estudos de validação clínica, implantações piloto e avaliações de desempenho no mundo real para demonstrar confiabilidade, reprodutibilidade e conformidade com padrões regulatórios. Parcerias estratégicas, integração na nuvem e aquisição de startups especializadas em IA estão facilitando ainda mais a adoção em hospitais, centros de diagnóstico e redes de saúde.

Em dezembro de 2025, a GE HealthCare e a Mayo Clinic anunciaram a iniciativa GEMINI-RT, um esforço colaborativo para promover a radioterapia personalizada e o tratamento do câncer. A parceria se concentra na inovação na previsão de tratamento, planejamento, automação, fluxo de trabalho e monitoramento para radiação oncológica, com base em sua colaboração de longa data em pesquisa estratégica em radiologia.

Em setembro de 2025, a Olympus Corporation lançou comercialmente seu portfólio OLYSENSE CAD/AI nos EUA e na Europa. O portfólio alimentado por IA facilita a detecção precoce e melhores resultados clínicos, com lançamentos europeus incluindo CADDIE, CADU e SMARTIBD, e o lançamento nos EUA apresentando CADDY com capacidades de detecção.

Em outubro de 2024, a empresa do grupo Olympus, Odin Medical Ltd. (Odin Vision), recebeu a marcação CE na Europa para seus dispositivos de endoscopia de IA em nuvem CADDIE, CADU e SMARTIBD sob o Regulamento de Dispositivos Médicos (MDR), melhorando a eficiência operacional e os resultados clínicos em endoscopia.

Em abril de 2024, a GE HealthCare lançou o Caption AI em seu sistema de ultrassom portátil sem fio Vscan Air SL, permitindo que os médicos capturassem imagens cardíacas com qualidade de diagnóstico com orientação em tempo real e estimativa automatizada da fração de ejeção. A tecnologia suporta avaliações cardíacas rápidas no local de atendimento, melhorando a tomada de decisões clínicas e a eficiência do fluxo de trabalho.

Perguntas frequentes

Qual é o crescimento projetado da IA no mercado de diagnósticos médicos?

Quais são os principais impulsionadores da procura de IA em diagnósticos médicos?

Quais tipos de soluções de diagnóstico de IA são mais utilizadas?

Quais regiões estão liderando a adoção da IA em diagnósticos médicos?

Que desafios este mercado enfrenta?

Quem são os principais players deste mercado?

Quais inovações estão moldando a IA no mercado de diagnóstico médico?

Que oportunidades existem para investidores e desenvolvedores?

Como pode este relatório ajudar a compreender os benefícios clínicos e financeiros a longo prazo do investimento em diagnósticos de IA?

Como este relatório aborda as preocupações sobre o desempenho, a segurança e a confiabilidade da IA?

Como este relatório pode ajudar a justificar o investimento na expansão das soluções de diagnóstico de IA?

Como este relatório ajuda a compreender as tecnologias mais recentes que melhoram a eficiência do diagnóstico?

Autor

Swati é um analista de pesquisa comprometido, apaixonado pela otimização de sistemas e processos em todos os setores, especializado em saúde, mas também trazendo conhecimentos valiosos para setores como bens de consumo, ciências biológicas e muito mais. Sua abordagem de pesquisa entre domínios lhe permite gerar relatórios claros e práticos que informam decisões estratégicas em diversos campos. Swati está empenhada em permanecer à frente das tendências em evolução, aproveitando o seu amplo conhecimento de diferentes setores para fornecer insights que sejam relevantes para uma variedade de indústrias. No seu tempo livre, gosta de música e de passar bons momentos com a família, o que inspira a sua criatividade e enriquece a sua abordagem profissional.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.