Tamanho do mercado de metais de terras raras, participação, crescimento e análise da indústria, por tipo (cério, disprósio, lantanum, outros), por aplicação (ímãs, catalisadores, fósforos, outros) e análise regional, 2024-2031

Páginas: 150 | Ano base: 2023 | Lançamento: May 2025 | Autor: Versha V. | Última atualização: August 2025

O mercado abrange a extração, o refinamento e a distribuição de elementos de terras raras (REEs), compreendendo os 15 lantanídeos, juntamente com escândio e yttrium. Esses elementos são cruciais para tecnologias avançadas devido a suas propriedades únicas, como alta resistência magnética, luminescência e eficiência catalítica que os tornam indispensáveis em uma ampla variedade de tecnologias avançadas.

O relatório apresenta uma visão geral dos principais fatores de crescimento, apoiados por análises regionais e estruturas regulatórias que devem afetar o desenvolvimento do mercado no período de previsão.

Mercado de metais de terras rarasVisão geral

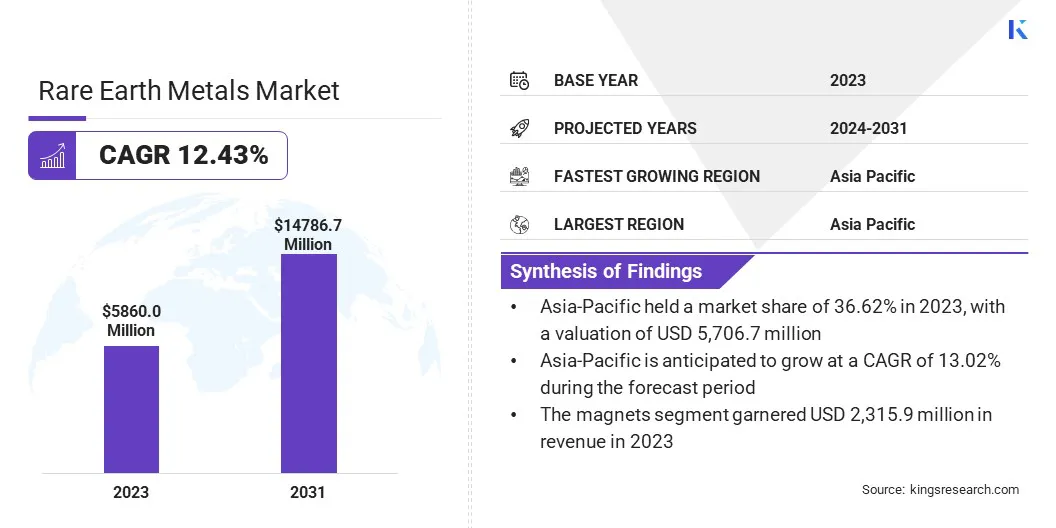

O tamanho do mercado global de metais de terras raras foi avaliada em US $ 5.860,0 milhões em 2023 e deve crescer de US $ 6.512,2 milhões em 2024 para US $ 14.786,7 milhões em 2031, exibindo um CAGR de 12,43% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente adoção deveículos elétricose tecnologias de energia renovável, ambas as quais dependem fortemente de elementos de terras raras para componentes como ímãs permanentes e motores de alta eficiência.

Major companies operating in the rare earth metals industry are Shenghe Resources Holding Co., Ltd., Canada Rare Earth Corporation, Lynas Rare Earths Ltd, IREL Limited, Rare Element Resources Ltd, Arafura Rare Earths, Ucore Rare Metals Inc., Northern Minerals, Alkane Resources Ltd, MP Materials, NEO, Shin-Etsu Chemical Co., Ltd, Iluka Resources Limited, Energy Transition Minerals Ltd e Australian Strategic Materials Ltd.

Além disso, a inovação contínua na tecnologia de ímãs e no processamento de materiais está melhorando o desempenho e a eficiência das aplicações de terras raras, acelerando o crescimento do mercado.

Os fabricantes também estão investindo em cadeias de suprimentos integradas e tecnologias avançadas de separação para aprimorar os recursos de produção e garantir a segurança do material. Esses esforços estratégicos são vitais para atender à crescente demanda global e minimizar a dependência de fontes concentradas de oferta de terras raras.

Em dezembro de 2024, a BMW I Ventures investiu em rejeitos de Phoenix para apoiar a expansão do processamento de terras raras dos EUA. O financiamento visa dimensionar a produção para 200 toneladas anualmente usando um processo de emissão zero de desperdício zero, fortalecendo a cadeia de suprimentos domésticos e reduzindo a dependência de fontes estrangeiras.

Principais destaques

O tamanho do mercado de metais de terras raras foi avaliado em US $ 5.860,0 milhões em 2023.

O mercado deve crescer a um CAGR de 12,43% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de mercado de 36,62% em 2023, com uma avaliação de US $ 2.145,9 milhões.

O segmento de disprósio recebeu US $ 2.252,6 milhões em receita em 2023.

O segmento de ímãs deve atingir US $ 6.457,8 milhões até 2031.

Prevê -se que a América do Norte cresça em um CAGR de 12,67% durante o período de previsão.

Piloto de mercado

Importância estratégica na defesa e aeroespacial

A importância estratégica dos metais de terras raras nas aplicações de defesa e aeroespacial está alimentando o crescimento do mercado. Esses metais são essenciais para ímãs de alta resistência, armas guiadas por precisão, sistemas de radar e comunicações de satélite, aumentando a expansão do mercado.

As agências de defesa e os fabricantes aeroespaciais estão cada vez mais priorizando o acesso seguro a esses materiais críticos, provocando investimentos em infraestrutura de mineração e processamento doméstica. Essa mudança estratégica, apoiada por preocupações de segurança nacional e resiliência da cadeia de suprimentos, contribui significativamente para a expansão do mercado.

Em março de 2024, o Departamento de Defesa dos EUA anunciou o progresso no desenvolvimento de uma cadeia de suprimentos de terras raras domésticas “mina a ímã”. Desde 2020, mais de US $ 439 milhões foram investidos para reduzir a dependência de fontes estrangeiras e garantir o acesso a materiais críticos para sistemas de defesa, como o F-35, submarinos e mísseis.

Desafio de mercado

Concentração geopolítica da cadeia de suprimentos

Um grande desafio prejudicando o crescimento do mercado de metais de terras raras é a concentração geopolítica da cadeia de suprimentos, com a China dominando a mineração e o processamento de elementos de terras raras. Essa dependência cria vulnerabilidade significativa a restrições comerciais, controles de exportação e tensões geopolíticas que podem interromper a oferta global e desencadear a volatilidade do mercado.

À medida que a importância estratégica de terras raras se intensifica entre setores como defesa, energia renovável e eletrônicos avançados, governos e indústrias estão buscando reduzir essa dependência através da diversificação de fontes de suprimentos e investimento em capacidades de processamento doméstico. Esses esforços são cruciais para melhorar a resiliência da cadeia de suprimentos e mitigar os riscos de segurança nacional.

Em setembro de 2024, o Saskatchewan Research Council (SRC) anunciou que sua instalação de processamento de terras raras em Saskatoon se tornou a primeira na América do Norte a produzir metais de terras raras. Materiais de fornecimento globalmente, a instalação visa produzir 40 toneladas de metais de terras raras mensalmente, reduzindo a dependência da China e apoiando indústrias como veículos elétricos.

Para enfrentar esse desafio, os países estão formando alianças internacionais, avançando tecnologias de reciclagem e apoiando pesquisas sobre substitutos materiais. Essas iniciativas pretendem coletivamente construir um ecossistema de terras raras mais estáveis e auto-suficiente que possa apoiar o crescimento e a inovação industriais a longo prazo.

Tendência de mercado

Surto na demanda de energia renovável e veículos elétricos

A crescente adoção de energia renovável e veículos elétricos está aumentando a demanda por metais de terras raras, principalmente para ímãs permanentes de alto desempenho. Elementos como neodímio e praseodímio são críticos para a fabricação de geradores de turbinas eólicas eficientes e motores de veículos elétricos, onde a durabilidade, a resistência e a estabilidade térmica são fundamentais.

Essa tendência está promovendo investimentos estratégicos e avanços tecnológicos em toda a cadeia de valor dos metais de terras raras. À medida que os fabricantes se alinham aos requisitos de energia limpa e mobilidade, o mercado está passando por um crescimento acelerado, apoiado pelas metas globais de sustentabilidade e expandindo a infraestrutura renovável.

Em abril de 2025, a Solvay lançou uma nova linha de produção de terras raras em seu local de La Rochelle, na França, marcando um avanço importante no fortalecimento do suprimento de materiais essenciais da Europa para ímãs permanentes. Essa expansão permite a produção comercial de elementos de terras raras críticas para veículos elétricos, energia renovável e eletrônicos avançados, apoiando o objetivo da União Europeia de cumprir 30% de sua demanda permanente de ímãs até 2030.

Relatório de mercado de metais de terras raras instantâneas

Segmentação

Detalhes

Por tipo

Cério, disprósio, lantânio, outros (gadolínio, holmium, europium, lutetium etc.)

Por aplicação

Ímãs, catalisadores, fósforos, outros (polindo pós, ligas)

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (cério, disprósio, lantanum e outros (gadolínio, holmium, europium e lutetium)): o segmento de disprósio ganhou US $ 252,6 milhões em 2023 devido à sua aplicação crítica no aumento da eficiência e desempenho de ímines permanentes usadas em motores e dispositivos eletrônicos.

Por aplicação (ímãs, catalisadores, fósforos e outros (polindo pós e ligas)): o segmento de ímãs detinha uma participação de 39,52%em 2023, alimentada pela crescente demanda por ímãs de alto desempenho em veículos elétricos, turbinas eólicas e eletrônicos de consumo.

Mercado de metais de terras rarasAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de metais de terras raras da Ásia -Pacífico ficou em cerca de 36,62% em 2023, avaliada em US $ 2.145,9 milhões. Esse domínio é alimentado pela liderança da China em produção e processamento, juntamente com a crescente demanda regional de rápida industrialização e avanços tecnológicos.

Países como a Índia e o Japão estão testemunhando maior consumo de metais de terras raras para aplicações em veículos elétricos, eletrônicos e energia renovável. Investimentos emenergia limpaA infraestrutura e a posição da região como um cubo-chave para a produção de turbinas eólicas e a produção de EV aumentam ainda mais a necessidade de ímãs de alto desempenho, dependentes de elementos de terras raras.

Estima -se que a indústria de metais de terras raras da América do Norte cresça em um CAGR robusto de 12,67% no período de previsão. Esse crescimento é impulsionado pela crescente demanda do veículo elétrico, dos setores de energia renovável e de defesa. Os investimentos estratégicos em instalações domésticas de mineração e processamento estão fortalecendo as capacidades de produção da região e reduzindo a dependência de importações estrangeiras.

Além disso, iniciativas lideradas pelo governo e parcerias público-privadas estão facilitando o desenvolvimento de uma robusta cadeia de suprimentos local. À medida que os fornecedores cumprem cada vez mais os padrões regulatórios e otimizam os processos de produção, o mercado regional deve testemunhar a expansão sustentada, apoiando a transição da região para energia sustentável e aplicações tecnológicas avançadas.

Em julho de 2023, terras raras americanasAnunciou o progresso no desenvolvimento de depósito de Halleck Creek em Wyoming, o maior recurso conhecido de terras raras nos EUA, contendo 1,46 bilhão de toneladas de minerais como neodímio e praseodímio. A empresa está colaborando com as universidades dos EUA e a Lawrence Livermore Labs para criar um processo de extração mais econômico e sustentável.

Estruturas regulatórias

Na UE, a Lei Crítica de Matérias -primas visa garantir cadeias críticas de fornecimento de matérias -primas nos setores verde, digital e de defesa. Ele se concentra em aumentar as capacidades de produção, processamento e reciclagem domésticas, com 2030 alvos para reduzir a dependência de importações de fonte única.

Na China, os regulamentos de gerenciamento de terras raras estabelecem uma estrutura para a proteção e regulação dos recursos de terras rarasna China, cobrindo mineração, fundição, separação, produção de metal, utilização e comércio internacional.

Nos EUA, os padrões da Agência de Proteção Ambiental (EPA) para promover a reutilização de materiais de terras raras promovem a reciclagem e a reutilização de elementos de terras raras. O padrão NSF/ANSI 426-2018 apóia a avaliação da sustentabilidade em processos que envolvem materiais de terras raras.

Cenário competitivo

As empresas do mercado de metais de terras raras estão investindo fortemente em P&D para inovar tecnologias de mineração e processamento mais eficientes e sustentáveis, incluindo métodos avançados de extração e soluções de reciclagem para reduzir o impacto ambiental.

Colaborações estratégicas e parcerias com as partes interessadas do setor estão sendo empregadas para garantir acordos de fornecimento de longo prazo e expandir o acesso a recursos críticos, particularmente em regiões com alta demanda por energia limpa e tecnologias avançadas.

Fusões e aquisições estão permitindo que as empresas diversificem seus portfólios, obtenham acesso a tecnologias proprietárias e fortalecem suas cadeias de suprimentos globais, particularmente em resposta aos desafios geopolíticos e de mercado. Numerosos atores estão se concentrando no desenvolvimento de soluções integradas que combinam técnicas eficientes de extração, processamento e reciclagem para atender às demandas industriais e em evolução dos padrões ambientais.

Em setembro de 2024, a American Rare Earths garantiu uma carta de juros de US $ 456 milhões do Exim Bank para apoiar o desenvolvimento de seu depósito de Halleck Creek em Wyoming. Isso fortalece sua posição como uma fonte doméstica estratégica de elementos críticos de terras raras.

Lista de empresas -chave no mercado de metais de terras raras:

Em abril de 2025, USA A Terra rara assinou um memorando de entendimento com o Studbuddy para fornecer ímãs de neodímio fabricados nos EUA. A parceria ressalta um compromisso compartilhado de fortalecer a cadeia de suprimentos de ímãs de terras raras domésticas e apoiar a fabricação dos EUA, com planos de oferecer aproximadamente 20 toneladas de ímãs acabados anualmente sob um próximo contrato de vários anos.

Em abril de 2025A Greenmet fez uma parceria com a Tanbreez para fortalecer as cadeias críticas de suprimentos de terras raras na América do Norte e na Europa. O projeto Tanbreez, na Groenlândia, com mais de 27% de conteúdo de elementos de terras raras pesadas, é um dos maiores depósitos inexplorados fora da China, avaliados em US $ 3,04 bilhões em uma avaliação econômica preliminar de 2025. Essa colaboração visa apoiar as indústrias de defesa e alta tecnologia, garantindo um suprimento constante de elementos de terras raras.

Em março de 2024, Solvay e Carester entraram em um MOU para estabelecer uma parceria estratégica destinada a construir uma cadeia de suprimentos de ímãs permanentes de terras raras na Europa. Essa colaboração combina os ativos industriais de Solvay com a experiência de reciclagem de Carester, apoiando a mudança da Europa para eletrificação, energia eólica e digitalização.

Em abril de 2023, Solvay ingressou na Associação da Indústria de Terras Raras (REIA) para fortalecer a cadeia de suprimentos de terras raras da Europa. Essa parceria apóia os esforços de Solvay para expandir suas operações de terras raras em La Rochelle, França, e atender à crescente demanda por materiais críticos em veículos elétricos, energia eólica e eletrônicos.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de metais de terras raras durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.

Mercado de metais de terras raras

Mercado de metais de terras raras