Tamanho do mercado de revestimentos de embalagens, participação, análise de crescimento e indústria, por tipo de resina (epóxi, poliéster, acrílico, poliuretano, vinil, alquídico, outros), por substrato (metal, plástico, vidro, papelão), por tipo de revestimento (à base de água, à base de solvente, curado por UV), por aplicação e análise regional, 2024-2031

Páginas: 200 | Ano base: 2023 | Lançamento: fevereiro de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

Os revestimentos para embalagens são revestimentos especializados aplicados a materiais de embalagem como metal, plástico, papel e vidro para aumentar sua durabilidade, aparência e funcionalidade.

Esses revestimentos fornecem propriedades essenciais, como resistência à corrosão, proteção química, desempenho de barreira e adesão para impressão e etiquetagem. Os revestimentos de embalagens também desempenham um papel crucial no prolongamento da vida útil, na prevenção da contaminação e no aumento da sustentabilidade geral das embalagens, reduzindo a degradação e o desperdício de materiais.

Mercado de revestimentos para embalagensVisão geral

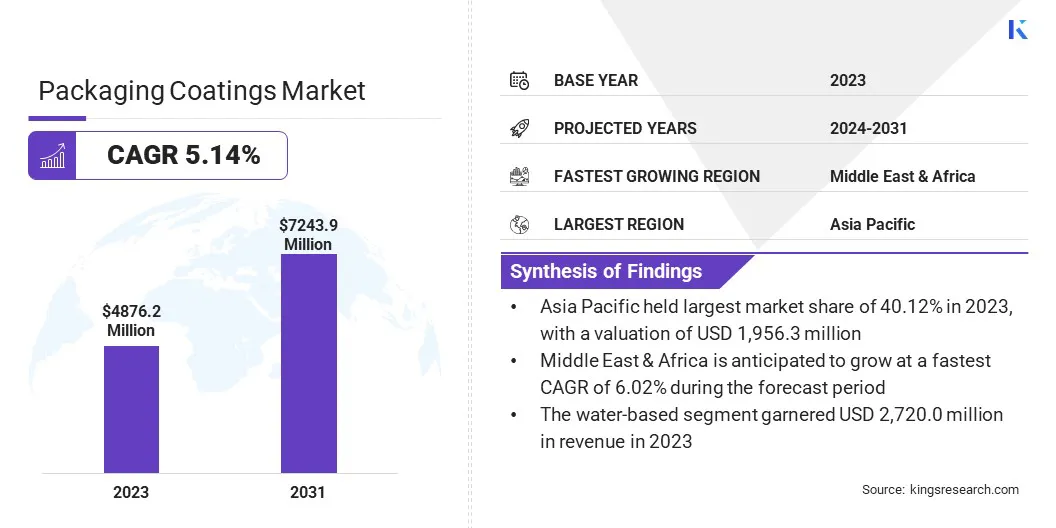

O tamanho do mercado global de revestimentos de embalagens foi avaliado em US$ 4.876,2 milhões em 2023 e deve crescer de US$ 5.101,7 milhões em 2024 para US$ 7.243,9 milhões até 2031, exibindo um CAGR de 5,14% durante o período de previsão.

Este mercado está a registar um crescimento constante, impulsionado pela crescente procura de soluções de embalagens duráveis, sustentáveis e de alto desempenho em vários setores, incluindo alimentos e bebidas, produtos farmacêuticos, cuidados pessoais e bens de consumo. Esses revestimentos melhoram as embalagens, fornecendo proteção de barreira, resistência à corrosão e estética aprimorada, garantindo segurança e longevidade do produto.

Principais destaques do mercado:

O tamanho da indústria de revestimentos para embalagens foi avaliado em US$ 4.876,2 milhões em 2023.

O mercado deverá crescer a um CAGR de 5,14% de 2024 a 2031.

A Ásia-Pacífico detinha uma participação de 40,12% em 2023, avaliada em 1.956,3 milhões de dólares.

O segmento de poliéster arrecadou US$ 1.711,1 milhões em receita em 2023.

O segmento metálico deverá atingir US$ 2.982,2 milhões até 2031.

O segmento baseado em água deverá gerar uma receita de US$ 3.829,5 milhões até 2031.

O segmento de embalagens de alimentos e bebidas deverá atingir US$ 4.061,6 milhões até 2031.

Prevê-se que a Europa cresça a um CAGR de 4,95% durante o período de previsão.

As principais empresas que operam no mercado de revestimentos para embalagens são The Sherwin-Williams Company, PPG Industries, Inc., Akzo Nobel N.V., Axalta Coating Systems, LLC, BASF, Arkema Group, Jotun A/S, Nippon Paint Holdings Co., Ltd., Asian Paints, DIC CORPORATION, RAG-Stiftung, Henkel AG & Co. a.C. Grupo Jindal.

Além disso, os avanços na nanotecnologia e nos revestimentos inteligentes estão a promover a inovação, oferecendo funcionalidades melhoradas, como propriedades antimicrobianas e melhor reciclabilidade.Com a expansão do setor do comércio eletrónico e a preferência crescente por materiais de embalagem leves e sustentáveis, espera-se que a procura de revestimentos de embalagens avançados aumente significativamente nos próximos anos.

Em novembro de 2024, a ACTEGA lançou as tintas UV ACTExact ShrinkFlex na Expografica 2024, apresentando umaembalagem avançadae solução de revestimentos com adesão superior para aplicações de mangas retráteis e impressão em alta velocidade.

Sustentabilidade e crescimento da indústria

O mercado de revestimentos para embalagens está crescendo rapidamente devido a uma mudança notável em direção à sustentabilidade e a soluções ecológicas. Os governos e os organismos reguladores em todo o mundo estão a impor leis ambientais mais rigorosas para reduzir a poluição e promover a utilização de materiais biodegradáveis e não tóxicos nas embalagens.

Além disso, os consumidores estão a tornar-se mais conscientes da segurança alimentar e do impacto ambiental, levando os fabricantes a desenvolver revestimentos à base de água, isentos de PFAS (substâncias per e polifluoroalquílicas) e recicláveis. Além disso, a indústria de alimentos e bebidas em rápido crescimento, grande consumidora de revestimentos para embalagens, está aumentando a demanda por revestimentos de alto desempenho.

A urbanização e os estilos de vida acelerados estão a impulsionar a procura de alimentos prontos a consumir e embalados. Esse crescimento aumentou a necessidade de revestimentos de alto desempenho que possam proteger os alimentos contra contaminação, melhorar a vida útil e manter o frescor.

Em fevereiro de 2025, a PPG lançou o PPG Hoba Pro 2848, um revestimento interno sem BPA para garrafas de alumínio, atendendo à crescente demanda por embalagens de garrafas de alumínio para água, vinho e outras bebidas.

Regulamentações ambientais rigorosas e custos crescentes de matérias-primas

O mercado de revestimentos para embalagens enfrenta desafios significativos, particularmente no cumprimento de regulamentações ambientais rigorosas e na gestão dos custos crescentes das matérias-primas.

Os governos e as agências ambientais em todo o mundo estão a impor regras mais rigorosas para limitar produtos químicos perigosos, como PFAS e VOCs, em revestimentos de embalagens. Isto exige que os fabricantes reformulem os seus produtos, mantendo propriedades essenciais como adesão, durabilidade e proteção de barreira.

Em resposta, as empresas estão a investir em investigação e desenvolvimento para criar alternativas sustentáveis à base de água, de base biológica e outras alternativas sustentáveis que cumpram as regulamentações em evolução sem comprometer o desempenho.

Outra questão premente é o custo flutuante das matérias-primas, que pode impactar significativamente as despesas de produção e a lucratividade geral. Os preços de componentes essenciais, como resinas, pigmentos e aditivos, são influenciados por fatores como perturbações na cadeia de abastecimento, instabilidade geopolítica e aumento da procura por parte de outras indústrias.

Estas flutuações tornam um desafio para os fabricantes manterem preços e rentabilidade consistentes. Para mitigar este problema, as empresas estão a diversificar a sua base de fornecedores, a otimizar os processos de produção para obterem eficiência de custos e a explorar materiais alternativos que ofereçam elevado desempenho a um custo mais baixo.

Avanços inovadores e sustentáveis em revestimentos para embalagens

O mercado de revestimentos para embalagens está passando por uma forte mudança em direção a revestimentos à base de água e curáveis por UV, que ajudam os fabricantes a reduzir as emissões de compostos orgânicos voláteis (COV), garantindo ao mesmo tempo durabilidade e adesão. Com regulamentações ambientais e metas de sustentabilidade mais rigorosas, esses revestimentos estão se tornando a escolha preferida em aplicações de embalagens.

Outro desenvolvimento importante é a crescente adoção de revestimentos inteligentes e funcionais, como soluções antimicrobianas, de barreira ao oxigênio e resistentes à umidade. Esses revestimentos melhoram a proteção do produto, evitando o crescimento bacteriano, preservando o frescor dos alimentos e protegendo os itens contra umidade e deterioração.

Indústrias como a alimentar, farmacêutica e o comércio eletrónico dependem cada vez mais destes revestimentos avançados para garantir uma vida útil prolongada e um melhor desempenho das embalagens, impulsionando a expansão do mercado.

Por exemplo, em julho de 2024, a AkzoNobel lançou a série Securshield 500, uma linha de próxima geração de revestimentos para embalagens metálicas livres de bisfenóis e PVC. Projetado para revestimentos fáceis de abrir, ele melhora o desempenho em relação às alternativas tradicionais à base de organosol ao mesmo tempo que garante a conformidade com as regulamentações atuais e futuras.

Instantâneo do relatório de mercado de revestimentos para embalagens

Segmentação

Detalhes

Por tipo de resina

Epóxi, Poliéster, Acrílico, Poliuretano, Vinil, Alquídico, Outros

Por substrato

Metal, plástico, vidro, papelão

Por tipo de revestimento

À base de água, à base de solvente, curado por UV

Por aplicativo

Embalagens para alimentos e bebidas, embalagens farmacêuticas, embalagens para cuidados pessoais e cosméticos, embalagens industriais, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tipo de resina (epóxi, poliéster, acrílico, poliuretano e vinil, alquídica e outros): O segmento de poliéster faturou US$ 1.711,1 milhões em 2023, principalmente devido à sua excelente flexibilidade, resistência química e amplo uso em embalagens de alimentos e bebidas.

Por substrato (metal, plástico, vidro e papelão): O segmento de metal detinha uma participação de 41,17% em 2023, em grande parte atribuída à sua alta durabilidade, propriedades de barreira superiores e uso extensivo em latas de bebidas e recipientes de alimentos.

Por tipo de revestimento (à base de água, à base de solvente e curado por UV): O segmento à base de água deverá atingir US$ 3.829,5 milhões até 2031, como resultado de suas baixas emissões de COV, conformidade ambiental e uso crescente em soluções de embalagens sustentáveis.

Por aplicação (embalagens para alimentos e bebidas, embalagens farmacêuticas, embalagens para cuidados pessoais e cosméticos, embalagens industriais e outros): O segmento de embalagens para alimentos e bebidas deverá gerar uma receita de US$ 4.061,6 milhões até 2031, impulsionado pelo aumento da demanda por revestimentos de embalagens seguros, duradouros e em conformidade com as regulamentações.

Mercado de revestimentos para embalagensAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América Latina.

O mercado de revestimentos para embalagens da Ásia-Pacífico representou uma participação substancial de 40,12% em 2023, avaliado em US$ 1.956,3 milhões. Este crescimento é reforçado pela rápida industrialização, pela expansão dos setores de alimentos e bebidas e pelo aumento da procura por soluções de embalagens sustentáveis.

O domínio da região é atribuído à forte presença de centros de produção na China, na Índia e no Japão, onde o aumento dos rendimentos disponíveis e a urbanização destacam a necessidade crescente de materiais de embalagem de alto desempenho.

Além disso, regulamentações rigorosas sobre segurança alimentar e sustentabilidade ambiental estão levando os fabricantes a adotar revestimentos ecológicos e livres de BPA, promovendo assim o crescimento do mercado regional.

Espera-se que a indústria de revestimentos para embalagens do Oriente Médio e África registre o crescimento mais rápido, com um CAGR de 6,02% durante o período de previsão. A expansão é alimentada pela crescente industrialização, por uma base crescente de consumidores e pelo aumento dos investimentos em embalagens de alimentos e bebidas.

Países como os EAU, a Arábia Saudita e a África do Sul estão a testemunhar um aumento na procura de produtos alimentares e farmacêuticos embalados, aumentando a necessidade de revestimentos protectores de alto desempenho. Além disso, as iniciativas governamentais que promovem soluções de embalagens sustentáveis e ecológicas, juntamente com a expansão dos setores de retalho e logística, estão a contribuir para o crescimento do mercado interno.

À medida que os padrões de embalagem se tornam mais rigorosos e a consciencialização sobre os regulamentos de segurança alimentar aumenta, espera-se que a adopção de revestimentos de embalagens avançados no Médio Oriente e em África aumente significativamente.

Em junho de 2024, a Azelis adquiriu 100% das ações da CPS Chemicals (Coatings) Pty Ltd. A aquisição fortalece a presença da Azelis na África do Sul, melhorando sua cadeia de valor lateral no segmento de Revestimentos, Adesivos, Selantes e Elastômeros (CASE) e apoiando o crescimento na região mais ampla da EMEA.

Marcos Regulatórios:

Nos EUA, a Food and Drug Administration (FDA) regulamenta os revestimentos de embalagens. Os regulamentos da FDA cobrem a segurança de substâncias que entram em contato com alimentos, incluindo materiais de embalagem.

Na Europa, a Agência Europeia dos Produtos Químicos (ECHA) supervisiona a segurança dos revestimentos de embalagens ao abrigo do regulamento Registo, Avaliação, Autorização e Restrição de Produtos Químicos (REACH), garantindo que os produtos químicos utilizados nos revestimentos não representam riscos para a saúde humana e o ambiente. Além disso, a Autoridade Europeia para a Segurança dos Alimentos (EFSA) avalia a segurança dos revestimentos em contacto com alimentos

Na China, a Administração Nacional de Produtos Médicos (NMPA) e a Administração Estatal de Regulamentação do Mercado (SAMR) regulamentam os revestimentos de embalagens na China, garantindo a conformidade com os padrões nacionais. As regulamentações ambientais aplicadas pelo Ministério da Ecologia e Meio Ambiente (MEE) também controlam as emissões de COV e a segurança química na produção de revestimentos.

No Japão, o Ministério da Saúde, Trabalho e Bem-Estar (MHLW) supervisiona os revestimentos de embalagens em contato com alimentos de acordo com a Lei de Saneamento de Alimentos, garantindo que os revestimentos atendam aos padrões de segurança e higiene. Além disso, a Associação Ambiental do Japão (JEA) e as Normas Industriais do Japão (JIS) estabelecem diretrizes para a sustentabilidade ambiental, incluindo limites de conteúdo de COV e formulações de revestimento ecológicas.

Na Índia, a Autoridade de Padrões e Segurança Alimentar da Índia (FSSAI) regulamenta os revestimentos de embalagens em contato com alimentos de acordo com os Regulamentos de Segurança e Padrões (Embalagens) de Alimentos para garantir a segurança. O Conselho Central de Controle de Poluição (CPCB) aplica regulamentações ambientais, incluindo restrições às emissões de COV e produtos químicos perigosos em revestimentos de embalagens, para promover práticas de fabricação sustentáveis.

Cenário Competitivo

A indústria de revestimentos para embalagens é caracterizada por um grande número de participantes, incluindo empresas estabelecidas e players emergentes. Os principais participantes competem com base em fatores como inovação de produtos, sustentabilidade, conformidade regulatória, atributos de desempenho e relação custo-benefício.

A indústria está testemunhando uma ênfase crescente em revestimentos ecológicos, como formulações à base de água, sem BPA e de base biológica, em resposta a regulamentações ambientais rigorosas e à crescente demanda dos consumidores por embalagens sustentáveis.

Empresas proeminentes estão investindo em pesquisa e desenvolvimento para introduzir revestimentos avançados com propriedades de barreira aprimoradas, melhor adesão e resistência a produtos químicos e à corrosão. O desenvolvimento de revestimentos multifuncionais, incluindorevestimentos antimicrobianose revestimentos inteligentes, está intensificando ainda mais a concorrência, à medida que as empresas se esforçam para diferenciar as suas ofertas e atender às crescentes exigências da indústria.

Em outubro de 2024, a Henkel Adhesive Technologies colaborou com a Panverta CPP para desenvolver uma solução de embalagem inovadora que melhora o desempenho da barreira ao oxigênio e reduz o uso de material. A parceria introduziu filmes avançados de polipropileno fundido metalizado e revestidos com óxido de alumínio, permitindo uma mudança de embalagens multimateriais para soluções recicláveis de polipropileno monomaterial.

Principais empresas no mercado de revestimentos de embalagens:

Desenvolvimentos Recentes (Aquisições/Lançamento de Novos Produtos)

Em dezembro de 2024, a Arkema adquiriu o negócio de adesivos para laminação de embalagens flexíveis da Dow, expandindo significativamente seu portfólio noembalagem flexívelmercado. O negócio de adesivos para laminação da Dow fornece soluções de alta qualidade para aplicações alimentícias, médicas e industriais, com operações em cinco unidades de produção na América do Norte e na Europa.

Em agosto de 2024, a Stahl fortaleceu seu negócio de revestimentos para embalagens ao adquirir a WEILBURGER Graphics GmbH, um fabricante alemão de revestimentos à base de água e curados com energia. A aquisição, parte da estratégia da Stahl para expandir a sua franquia de materiais flexíveis, aumenta a sua presença global em revestimentos para embalagens.

Em junho de 2024, a Constantia Flexibles lançou o EcoTwistPaper, uma solução sustentável de embalagens e revestimentos para confeitaria, oferecendo uma embalagem de papel totalmente reciclável e sem cera para doces e chocolates.

Em março de 2024, a Archroma lançou o Cartaseal OGB F10, um revestimento de barreira sem PFAS para embalagens, estabelecendo um novo padrão em resistência a óleos e graxas. Esta solução inovadora aumenta a sustentabilidade enquanto mantém o alto desempenho, ajudando as empresas a atender às crescentes demandas regulatórias e dos consumidores.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de revestimentos de embalagens durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deverá crescer mais rapidamente no mercado durante o período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.