Tamanho do mercado de carregadores a bordo, participação, crescimento e análise da indústria, por potência (menos de 11 kW, 11 kW a 22 kW, mais de 22 kW), por tipo de veículo (carro de passageiro, ônibus, vans, outros), por tipo de propulsão e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado se concentra em sistemas integrados aos veículos híbridos elétricos e plug-in para converter CA de fontes de energia externas em DC para carregar a bateria do veículo. Esses carregadores desempenham um papel crucial na conversão de energia e gerenciamento de bateria, suportando níveis variados de energia, dependendo das especificações do veículo.

O mercado abrange o design de hardware, algoritmos de controle, gerenciamento térmico e compatibilidade com os padrões globais da grade. OBCs são usados em carros de passageiros, veículos comerciais leves e ônibus elétricos, garantindo um desempenho eficiente de carregamento.

O relatório destaca os principais impulsionadores do mercado, juntamente com tendências significativas, estruturas regulatórias e o cenário competitivo, moldando a expansão do mercado nos próximos anos.

Mercado de carregador a bordoVisão geral

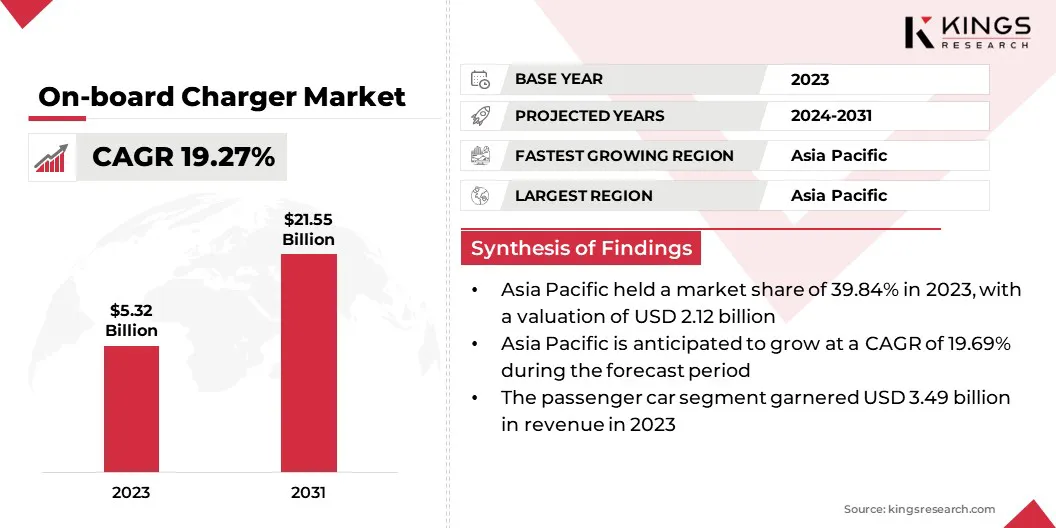

O tamanho do mercado global de carregador a bordo foi avaliado em US $ 5,32 bilhões em 2023 e deve crescer de US $ 6,28 bilhões em 2024 para US $ 21,55 bilhões em 2031, exibindo um CAGR de 19,27% durante o período de previsão.

O mercado é impulsionado pela crescente implantação da infraestrutura de carregamento CA, que suporta cobrança de EV residencial e durante a noite. Além disso, a integração de recursos de carregamento inteligente nos sistemas a bordo está aumentando a capacidade de resposta da grade e a eficiência energética, alinhando-se com arquiteturas de EV em evolução e acelerando a expansão do mercado.

As principais empresas que operam na indústria de carregadores de bordo são o Aptiv Global Operations Limited, Borgwarner Inc., Hyundai Mobis Co., Ltd., Eaton Corporation Plc., Mitsubishi Electric Corporation, Infineon Technologies AG, Bel Power Solutions, Ways Inc., Toyota Industries, INOTOLOCETICES GMBH GMBH GM, BELOTIONS SOLUÇÕES, INC. Ltd. e Sanken Electric Co., Ltd.

O mercado está registrando um crescimento significativo, devido ao aumento do volume de energia elétrica e plug-inveículos híbridosentrando em mercados globais. As montadoras estão integrando sistemas de carregamento avançado para garantir a compatibilidade com as variadas grades regionais de energia e velocidades de carregamento.

O aumento do investimento na fabricação de VE, principalmente na Ásia e na Europa, está acelerando a demanda por soluções de carregamento a bordo eficientes.

De acordo com o relatório de 2024 da Agência Internacional de Energia, as vendas de carros elétricos atingiram quase 14 milhões de unidades em 2023, com a China, Europa e os EUA representando 95% do total. Isso marcou um aumento ano a ano de 35%, com 3,5 milhões a mais de veículos elétricos (EVs) vendidos em comparação com 2022. Os registros semanais em 2023 excederam 250.000 unidades e superaram todo o volume anual de vendas registrado em 2013, destacando uma mudança dramática na adoção do mercado na última década.

Principais destaques:

O tamanho da indústria de carregador a bordo foi avaliado em US $ 5,32 bilhões em 2023.

O mercado deve crescer a uma CAGR de 19,27% de 2024 a 2031.

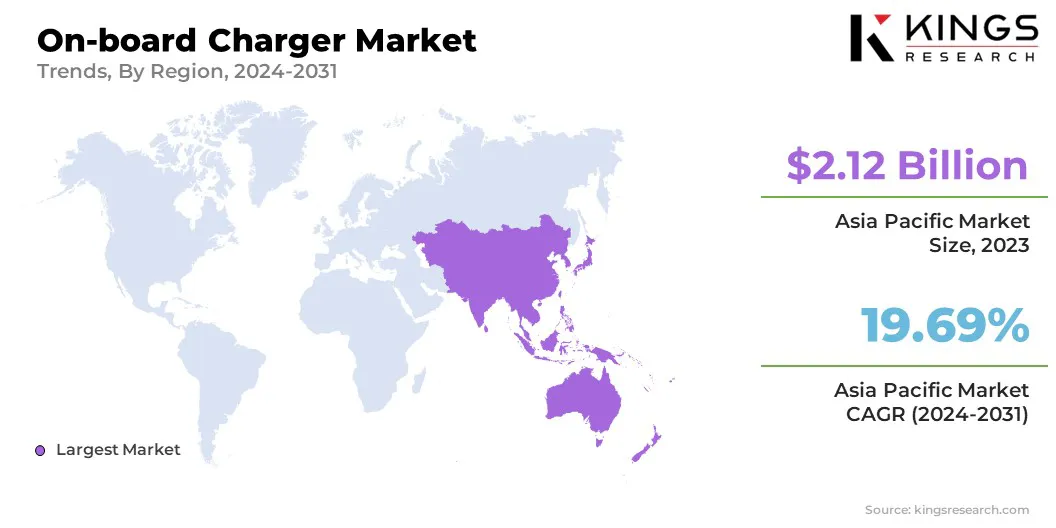

A Ásia -Pacífico detinha uma participação de mercado de 39,84% em 2023, com uma avaliação de US $ 2,12 bilhões.

O segmento menos de 11 KW recebeu US $ 2,39 bilhões em receita em 2023.

O segmento de carros de passageiros deve atingir US $ 14,36 bilhões até 2031.

O segmento de veículo elétrico da bateria (BEV) garantiu a maior participação de receita de 78,67% em 2023.

Prevê -se que o mercado na Europa cresça em uma CAGR de 19,45% durante o período de previsão.

Piloto de mercado

"Implantação crescente de infraestrutura de carregamento CA"

O lançamento generalizado das estações de carregamento de EV está influenciando o crescimento do mercado de carregadores a bordo. As redes de cobrança de CA residenciais, de trabalho e CA públicas oferecem soluções econômicas e escaláveis para os proprietários de veículos elétricos, incentivando a adoção de OBCs capazes de lidar com insumos CA padrão e de alta tensão.

Com os governos investindo em infraestrutura de cobrança nacional, os fabricantes de veículos estão priorizando a eficiência e a compatibilidade do OBC, reforçando assim sua importância no ecossistema do trem de força EV.

Em seu relatório de 2024, oAgência Internacional de Energia(IEA) afirmou que a infraestrutura de cobrança pública se expandiu em mais de 40% em 2023, com os carregadores rápidos crescendo a uma taxa mais rápida, aumentando 55%, em comparação com os carregadores lentos. Até o final de 2023, os Chargers Fast representavam mais de 35% do estoque total de cobrança pública.

Desafio de mercado

"Gerenciamento térmico em carregadores a bordo de alta potência"

Um desafio significativo que afeta o crescimento do mercado de carregadores a bordo é o gerenciamento térmico eficaz, especialmente em sistemas de alta potência projetados para carregamento rápido. A geração excessiva de calor durante a operação pode levar a uma redução da eficiência, degradação dos componentes e preocupações de segurança.

As empresas estão desenvolvendo sistemas avançados de refrigeração, como alojamentos resfriados a líquidos e módulos integrados de gerenciamento térmico. Os fabricantes também estão incorporando materiais resistentes ao calor e projetos compactos que aumentam a dissipação de calor.

Essas inovações estão ajudando a garantir a estabilidade do desempenho, prolongar a vida útil do produto e manter os padrões de segurança, apoiando assim a adoção mais ampla nas plataformas EV.

Tendência de mercado

"Integração de recursos de carregamento inteligente"

O mercado de carregadores a bordo está sendo conduzido pela integração de recursos de carregamento inteligente que suportam a comunicação bidirecional entre o veículo e a grade. Esses carregadores permitem que o gerenciamento de energia em tempo real, o equilíbrio dinâmico de carga e o carregamento programado se alinhem aos modelos de preços de energia.

Tais funcionalidades estão se tornando essenciais no avanço das regiões paragrade inteligenteadoção. As montadoras estão alinhando sua tecnologia OBC com esses desenvolvimentos para oferecer valor agregado através da otimização de energia e confiabilidade da rede.

Em outubro de 2024, a Nissan revelou planos para introduzir um carregamento bidirecional econômico em modelos selecionados EV até 2026. Essa iniciativa se concentra em torno da tecnologia de veículo a grade (V2G), que permite que os proprietários de veículos elétricos forneçam eletricidade de suas baterias de carro para suas casas ou voltem-a à grade. A empresa pretende lançar inicialmente a solução V2G no Reino Unido, seguida de uma implantação mais ampla nos mercados europeus, oferecendo aos consumidores a flexibilidade dos recursos V2G baseados em CA e CC.

Relatório de mercado do carregador a bordo instantâneo

Segmentação

Detalhes

Por saída de energia

Menos de 11 kW, 11 kW a 22 kW, mais de 22 kW

Por tipo de veículo

Carro de passageiros, ônibus, vans, veículos médios e pesados, barcos, outros

Por tipo de propulsão

Veículo elétrico da bateria (BEV), veículo elétrico híbrido plug-in (PHEV)

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado:

Por potência (menos de 11 kW, 11 kW a 22 kW, mais de 22 kW): o segmento inferior a 11 kW ganhou US $ 2,39 bilhões em 2023, devido à sua compatibilidade com a infraestrutura de carregamento CA comumente usada em configurações residenciais e no local de trabalho.

Por tipo de veículo (carro de passageiro, ônibus, vans, veículos médios e pesados, barcos, outros): o segmento de carros de passageiros detinha 65,68% da participação no mercado em 2023, devido à crescente adoção de VEs na mobilidade urbana, apoiada por políticas favoráveis e a expansão da infraestrutura de cobrança de CA.

Por tipo de propulsão (veículo elétrico da bateria (BEV), veículo elétrico híbrido plug-in (PHEV)): o segmento de veículo elétrico da bateria (BEV) deve atingir US $ 17,24 bilhões até 2031, devido à maior dependência de BEVs em sistemas de carregamento AC eficientes e confiáveis para reposição de energia primária.

Mercado de carregador a bordoAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado do Charger a bordo da Ásia-Pacífico ficou em cerca de 39,84% em 2023, com uma avaliação de US $ 2,12 bilhões. A transição para a mobilidade elétrica para serviços de ônibus da cidade, frotas de carona e veículos de entrega de última milha nos corredores urbanos está criando uma demanda de alto volume por veículos equipados com OBC.

Em fevereiro de 2025, Alexander Dennis anunciou a entrega de mais de nove ônibus de dois andares em emissões zero Enviro500EV para a MTR Corporation em Hong Kong. Essas unidades fazem parte de uma ordem mais ampla, compreendendo 35 ônibus da próxima geração do Enviro500EV.

Esses segmentos de frota utilizam principalmente o carregamento CA da noite para o dia em depósitos ou hubs de carregamento, onde o papel dos carregadores a bordo é fundamental para a continuidade operacional. Essa demanda sustentada em aplicações públicas e comerciais está impulsionando o mercado na Ásia -Pacífico.

Além disso, os fabricantes de EV em toda a Ásia -Pacífico são plataformas de engenharia adaptadas aos recursos de infraestrutura regional, com foco na compatibilidade com o carregamento CA padrão. Essa ênfase em sistemas OBC eficientes e compactos está aumentando a relação custo-desempenho dos VEs na região, contribuindo diretamente para o crescimento do mercado.

A indústria de carregador a bordo na Europa está pronta para um crescimento significativo em uma CAGR robusta de 19,45% durante o período de previsão. Os operadores de frota corporativa na Europa estão cada vez mais passando para os VEs em resposta a metas de ESG e incentivos tributários ligados às reduções de emissões.

Os veículos da empresa são frequentemente cobrados em escritórios ou casas usando fontes de energia CA, colocando carregadores a bordo no centro do processo de carregamento. Essa transição institucional está aumentando a demanda por VEs equipados com OBC, promovendo o crescimento do mercado na região.

Além disso, a adoção de sistemas de energia doméstica que combinam painéis solares, armazenamento de bateria e carregamento de EV está ganhando força na Europa. Essas configurações normalmente dependem do carregamento CA por meio de carregadores de bordo inteligentes capazes de sincronizar com entradas renováveis e otimizar os horários de carregamento.

Estruturas regulatórias

Os EUAexige que novos EVs estejam equipados com um porto de entrada de carregador condutor que encontre o padrão J1772 da Society of Automotive Engineers (SAE). Além disso, os VEs devem ter um carregador a bordo com uma saída mínima de 3,3 quilowatts (KW). Esses requisitos não se aplicam a EVs capazes apenas de carregamento de nível 1, que possui uma potência máxima de 12 amperes (AMPs), uma classificação de circuito de ramificação de 15 amperes e potência contínua de 1,44 kW.

O Reino UnidoIntroduziu os Padrões Acessíveis ao Público (PAS) 1899, fornecendo diretrizes para a instalação de pontos de carga EV acessíveis. Esse padrão visa garantir que a infraestrutura de carregamento seja fácil de usar e acessível a todos os indivíduos, incluindo aqueles com deficiência.

Chinaestabeleceu os padrões GB/T para interfaces de carregamento de EV. Esses padrões especificam requisitos para carregamento CA e CC, incluindo configurações de conector e protocolos de comunicação. Em 1º de abril de 2024, os padrões GB atualizados para sistemas de carregamento entraram em vigor, refinando ainda mais essas especificações.

Cenário competitivo:

Os participantes do mercado estão cada vez mais focados no desenvolvimento de carregadores avançados de bordo que se alinham com as demandas de arquitetura e desempenho em evolução de plataformas EV específicas.

Ao engenharia sistemas compactos e multifuncionais adaptados a veículos fora da estrada e sistemas de bateria de alta tensão, as empresas estão fortalecendo seus portfólios de produtos e suportando requisitos de OEM.

Essa abordagem direcionada está permitindo uma integração de veículos mais eficiente, reduzindo a complexidade do design e melhorando a confiabilidade operacional. Esses fatores estão contribuindo diretamente para o crescimento do mercado em segmentos especializados em EV.

Em fevereiro de 2025, o Danfoss Group introduziu o carregador de entrada Editron Ed3, adaptado para EVs fora da estrada. Esta solução três em um integrada, combinando um carregador CA, DC Epto e AC Epto, visa simplificar a arquitetura da máquina e aprimorar a integração do sistema. O ED3 suporta o carregamento a bordo de até 44 kW para equipamentos elétricos e fora da altura da bateria de alta tensão. Inclui recursos acesos para alimentar os sistemas auxiliares únicos e trifásicos enquanto o veículo está em uso, juntamente com a funcionalidade DC EPTO para operar sistemas ou aquecedores de HVAC durante a operação.

Lista de empresas-chave no mercado de carregadores a bordo:

Em abril de 2025, O Zapi Group apresentou suas soluções de eletrificação e gerenciamento de frotas de última geração na Bauma 2025. A Companhia destacou uma variedade de inovações de sua extensa linha de produtos, apresentando conversores avançados de alta potência em DC/DC, inversores, inversores e carregadores de bateria, projetados especificamente para veículos industriais e industriais.

Em outubro de 2024, A Nissan revelou planos para introduzir um carregamento bidirecional a bordo acessível em modelos selecionados de EV a partir de 2026. Essa iniciativa marca um movimento estratégico para alcançar o objetivo mais amplo da empresa de estabelecer um ecossistema de energia sustentável.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de carregadores de bordo durante o período de previsão?

Qual o tamanho do mercado em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.