Tamanho do mercado de oleodutos offshore, participação, crescimento e análise da indústria, por diâmetro (abaixo de 24 polegadas, mais de 24 polegadas), por produto (petróleo, gás, produtos refinados), por tipo de linha (linhas de transporte, linhas de exportação), por tipo de instalação, por profundidade e análise regional, 2025-2032

Páginas: 240 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado envolve o projeto, construção, instalação e manutenção de oleodutos que transportam petróleo, gás e outros fluidos no fundo do mar, desde instalações de produção offshore até terminais onshore ou plantas de processamento. Esses oleodutos são vitais para o setor de energia offshore, garantindo a transferência eficiente e segura de recursos extraídos das reservas subaquáticas.

O relatório oferece uma avaliação completa dos principais fatores que impulsionam a expansão do mercado, juntamente com análises regionais detalhadas e o cenário competitivo que influencia a dinâmica da indústria.

Mercado de oleodutos offshoreVisão geral

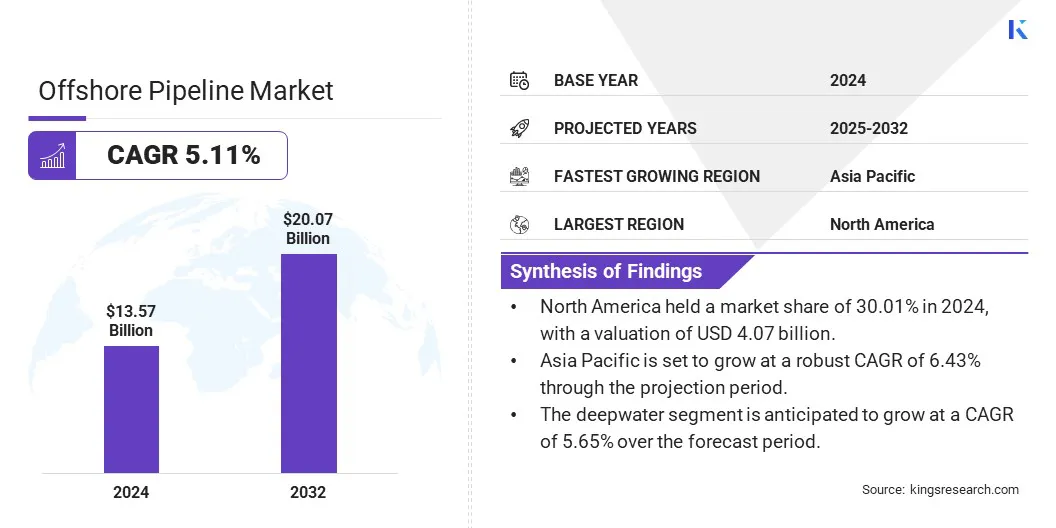

O tamanho do mercado global de oleodutos offshore foi avaliado em US $ 13,57 bilhões em 2024 e deve crescer de US $ 14,16 bilhões em 2025 para US $ 20,07 bilhões em 2032, exibindo um CAGR de 5,11% durante o período de previsão.

O crescimento do mercado é impulsionado pela necessidade de atender às crescentes demandas de energia em economias em rápido desenvolvimento, levando a exploração e produção de petróleo e gás offshore expandidas. Além disso, a necessidade de tecnologias avançadas de pipeline que aprimoram a durabilidade e o desempenho em ambientes offshore severos está apoiando o crescimento do mercado.

As principais empresas que operam na indústria de oleodutos offshore são a Enbridge Inc, CNPC, McDermott, Saipem, Tcaris, Baker Hughes Company, Larsen & Toubro Limited, Technipfmc Plc, TMK, Meed Media FZ LLC, Vallourec, Worley, AllSeas Group S.A, Ace

Além disso, o aumento do consumo global de gás natural está criando uma demanda por oleoduto offshore. À medida que as economias passam para fontes de energia mais limpas,gás naturalestá emergindo como um combustível chave para geração de energia, aquecimento e aplicações industriais. Essa demanda crescente está levando as empresas de energia a investir em exploração offshore e expandir redes de oleodutos para transportar o gás com eficiência de reservas offshore para instalações de processamento e usuários finais onshore.

De acordo com oAgência Internacional de Energia (IEA), a demanda global de gás natural aumentou 115 bilhões de metros cúbicos (BCM) em 2024, representando um crescimento de 2,7% ano a ano. Esse aumento excede significativamente o crescimento médio anual de aproximadamente 75 aC na última década.

Principais destaques:

O tamanho da indústria de oleodutos offshore foi registrado em US $ 13,57 bilhões em 2024.

O mercado deve crescer a um CAGR de 5,11% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 30,01% em 2024, com uma avaliação de US $ 4,07 bilhões.

O segmento superior a 24 polegadas recebeu US $ 8,16 bilhões em receita em 2024.

O segmento de petróleo deve atingir US $ 10,37 bilhões até 2032.

Prevê -se que o segmento de linhas de exportação testemunhe o CAGR mais rápido de 5,77% durante o período de previsão.

O segmento de laços S detinha uma ação de 39,94% em 2024.

Prevê -se que o segmento de águas profundas cresça em um CAGR de 5,65% no período de previsão.

A Ásia -Pacífico deve crescer em um CAGR robusto de 6,43% durante o período de projeção.

Piloto de mercado

Crescente demanda por gás natural

A crescente demanda por gás natural está alimentando o crescimento no mercado de oleodutos offshore. À medida que os países ao redor do mundo mudam para fontes de energia mais limpas para reduzir as emissões de carbono, o gás natural é reconhecido como um combustível de transição. Essa crescente dependência do gás natural está levando a um aumento nas atividades de exploração e produção offshore.

Para transportar com eficiência gás extraído de campos offshore para instalações de processamento em terra e usuários finais, é necessária uma extensa infraestrutura de pipeline. Essa crescente necessidade de sistemas de transporte seguros, confiáveis e econômicos está aumentando a demanda por oleodutos offshore.

De acordo com o Fórum de Países Exportadores de Gás (GECF), a demanda global de gás natural deve atingir aproximadamente 5.360 BCM até 2050.

Desafio de mercado

Risco de vazamentos e falhas

O risco de vazamentos e falhas de pipeline apresenta um grande desafio à expansão do mercado de oleodutos offshore. A corrosão da exposição à água do mar, estresse mecânico das correntes subaquáticas e danos causados por atividades marinhas podem comprometer a integridade do oleoduto.

Além disso, erros durante a instalação ou práticas de manutenção inadequadas aumentam a possibilidade de falhas do sistema. Tais incidentes interrompem as operações e levam a sérias ameaças ambientais, incluindo derramamentos de petróleo e poluição marinha.

Para enfrentar esse desafio, as empresas estão investindo em materiais avançados resistentes à corrosão e adotando tecnologias de monitoramento de pipeline inteligentes, como sensores e análise de dados em tempo real. Eles também estão implementando controle mais rigoroso da qualidade durante a instalação e aprimorando os protocolos de manutenção para detectar sinais precoces de danos.

As inspeções submarinas, usando veículos operados remotamente (ROVs) e drones subaquáticos autônomos, são realizados para avaliar a condição de pipeline, detectar falhas e garantir a integridade estrutural.

Tendência de mercado

Avanços em materiais resistentes à corrosão

O crescente uso de materiais resistentes à corrosão está transformando o mercado de oleodutos offshore, aumentando a durabilidade e a longevidade da infraestrutura submarina. Compostos avançados, polímeros especializados e ligas de metal projetadas para suportar ambientes marinhos severos são cada vez mais adotados para combater desafios como trincas por corrosão por estresse e degradação química.

Esses materiais reduzem a frequência de manutenção e os riscos operacionais, garantindo o desempenho mais seguro e econômico do pipeline. As inovações se concentram em materiais leves e de alta resistência resistentes à fadiga e corrosão, garantindo o desempenho confiável do pipeline em ambientes offshore mais profundos e severos. Essa tendência apóia a mudança do setor em direção a sistemas de transporte de energia sustentável e resiliente.

Em maio de 2025, a Technipfmc fez uma parceria com a Petrobras para acelerar o desenvolvimento e a comercialização do tubo flexível híbrido (HFP), direcionando a quebra de corrosão por tensão causada por CO2 em sistemas de tubos flexíveis. O HFP combina benefícios convencionais de tubos flexíveis com materiais compósitos resistentes à corrosão, incluindo fibra de carbono e polímero termoplástico Peek. Projetado para ambientes corrosivos de águas ultra-profundas, a HFP visa reduzir a substituição de tubos e definir novos padrões do setor.

Relatório de pipeline offshore Snapshot

Segmentação

Detalhes

Por diâmetro

Abaixo de 24 polegadas, Assim,Maior que 24 polegadas

Por produto

Petróleo, gás, produtos refinados

Tipo de linha

Linhas de transporte, linhas de exportação, outras linhas

Pelo tipo de instalação

S-LAY, J-LAY, TOW-IN

Por profundidade

Água rasa, águas profundas

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por diâmetro (abaixo de 24 polegadas e mais de 24 polegadas): o segmento superior a 24 polegadas ganhou US $ 8,16 bilhões em 2024 devido ao aumento da implantação em projetos de oleodutos offshore de longa distância e alta capacidade que suportam operações de águas profundas e de águas ultra-profundas.

Por produto (petróleo, gás e produtos refinados): o segmento de petróleo possuía uma participação de 51,12%em 2024, alimentada pela produção de petróleo subterrânea e o desenvolvimento contínuo de novos campos petrolíferos para atender à demanda global de energia.

Por tipo de linha (linhas de transporte, linhas de exportação e outras linhas): o segmento de linhas de transporte é projetado para atingir US $ 9,88 bilhões até 2032, devido à expansão da infraestrutura offshore e às crescentes necessidades de interconexão entre os campos offshore e os instalações de processamento onshore.

Por tipo de instalação (S-lay, J-lay e reboque): o segmento da-lay detinha uma participação de 39,94%em 2024, promovida por sua relação custo-benefício, velocidade de instalação e uso generalizado em profundidades de água rasas a moderadas.

Por profundidade (águas rasas e águas profundas): Prevê -se que o segmento de águas profundas cresça a um CAGR de 5,65% durante o período de previsão, impulsionado por novas descobertas de campo, avanços tecnológicos e aumento do investimento na exploração submarina em profundidades maiores.

Mercado de oleodutos offshoreAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

O mercado de oleodutos offshore da América do Norte representou uma participação de cerca de 30,01% em 2024, avaliada em US $ 4,07 bilhões. Esse domínio é reforçado pelo aumento dos investimentos em projetos offshore em águas profundas, com os principais players do setor avançando desenvolvimentos submarinos e expandindo a infraestrutura de pipeline.

Os pipelines são sancionados para apoiar em larga escalapetróleo e gásCampos, fortalecendo as redes de transporte para aumentar a produção. Projetos que envolvem instalações de produção flutuantes e alguns dos gasodutos mais profundos demonstram do mundo fortes compromissos com a inovação tecnológica e a excelência operacional.

Essas iniciativas são apoiadas por prêmios de contrato estratégico a empresas especializadas em engenharia e construção, aprimorando a capacidade, a segurança e a confiabilidade do pipeline em todo o setor offshore da região.

Em maio de 2025, a Shell Offshore e a Shell Pipeline Company aumentaram seu interesse de trabalho na plataforma URSA no Golfo da América de 45,38% para 61,34%. A aquisição apoia a estratégia da Shell de expandir seu portfólio de projetos de petróleo e gás lucrativos e competitivos em carbono. A TrasAction também inclui maior propriedade na Ursa Oil Pipeline Company e ativos relacionados.

A indústria de oleodutos offshore da Ásia -Pacífico deve crescer a uma CAGR de 6,43% no período de previsão. Esse crescimento é alimentado pelo aumento da demanda de energia, levando ao aumento das atividades offshore de exploração de petróleo e gás.

Avanços tecnológicos na engenharia submarina e o uso de materiais de pipeline flexíveis e resistentes à corrosão estão melhorando a eficiência do projeto e estendendo a vida útil do pipeline. Além disso, o desenvolvimento de soluções inovadoras projetadas para ambientes offshore severos suporta o crescimento de projetos complexos e em larga escala em toda a região.

Estruturas regulatórias

Nos EUA, Bureau of Safety and Environmental Aplomment (BSEE) é a principal autoridade regulatória para o mercado offshore. (BSEE) é responsável por garantir a proteção e proteção ambiental das atividades offshore de petróleo e gás, incluindo oleodutos.

No Reino Unido, a Autoridade de Transição do Mar do Norte (NSTA) supervisiona oleodutos offshore de petróleo e gás, incluindo aqueles relacionados ao hidrogênio, dióxido de carbono e outras infraestruturas energéticas.

Na Índia, O Conselho Regulatório de Petróleo e Gás Natural (PNGRB) monitora oleodutos offshore, garantindo segurança, eficiência e preços justos no setor de petróleo e gás. Ele regula atividades como construção de tubulações, operação e manutenção, incluindo oleodutos offshore.

Cenário competitivo

Os participantes proeminentes da indústria de oleodutos offshore estão se concentrando na formação de fusões estratégicas, expandindo suas frotas de engenharia e construção offshore e consolidando operações globais. Eles estão alinhando seus portfólios de serviços nos segmentos submarinos e de pipeline e aumentando sua presença em regiões offshore de alto crescimento.Além disso, as empresas estão integrando suas equipes de gerenciamento e engenharia de projetos, unificando plataformas de tecnologia e padronizando processos de instalação.

Em fevereiro de 2025, o Saipem e o Global Energy Player Subsea 7 da Itália assinou um memorando de entendimento (MOU) para que uma fusão em potencial crie um dos principais títulos em engenharia e construção submarina e offshore. A empresa proposta, SAIPEM7, deve ter um atraso combinado de US $ 45,5 bilhões, receita anual de cerca de US $ 21 bilhões e uma força de trabalho excedendo 45.000 em mais de 60 países.

Lista de empresas importantes no mercado de pipeline offshore:

Em fevereiro de 2025, Strohm e Unitech Offshore assinaram um memorando de entendimento (MOU) para co-desenvolver um sistema de pipeline submarino totalmente integrado para transporte de fluidos e gás. A colaboração combina a tecnologia de tubo composto termoplástico (TCP) da STOHM com os conectores submarinos da série UH-500 da Unitech Off da Shore para criar uma conexão de jumper sem flange e ponta. A solução visa reduzir os riscos de vazamento, simplificar a instalação offshore e oferecer desempenho de alta pressão e alta pressão para aplicativos submarinos dinâmicos, como saltadores, linhas de fluxo e risers.

Em dezembro de 2024, Tcaris fez uma parceria com a IGI Poseidon para avançar no transporte de hidrogênio offshore por meio de tubulações ultra-profundas. A colaboração se concentra em superar os principais desafios, incluindo fragilização de hidrogênio e transmissão econômica. Ao realizar testes de qualificação para oleodutos offshore de alta pressão, a parceria procura apoiar o desenvolvimento de infraestrutura de hidrogênio segura e economicamente viável, crítica para a transição de energia de baixo carbono.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de oleodutos offshore durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.