Tamanho do mercado de descomissionamento nuclear, compartilhamento, crescimento e análise da indústria, por tipo de reator (reator de água pressurizada, reator de água fervente, reator refrigerado a gás e outros), por capacidade (abaixo de 100 MW, 100 MW -1000mW e acima de 1000 MW), análise regional, análise, Regional, Análise, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: junho de 2024 | Autor: Antriksh P. | Última atualização: fevereiro de 2026

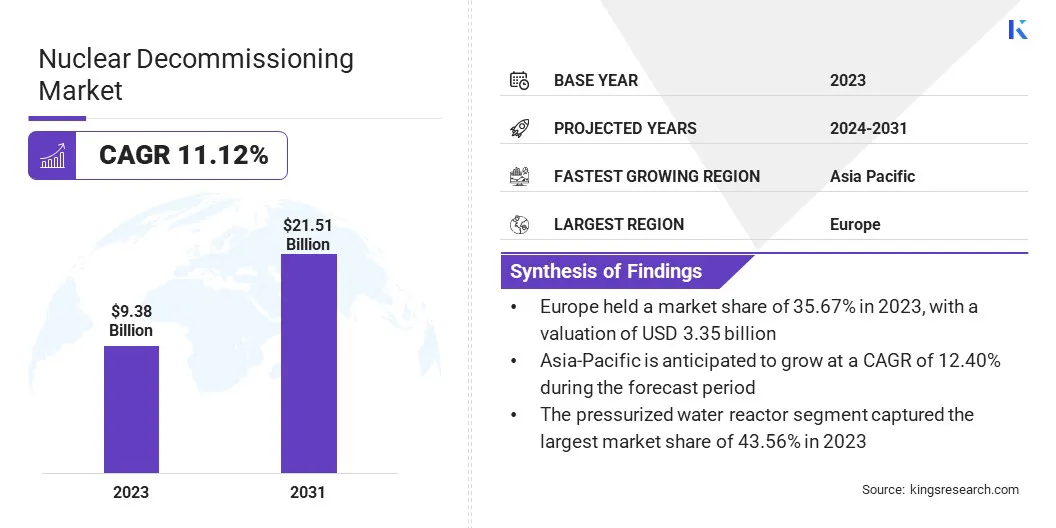

O tamanho do mercado global de descomissionamento nuclear foi registrado em US $ 9,38 bilhões em 2023, que é estimado em US $ 10,28 bilhões em 2024 e projetado para atingir US $ 21,51 bilhões em 2031, o CAGR de 11,12%, por mais de 2024 ou 203, no SCAG, o relatório de 11,12%, por meio de um que o Wests, o relatório de 11,12%, por meio de um que o Wests, o CAGR inclui o relatório de 11,12%, por meio de um que o relatório, o relatório de 11,12%, por meio de um que o relatório, o relatório de 11,12%, por meio de um que o West, o CAGR inclui o relatório de 11,12% de 2024 ou 2031. LLC, AECOM, Studsvik AB, Bechtel Corporation, Nuvi, Manafort Brothers Incorporated, BWX Technologies. Inc., EDF Energy e outros.

A ampla adoção da tecnologia gêmea digital no mercado de descomissionamento nuclear está remodelando significativamente as metodologias empregadas no planejamento e implementação desses projetos. Os gêmeos digitais são réplicas virtuais de ativos, processos ou sistemas físicos, permitindo simulação, monitoramento e otimização em tempo real.

No descomissionamento nuclear,Os gêmeos digitais permitem a criação de modelos 3D precisos de instalações nucleares, incluindo todas as infraestruturas e materiais radioativos. Essa tecnologia facilita a análise detalhada do planejamento e o cenário, ajudando engenheiros e gerentes de projeto a visualizar e abordar possíveis desafios antes de surgirem.

A capacidade de simular várias etapas de descomissionamento garante que os protocolos de segurança sejam rigorosamente testados e otimizados, reduzindo assim os riscos para os trabalhadores e o meio ambiente. Além disso, os gêmeos digitais fornecem uma plataforma para monitoramento contínuo, permitindo ajustes em tempo real e garantindo que o processo de descomissionamento permaneça no caminho certo e dentro do orçamento.

A integração da tecnologia gêmea digital é reforçada pela necessidade premente de segurança, eficiência e custo-efetividade aprimorados em projetos de descomissionamento, respondendo a requisitos regulatórios rigorosos e à natureza complexa do desmantelamento da infraestrutura nuclear envelhecida.

O descomissionamento nuclear refere -se ao processo de fechamento e desmantelamento com segurança das usinas nucleares e outras instalações nucleares ao atingir o fim de sua vida útil operacional ou se tornar obsoleto. Este processo envolve várias etapas críticas:como descontaminação, desmantelamento, gerenciamento de resíduos e remediação do local. Ele garante que todos os materiais radioativos sejam removidos e descartados com segurança e que o site seja restaurado a uma condição segura para outros usos.

Os reatores nucleares, que são os componentes principais dessas instalações, vêm em vários tipos, como reatores de água pressurizados (PWRs), reatores de água fervente (BWRs) e reatores resfriados a gás (GCRs), cada um com diferentes características estruturais e operacionais que afetam a abordagem de descomissionamento.A capacidade desses reatores, que normalmente é medida em megawatts (MW), varia significativamente, influenciando assim a escala e a complexidade dos esforços de descomissionamento.

LOs reatores da ARGE, geralmente excedendo 1.000 MW, apresentam desafios consideráveis em termos do volume de materiais radioativos e da extensão do desmantelamento estrutural necessário. O processo abrangente de descomissionamento é crucial para mitigar riscos ambientais e à saúde associados à radioatividade residual e a redirecionar ou abandonar com segurança os antigos locais nucleares.

Revisão do analista

O mercado global de descomissionamento nuclear está pronto para testemunhar um crescimento significativo, alimentado principalmente por uma frota envelhecida de reatores nucleares e regulamentos ambientais rigorosos. À medida que as instalações nucleares abordam o fim de suas vidas operacionais, a demanda por serviços abrangentes de descomissionamento deve aumentar substancialmente.

Os principais participantes deste mercado estão se concentrando em vários imperativos estratégicos para capitalizar as oportunidades de crescimento e mitigar os desafios. Essas empresas estão investindo fortemente em inovações tecnológicas, como robótica avançada, IA e tecnologia gêmea digital, para melhorar a segurança, a eficiência e a relação custo-benefício nos processos de descomissionamento.

Ao alavancar essas tecnologias, as empresas otimizam as operações, reduzem a exposição humana a ambientes perigosos e melhoram a precisão do projeto. Além disso, a padronização e a modularização das tarefas de descomissionamento permite resultados mais previsíveis e reduções de custos. Essa estratégia facilita ainda mais a escalabilidade, permitindo que as empresas lidem com vários projetos, mantendo padrões consistentes de qualidade e segurança. Ao focar nesses imperativos estratégicos, os participantes proeminentes estão bem posicionados para liderar e inovar no crescente mercado de descomissionamento nuclear.

Fatores de crescimento do mercado de descomissionamento nuclear

A demanda global por serviços de descomissionamento nuclear é significativamente impulsionada pela frota envelhecida de reatores nucleares, com numerosos reatores se aproximando ou já tendo superado sua vida útil operacional pretendida.

A maioria dos reatores nucleares foi construída em meados do século XX, principalmente nas décadas de 1970 e 1980, e eles estão chegando ao final de seus períodos operacionais planejados de 40 a 50 anos. À medida que esses reatores envelhecem, eles enfrentam riscos crescentes de falhas estruturais, questões de segurança e ineficiências.

A necessidade de manter altos padrões de segurança e cumprir os requisitos regulatórios rigorosos ressalta a urgência para descomissionar essas instalações de envelhecimento. Além disso, os custos operacionais associados à manutenção e atualização dos reatores mais antigos geralmente superam os benefícios, tornando a descomissionamento uma opção mais economicamente viável. Essa tendência é particularmente evidente em regiões como a Europa e a América do Norte, onde muitos reatores estão sendo cada vez mais agendados para descomissionamento.

Além disso, a preocupação do público com os riscos potenciais representados por instalações nucleares desatualizadas está levando governos e empresas a priorizar o descomissionamento. O foco crescente na transição paraenergia renovávelFontes se alinham ainda mais ao descomissionamento de usinas nucleares antigas, facilitando assim a mudança em direção a uma paisagem energética mais sustentável e segura.

Gerenciar e descartar resíduos radioativos apresenta grandes desafios ao desenvolvimento do processo de descomissionamento nuclear, principalmente devido à natureza perigosa dos materiais envolvidos.

Os resíduos radioativos incluem várias formas de materiais contaminados, como combustível nuclear gasto, componentes do reator e solo e água contaminados, os quais representam riscos significativos à saúde e ambientais. O principal desafio está em garantir a contenção segura, o transporte e o armazenamento a longo prazo desses materiais para impedir a exposição e a contaminação por radiação.

Os resíduos radioativos de alto nível, que permanecem perigosos por milhares de anos, requer soluções de armazenamento seguro e geologicamente estáveis que suportam desastres naturais, interferência humana e outros riscos potenciais por períodos prolongados.

Além disso, o processo de condicionamento e desperdício de embalagem para descarte exige adesão a rigorosos padrões de segurança e regulamentação, complicando assimGerenciamento de resíduosesforços. A disponibilidade limitada de locais de descarte adequados, juntamente com a oposição pública ao armazenamento de materiais radioativos, exacerba o desafio.

Tendências do mercado de descomissionamento nuclear

O avanço da robótica e da automação está transformando significativamente o cenário de descomissionamento nuclear, resultando em maior segurança, eficiência e precisão nas atividades de descomissionamento. Os robôs equipados com sensores avançados, IA e recursos de aprendizado de máquina estão cada vez mais sendo implantados para executar tarefas complexas em ambientes perigosos.

Essa integração reduz a necessidade de intervenção humana, minimizando o risco de exposição à radiação. Esses sistemas robóticos navegam em espaços confinados e contaminados, desmontam estruturas e lidam com materiais radioativos com um nível de precisão e consistência que supera as capacidades humanas.

Além disso, as tecnologias de automação estão simplificando vários aspectos do processo de descomissionamento, desde o planejamento e a simulação até o monitoramento em tempo real e a análise de dados. Sistemas automatizados monitoram continuamente os níveis de radiação, a integridade estrutural e outros parâmetros críticos, permitindo a tomada de decisão proativa e intervenções oportunas.

A integração dessas tecnologias é suportada pela necessidade premente de melhorar a segurança operacional, reduzir os cronogramas do projeto e reduzir os custos associados às medidas manuais de mão -de -obra e segurança humana.

Análise de segmentação

O mercado global é segmentado com base no tipo, capacidade e geografia do reator.

Pelo tipo de reator

Com base no tipo de reator, o mercado é segmentado no reator de água pressurizado, reator de água fervente, reator refrigerado a gás e outros. O segmento de reator de água pressurizado capturou a maior participação de mercado de descomissionamento nuclear de 43,56% em 2023, atribuída em grande parte à sua adoção generalizada e presença extensa na indústria global de energia nuclear.

Os reatores de água pressurizados (PWRs) são os tipos de reatores nucleares mais usados, representando quase dois terços de todas as usinas nucleares operacionais em todo o mundo. Essa extensa implantação cria uma demanda substancial por serviços de descomissionamento, pois muitos desses reatores atingem o fim de suas vidas operacionais.

A tecnologia madura e a preferência histórica por PWRs em vários países, particularmente nos EUA, França e Rússia, contribuem para o grande volume de reatores que entram na fase de descomissionamento.

Além disso, o histórico operacional bem documentado e as estruturas regulatórias estabelecidas para os PWRs facilitam os processos de descomissionamento mais previsíveis e padronizados. A expansão do segmento é ainda mais impulsionada pela extensa infraestrutura e experiência disponíveis para gerenciar projetos de descomissionamento da PWR, permitindo escala e execução eficientes. Além disso, o descomissionamento de PWRs geralmente envolve contratos complexos e de alto valor.

Por capacidade

Com base na capacidade, o mercado de descomissionamento nuclear é classificado em menos de 100 MW, 100 MW - 1000MW e acima de 1000 MW. O segmento acima de 1000 MW está pronto para registrar um CAGR impressionante de 12,11% durante o período de previsão, principalmente devido às crescentes necessidades de descomissionamento de usinas nucleares em larga escala que estão operacionais há várias décadas.

Esses reatores de alta capacidade, construídos durante o pico deenergia nuclearA expansão nas décadas de 1970 e 1980 está chegando ao fim de suas vidas operacionais planejadas e estão programadas para descomissionamento. O tamanho e a complexidade do descomissionamento desses grandes reatores requerem investimentos substanciais e soluções tecnológicas avançadas, contribuindo para o crescimento desse segmento.

Além disso, o cenário regulatório está se tornando cada vez mais rigoroso, necessitando de planejamento meticuloso e execução de atividades de descomissionamento para garantir a conformidade com os padrões de segurança e ambientais.

Os altos custos associados ao descomissionamento de grandes reatores, incluindo o gerenciamento e o descarte de quantidades substanciais de resíduos radioativos, impulsionam um crescimento segmentar. Além disso, a experiência e o equipamento especializado necessário para desmantelar e lidar com segurança nos componentes desses grandes reatores estão promovendo inovações e avanços na descomissionamento de tecnologias.

Análise regional do mercado de descomissões nucleares

Com base na região, o mercado global é classificado na América do Norte, Europa, Ásia -Pacífico, significado e América Latina.

A participação de mercado de descomissionamento nuclear da América do Norte ficou em torno de 35,67% em 2023 no mercado global, com uma avaliação de US $ 3,35 bilhões. Essa posição de mercado dominante é amplamente estimulada pelo extenso número de reatores nucleares envelhecidos nos EUA e no Canadá que estão atingindo o fim de sua vida útil operacional.

O rigoroso ambiente regulatório na América do Norte, combinado com um forte compromisso com a segurança ambiental e pública, acelerou o processo de descomissionamento.

Além disso, a presença de principais provedores de serviços de descomissionamento e infraestrutura tecnológica avançada na região facilita as operações de descomissionamento eficiente e eficaz.

Os recursos financeiros significativos alocados por órgãos governamentais e partes interessadas do setor privado para desativar projetos destacam o compromisso da região em manter altos padrões de segurança e mitigar riscos ambientais. Além disso, a experiência da América do Norte e os protocolos estabelecidos no manuseio de projetos complexos de descomissionamento contribuem para solidificar sua posição de mercado líder.

A Ásia-Pacífico deve crescer no CAGR mais alto de 12,40% nos próximos anos. Esse rápido crescimento é atribuído principalmente ao crescente número de reatores nucleares em países como Japão, Coréia do Sul, China e Índia, muitos dos quais estão se aproximando do fim de sua vida útil operacional. O Japão desempenha um papel crucial nesse crescimento devido aos seus extensos projetos de descomissionamento iniciados após o desastre nuclear de Fukushima Daiichi.

Além disso, à medida que os países da região avançam em suas políticas de energia nuclear, há uma grande ênfase no estabelecimento de estruturas de descomissionamento robustas para garantir práticas de descomissionamento seguras e eficientes.

O crescente foco da região na adoção de tecnologias avançadas e no desenvolvimento de conhecimentos especializados para lidar com os desafios únicos de descomissionar vários tipos de reatores está impulsionando o crescimento do mercado doméstico. Além disso, iniciativas governamentais favoráveis e investimentos substanciais em infraestrutura de descomissionamento estão apoiando a expansão do mercado de descomissionamento nuclear da Ásia-Pacífico.

Cenário competitivo

O relatório do mercado de descomissionamento nuclear fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

Os fabricantes estão adotando uma série de iniciativas estratégicas, incluindo investimentos em atividades de P&D, estabelecimento de novas instalações de fabricação e otimização da cadeia de suprimentos, para fortalecer sua posição no mercado.

Lista de empresas -chave no mercado de descomissionamento nuclear

Dezembro de 2023 (investimento):Orano concluiu a segmentação, embalagem e remoção do vaso do reator nuclear de 35 pés e seus componentes internos em menos de dois anos. Essa conquista marcou um marco significativo no projeto de descomissionamento acelerado do CR3 com a Northstar, realizada com segurança e sem acidentes de tempo perdido.

O mercado global de descomissionamento nuclear é segmentado como:

Pelo tipo de reator

Reator de água pressurizada

Reator de água fervente

Reator refrigerado a gás

Outros

Por capacidade

Abaixo de 100 MW

100 MW - 1000MW

Acima de 1000 MW

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de descomissionamento nuclear durante o período de previsão?

Qual é o tamanho da indústria de descomissionamento nuclear em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado de descomissionamento nuclear no período previsto?

Qual segmento manterá a participação máxima no mercado de descomissionamento nuclear em 2031?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.