Tamanho do mercado de infraestrutura de rede, compartilhamento, crescimento e análise da indústria, por tipo (Rede de Área Pessoal (PAN), Rede de Área Local (LAN), Rede Metropolitana de Área (MAN) e outros), por componente, por implantação, tamanho da organização, e por usuário final e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Antriksh P. | Última atualização: fevereiro de 2026

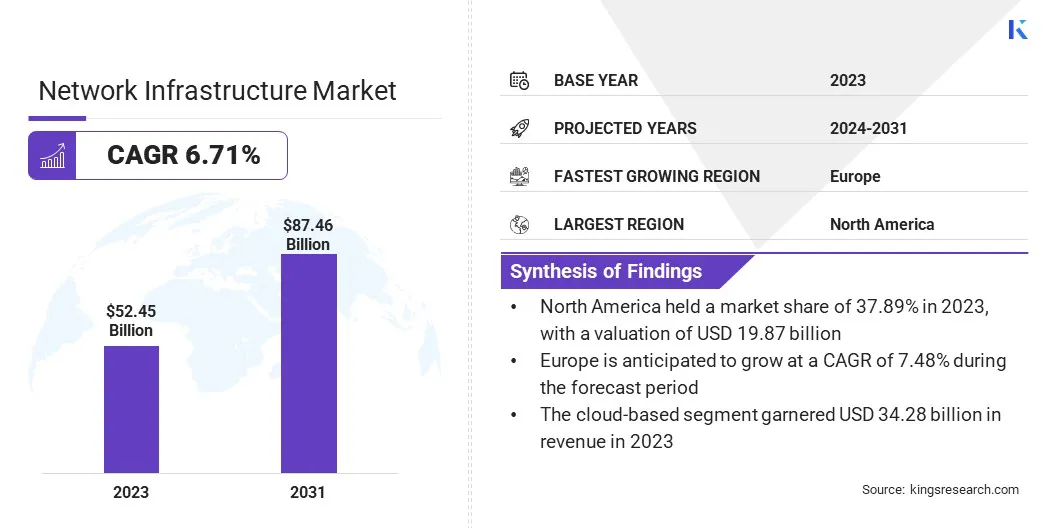

O tamanho do mercado global de infraestrutura de rede foi avaliado em US $ 52,45 bilhões em 2023 e deve crescer de US $ 55,51 bilhões em 2024 para US $ 87,46 bilhões em 2031, exibindo um CAGR de 6,71% durante o período de previsão. O rápido aumento no consumo de dados e nos avanços nas tecnologias de rede está aumentando o crescimento do mercado.

No escopo do trabalho, o relatório inclui soluções oferecidas por empresas como Ale International, Telefonaktiebolaget LM Ericsson, Arista Networks, Inc., Broadcom, Cisco Systems, Inc., Hewlett Packard Development Lp.

A demanda por computação de borda está crescendo rapidamente à medida que as organizações buscam processar dados mais próximos da fonte, reduzindo a latência e aprimorando a tomada de decisões em tempo real. A computação de borda permite o processamento descentralizado, onde os dados são analisados e agidos próximos de sua origem, em vez de serem enviados para data centers centralizados em nuvem.

Isso é particularmente benéfico para indústrias como veículos autônomos, assistência médica e manufatura, onde os tempos de resposta imediatos são críticos. A proliferação de dispositivos da Internet das Coisas (IoT), que geram grandes quantidades de dados, está destacando a necessidade de computação de borda para minimizar os custos de transmissão de dados e o congestionamento da rede.

O desenvolvimento de redes 5G aumenta ainda mais a adoção da computação de arestas, pois a comunicação de alta velocidade e baixa latência permite o processamento de dados mais rápido e eficiente na borda.

Por exemplo, em maio de 2024, o Governo de Gana, Ascend Digital, K-Net, Radisys, Nokia, Tech Mahindra, no Gana e o Telelecl Gana fez uma parceria para formar a próxima geração da Infraco (NGIC) para fornecer serviços 5G acessíveis em Gana. A NGIC garantiu uma licença 5G e planeja lançar dentro de seis meses.

Isso apresenta uma oportunidade significativa para as empresas investirem em infraestrutura de borda, fornecendo novos caminhos para o crescimento e diferenciação em um cenário competitivo. Como as empresas priorizam a velocidade e a eficiência, a computação de borda deve se tornar um componente essencial da infraestrutura de rede moderna.

A infraestrutura de rede refere -se aos recursos de hardware e software que permitem conectividade, comunicação e operações de rede em uma organização. Ele forma a espinha dorsal de qualquer ecossistema digital, apoiando a transmissão de dados em diferentes dispositivos, sistemas e locais.

Os principais componentes da infraestrutura de rede incluem roteadores, interruptores, servidores, pontos de acesso sem fio e sistemas de cabeamento, que garantem coletivamente a troca de dados perfeita. A infraestrutura de rede pode ser implantada através de diferentes tipos, incluindo redes com fio (fibra óptica, cobre) e sem fio (Wi-Fi, 5G).

Os modelos de implantação variam de configurações tradicionais no local até soluções híbridas e baseadas em nuvem, dependendo das necessidades organizacionais. Os usuários finais da infraestrutura de rede incluem consumidores individuais que exigem redes residenciais, bem como empresas, agências governamentais e empresas de telecomunicações que precisam de conectividade confiável e segura.

Dado o aumento de tecnologias como IoT, 5G e computação em nuvem, infraestruturas de rede robustas e escaláveis são essenciais para as empresas permanecerem competitivas.

Revisão do analista

O cenário atual do mercado de infraestrutura de rede é moldado por mudanças estratégicas e prioridades em evolução entre os principais players, que estão navegando através de rápidos avanços tecnológicos e crescentes demandas de dados.

As empresas estão se concentrando em expandir seus portfólios de produtos para incluir soluções de rede de próxima geração, como dispositivos habilitados para 5G, redes definidas por software (SDN) e soluções de computação de borda para capturar novas oportunidades de mercado.

Por exemplo, em maio de 2024, a Tata Communications introduziu a Cloudlyte, uma plataforma de computação de borda automatizada projetada para empresas prontas para futuras. Ao aproveitar a hiperconnectividade 5G e da IoT, o Cloudlyte permite o processamento de dados em tempo real e aplicativos de baixa latência. Sua arquitetura versátil e agnóstica em nuvem suporta empresas globais.

Além disso, inúmeras empresas estão investindo fortemente em pesquisa e desenvolvimento (P&D) para inovar na redevirtualizaçãoe tecnologias de automação, que ajudam a reduzir os custos operacionais e aumentar a agilidade.

Parcerias e aquisições tornaram -se estratégias comuns, com empresas que buscam fortalecer suas posições de mercado colaborando com provedores de nuvem, fabricantes de hardware e operadores de telecomunicações.A atual trajetória de crescimento é ainda mais apoiada por iniciativas apoiadas pelo governo para transformação digital e modernização de infraestrutura.

No entanto, para manter sua vantagem competitiva, essas empresas devem priorizar a escalabilidade, a segurança e a integração, pois as tecnologias emergentes exigem transição perfeita e infraestrutura à prova de futuro. Manter um equilíbrio entre inovação e gerenciamento de custos continua sendo um imperativo para o crescimento sustentado.

Fatores de crescimento do mercado de infraestrutura de rede

Os avanços nas tecnologias de rede estão desempenhando um papel crucial na formação do cenário da comunicação e da transferência de dados. Inovações como rede definida por software (SDN), Virtualização de Funções de Rede (NFV) e rede baseada em nuvem estão transformando o gerenciamento de rede e a escalabilidade para as organizações.

O SDN permite um controle mais centralizado, permitindo ajustes dinâmicos e alocação de recursos otimizados, enquanto o NFV reduz a dependência do hardware tradicional, permitindo que as funções de rede sejam gerenciadas virtualmente.

Esses avanços aumentam a flexibilidade, velocidade e eficiência de custos, essenciais para lidar com o crescente tráfego de dados resultantes deTransformação digitaliniciativas.

Além disso, os avanços na fibra óptica, Wi-Fi 6 e 5G estão melhorando o desempenho da rede, oferecendo velocidades de transmissão de dados mais rápidas e menor latência, crucial para apoiar a IoT, análises em tempo real e streaming de alta definição.

À medida que as empresas dependem cada vez mais da computação em nuvem e borda, essas melhorias tecnológicas são críticas para as infraestruturas de rede lidarem com cargas de trabalho futuras. Isso oferece uma vantagem competitiva para empresas que investem no início das soluções de rede de próxima geração.

O alto custo associado à atualização e manutenção das infraestruturas de rede apresenta um desafio significativo para muitas organizações, especialmente à medida que as demandas tecnológicas aumentam. A atualização para tecnologias mais recentes, como 5G, Edge Computing e SDN, requer investimentos substanciais de capital em hardware, software e experiência.

Além disso, a manutenção desses sistemas envolve despesas contínuas para reparos, atualizações e pessoal qualificado para gerenciar a complexidade das redes modernas. Para pequenas e médias empresas, esses custos podem ser proibitivos, dificultando sua capacidade de competir com empresas maiores com maiores recursos. Os sistemas herdados exacerbam a questão, como integrar novas tecnologias com infraestrutura desatualizada apresenta desafios técnicos e financeiros.

Para mitigar esse desafio, as empresas podem implementar atualizações em fases, modernizando -se em etapas, Assim,e priorizando as áreas críticas primeiro. A alavancagem de soluções baseadas em nuvem pode reduzir ainda mais as despesas iniciais de capital, pois esses modelos geralmente operam com base na assinatura, espalhando custos ao longo do tempo.

A terceirização de gerenciamento de rede para provedores de serviços gerenciados (MSPs) é outra solução econômica, permitindo que as empresas se concentrem nas operações principais, mantendo a eficiência da rede.

Tendências do mercado de infraestrutura de rede

O aumento das implantações de rede 5G é uma grande tendência que transforma o mercado global de infraestrutura de rede. A tecnologia 5G oferece maior velocidade, menor latência e maior capacidade de dados em comparação com seus antecessores, cruciais para o avanço de veículos autônomos, cidades inteligentes e aplicações em tempo real da IoT.

Os operadores de telecomunicações em todo o mundo estão investindo fortemente na infraestrutura 5G para atender à crescente demanda de consumidores e empresas por conectividade mais rápida e confiável.

Por exemplo, em agosto de 2024, a Ericsson e a USCelular anunciaram uma atualização de infraestrutura envolvendo o portfólio do roteador 6000 da Ericsson e o novo roteador 6671. Esta iniciativa visa aprimorar a infraestrutura de transporte 5G e ampliar o acesso à Internet de alta velocidade às áreas rurais da América. Essa colaboração suporta a implantação eficiente de espectro de banda média para suas iniciativas em andamento na Rede de Acesso de Rádio (RAN) em andamento.

Essa mudança está promovendo ainda mais a inovação em hardware de rede, com empresas desenvolvendo roteadores, comutadores e antenas habilitados para 5G para apoiar o novo padrão.

Espera-se que a implantação do 5G alimenta a transformação digital em vários setores, incluindo assistência médica, fabricação e logística, permitindo tecnologias como realidade aumentada (AR), realidade virtual (VR) e comunicação de máquina para máquina (M2M).

No entanto, a implantação generalizada 5G requer investimento significativo na atualização da infraestrutura de rede existente, particularmente em áreas rurais e subdesenvolvidas com conectividade limitada. Espera -se que a tendência acelere nos próximos anos, alimentando o crescimento do mercado.

Análise de segmentação

O mercado global foi segmentado com base no tipo, componente, implantação, tamanho da organização, usuário final e geografia.

Por tipo

Com base no tipo, o mercado foi segmentado na rede de áreas pessoais (PAN), na rede local (LAN), na rede metropolitana de área (MAN) e na Wide Area Network (WAN). O segmento de rede de área ampla (WAN) capturou a maior participação de mercado de infraestrutura de rede de 44,87% em 2023, em grande parte devido ao seu papel crítico na conexão de redes geograficamente dispersas e permitindo a comunicação entre escritórios remotos, data centers e usuários.

A crescente demanda por conectividade global entre empresas, particularmente aquelas que operam em várias regiões, alimentou a adoção de soluções WAN. A WANS fornece a infraestrutura para transferência eficiente de dados, colaboração e acesso a recursos baseados em nuvem, que são cruciais para as operações comerciais modernas.

Além disso, com o aumento da computação em nuvem, modelos de trabalho híbrido e requisitos de acesso remoto, as empresas dependem cada vez mais de soluções WAN seguras e escaláveis para garantir operações ininterruptas. Tecnologias como redes definidas por software (SDN) aumentaram ainda mais o crescimento segmentar, oferecendo desempenho de rede mais flexível, econômico e otimizado em comparação com os Wans tradicionais.

A necessidade de segurança, escalabilidade e eficiência de rede aprimoradas no gerenciamento de ambientes de TI distribuídos fez da WAN a escolha preferida para as empresas, contribuindo significativamente para seu domínio.

Por componente

Com base no componente, o mercado foi categorizado em serviços de hardware, software e rede. O segmento de serviços de rede deve crescer em um CAGR robusto de 7,90% durante o período de previsão, principalmente devido à crescente demanda por serviços gerenciados e profissionais em vários setores.

À medida que as empresas adotam cada vez mais a transformação digital, a complexidade da infraestrutura de rede cresce, levando as organizações a buscar conhecimentos externos para gerenciar, otimizar e proteger suas redes. Os serviços gerenciados, como monitoramento de rede, solução de problemas e segurança, são favorecidos por sua relação custo-benefício em comparação com a manutenção de equipes internas.

Além disso, a ascensão da computação em nuvem, a rede definida por software (SDN) e a computação de borda está contribuindo para a expansão do segmento de serviços de rede, pois as empresas exigem serviços especializados para implementar e manter essas tecnologias avançadas.

Além disso, os serviços de rede fornecem escalabilidade e flexibilidade, permitindo que as empresas se adaptem rapidamente à mudança de ambientes tecnológicos. A mudança em direção a modelos de trabalho híbrido e remoto aumentou a dependência de serviços de rede para garantir conectividade e segurança cibernética sem costura, aumentando assim o crescimento do segmento.

Por implantação

Com base na implantação, o mercado foi classificado em local e baseado em nuvem. O segmento baseado em nuvem liderou o mercado de infraestrutura de rede em 2023, atingindo uma avaliação de US $ 34,28 bilhões, impulsionada pela rápida adoção da computação em nuvem em vários setores.

À medida que as organizações mudam sua infraestrutura de TI e aplicativos para a nuvem, aumentou a demanda por infraestrutura de rede baseada em nuvem, fornecendo soluções mais escaláveis, flexíveis e econômicas.

As infraestruturas baseadas em nuvem permitem que as empresas gerenciem e armazenem dados com mais eficiência, reduzindo a necessidade de hardware no local e permitindo operações mais ágeis. A crescente adoção de modelos híbridos em nuvem, integrando ambientes de nuvem pública e privada, alimentou ainda mais a demanda por soluções de rede baseadas em nuvem para otimizar o desempenho, a segurança e a flexibilidade.

Além disso, a crescente dependência de soluções de software como serviço (SaaS), infraestrutura como serviço (IAAS) e plataforma como serviço (PAAS) destaca a necessidade de redes robustas e baseadas em nuvem capazes de oferecer suporte a cargas de trabalho dinâmicas em larga escala.

Análise regional do mercado de infraestrutura de rede

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

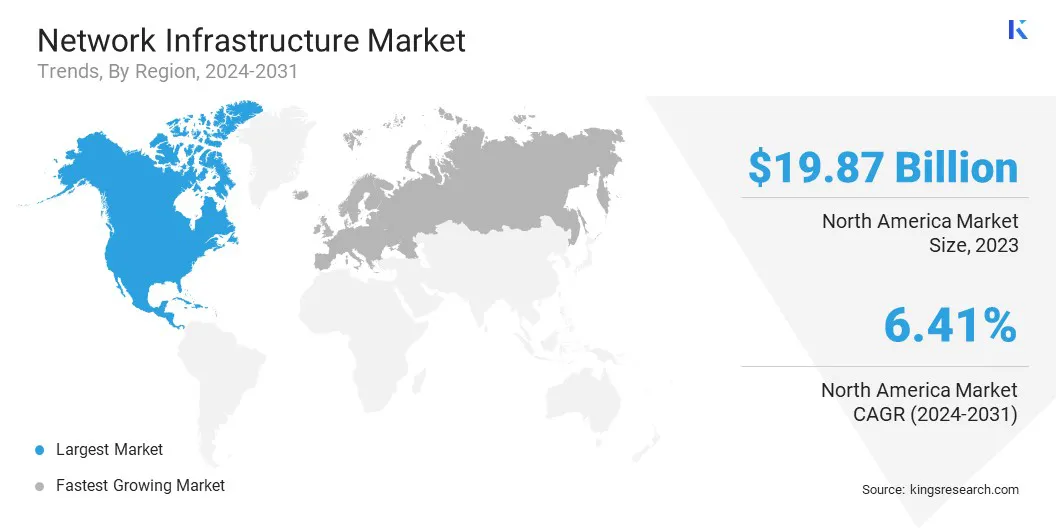

O mercado de infraestrutura de rede da América do Norte representou uma parcela considerável de 37,89% e foi avaliada em US $ 19,87 bilhões em 2023. Esse domínio é reforçado pelo cenário tecnológico avançado da região, a adoção precoce de tecnologias de rede de ponta como 5G e a presença de participantes globais.

A infraestrutura digital robusta alta demanda por soluções avançadas de conectividade aumentou os investimentos em infraestrutura de rede avançada. Os principais setores, incluindo TI, saúde e serviços financeiros, estão apoiando esse crescimento por meio de iniciativas de transformação digital em andamento e a adoção de computação em nuvem, rede definida por software (SDN) e computação de borda.

Além disso, as iniciativas do governo para fortalecer a segurança cibernética e promover a conectividade de banda larga em regiões carentes aumentaram os investimentos em infraestrutura. A crescente mudança para modelos de trabalho remoto e híbrido estimulou ainda mais a demanda por soluções de rede seguras e escaláveis em toda a região.

À medida que a digitalização avança, a América do Norte deve manter sua posição de liderança devido a investimentos em andamento em tecnologias de rede e atualizações de infraestrutura.

A indústria de infraestrutura de rede da Europa está pronta para crescer no CAGR mais alto de 7,48% nos próximos anos. Esse crescimento é amplamente atribuído às agressivas iniciativas de transformação digital da região, levando a um aumento do investimento em tecnologias avançadas de rede.

Os governos e empresas europeus estão priorizando o desenvolvimento de conectividade de Internet de alta velocidade, particularmente com o lançamento generalizado de redes 5G em todo o continente.

A estratégia digital da União Europeia, projetada para posicionar a Europa como líder global em inovação digital, está apoiando esse crescimento. Além disso, o foco da região em projetos de cidades inteligentes, adoção da IoT e a integração da computação de borda nas operações comerciais está impulsionando ainda mais a demanda por infraestruturas de rede sofisticadas.

A base industrial diversificada da Europa, que inclui setores automotivo, de fabricação, saúde e finanças, depende cada vez mais de infraestruturas de rede robustas para apoiar os esforços de digitalização e automação. Além disso, a ênfase da Europa na sustentabilidade e nas tecnologias verdes está influenciando o mercado regional, com empresas investindo em data centers com eficiência energética e soluções de rede ecológicas.

Cenário competitivo

O relatório do mercado global de infraestrutura de rede fornecerá informações valiosas com ênfase na natureza fragmentada da indústria. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

A expansão e investimentos são as principais iniciativas estratégicas adotadas por empresas nesse setor. Os participantes do setor estão investindo extensivamente em atividades de P&D, construindo novas instalações de fabricação e otimização da cadeia de suprimentos.

Lista de empresas -chave no mercado de infraestrutura de rede

Fevereiro de 2024 (expansão):A Fujitsu Network Communications, Inc. anunciou que o investidor de infraestrutura digital Ubiquity está alavancando o Centro de Operações de Rede (NOC) da Fujitsu Classe Network (NOC) no Texas. Essa parceria visa fornecer serviços gerenciados para oferecer suporte à infraestrutura de banda larga de última milha em quatro principais mercados dos EUA, aumentando assim o desempenho da rede da Ubiquity e a eficiência operacional.

O mercado global de infraestrutura de rede é segmentado como:

Por tipo

Rede de Área Pessoal (PAN)

Rede de Área Local (LAN)

Rede de Área Metropolitana (Man)

Rede de área ampla (WAN)

Por componente

Hardware

Software

Serviços de rede

Por implantação

No local

Baseada em nuvem

Pelo tamanho da organização

Pequenas e médias empresas (PMEs)

Grandes empresas

Pelo usuário final

TI e telecomunicações

Bfsi

Assistência médica

Fabricação

Governo

Outros

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deve ser registrado para o mercado de infraestrutura de rede durante o período de previsão?

Qual é o tamanho da indústria de infraestrutura de rede em 2023?

Quais são os principais fatores determinantes do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento manterá a participação máxima no mercado em 2031?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.