Tamanho do mercado de sistemas militares, compartilhamento, crescimento e análise da indústria, por tipo de produto (varredura 3D, armas a laser, localizadores de alcance a laser, lidar, designadores de laser, designadores de laser, giroscópios a laser, altímetros a laser), por tecnologia (lasers de estados sólidos, lasers de fibra), aplicações, e analisadas e análises regionais, lasers de estado sólido, lasers de fibra), aplicações, e análise e análise de tecnologia, lasers de estados sólidos, lasers de fibra), aplicações e aplicações, e 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado abrange tecnologias de energia direcionada avançada projetadas para direcionamento de precisão, vigilância, comunicação e neutralização de ameaças no ar, na terra e nas plataformas de defesa naval.

Esses sistemas utilizam várias formulações de laser, incluindo lasers de estado sólido, fibra e química, através de processos de amplificação óptica intrincados e mecanismos de controle de feixe.

Eles também são integrados aos sistemas de armas para designação de alvos, descoberta de alcance e implantação de contramedida contra UAVs, mísseis e sensores ópticos. O relatório fornece uma análise abrangente dos principais fatores, tendências emergentes e o cenário competitivo que se espera influenciar o mercado durante o período de previsão.

Mercado de sistemas a laser militarVisão geral

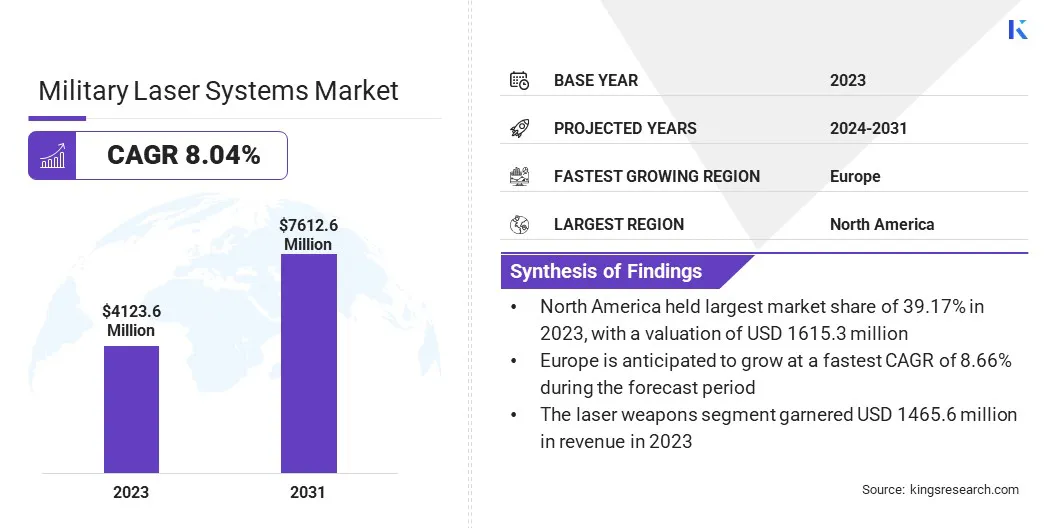

O tamanho do mercado global de sistemas militares de laser foi avaliado em US $ 4.123,6 milhões em 2023 e deve crescer de US $ 4.430,7 milhões em 2024 para US $ 7.612,6 milhões em 2031, exibindo um CAGR de 8,04% durante o período de previsão.

O crescimento do mercado é impulsionado principalmente pela crescente adoção de soluções de sistema aéreo contra-tripuladas para aprimorar as capacidades de defesa contra ameaças aéreas em evolução.

Além disso, a integração de sistemas a laser avançados em plataformas de combate de próxima geração para melhorar a precisão e a eficiência nas operações militares está aumentando ainda mais sua adoção.

Major companies operating in the military laser systems industry are Lockheed Martin Corporation, Northrop Grumman Corporation, RTX, Boeing, Leonardo DRS, BAE Systems, Thales, L3Harris Technologies, Inc., Rheinmetall AG, Elbit Systems Ltd., Textron Systems, Bharat Dynamics Limited, American Laser Enterprises, Newport Corp., and BlueHalo.

O mercado está crescendo devido à crescente ênfase na segmentação de alta precisão em ambientes modernos de guerra. Baseado em laserarmas de energia direcionadasPermita que as forças de defesa neutralizem ameaças como drones, mísseis e barcos pequenos com danos colaterais mínimos.

A necessidade de precisão de identificação nas operações táticas está pressionando as forças armadas a investir em sistemas de laser escaláveis e prontos para a missão para resposta em tempo real e reduzir a dependência de munições convencionais.

Em agosto de 2024, a Northrop Grumman Corporation foi selecionada pelo Exército dos EUA para liderar a fase inicial do programa aprimorado do sistema de detecção de ameaças, incorporando seu sensor avançado de conscientização sobre o engajamento hostil tático (Athena). Projetado para integração perfeita com aeronaves usando sistemas de contramedida baseados em flare ou a laser, como a contramedida de infravermelho comum (CIRM), a Athena fornece recursos de detecção de ameaças e geolocação de alta resolução contra uma ampla gama de ameaças, incluindo mísseis guiados anti-tanque, armas pequenas, metralhadoras de médio e grande calibre, rocha-foguetes.

Principais destaques

O tamanho da indústria de sistemas de laser militar foi registrado em US $ 4.123,6 milhões em 2023.

O mercado deve crescer a uma CAGR de 8,04%de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 39,17% em 2023, com uma avaliação de US $ 1.615,3 milhões.

O segmento de armas a laser recebeu US $ 1.465,6 milhões em receita em 2023.

O segmento de lasers de estado sólido deverá atingir US $ 2.994,8 milhões até 2031.

O segmento de armas de energia direcionado (orvalho) garantiu a maior participação de receita de 45,05% em 2023.

Prevê -se que a Europa cresça em um CAGR de 8,66% durante o período de previsão.

Piloto de mercado

"Foco estratégico em soluções de sistema aéreo contra-tripuladas (C-UAs)"

O mercado de sistemas de laser militar está se expandindo rapidamente devido à proliferação de sistemas aéreos não tripulados (UAS) na guerra moderna. As agências de defesa estão priorizando os sistemas de laser de alta energia (HEL) para combater enxames de drones, pois são difíceis de interceptar usando métodos convencionais.

As soluções C-UAS baseadas em laser oferecem baixo custo operacional, alta eficiência e saída escalável, tornando-as viáveis para infraestruturas de defesa móveis e estacionárias em todos os ambientes.

Em outubro de 2024, a Leonardo DRS introduziu uma nova variante de contra-drone do veículo blindado leve 8 × 8 Stryker, equipado com um conjunto de armas e sensores avançados. Esta versão apresenta uma arma de energia direcionada a laser de 26-Kilowatt montada em uma plataforma retrátil na parte traseira do casco do veículo e é adaptada do sistema de gafanhotos do Bluehalo.

Desafio de mercado

"Altos custos de desenvolvimento e integração"

Um desafio significativo que dificulta o crescimento do mercado de sistemas de laser militar é os altos custos de desenvolvimento e integração associados a tecnologias avançadas a laser. Esses sistemas exigem investimentos substanciais em pesquisa, desenvolvimento e teste para atender aos padrões de nível militar.

Para enfrentar esse desafio, as empresas estão alavancando projetos modulares e soluções escaláveis para reduzir os custos de produção, aumentando a flexibilidade do sistema. Ao melhorar a eficiência da fabricação e implementar estratégias de design econômicas, os participantes do mercado estão trabalhando para tornar os sistemas de laser militares mais acessíveis e acessíveis às organizações de defesa.

Tendência de mercado

"Integração de sistemas a laser em plataformas de combate de próxima geração"

Os programas de modernização em andamento por organizações de defesa global estão contribuindo significativamente para o crescimento do mercado de sistemas de laser militar. Os militares estão integrando sistemas a laser avançados em plataformas emergentes, como veículos aéreos não tripulados (UAVs), aeronaves de asa rotativa e embarcações navais.

Essas integrações suportam recursos de multi-missão que variam de vigilância a dissuasão de ameaças. A compatibilidade dos sistemas a laser com arquitetura modular os torna um componente essencial das estratégias de combate orientadas para o futuro.

Em junho de 2024, a Leonardo DRS garantiu um contrato de produção da Northrop Grumman Corporation para fornecer sua tecnologia avançada de laser em cascata quântica (QCL) para integração em sistemas comuns de contramedida infravermelha (CIRM). Essa solução de QCL aprimora a capacidade do CIRM de neutralizar ameaças de mísseis recebidas com compromissos ilimitados. Projetado com peso reduzido e aumento da potência, o sistema a laser de alto desempenho é projetado para proteger as aeronaves atuais e de asa rotativa do Exército dos EUA, aumentando significativamente suas capacidades defensivas.

Relatório de mercado de sistemas a laser militar instantâneo

Segmentação

Detalhes

Por tipo de produto

Digitalização 3D, armas a laser, localizadores de alcance a laser, lidar, designadores de laser, giroscópio a laser, altímetros a laser

Por tecnologia

Lasers de estado sólido, lasers de fibra, lasers químicos, lasers de co₂, lasers semicondutores

Por aplicação

Armas de energia direcionadas (orvalho), sistemas de orientação, contramedidas a laser, sistemas de comunicação a laser, designação de alvos e variação, contramedidas defensivas

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de produto (varredura 3D, armas a laser, localizadores de alcance a laser, lidar, designadores de laser, giroscópios a laser, altímetros a laser): o segmento de armas a laser ganhou US $ 1,465,6 milhões em 2023, devido à sua capacidade de fornecer uma ampla e que se baseia em soluções arodinâmicas e eficazes e eficazes.

Por tecnologia (lasers de estado sólido,Lasers de fibra, Lasers químicos, lasers de CO₂, lasers semicondutores): O segmento de lasers de estado sólido detinha 39,16% do mercado em 2023, devido à sua eficiência superior, tamanho compacto e escalabilidade.

Por aplicação (armas de energia direcionada (orvalho), sistemas de orientação, contramedidas a laser, sistemas de comunicação a laser, designação de alvos e variação, contramedidas defensivas): o segmento de danos de armas de energia direcionado (OVER) é projetado para atingir US $ 3,555,5 milhões por 2031, devido à sua capacidade de entregar, o Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapid-Rapiding, com Rapid-Rapid-Rapid-Rapid-Rapiding.

Mercado de sistemas a laser militarAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado dos sistemas militares da América do Norte foi de cerca de 39,17% em 2023 no mercado global, com uma avaliação de US $ 1.615,3 milhões. O crescimento do mercado é apoiado por colaborações estratégicas entre os principais empreiteiros de defesa norte -americanos, como Raytheon, Lockheed Martin, Northrop Grumman e o Departamento de Defesa dos EUA.

Essas parcerias estão permitindo o rápido desenvolvimento e implantação de sistemas de laser de alta energia integrados a veículos táticos, aeronaves e navios navais.

Em julho de 2023, a Lockheed Martin avançou sua tecnologia a laser com o desenvolvimento de um laser de 500 KW, o sistema mais poderoso que a empresa produziu até o momento. Isso supera o laser de 300 KW anterior, criado sob um contrato do escritório do Departamento de Defesa do Subsecretário de Defesa para Pesquisa e Engenharia (OUSD (R&E)). O novo laser da classe KW de 500 KW marca a segunda fase da iniciativa de escala a laser de alta energia (HELSI), concedida sob um novo contrato da OUSD (R&E) para apoiar o progresso contínuo em capacidades de energia direcionada de alta potência.

Além disso, a América do Norte se beneficia de uma rede robusta de instalações de testes especializadas, como a linha de mísseis White Sands e a instalação de teste de sistemas a laser de alta energia (HELSTF), que desempenha um papel vital no avanço do mercado nessa região. Essas infra-estruturas suportam ensaios de alta intensidade, validação baseada em simulação e otimização de desempenho em ambientes operacionais realistas.

A indústria de sistemas militares da Europa está pronta para um crescimento significativo em um CAGR robusto de 8,66% no período de previsão. As forças de defesa européia estão integrando sistemas a laser em soluções de defesa aérea móvel e fixa no solo para combater ameaças aéreas de alto volume, como drones e munições de loiting.

Demonstrações contínuas e esforços de compras dos principais players para interceptores montados em veículos equipados com laser estão contribuindo para a expansão do mercado, com vários protótipos submetidos a testes operacionais sob programas de inovação de defesa apoiados pela UE.

Em dezembro de 2024, a Raytheon UK anunciou o bem-sucedido julgamento ao vivo de seu sistema de armas a laser de alta energia (HELWS) com o Exército Britânico, visando ameaças aéreas em movimento. Isso marcou o primeiro teste do Exército Britânico de uma arma a laser de alta energia integrada a um veículo blindado. Os HELWs envolvem alvos emitindo um feixe de energia concentrado, utilizando sensores de precisão e recursos de rastreamento em tempo real para garantir o bloqueio contínuo e o engajamento preciso durante toda a operação.

Estruturas regulatórias

Os EUARegula os sistemas de laser militar sob os regulamentos internacionais de tráfego em armas (ITAR), administrados pela Diretoria de Controles de Comércio de Defesa (DDTC). Os sistemas a laser são classificados na Categoria XVIII da Lista de Munições dos EUA, abrangendo armas de energia direcionada. A exportação de tais sistemas requer autorização prévia do Departamento de Estado. Além disso, a Lei de Controle de Exportação de Armas (AECA) exige que os destinatários estrangeiros usem artigos de defesa dos EUA-origem apenas para fins legítimos de autodefesa, com documentação estrita e monitoramento de uso final.

O Reino UnidoA exportação de sistemas de laser militar é regida pela Ordem de Controle de Exportação de 2008, alinhando -se com o acordo de Wassenaar. As listas de controle estratégico de exportação do Reino Unido especificam itens controlados, incluindo armas de energia direcionadas. As licenças de exportação são emitidas pela Unidade Conjunta de Controle de Exportação (ECJU), que avalia aplicações com base em critérios como segurança nacional e obrigações internacionais.

ChinaImplementou controles rigorosos de exportação sobre tecnologias com possíveis aplicações militares, incluindo radares a laser e drones. O Ministério do Comércio e o Ministério da Ciência e Tecnologia emitiram em conjunto um catálogo atualizado de tecnologias sujeitas a proibições de exportação ou restrições, com o objetivo de proteger a segurança nacional.

Cenário competitivo

Os participantes do mercado estão cada vez mais adotando estratégias focadas em avanços tecnológicos para impulsionar o crescimento no mercado. Ao melhorar o desempenho e a eficiência dos principais componentes, como unidades de medição inercial (IMUS) e sistemas a laser, as empresas estão se posicionando para atender à crescente demanda por soluções mais compactas, leves e de alto desempenho.

Essas inovações permitem o desenvolvimento de sistemas a laser avançados e escaláveis que são mais adaptáveis para várias aplicações de defesa, como defesa aérea e sistemas de veículos blindados.

À medida que as empresas continuam a integrar tecnologias de ponta, elas podem oferecer produtos superiores que atendem aos requisitos em evolução das operações de defesa modernas, contribuindo significativamente para a expansão do mercado.

Em abril de 2025, a Thales apresentou uma unidade de medição inercial da próxima geração (IMU) que corresponde ao alto desempenho de seus principais requisitos de Topoxyz IMU, enquanto minimizam significativamente os requisitos de tamanho, peso e energia (swap). O sistema avançado integra um giroscópio a laser de três eixos (RLG) com três acelerômetros digitais de MEMS em uma configuração simplificada e compacta.

Lista de empresas -chave no mercado de sistemas de laser militar:

Lockheed Martin Corporation

Northrop Grumman Corporation

Rtx

Boeing

Leonardo drs

BAE Systems

Tales

L3harris Technologies, Inc.

Rheinmetall AG

Elbit Systems Ltd.

Textron Systems

Bharat Dynamics Limited

American Laser Enterprises

Newport Corp.

Bluehalo

Desenvolvimentos recentes (acordos)

Em fevereiro de 2025, Thales e Bharat Dynamics (BDL) assinaram um acordo para a entrega inicial de sistemas portáteis de defesa aérea portátil (LBRM), após uma diretiva do governo indiano que visa fortalecer a estrutura de defesa aérea do país. Este primeiro lote, que inclui mísseis de alta velocidade do Starstreak e seus lançadores correspondentes, está programado para entrega dentro de um ano e representa a compra de estréia da Índia dessa tecnologia de defesa aérea de ponta (VSHORAD).

Em outubro de 2024, A Elbit Systems Ltd. garantiu um contrato no valor de aproximadamente US $ 200 milhões do Ministério da Defesa israelense (IMOD) para fornecer sistemas de laser de alta potência para o sistema de defesa aérea de "viga de ferro". Sob o projeto "Beam Iron", a Elbit Systems fornecerá sua solução avançada de laser de alta potência, projetada para oferecer uma forte defesa contra uma ampla gama de ameaças.

Em maio de 2024, Bluehalo recebeu um contrato de US $ 95,4 milhões pelo Comando de Defesa e Defesa dos Mísseis do Exército dos Estados Unidos (SMDC) como parte do Programa de Pesquisa e Avanço de Tecnologia a Laser (LARDO) através do Consórcio de Tecnologia de Aviação e Mísseis. Este contrato permite que o Bluehalo promova o desenvolvimento de protótipos de energia da próxima geração, aumentando suas capacidades na criação e construção de sistemas avançados de armas a laser.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de sistemas de laser militar durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.