Tamanho do mercado de eletrônicos médicos, compartilhamento, crescimento e análise da indústria, por componente (sensores, baterias, displays, MCUS/MPUS, chips de memória, outros), por dispositivo (sistemas de diagnóstico e imagem, monitoramento de pacientes, implantáveis médicos ativos, ventiladores, sistemas robóticos cirúrgicos, outros), por uso final e análise regional, análise, análise regional,, Análise Regional, Análise Regional, 2025-2032

Páginas: 160 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado inclui o design e a produção de dispositivos e sistemas eletrônicos usados em diagnóstico, monitoramento, tratamento e imagem. Ele abrange tecnologias como sistemas de monitoramento de pacientes, dispositivos implantáveis, equipamentos de diagnóstico de imagem e eletrônicos terapêuticos.

Os processos envolvem o projeto do circuito, a miniaturização e o processamento de sinais, com estrita conformidade regulatória. Esses sistemas suportam dados de precisão, automação e tempo real no atendimento ao paciente. O relatório fornece uma análise abrangente dos principais fatores, tendências emergentes e o cenário competitivo que se espera influenciar o mercado durante o período de previsão.

Mercado de eletrônicos médicosVisão geral

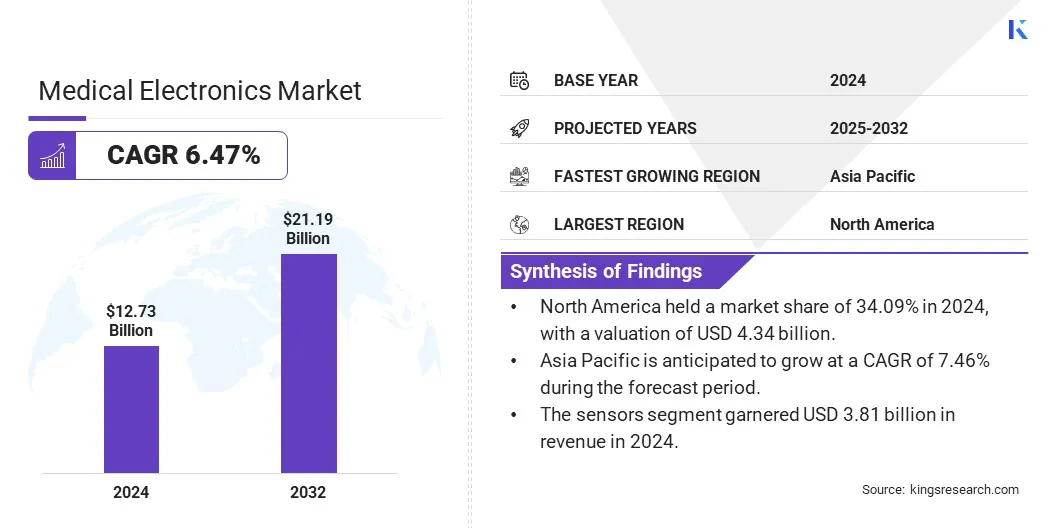

O tamanho do mercado global de eletrônicos médicos foi avaliado em US $ 12,73 bilhões em 2024 e deve crescer de US $ 13,49 bilhões em 2025 para US $ 21,19 bilhões em 2032, exibindo um CAGR de 6,47% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente demanda por sistemas de diagnóstico de imagem, que requerem componentes eletrônicos de alto desempenho para precisão e eficiência. Além disso, o aumento dos sistemas de saúde conectados à IoT suporta monitoramento e integração de dados em tempo real, acelerando ainda mais a adoção de dispositivos eletrônicos médicos avançados em ambientes de atendimento.

Major companies operating in the medical electronics industry are Medtronic plc, Johnson & Johnson Services, Inc., Abbott, Siemens, General Electric Company, Koninklijke Philips N.V., Stryker, Boston Scientific Corporation, Becton, Dickinson and Company, Baxter International Inc., Danaher Corporation, Intuitive Surgical, Analog Devices, Inc., TE Connectivity, and Texas Instruments Incorporado.

O aumento global de doenças relacionadas ao estilo de vida, como diabetes, doenças cardiovasculares e distúrbios respiratórios, está contribuindo para o crescimento do mercado. Essas condições requerem monitoramento contínuo e diagnóstico periódico, aumentando a dependência de dispositivos eletrônicos, como bombas de insulina, monitores cardíacos e sistemas de função pulmonar.

A demanda por dados precisos e em tempo real para gerenciar condições de longo prazo está pressionando os prestadores de serviços de saúde a adotar sistemas médicos eletrônicos mais avançados, aumentando o crescimento do mercado.

Em agosto de 2024, a Insulet Corporation anunciou que seu sistema de entrega automatizado de insulina automatizado recebeu uma liberação do FDA para uso em indivíduos com diabetes tipo 2 com 18 anos ou mais nos EUA.

Principais destaques

O tamanho da indústria de eletrônicos médicos foi avaliada em US $ 12,73 bilhões em 2024.

O mercado deve crescer a uma CAGR de 6,47% de 2025 a 2032.

A América do Norte detinha uma participação de mercado de 34,09% em 2024, com uma avaliação de US $ 4,34 bilhões.

O segmento de sensores recebeu US $ 3,81 bilhões em receita em 2024.

O segmento de sistemas de diagnóstico e imagem deve atingir US $ 5,28 bilhões até 2032.

O segmento de hospitais garantiu a maior participação de receita de 33,24% em 2024.

Prevê -se que a Ásia -Pacífico cresça em um CAGR de 7,46% durante o período de previsão.

Piloto de mercado

Crescente demanda por sistemas de diagnóstico de imagem

O crescimento do mercado de eletrônicos médicos é fortemente apoiado pela crescente demanda por sistemas de diagnóstico de imagem, como TC, RM e dispositivos de ultrassom. Os prestadores de serviços de saúde estão se concentrando na detecção precoce de doenças, levando à adoção de tecnologias de imagem de alta resolução.

Esses sistemas dependem de avançadocomponentes eletrônicosPara processamento preciso de sinal e clareza de imagem. A inovação contínua na imagem eletrônica e a miniaturização de componentes está permitindo que hospitais e centros de diagnóstico aprimorem os resultados clínicos, impulsionando o crescimento do mercado.

Em fevereiro de 2025, a GE Healthcare apresentou o ímã de ressonância magnética selada por Freelium e o scanner de CT da Vibe Revolution no Congresso Europeu de Radiologia (ECR) 2025. O ímã do Freelium opera com menos de 1% do hélio usado nos sistemas convencionais, reduzindo os custos operacionais e o impacto ambiental. O Scanner CT da Revolution Vibe oferece recursos avançados de imagem cardíaca, incluindo imagens cardíacas sem ECG e aprimoramentos de fluxo de trabalho acionados por IA, com o objetivo de melhorar a precisão e a eficiência do diagnóstico.

Desafio de mercado

Aprovações regulatórias complexas e requisitos de conformidade

Um desafio significativo que limita o crescimento do mercado de eletrônicos médicos está navegando em estruturas regulatórias complexas e em evolução. Os padrões variados entre as regiões aumentam o tempo e o custo das aprovações do produto, atrasando a entrada do mercado de eletrônicos médicos.

Para resolver isso, os principais participantes estão investindo em equipes de assuntos regulatórios dedicados e adotando sistemas globais de gerenciamento da qualidade como a ISO 13485. Eles também estão se envolvendo em consultas antecipadas com órgãos regulamentares e participando de programas de auditoria internacional, como o programa de auditoria única (MDSAP) para otimizar as aprovações e garantir a conformidade, garantir a marca do tempo para as tecnologias eletrônicas médicas.

Tendência de mercado

Crescimento em sistemas de saúde conectados à IoT

O uso da tecnologia da Internet das Coisas (IoT) na saúde está apoiando a expansão da eletrônica médica. Dispositivos como monitores vestíveis, bombas de infusão e ventiladores estão cada vez mais conectados a plataformas centralizadas. Isso permite compartilhamento de dados sem costura, diagnóstico remoto e monitoramento centralizado.

Os eletrônicos médicos com recursos de conectividade embutidos são essenciais nas modernas redes de saúde, levando os fabricantes a desenvolver sistemas de comunicação compactos, seguros e confiáveis, adaptados para ambientes clínicos.

Em maio de 2024, a Vyvo recebeu autorização da FDA por seu dispositivo vestível LifeWatch, que integra a tecnologia blockchain para rastreamento de saúde e bem -estar. O LifeWatch permite que os usuários monitorem sinais vitais, como freqüência cardíaca e pressão arterial, e aproveita a tecnologia descentralizada da rede de infraestrutura física (DEPIN) para permitir que os usuários monetizem seus dados de saúde com segurança.

Relatório do mercado de eletrônicos médicos instantâneo

Segmentação

Detalhes

Por componente

Sensores, baterias, displays, MCUs/MPUs, chips de memória, outros

Por dispositivo

Sistemas de diagnóstico e imagem, monitoramento de pacientes, implantável médico ativo, ventiladores, sistemas robóticos cirúrgicos, outros

Por uso final

Hospitais, centros cirúrgicos ambulatoriais, atendimento domiciliar, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por componente (sensores, baterias, displays, MCUs/MPUs, chips de memória, outros): o segmento de sensores ganhou US $ 3,81 bilhões em 2024 devido ao seu papel crítico no monitoramento de pacientes em tempo real, diagnóstico e integração com sistemas de saúde conectados.

Por dispositivo (sistemas de diagnóstico e imagem, monitoramento de pacientes, implantável médico ativo, ventiladores, sistemas robóticos cirúrgicos, outros): o segmento de sistemas de diagnóstico e imagem mantido 24,88% do mercado em 2024, devido ao seu papel crítico na detecção precoce de doenças e na demanda contínua de tecnologias de imagem avançada em hospitais e centros de diagnóstico.

Por uso final (hospitais, centros cirúrgicos ambulatoriais, atendimento domiciliar, outros): o segmento de hospitais deve atingir US $ 6,98 bilhões até 2032, devido a altos volumes de pacientes, infraestrutura avançada e demanda contínua por equipamentos sofisticados de diagnóstico e monitoramento.

Mercado de eletrônicos médicosAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da North America Medical Electronics foi de cerca de 34,09% em 2024 no mercado global, com uma avaliação de US $ 4,34 bilhões. A América do Norte possui uma das infraestruturas de saúde mais avançadas em todo o mundo, que apóia a adoção precoce de eletrônicos médicos.

Hospitais e clínicas estão bem equipados com modernos sistemas de diagnóstico e monitoramento que dependem de eletrônicos de alto desempenho. Além disso, a disponibilidade de profissionais qualificados, equipamentos médicos avançados e processos de compras simplificados está acelerando a integração de novas tecnologias eletrônicas em instituições de saúde, impulsionando o crescimento do mercado na região.

Além disso, hospitais e centros médicos na América do Norte estão na vanguarda da integração de robótica e IA na cirurgia, diagnóstico e atendimento ao paciente. Esses sistemas requerem componentes eletrônicos avançados capazes de processamento em tempo real e controle de precisão.

Além disso, a crescente demanda por cirurgias assistidas por robótica e diagnóstico automatizado em centros médicos especializados está alimentando a necessidade de eletrônicos médicos de alto desempenho em toda a região.

Em abril de 2025, a Intuitive Surgical recebeu a depuração da FDA para o seu grampeador Cerreform 45, projetado para cirurgia robótica de porta única. Compatível com o sistema Da Vinci SP, o grampeador apresenta tecnologia SmartFire, otimizando a integridade da linha básica nos procedimentos torácicos, colorretais e urológicos, aumentando a precisão e a eficiência cirúrgicas.

A indústria de eletrônicos médicos da Ásia -Pacífico está pronta para um crescimento significativo em uma CAGR robusta de 7,46% no período de previsão. A Ásia-Pacífico está testemunhando o desenvolvimento acelerado de hospitais, centros de diagnóstico e clínicas especializadas, particularmente em áreas urbanas e semi-urbanas. Essas instalações requerem equipamentos médicos modernos que dependem de eletrônicos avançados.

Além disso, para atender aos padrões de atendimento internacional emturismo médico, os hospitais estão investindo em equipamentos modernos alimentados por eletrônicos médicos. Isso inclui sistemas de imagem de alta resolução, equipamentos cirúrgicos robóticos e dispositivos de monitoramento inteligentes, que impulsionam a demanda por eletrônicos médicos de alto desempenho em toda a região.

Em outubro de 2023, a Medical Microinstruments (MMI) expandiu sua presença global ao entrar no mercado da Ásia -Pacífico por meio de acordos de distribuição com tecnologias de dispositivos e TRM Korea. Essas parcerias visam introduzir o sistema cirúrgico Symani da MMI em países, incluindo Hong Kong, Cingapura, Vietnã, Malásia, Indonésia, Tailândia, Filipinas, Macau, Nova Zelândia e Coréia do Sul, dependentes de aprovações regulatórias. O sistema Symani foi projetado para microcirurgia e supermicro -cirurgia, oferecendo precisão e controle aprimorados para procedimentos complexos de tecidos moles.

Estruturas regulatórias

Os EUAA Administração de Alimentos e Medicamentos (FDA) regula a eletrônica médica sob a Lei Federal de Alimentos, Drogas e Cosméticos. Os dispositivos são categorizados em Classe I, II ou III, com base no risco. Os dispositivos Classe II exigem uma notificação de pré -mercado 510 (k), enquanto os dispositivos Classe III precisam de aprovação de pré -mercado (PMA). O FDA também começou a regulamentar os testes desenvolvidos no laboratório (LDTs), exigindo que os fabricantes cumpram os requisitos adversos de relatórios de eventos e pré-mercado.

Os eletrônicos médicos da União Europeia são governados pelo Regulamento (UE) 2017/745 em dispositivos médicos (MDR) e Regulamento (UE) 2017/746 em dispositivos de diagnóstico in vitro (IVDR). Os produtos devem suportar a marca CE, indicando conformidade com a saúde da UE, a segurança e os padrões ambientais. São necessários identificação exclusiva de dispositivo (UDI) e registro no banco de dados europeu em dispositivos médicos (eudamed). Os fabricantes devem seguir a ISO 14971 para gerenciamento de riscos e implementar a vigilância pós-mercado.

Na China, A Administração Nacional de Produtos Médicos (NMPA) regula a eletrônica médica. Os dispositivos são categorizados em classe I (baixo risco), classe II (risco moderado) e classe III (alto risco). Os dispositivos Classe II e III requerem registro, avaliação clínica e teste por laboratórios certificados. A conformidade com as boas práticas de fabricação chinesa (GMP) é obrigatória. Os fabricantes estrangeiros devem nomear um agente local para registro e comunicação com o NMPA.

No Japão, A Agência Farmacêutica e Médica (PMDA) e Ministério da Saúde, Trabalho e Bem -Estar (MHLW) supervisionam eletrônicos médicos sob a Lei de Pharmaceuticals and Medical Dispositários (PMD Act). Os dispositivos são classificados nas classes I a IV com base no risco. Os caminhos de aprovação variam: os dispositivos Classe I precisam de notificação, a classe II pode ser certificada por órgãos de certificação registrados, e a classe III e IV exigem aprovação direta pelo MHLW com a revisão do PMDA.

Cenário competitivo

Os participantes do mercado estão adotando estratégias como integrar tecnologias avançadas de imagem, melhorar os sistemas cirúrgicos robóticos e incorporar diagnósticos orientados a IA em dispositivos médicos, contribuindo para a expansão do mercado. Esses esforços visam melhorar a precisão, reduzir a fadiga do cirurgião e aumentar a segurança geral dos procedimentos.

Ao se concentrar na inovação que suporta necessidades clínicas complexas, as empresas estão fortalecendo sua posição competitiva, atendendo à crescente demanda por eletrônicos médicos confiáveis e eficientes.

Em dezembro de 2024, a AUO Corporation apresentou sua plataforma de imagem cirúrgica Smart 3D em Taiwan. Esta plataforma integra a "solução 3D nua" da ADP ao sistema de cirurgia robótica de Saroa, permitindo que os cirurgiões realizem procedimentos complexos sem tensão visual. O sistema também incorpora ferramentas de diagnóstico assistidas pela AA e imagens em tempo real em tempo real, aumentando a eficiência e a segurança cirúrgicas.

Lista de empresas -chave no mercado de eletrônicos médicos:

Desenvolvimentos recentes (lançamentos de produtos)

Em março de 2025, A Canon Medical Systems anunciou a liberação da FDA para aprimoramentos de IA em seu scanner de TC Aquilion One / Insight Edition. As atualizações incluem a tecnologia PIQE 1024 Matrix e Silverbeam, expandindo os recursos do scanner em uma gama mais ampla de aplicações clínicas e aumentando a qualidade da imagem enquanto reduz a dose de radiação.

Em março de 2025, A Canon Medical Systems USA lançou o ADORA DRFI, seguindo sua folga do FDA 510 (K). O ADORA DRFI é um sistema de imagem híbrido que combina recursos de imagem radiográfica e fluoroscópica em uma única solução, projetada para aprimorar a versatilidade diagnóstica e a taxa de transferência do paciente.

Em fevereiro de 2025, O sistema de estimulação cerebral profundo da Medtronic foi aprovado pelo FDA para o tratamento da doença de Parkinson. Este dispositivo oferece terapia personalizada, ajustando os parâmetros de estimulação às necessidades do paciente, com o objetivo de melhorar os sintomas motores e a qualidade de vida de indivíduos com Parkinson.

Em novembro de 2024, A LifeSignals anunciou a folga da FDA Classe II 510 (k) para o seu sistema multipartidário Ubiqvue 2A. Este biossensor vestível de uso único coleta doze parâmetros fisiológicos, incluindo saturação de oxigênio, ECG e taxa de respiração. Os dados são transmitidos com segurança em tempo real para um sistema baseado em nuvem, permitindo o monitoramento contínuo de pacientes em várias configurações.

Em outubro de 2024, as tecnologias de irithm obtiveram a depuração do FDA 510 (k) para aprimoramentos no seu Zio no dispositivo, um adesivo vestível para telemetria cardíaca ambulatorial. O dispositivo registra dados contínuos de ECG por até 14 dias, transmitindo informações ao sistema Zeus, que usa algoritmos de aprendizado profundo para analisar eventos cardíacos, ajudando na tomada de decisão clínica.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de eletrônicos médicos durante o período de previsão?

Qual o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.