Tamanho do mercado de conectividade de dispositivos médicos, participação, crescimento e análise da indústria, por tecnologia (sem fio, com fio, híbrido), por aplicação (sinais vitais e monitores de pacientes, máquinas de anestesia, ventiladores, bombas de infusão, outros), por indústria de usuários finais (hospitais e clínicas, centros de cuidados de maternidade e fertilidade, outros) e análise regional, 2025-2032

Páginas: 170 | Ano base: 2024 | Lançamento: junho de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado concentra-se na integração perfeita de dispositivos médicos e sistemas de TI de saúde. Inclui hardware, software e tecnologias de rede que suportam transmissão de dados em tempo real, monitoramento remoto e entrada automatizada de dados.

Os principais componentes incluem conectividade sem fio, dispositivos de interface e plataformas de integração que melhoram a eficiência do fluxo de trabalho clínico e o atendimento ao paciente. O relatório destaca os principais impulsionadores do mercado, as principais tendências, os marcos regulatórios e o cenário competitivo que molda o crescimento da indústria.

Mercado de conectividade de dispositivos médicosVisão geral

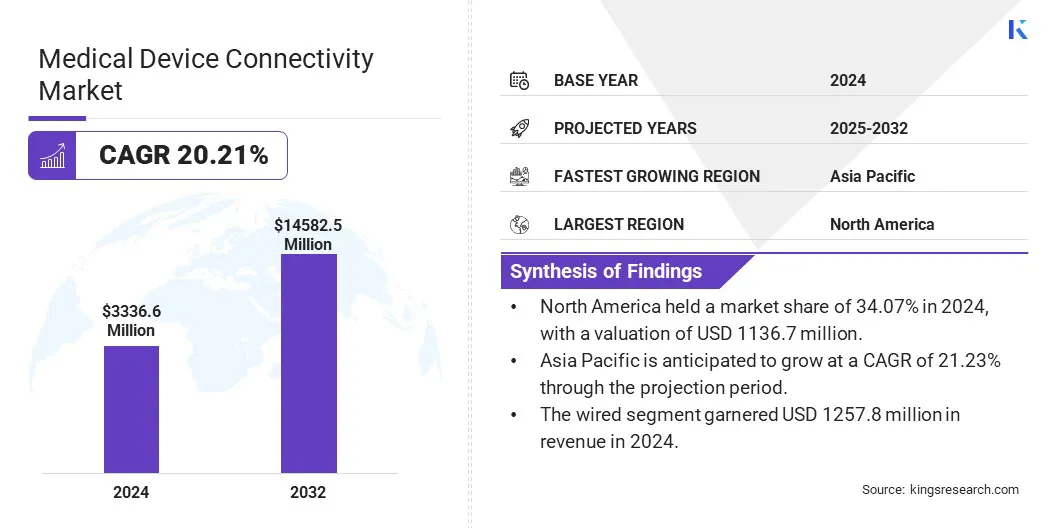

O tamanho global do mercado de conectividade de dispositivos médicos foi avaliado em US$ 3.336,6 milhões em 2024 e deve crescer de US$ 4.005,2 milhões em 2025 para US$ 14.582,5 milhões até 2032, exibindo um CAGR de 20,21% durante o período de previsão.

A integração de biossensores vestíveis e sistemas de monitoramento contínuo de pacientes está agilizando a prestação de cuidados tanto em ambientes hospitalares quanto domiciliares. Avanços em segurança em todo o hospitalredes 5G privadasestão abordando lacunas de conectividade, facilitando a comunicação perfeita entre dispositivos.

As principais empresas que operam no setor de conectividade de dispositivos médicos são Medtronic, Abbott, GE HealthCare, Koninklijke Philips N.V., Stryker, Baxter, Cisco Systems, Inc., Infosys Limited, LANTRONIX, INC, Masimo, Digi International Inc., iHealth Labs Inc., Siemens Healthineers AG, Johnson & Johnson Private Limited e MediCollector.

Além disso, a crescente adoção de fluxos de trabalho clínicos assistidos por IA e ambientes de cuidados inteligentes está estimulando a utilização de dados e a tomada de decisões em tempo real. Os prestadores de cuidados de saúde estão cada vez mais a adotar infraestruturas de dados unificadas que integram e analisam dados clínicos e de dispositivos, permitindo decisões mais rápidas e precisas.

Em fevereiro de 2025, a Philips fez parceria com o Mass General Brigham para desenvolver uma infraestrutura de dados unificada que permite integração e análise em tempo real de dados de dispositivos médicos e sistemas clínicos. Esta colaboração visa melhorar o atendimento ao paciente, criando um ecossistema alimentado por IA que fornece insights acionáveis aos médicos. A iniciativa aproveita as plataformas de informações de dispositivos e ferramentas de análise da Philips para agilizar dados médicos, gerar alertas inteligentes e apoiar a tomada de decisões clínicas oportunas, melhorando assim a segurança do paciente e a eficiência operacional.

Principais destaques:

O tamanho da indústria de conectividade de dispositivos médicos foi registrado em US$ 3.336,6 milhões em 2024.

O mercado deverá crescer a um CAGR de 20,21% de 2025 a 2032.

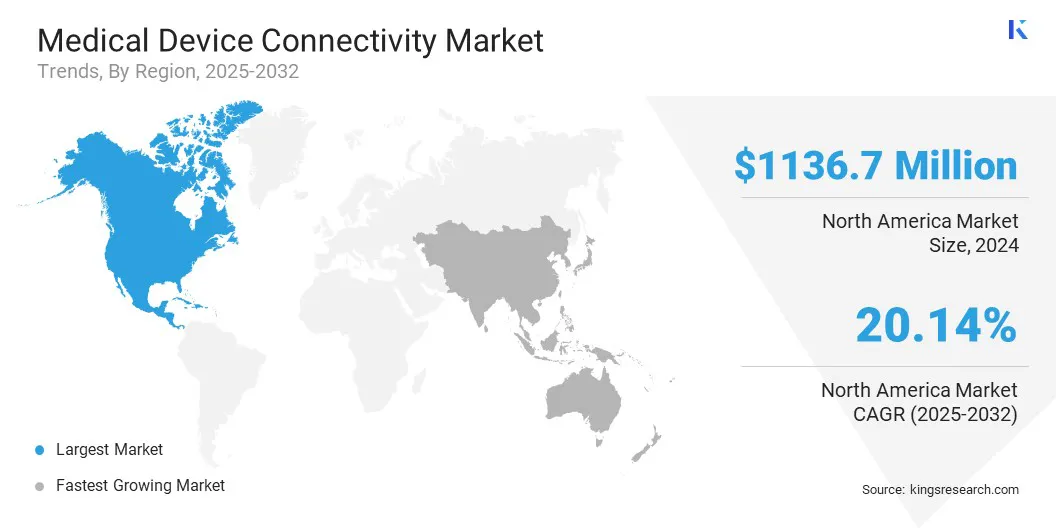

A América do Norte detinha uma participação de mercado de 34,07% em 2024, com uma avaliação de US$ 1.136,7 milhões.

O segmento com fio arrecadou US$ 1.257,8 milhões em receitas em 2024.

Espera-se que o segmento de sinais vitais e monitores de pacientes atinja US$ 3.542,3 milhões até 2032.

Prevê-se que o segmento de centros cirúrgicos ambulatoriais testemunhe o CAGR mais rápido de 20,52% durante o período de previsão.

Prevê-se que a Ásia-Pacífico cresça a um CAGR de 21,23% durante o período de projeção.

Motorista de mercado

Avanços no monitoramento remoto de pacientes

Os avanços no monitoramento remoto de pacientes estão impulsionando o crescimento do mercado de conectividade de dispositivos médicos, permitindo o rastreamento contínuo da saúde do paciente fora dos ambientes clínicos. Os dispositivos vestíveis transmitem dados com segurança aos prestadores de cuidados de saúde, proporcionando respostas mais rápidas às mudanças nas condições dos pacientes.

Isto reduz a necessidade de visitas hospitalares frequentes e melhora a gestão de doenças crónicas, tornando os cuidados de saúde mais eficientes e acessíveis para pacientes e prestadores de cuidados.

Em agosto de 2024, a Masimo recebeu autorização FDA 510(k) para a conectividade de seu relógio médico W1 com o sistema de telemonitoramento Masimo SafetyNet. A integração permite a transmissão segura por Bluetooth de medições contínuas de saturação de oxigênio e frequência de pulso baseadas no pulso para cuidadores por meio do Masimo Secure Health Data Cloud.

Desafio de mercado

Complexidade na integração de sistemas legados

A complexidade na integração de sistemas legados apresenta um grande desafio para o desenvolvimento dodispositivo médicomercado de conectividade. Muitas instalações de saúde dependem de infraestruturas desatualizadas que não são compatíveis com dispositivos conectados modernos. A integração desses sistemas legados com novas tecnologias requer interfaces personalizadas, recursos de TI significativos e atualizações demoradas.

Isto cria problemas de interoperabilidade, atrasos na partilha de dados e aumenta o risco de erros. A falta de protocolos de comunicação padronizados complica ainda mais a integração, tornando difícil para os prestadores de cuidados de saúde aproveitarem plenamente os benefícios dos dispositivos médicos conectados e da troca de dados em tempo real.

Para mitigar esses problemas, as empresas estão desenvolvendo soluções focadas na interoperabilidade e adotando protocolos de comunicação padronizados, como HL7 e FHIR. Eles estão projetando middleware e plataformas de integração para unir sistemas novos e legados sem exigir a substituição completa da infraestrutura. Além disso, as empresas estão oferecendo serviços de conectividade e gerenciamento de dados baseados em nuvem para agilizar a implementação.

Tendência de mercado

Integração de IoT na conectividade médica

A crescente adoção da tecnologia IoT é uma tendência importante no mercado de conectividade de dispositivos médicos. A IoT permite uma comunicação perfeita entre dispositivos médicos, permitindo a coleta e transmissão contínua de dados do paciente. Esta conectividade suporta monitorização em tempo real e tomada de decisão mais rápida por parte dos prestadores de cuidados de saúde.

A integração da IoT está melhorando o atendimento remoto aos pacientes, aprimorando as capacidades de resposta a emergências e permitindo operações de saúde mais eficientes, acelerando a mudança para ambientes médicos mais conectados e orientados por dados.

Em outubro de 2024, a LifeSigns, em colaboração com floLIVE e Hetrogenous, lançou a solução de ambulância conectada 5G IoT LifeConnect. A solução transforma ambulâncias tradicionais em unidades móveis de cuidados intensivos, permitindo o monitoramento de pacientes em tempo real e o streaming contínuo de dados vitais por meio da avançada tecnologia 5GIoT.

Instantâneo do relatório de mercado de conectividade de dispositivos médicos

Segmentação

Detalhes

Por tecnologia

Sem fio,Com fio, híbrido

Por aplicativo

Sinais vitais e monitores de pacientes, máquinas de anestesia, ventiladores, bombas de infusão, centros de imagem, dispositivos respiratórios, outros

Por setor de usuário final

Hospitais e clínicas, centros de maternidade e fertilidade, centros de atendimento terciário, ambientes de atendimento domiciliar, centros cirúrgicos ambulatoriais, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por tecnologia (sem fio, com fio e híbrido): O segmento sem fio faturou US$ 1.054,6 milhões em 2024 devido à crescente demanda por monitoramento remoto e transmissão contínua de dados em ambientes de saúde.

Por aplicação (sinais vitais e monitores de pacientes, máquinas de anestesia, ventiladores, bombas de infusão, centros de imagem e dispositivos respiratórios): O segmento de sinais vitais e monitores de pacientes deteve uma participação de 24,21% em 2024, impulsionado pela crescente ênfase no monitoramento contínuo de pacientes e na detecção precoce de condições críticas.

Por setor de usuários finais (hospitais e clínicas, centros de atendimento à maternidade e fertilidade, centros de atendimento terciário e ambientes de atendimento domiciliar, centros cirúrgicos ambulatoriais e outros): O segmento de hospitais e clínicas deverá atingir US$ 4.366,0 milhões até 2032, devido à ampla adoção de sistemas integrados de dispositivos médicos para prestação de cuidados eficiente e coordenada.

Mercado de conectividade de dispositivos médicosAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

O mercado de conectividade de dispositivos médicos da América do Norte representou uma participação de cerca de 34,07% em 2024, avaliado em 1.136,7 milhões de dólares. Esse domínio é reforçado por aquisições estratégicas e recursos avançados de TI de saúde que expandiram as ofertas de dispositivos médicos conectados.

A integração de fluxos de trabalho virtuais assistidos por IA, tecnologia inteligente e soluções de inteligência ambiental está permitindo o desenvolvimento de ecossistemas em toda a empresa que suportam fluxos de trabalho clínicos dinâmicos. Esses avanços melhoram a eficiência do cuidador e melhoram a experiência do paciente. Além disso, a região está experimentando uma rápida adoção de soluções inovadoras de saúde conectadas, apoiando a expansão do mercado regional.

Em setembro de 2024, a Stryker adquiriu a care.ai, uma empresa especializada em fluxos de trabalho de cuidados virtuais assistidos por IA, tecnologia de salas inteligentes,e inteligência ambiental. Esta aquisição fortalece o portfólio de TI de saúde e dispositivos médicos conectados da Stryker. A integração das soluções care.ai com a plataforma e os dispositivos Vocera da Stryker visa estabelecer um ecossistema em toda a empresa para fluxos de trabalho clínicos dinâmicos e ambientes de atendimento mais inteligentes, melhorando a eficiência do cuidador e a experiência do paciente.

A indústria de conectividade de dispositivos médicos da Ásia-Pacífico deverá crescer a um CAGR robusto de 21,23% durante o período de previsão. Este crescimento é alimentado por iniciativas governamentais favoráveis destinadas a fortalecer o sector de dispositivos médicos da região através de capacidades melhoradas de produção local.

Além disso, há uma forte ênfase no desenvolvimento de competências e na promoção da inovação em toda a indústria para satisfazer a crescente procura de tecnologias avançadas de saúde. Estas iniciativas estão a promover um ecossistema de apoio à conectividade de dispositivos médicos, facilitando a adoção em hospitais, clínicas e outras instalações de saúde.

Em novembro de 2024, o Ministro da União Indiana para Produtos Químicos e Fertilizantes lançou o "Esquema para Fortalecer a Indústria de Dispositivos Médicos" na Índia. Com um desembolso total de US$ 59,24 milhões, o esquema se concentra na fabricação de componentes-chave, no desenvolvimento de habilidades, no apoio a estudos clínicos, no desenvolvimento de infraestrutura comum e na promoção da indústria.

Marcos Regulatórios

Nos EUA, a Food and Drug Administration (FDA) regulamenta os dispositivos médicos, incluindo seus recursos de conectividade. A FDA garante que esses dispositivos sejam seguros e eficazes para o uso pretendido por meio de vias regulatórias, incluindo aprovação pré-comercialização (PMA), liberação 510(k) e classificação de novo.

Na China, a Administração Nacional de Produtos Médicos (NMPA) supervisiona o registro e a aprovação de dispositivos médicos.

Na Índia, a Organização Central de Controle de Padrões de Medicamentos (CDSCO) regula o licenciamento, importação, fabricação e distribuição de dispositivos médicos, incluindo recursos de conectividade, e realiza vigilância pós-comercialização de dispositivos médicos para garantir a segurança.

No Reino Unido, a Agência Reguladora de Medicamentos e Produtos de Saúde (MHRA) monitora dispositivos médicos, garantindo sua segurança, eficácia e qualidade, incluindo aqueles com funções de conectividade.

Cenário Competitivo

Os participantes do mercado da indústria de conectividade de dispositivos médicos estão se concentrando em aquisições estratégicas e integração tecnológica. Eles estão adquirindo plataformas baseadas em nuvem e soluções focadas em conformidade para aprimorar as ofertas de conectividade.

Os principais players estão expandindo suas ofertas para atender à crescente demanda por sistemas de saúde interoperáveis. Além disso, estão priorizando a segurança cibernética e a padronização para oferecer suporte à troca de dados segura e confiável em tempo real entre diversos dispositivos médicos.

Em novembro de 2024, a Lauxera Capital Partners adquiriu a Galen Data, fornecedora líder de soluções de conectividade seguras baseadas em nuvem para dispositivos médicos. A aquisição tem como objetivo fortalecer a posição da Lauxera no ecossistema de software de dispositivos médicos, integrando a experiência em conectividade da Galen Data com os Requisitos da Matrix.

Lista das principais empresas no mercado de conectividade de dispositivos médicos:

Em abril de 2025, a GE HealthCare juntou-se à OR.NET e.V., uma organização dedicada ao avanço da integração e interoperabilidade de dispositivos em tecnologia médica. A colaboração apoia o desenvolvimento e a adoção do protocolo SDC (Service-Oriented Device Connectivity), baseado nos padrões ISO/IEEE 11073. Este protocolo permite a comunicação segura e bidirecional entre dispositivos médicos de diferentes fabricantes, promovendo ambientes clínicos integrados e melhorando a precisão e a coordenação dos dados no atendimento ao paciente.

Em abril de 2024, a Philips fez parceria com a smartQare para integrar o biossensor vestível viQtor às plataformas de monitoramento de pacientes da Philips. A colaboração visa permitir a monitorização contínua dos pacientes, tanto em hospitais como em casa, garantindo um fluxo de dados contínuo e a interoperabilidade entre dispositivos e sistemas. Esta iniciativa ajuda os prestadores de cuidados de saúde, reduzindo a carga de trabalho clínico, melhorando a coordenação dos cuidados e aumentando a segurança dos pacientes através do acesso simplificado e em tempo real a dados vitais em todos os ambientes de cuidados.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de conectividade de dispositivos médicos durante o período de previsão?

Qual era o tamanho da indústria em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2032?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.