O mercado abrange componentes semicondutores projetados especificamente para suportar dispositivos interconectados em vários ambientes, incluindo automação industrial, residências inteligentes, assistência médica e sistemas automotivos.

Esses chips integram microcontroladores, sensores, módulos de conectividade e recursos de segurança para ativar a coleta de dados, processamento em tempo real e comunicação perfeita.

Usando nós de fabricação avançada, os chips de IoT são essenciais na construção de ecossistemas escaláveis para aplicações como manutenção preditiva, rastreamento de ativos, diagnóstico remoto e gerenciamento inteligente de energia. O relatório fornece informações sobre os principais impulsionadores do crescimento do mercado, apoiados por uma avaliação aprofundada das tendências da indústria e estruturas regulatórias.

Mercado de chips de IoTVisão geral

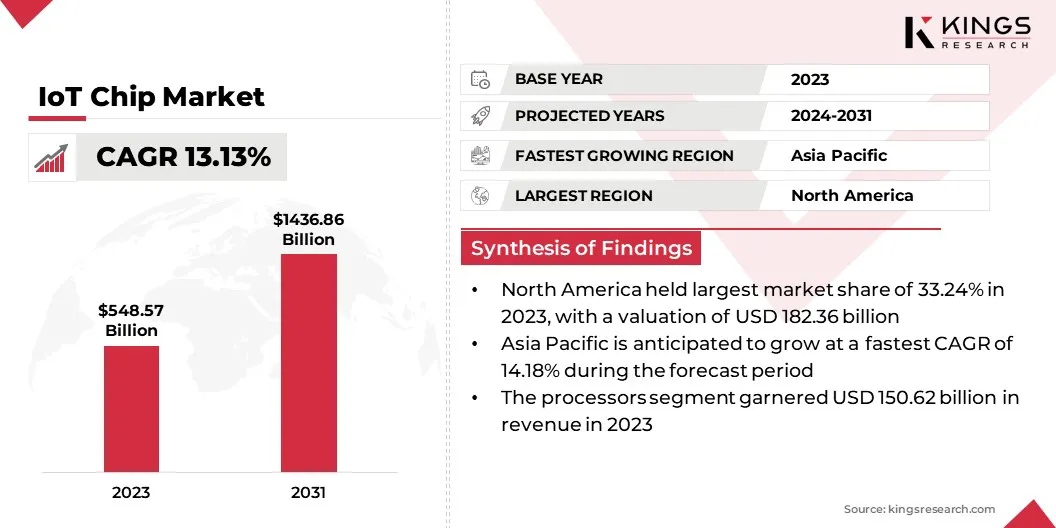

O tamanho do mercado global de chips de IoT foi avaliado em US $ 548,57 bilhões em 2023 e deve crescer de US $ 605,95 bilhões em 2024 para US $ 1436,86 bilhões em 2031, exibindo um CAGR de 13,13% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente integração de sistemas conectados entre os setores, aumentando a visibilidade operacional e a automação. Além disso, a rápida expansão dos ecossistemas de eletrônicos de consumo inteligente está aumentando a demanda por chips compactos e com eficiência energética que suportam processamento e conectividade em tempo real.

As principais empresas que operam na indústria de chips IoT são incorporadas qualcomm, semicondutores NXP, UNISOC (Shanghai) Technologies Co., Espressif Systems, Semtech Corporation, Taiwan Semiconductor Manufacturing Company, Intel Corporation, Mediatek Inc. Infineon Technologies AG, Broadcom e Samsung.

A implantação generalizada de sistemas conectados em setores como fabricação, agricultura, logística e utilidades está aumentando a demanda por chips altamente integrados e com eficiência energética. As empresas estão investindo em infraestrutura industrial da IoT para melhorar a eficiência operacional, automatizar processos e melhorar a visibilidade da cadeia de suprimentos.

Esses requisitos estão acelerando a adoção de microcontroladores especializados e sensores adaptados para o desempenho de grau industrial, apoiando o crescimento do mercado, expandindo as oportunidades de implantação em diversos verticais.

Principais destaques:

O tamanho da indústria de chips de IoT foi registrado em US $ 548,57 bilhões em 2023.

O mercado deve crescer a um CAGR de 13,13% de 2024 a 2031.

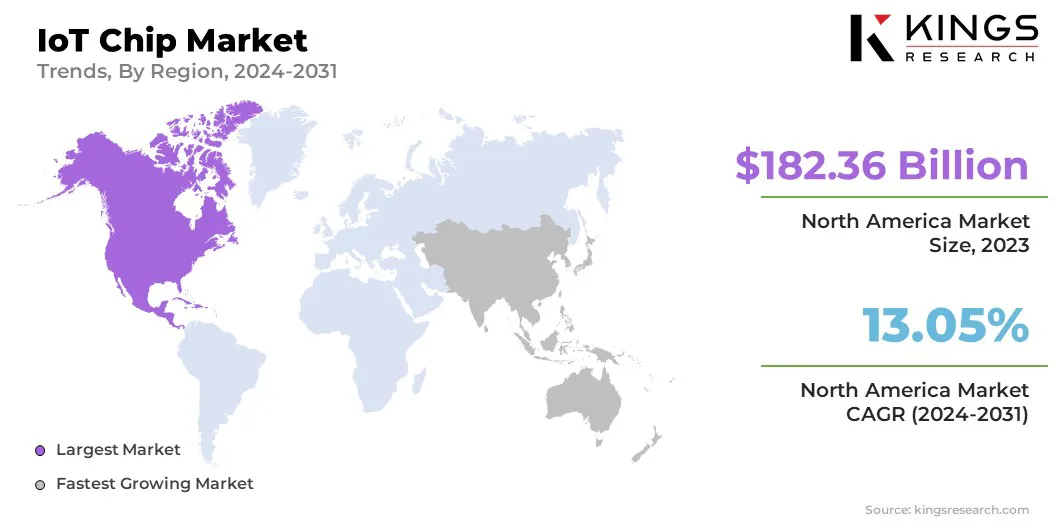

A América do Norte detinha uma participação de mercado de 33,24% em 2023, avaliada em US $ 182,36 bilhões.

O segmento de processadores recebeu US $ 150,62 bilhões em receita em 2023.

O segmento Wi-Fi deve atingir US $ 392,76 bilhões até 2031.

O segmento de saúde garantiu a maior participação de receita de 24,47% em 2023.

Prevê -se que a Ásia -Pacífico cresça a um CAGR de 14,18% durante o período de previsão.

Piloto de mercado

"Expansão de ecossistemas de eletrônicos de consumo inteligentes"

O setor de eletrônicos de consumo está passando por uma mudança notável para produtos inteligentes e interconectados, incluindo TVs inteligentes, dispositivos vestíveis, assistentes de voz e sistemas de automação doméstica.

Esses dispositivos dependem de chips de IoT para facilitar a comunicação perfeita e a interoperabilidade do dispositivo, impulsionando o crescimento do mercado de chips de IoT. O aumento da preferência do consumidor por conveniência, automação e personalização em tarefas diárias está levando os fabricantes de dispositivos a integrar chipsets avançados em suas linhas de produtos.

Em janeiro de 2023, a MediaTek apresentou o Genio 700, um chipset octa-core adaptado para aplicações de IoT em setores inteligentes em casa, varejo e industrial. Suportado pelo Genio 700 SDK, ele permite que os desenvolvedores criem soluções personalizadas usando o YOCTO Linux, Ubuntu ou Android, simplificando o desenvolvimento de produtos para soluções de IoT eficientes em várias aplicações.

Desafio de mercado

"Questões de consumo de alta energia e gerenciamento térmico"

Um desafio significativo que dificulta o crescimento do mercado de chips de IoT é o alto consumo de energia e os problemas de gerenciamento térmico resultantes, particularmente em dispositivos compactos e sempre conectados.

À medida que as aplicações de IoT se expandem entre eletrônicos de consumo, sistemas industriais e infraestrutura inteligente, é fundamental garantir que a eficiência energética sem comprometer o desempenho seja fundamental.

Para enfrentar esse desafio, as empresas estão se concentrando no design de arquiteturas de chips ultra-baixa, incorporando técnicas avançadas de gerenciamento de energia e alavancando nós menores de processo, como 5Nm e 3Nm.

Além disso, os fabricantes de chips estão integrando o controle dinâmico de energia dinâmico de IA e investindo em materiais que oferecem melhor dissipação de calor para otimizar a confiabilidade e a eficiência do dispositivo.

Tendência de mercado

"Mudança em direção à computação de borda e processamento em tempo real"

A crescente necessidade de análise de dados em tempo real e tomada de decisão em ambientes remotos está avançando o papel da computação de borda. Essa tendência está criando uma forte demanda por chips de IoT incorporados que permitem o processamento de baixa latência com o mínimo de consumo de energia, impulsionando o desenvolvimento do mercado de chips de IoT.

De fábricas inteligentes a sistemas autônomos, as arquiteturas baseadas em borda estão substituindo os modelos centralizados, destacando a necessidade de chips por recursos integrados de processamento, armazenamento e conectividade.

Em outubro de 2024, a Mediatek apresentou o Dimensity 9400, um chipset de smartphone projetado para aprimorar o desempenho de Edge-AI. O chipset incorpora uma arquitetura Big Core de segunda geração, construída na CPU V9.2 da ARM, emparelhada com uma GPU e NPU atualizada para oferecer fortes recursos computacionais com uso eficiente de energia. Fabricada usando o processo de 3NM de segunda geração da TSMC, o chipset oferece um aumento de 40% na eficiência de energia, estendendo a vida útil da bateria e aprimorando as experiências de usuário acionadas por IA.

Relatório de mercado da IoT Snapshot

Segmentação

Detalhes

Por produto

Processadores, circuitos integrados de conectividade (ICS), sensores, dispositivos de memória, dispositivos lógicos

Por conectividade

Wi-Fi, Bluetooth, RFID, redes celulares, outros

Pelo usuário final

Saúde, eletrônica de consumo, automotivo, BFSI, varejo, automação de construção, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por produto (processadores, circuitos integrados de conectividade (ICS), sensores, dispositivos de memória e dispositivos lógicos): o segmento de processadores ganhou US $ 150,62 bilhões em 2023 devido ao seu papel central na ativação do processamento de dados em tempo real, controle de dispositivos e integração de funcionalidades avançadas em diversos aplicações conectadas.

Por conectividade (Wi-Fi, Bluetooth, RFID e redes celulares): o segmento Wi-Fi detinha uma parte de 27,30%em 2023, principalmente devido à sua integração generalizada emdispositivos domésticos inteligentes, eletrônicos de consumo e aplicações industriais que exigem alta taxa de dados, conectividade estável e infraestrutura econômica.

Por usuário final (assistência médica, eletrônica de consumo, automotivo e BFSI): o segmento de saúde deve atingir US $ 352,89 bilhões até 2031, impulsionado pela crescente integração de dispositivos médicos conectados para monitoramento de pacientes em tempo real, diagnóstico e tratamento de dados.

Mercado de chips de IoTAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado da América do Norte da América do Norte ficou em cerca de 33,24% em 2023, avaliada em US $ 182,36 bilhões. Os sistemas de saúde na América do Norte estão integrando tecnologias habilitadas para IoT para enfrentar os desafios relacionados ao atendimento crônico e ao monitoramento remoto.

De acordo com um relatório de 2024 da American Telemedicine Association, quase 62% dos prestadores de serviços de saúde implantaram dispositivos de monitoramento de pacientes baseados em IoT.

Dispositivos como monitores de ECG vestíveis, canetas de insulina inteligentes e sistemas de telemetria usam chipsets de baixa potência com módulos de comunicação sem fio para funcionar efetivamente. A presença dos principais fabricantes de dispositivos médicos e políticas de apoio à FDA parasaúde digitalA Solutions está acelerando os lançamentos de produtos, alimentando o crescimento do mercado regional.

Além disso, a América do Norte abriga os principais gigantes da tecnologia, como Amazon Web Services, Microsoft Azure e Google Cloud, que estão colaborando com empresas de semicondutores para otimizar as arquiteturas de computação de borda.

Por exemplo, a série Jetson Orin da NVIDIA e a plataforma RB5 da Qualcomm suportam aplicativos IoT e Edge-IA. A colaboração entre fornecedores de nuvem e fabricantes de chips está promovendo ecossistemas escaláveis e inteligentes da IoT, apoiando a expansão do mercado regional.

Estima -se que a indústria de chips de IoT da Ásia -Pacífico cresça em uma CAGR robusta de 14,18% durante o período de previsão. A Ásia-Pacífico está passando por uma expansão significativa da infraestrutura 5G, permitindo implantações de IoT em larga escala.

Os operadores de telecomunicações e OEMs estão incorporando chipsets compatíveis com 5G em roteadores industriais, medidores inteligentes e gateways de borda para suportar comunicação ultra confiável e de baixa latência.

Com a Associação GSM estimando mais de 600 milhões de conexões 5G na Ásia-Pacífico até 2025, os fabricantes de chips estão escalando rapidamente a produção de rede de área larga de baixa potência (LPWAN) e chipsets NB-IoT 5G.

Essa transformação de telecomunicações em andamento está fortalecendo a base para projetos de cidades inteligentes e aplicativos de IoT, aumentando a expansão do mercado doemstic.

Estruturas regulatórias

Os EUAA Lei de Melhoria da Cibersegurança da IoT de 2020 exige o Instituto Nacional de Padrões e Tecnologia (NIST) para estabelecer padrões mínimos de segurança para dispositivos de IoT adquiridos por agências federais. Esta lei visa aprimorar a segurança dos dispositivos IoT adquiridos pelo governo, aplicando diretrizes sobre desenvolvimento, gerenciamento de identidade e gerenciamento de configurações.

Na União Europeia, o Regulamento Geral de Proteção de Dados (GDPR), efetivo desde 25 de maio de 2018, governa a privacidade de dados e aplica medidas estritas de proteção de dados e privacidade em dispositivos de IoT. A não conformidade pode resultar em multas substanciais, tornando imperativo para os fabricantes de chips de IoT garantir que seus produtos cumpram o GDPR.

JapãoO Ministério da Economia, Comércio e Indústria (METI) introduziu a estrutura de segurança e segurança da IoT em novembro de 2020. Essa estrutura se concentra no aprimoramento das medidas de segurança e na atenuação dos riscos associados à integração de tecnologias de IoT em redes maiores.

Cenário competitivo

Os principais players que operam na indústria de chips de IoT estão cada vez mais focados no desenvolvimento de soluções comerciais de sistema de alto desempenho (SOC) especificamente adaptadas para aplicativos da Internet das Coisas (IoT).

Essa abordagem estratégica está permitindo que as empresas atendam aos requisitos em evolução dos dispositivos conectados em termos de poder de processamento, segurança e eficiência energética. Ao priorizar os SoCs personalizados otimizados para diversos ambientes de IoT, esses jogadores estão aprimorando a funcionalidade do dispositivo, mantendo a eficiência de custos.

Em maio de 2024, a MindGrove Technologies, uma startup de semicondutores, introduziu o primeiro sistema comercial de alto desempenho da Índia (SOC) para aplicações da Internet das Coisas (IoT). Nomeado 'Secure IoT', o chip tem um preço aproximadamente 30% menor que os produtos comparáveis. Ele oferece programabilidade robusta, flexibilidade aprimorada, segurança avançada e poderosos recursos de computação, tornando -o adequado para gerenciar um amplo espectro de dispositivos inteligentes conectados.

Lista de empresas -chave no mercado de chips de IoT:

Desenvolvimentos recentes (acordos/lançamento do produto)

Em abril de 2025, Intel e Taiwan Semiconductor Manufacturing Co. (TSMC) chegaram a um acordo preliminar para estabelecer uma joint venture destinada a gerenciar as operações de fabricação de chips da Intel. Como parte do acordo, o TSMC deve adquirir uma participação de 20% na nova entidade. Esse desenvolvimento se alinha à estratégia mais ampla da TSMC, seguindo seu recente compromisso de investir um mínimo de US $ 100 bilhões nos Estados Unidos para o desenvolvimento de instalações avançadas de fabricação de semicondutores.

Em outubro de 2024, A Qualcomm apresentou sua série Qualcomm IQ, um novo portfólio de produtos projetado para exigir ambientes exigentes da Internet of Things (IoT), particularmente aqueles que exigem desempenho de qualidade de segurança em condições industriais extremas. Além disso, a Qualcomm introduziu a estrutura da Qualcomm IoT Solutions, que aproveita os chipsets da série IQ com ferramentas de AI avançadas e aplicativos de referência para permitir soluções de ponta a ponta, simplificando processos de desenvolvimento e aprimorando a eficiência operacional.

Em agosto de 2024, A Intel revelou uma nova unidade de processamento gráfico (GPU) projetada para aplicações de IA no veículo, em meio ao escrutínio contínuo das autoridades dos EUA em relação às exportações avançadas de tecnologia para a China. Esta última adição à série de GPUs discretas da Intel, originalmente introduzida em 2022 para laptops para jogos, foi projetada para apoiar a execução de grandes modelos de idiomas (LLMS) diretamente dentro do veículo. Ele também permite experiências de jogos de ponta e suporta a implantação local de ferramentas generativas de IA, reduzindo a dependência da infraestrutura externa de computação baseada em nuvem.

Em junho de 2023A Broadcom anunciou o lançamento da amostra de suas soluções de chipset de conectividade sem fio de segunda geração para o ecossistema Wi-Fi 7. Essas soluções, projetadas para roteadores Wi-Fi, gateways residenciais, pontos de acesso corporativos e dispositivos clientes, desenvolvem chips Wi-Fi 7 de primeira geração com recursos aprimorados e recursos expandidos, reforçando a posição da Broadcom na tecnologia sem fio de última geração.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de chips de IoT durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.