Pergunte agora

Mercado de imunoglobulina intravenosa

Tamanho, participação, crescimento e análise da indústria intravenosos de imunoglobulina, por tipo de produto (IgG, IgA, IgM), por fonte (derivada de plasma, recombinante), por formato de dosagem (líquido, liofilizado), por meio de usuário final (grande farmacêutica, pequenas e médias farmacêuticas, empresas de biotecnologia), aplicações e análises e análises regionais, farmacêuticas pequenas, farmacêuticas pequenas e médias, biotecnologia), aplicações e análises e análises regionais, farmacêuticas pequenas e médias, biotecnológicas), aplicações e análises 2025-2032

Páginas: 210 | Ano base: 2024 | Lançamento: July 2025 | Autor: Sunanda G.

Definição de mercado

A imunoglobulina intravenosa é um produto derivado do sangue que consiste em anticorpos agrupados que suportam a função do sistema imunológico em pacientes com deficiências imunológicas ou distúrbios autoimunes. Essa solução terapêutica fornece imunoglobulinas essenciais por via intravenosa, garantindo apoio imunológico rápido e sustentado.

O mercado encontra aplicações em ambientes hospitalares e clínicas especializadas, particularmente no tratamento de imunodeficiências primárias, polineuropatia desmielinizante inflamatória crônica e trombocitopenia imune. Os médicos utilizam essa terapia para substituir anticorpos ausentes, modular respostas imunes e reduzir o risco de infecção nas populações vulneráveis de pacientes.

Mercado de imunoglobulina intravenosaVisão geral

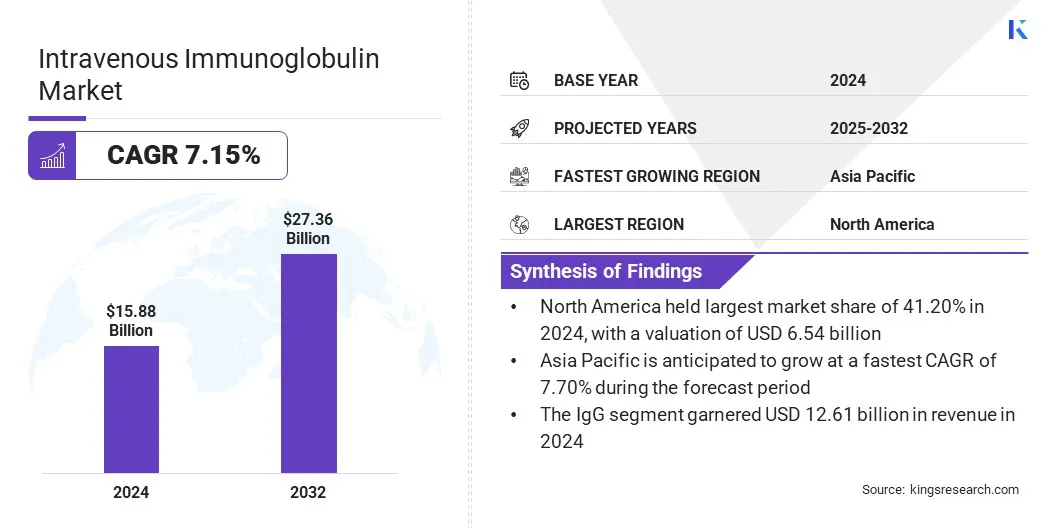

O tamanho do mercado global de imunoglobulina intravenosa foi avaliado em US $ 15,88 bilhões em 2024 e deve crescer de US $ 16,87 bilhões em 2025 para US $ 27,36 bilhões em 2032, exibindo um CAGR de 7,15% durante o período de previsão.

Esse mercado é impulsionado por taxas de diagnóstico aprimoradas e acesso mais amplo à saúde, permitindo a detecção e tratamento anteriores de condições relacionadas a imunes. Além disso, o desenvolvimento de produtos IVIG recombinantes e aprimorados da próxima geração está melhorando a segurança, a consistência e a disponibilidade, apoiando ainda mais a expansão do mercado e a adoção clínica.

Principais destaques

- O tamanho da indústria de imunoglobulina intravenosa foi avaliado em US $ 15,88 bilhões em 2024.

- O mercado deve crescer a uma CAGR de 7,15% de 2025 a 2032.

- A América do Norte detinha uma participação de mercado de 41,20% em 2024, com uma avaliação de US $ 6,54 bilhões.

- O segmento IgG recebeu US $ 12,61 bilhões em receita em 2024.

- O segmento derivado de plasma deve atingir US $ 22,97 bilhões até 2032.

- O segmento líquido garantiu a maior participação de receita de 71,30% em 2024.

- O segmento farmacêutico pequeno e médio está preparado para uma CAGR robusta de 7,32% durante o período de previsão.

- O segmento primário de imunodeficiência deverá garantir a maior participação de receita de 25,07% em 2032.

- Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 7,70% durante o período de previsão.

As principais empresas que operam na indústria de imunoglobulina intravenosa são CSL Limited, Grifols, S.A., Octapharma AG, Takeda Pharmaceutical Company Limited, Biotest AG, Kedrion S.P.A. Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd. e soros Bharat e vacinas Limited.

A expansão das aplicações de tratamento está impulsionando a demanda por IVIG nos sistemas globais de saúde. O IVIG está sendo cada vez mais adotado para gerenciamento de condições como imunodeficiência primária (PID), polineuropatia inflamatória crônica (CIDP), trombocitopenia imune (ITP), síndrome de Guillain -Barré e Kawasaki.

A crescente aceitação clínica e evidências de eficácia estão apoiando o uso do IVIG no tratamento de uma ampla gama de distúrbios autoimunes e neurológicos. Os médicos também estão explorando usos emergentes off label, onde o IVIG mostra um potencial significativo no gerenciamento de condições inflamatórias e imunes-mediadas por tratamento. As taxas crescentes de conscientização e diagnóstico do paciente estão contribuindo para a maior utilização de terapias de imunoglobulina em ambientes hospitalares e ambulatoriais.

Piloto de mercado

O diagnóstico crescente e acesso à saúde

As taxas crescentes de diagnóstico e acesso à saúde aprimorados estão impulsionando a adoção de terapias IVIG nos mercados globais. Os avanços nas tecnologias de diagnóstico estão permitindo a identificação anterior e mais precisa da imunodeficiência e condições autoimunes.

O aumento da conscientização do clínico está levando a prescrições de IVIG mais frequentes e oportunas, especialmente nas especialidades de neurologia, hematologia e imunologia. Os governos e sistemas de saúde estão cada vez mais incluindo IVIG em listas essenciais de medicamentos e programas de reembolso.

- Em março de 2025, a Organização Mundial da Saúde (OMS) relatou que mais de 50 países de baixa e média renda expandiram recentemente suas listas de medicamentos essenciais para incluir terapias IVIG. Essa inclusão, juntamente com os crescentes esquemas de seguros nacionais, aumentou o acesso ao paciente a tratamentos com IVIG para imunodeficiência e distúrbios autoimunes em todo o mundo.

Desafio de mercado

Restrições de suprimento de plasma aumentando o risco de cadeia de suprimentos

Um dos principais desafios no mercado de imunoglobulina intravenosa é a dependência do plasma humano, que é coletado principalmente de doadores compensados. Essa dependência torna a cadeia de suprimentos vulnerável a interrupções causadas pela disponibilidade de doadores, restrições regulatórias e gargalos de coleta. O suprimento limitado de plasma pode levar à escassez, que afeta a disponibilidade do tratamento para pacientes com distúrbios imunes.

Os participantes do mercado estão expandindo redes de coleta de plasma, investindo em programas de recrutamento de doadores e aprimorando a eficiência da coleta por meio de tecnologias avançadas. As empresas também estão em parceria com o Blood Centers e o aumento da capacidade nas instalações de fracionamento para melhorar a estabilidade da oferta.

Tendência de mercado

Produtos IVIG recombinantes e aprimorados de próxima geração

Uma tendência fundamental no mercado de imunoglobulina intravenosa é o desenvolvimento de produtos IVIG de próxima geração usando tecnologias avançadas de formulação. Os fabricantes estão trabalhando em variantes recombinantes de IVIG e nanopartículas para lidar com as limitações de fornecimento e melhorar o desempenho terapêutico. Essas inovações têm como objetivo melhorar a segurança do produto, reduzir o risco de reações adversas e aumentar a consistência do tratamento.

Os esforços são direcionados para formulações de baixa viscosidade e alta pureza que permitem administração mais fácil e melhor tolerância ao paciente. Os pipelines de pesquisa e desenvolvimento estão se expandindo para apoiar aplicações clínicas mais amplas e melhorar a escalabilidade da fabricação.

- Em maio de 2024, Gliknik anunciou que seu principal candidato recombinante de Mimetic Mimetic, GL-2045, recebeu designação de medicamentos órfãos da FDA para o tratamento da polineuropatia desmielinizante inflamatória crônica (CIDP). Gl-O 2045 foi projetado para imitar apenas a parte ativa do FC do IVIG, que permite a dosagem mais baixa, melhorou a segurança, evitando o risco de patógenos transmitidos pelo sangue e maior escalabilidade de fabricação.

Relatório de mercado de imunoglobulina intravenosa

|

Segmentação |

Detalhes |

|

Por tipo de produto |

IgG, IGA, IGM |

|

Por fonte |

Derivado de plasma, recombinante |

|

Por forma de dosagem |

Líquido, liofilizado |

|

Pelo usuário final |

Big Pharma, pequenas e médias empresas, empresas de biotecnologia |

|

Por aplicação |

Imunodeficiência primária, CIDP, síndrome de Guillain -Barré, Hipogammaglobulinemia, ITP (Purpura trombocitopênica imune), miastenia gravis, outros |

|

Por região |

América do Norte: EUA, Canadá, México |

|

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa | |

|

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico | |

|

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África | |

|

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul |

Segmentação de mercado

- Por tipo de produto (IgG, IgA e IgM): o segmento IgG ganhou US $ 12,61 bilhões em 2024, devido à sua ampla aplicação clínica em múltiplas deficiências imunológicas e distúrbios autoimunes, juntamente com a alta demanda por terapias bem estabelecidas e eficazes.

- Por fonte (derivado de plasma e recombinante): o segmento derivado de plasma detinha 85,60% do mercado em 2024, devido à sua eficácia clínica comprovada, processos de fabricação estabelecidos e aprovação regulatória generalizada para o tratamento de uma ampla gama de distúrbios imunológicos e neurológicos.

- Por forma de dosagem (líquido e liofilizado): o segmento de líquido deve atingir US $ 19,02 bilhões até 2032, devido ao seu formato pronto para uso, tempo de preparação reduzido e menor risco de contaminação.

- Por usuário final (grandes empresas farmacêuticas, pequenas e médias farmacêuticas e biotecnologia): o segmento farmacêutico pequeno e médio está preparado para um crescimento significativo em um CAGR de 7,32% durante o período de previsão, devido ao seu crescente papel no desenvolvimento de terapia de nicho, aprovações regulatórias mais rápidas e modelos de produção ágil que enxergam a distribuição direcionada e o acesso mais alimentado no mercado em regras regulatórias.

Mercado de imunoglobulina intravenosaAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da imunoglobulina intravenosa da América do Norte ficou em cerca de 41,20% em 2024, com uma avaliação de US $ 6,54 bilhões. Esse domínio é amplamente impulsionado pela infraestrutura de coleta de plasma bem estabelecida da região, especialmente nos EUA, onde entidades públicas e privadas operam uma rede generalizada de centros de doações. Essas instalações aderem a padrões regulatórios rigorosos e desempenham um papel importante no suprimento global de plasma.

A disponibilidade consistente e em larga escala do plasma bruto permite que os fabricantes mantenham a produção estável e atendam efetivamente à crescente demanda clínica com interrupções mínimas da cadeia de suprimentos.

- Em outubro de 2024, a CSL Plasma introduziu o sistema de doações de plasma Rika em sete centros da área de Houston. O sistema Rika, desenvolvido pela Terumo Blood and Cell Technologies, acelera a coleta de plasma para uma média de 35 minutos, que fica cerca de 15 minutos mais rápido que as máquinas padrão, enquanto limita o sangue extracorpóreo a não mais que 200 ml para a segurança do doador.

A indústria de imunoglobulina intravenosa na Ásia -Pacífico está definida para um CAGR significativo de 7,70% durante o período de previsão, devido ao aumento de doenças autoimunes, como miastenia gravis e síndrome de Guillain -Barré, e distúrbios neurológicos que respondem bem ao tratamento de ivig.

- Em março de 2024, a Biblioteca Nacional de Medicina informou que a síndrome de Guillain-Barré na Ásia-Pacífico está aumentando, com Taiwan registrando 1,71 casos por 100.000 pessoas-ano e casos na Coréia do Sul aumentando de 1,28 para 1,82. No leste da Ásia, as taxas variam de 0,44 a 0,67, com a prevalência subindo para 20% a cada década.

Fatores como mudanças no estilo de vida, populações envelhecidas e diagnósticos aprimorados estão levando a uma identificação mais frequente dessas condições. À medida que a conscientização entre os médicos cresce, o IVIG está se tornando um tratamento mais comumente prescrito, aumentando a demanda do mercado.

Estruturas regulatórias

- Nos EUA, IVIG é regulamentado pela Food and Drug Administration (FDA) sob a Lei do Serviço de Saúde Pública e o Título 21 do Código de Regulamentos Federais (Partes 600-680). Os fabricantes devem enviar um aplicativo de licença biológica (BLA) com dados clínicos, de fabricação e segurança. Os centros de coleta de plasma devem ser licenciados separadamente. As boas práticas atuais de fabricação (CGMP), vigilância pós-mercado e relatórios de eventos adversos obrigatórios garantem a segurança contínua e a consistência do produto.

- Na União Europeia (UE), O IVIG é classificado como um medicamento biológico e é regulado na Diretiva 2001/83/CE e regulamentação (CE) no 726/2004. A Agência Europeia de Medicamentos lida com autorizações de marketing centralizadas, enquanto as agências nacionais gerenciam a liberação de lotes e a farmacovigilância. Os fabricantes devem cumprir as boas práticas de fabricação da UE, enviar relatórios periódicos de atualização de segurança e implementar planos abrangentes de gerenciamento de riscos. A eudravigilância é usada para monitoramento de eventos adversos nos Estados -Membros.

- JapãoRegula o IVIG sob a Lei de Dispositivos Farmacêuticos e Médicos. A Agência de Dispositivos Farmacêuticos e Médicos analisa dados clínicos, não clínicos e de fabricação, de acordo com as diretrizes do Conselho Internacional de Harmonização (ICH). As instalações de coleta e fracionamento de plasma devem ser licenciadas. As obrigações pós-marketing incluem monitoramento de eventos adversos, reavaliações de segurança e auditorias de qualidade. O Ministério da Saúde, Trabalho e Bem-Estar lida com o reembolso e a supervisão no nível da política após a aprovação do produto.

- ChinaA Administração Nacional de Produtos Médicos governa a IVIG por meio de sua estrutura regulatória de produtos biológicos. A aprovação requer uma submissão completa de dados clínicos, não clínicos e CMC (Química, Manufatura e Controles). Os fabricantes devem atender aos padrões da China GMP e participar da vigilância pós-mercado. Embora não exista uma via formal de intercambiabilidade, os regulamentos domésticos refletem cada vez mais as normas internacionais, especialmente no monitoramento de eventos adversos, processos de inativação de vírus e revisões de consistência em lote.

Cenário competitivo

Os principais players da indústria intravenosa de imunoglobulina estão adotando estratégias, como expandir as capacidades de fabricação, investir em tecnologias avançadas de produção e buscar aprovações regulatórias em várias regiões, que estão contribuindo para o crescimento do mercado.

As empresas também estão se concentrando na pesquisa e desenvolvimento para melhorar a pureza e a eficácia do produto, enquanto se envolvem em colaborações estratégicas para fortalecer sua pegada global. Esses esforços suportam lançamentos mais rápidos de produtos, acesso mais amplo ao tratamento e expansão geral do mercado.

- Em junho de 2024, a Biotest, uma subsidiária da Grifols, recebeu aprovação do FDA dos EUA para Yimmugo, uma terapia de imunoglobulina intravenosa (IG) projetada para tratar imunodeficiências primárias (PID). A terapia é fabricada usando processos avançados na recém-aprovada instalação de produção do "próximo nível" da Biotest em Dreieich, Alemanha, que já havia sido autorizado para produção e marketing na Europa.

Lista de empresas -chave no mercado intravenoso de imunoglobulina:

- CSL LIMITED

- Grifols, S.A.

- Octapharma ag

- Takeda Pharmaceutical Company Limited

- Biotest AG

- Kedrion S.P.A.

- Baxter International Inc.

- Adma Biologics, Inc.

- Grupo LFB

- Grupo Nacional de Biotecnologia da China

- Hualan Biological Vaccine Inc.

- Pfizer Inc.

- Kamada Pharmaceuticals

- Sichuan Yuanda Shuyang Pharmaceuticals Co. Ltd.

- Soros e vacinas Bharat Limited

Desenvolvimentos recentes (aprovação/lançamento do produto)

- Em janeiro de 2024, Takeda recebeu a aprovação da FDA dos EUA para Gammagardliquid. Essa infusão de 10% da imune globulina foi aprovada como uma terapia com IVIG para o tratamento de indução e manutenção da polineuropatia desmielinizante inflamatória crônica (CIDP) em adultos. A aprovação segue um estudo de C-CIDP de Fase 3, demonstrando melhorias na função neuromuscular.

- Em janeiro de 2024, Takeda também recebeu a aprovação da FDA dos EUA para Hyqvia para terapia de manutenção do CIDP. A Hyqvia combina 10% de globulina imune com a hialuronidase humana recombinante para permitir a administração subcutânea facilitada uma vez por mês. A eficácia foi demonstrada no estudo de C-CIDP 1, reduzindo significativamente as taxas de recaída em comparação com o placebo.

- Em dezembro de 2023, A GC Pharma introduziu a Alyglo, uma formulação de líquido estéril e a 10% de imunoglobulina G (IgG) aprovada pela Administração de Alimentos e Medicamentos dos EUA (FDA). Alyglo é especificamente para adultos com 17 anos ou mais sofrendo de imunodeficiência humoral primária. O medicamento oferece 100 mg/ml de proteína, com um mínimo de 96% originários de IgG humana derivada do plasma humano coletivo.

Perguntas frequentes