Tamanho do mercado de imunoglobulinas, compartilhamento, crescimento e análise da indústria, por tipo de produto (IgG (imunoglobulina G), IgM (imunoglobulina M), IgA (imunoglobulina A), outros), por via de administração (intravenosa, subcutânea, intruscular), e análises regionais, e análises regionais, 2024-2031

Páginas: 150 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado refere -se à indústria envolvida na produção, distribuição e comercialização de produtos de imunoglobulina. Esses produtos são derivados principalmente do plasma humano e são amplamente utilizados no tratamento de distúrbios da imunodeficiência, doenças autoimunes e várias condições inflamatórias.

O mercado inclui várias formulações, como imunoglobulina intravenosa (IVIG), imunoglobulina subcutânea (SCIG) e imunoglobulina intramuscular (imig). O relatório fornece uma análise abrangente dos principais fatores, tendências emergentes e o cenário competitivo que se espera influenciar o mercado durante o período de previsão.

Mercado de imunoglobulinasVisão geral

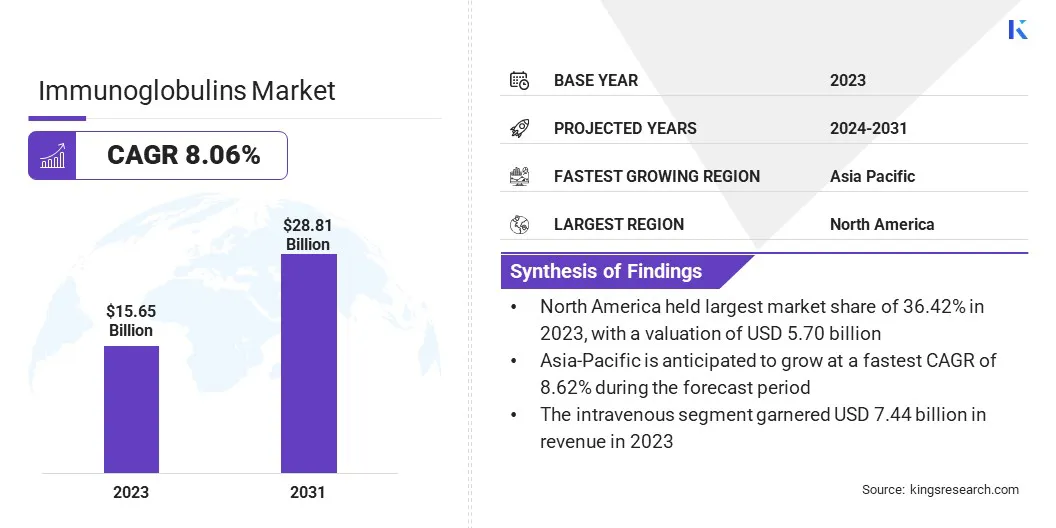

O tamanho do mercado global de imunoglobulinas foi avaliado em US $ 15,65 bilhões em 2023 e deve crescer de US $ 16,75 bilhões em 2024 para US $ 28,81 bilhões em 2031, exibindo um CAGR de 8,06% durante o período de previsão. Esse crescimento é atribuído à crescente prevalência de imunodeficiência e distúrbios autoimunes, uma crescente população geriátrica e o escopo ampliado de aplicações clínicas para terapias de imunoglobulina.

As principais empresas que operam na indústria de imunoglobulinas são a Kedrion S.P.A, LFB, Shanghai Raas Blood Products Co., Ltd., Grifols, S.A., China Biologic Products Holdings, Inc., Bio Products Laboratory Ltd., empresa farmacêutica e compactada, PrafAmats. B.V., Emergent, Adma Biologics, Inc e Baxter.

Além disso, os avanços nas tecnologias de produtos derivadas de plasma e a maior conscientização em torno do diagnóstico e tratamento precoces devem apoiar ainda mais o desenvolvimento do mercado. Além disso, as melhorias na infraestrutura de saúde, particularmente em mercados emergentes, estão impulsionando ainda mais a adoção de terapias de imunoglobulina, por sua vez, impulsionando o crescimento do mercado.

Em novembro de 2023, Grifols, S.A., recebeu a aprovação da FDA por sua nova instalação de purificação e preenchimento de imunoglobulina em Clayton, Carolina do Norte. Essa aprovação aumenta a capacidade de produção global da Gamunex-C da GRIFOLS para 60 milhões de gramas anualmente.

Principais destaques

O tamanho da indústria de imunoglobulinas foi registrado em US $ 15,65 bilhões em 2023.

O mercado deve crescer a uma CAGR de 8,06% de 2024 a 2031.

A América do Norte detinha uma participação de mercado de 36,42% em 2023, com uma avaliação de US $ 10,65 bilhões.

O segmento IgG (imunoglobulina G) ganhou US $ 6,79 bilhões em receita em 2023.

O segmento intravenoso deve atingir US $ 13,16 bilhões até 2031.

Prevê -se que o mercado na Ásia -Pacífico cresça em um CAGR de 8,62% durante o período de previsão.

Piloto de mercado

Crescente prevalência de imunodeficiência e distúrbios autoimunes

A crescente prevalência de imunodeficiência e distúrbios autoimunes está impulsionando o mercado de imunoglobulinas. O aumento do reconhecimento e o diagnóstico de doenças primárias de imunodeficiência (PIDD), juntamente com a crescente incidência de imunodeficiências secundárias associadas a condições como HIV, câncer e terapias imunossupressoras, estão contribuindo para maior demanda por tratamentos à base de imunoglobulina.

Além disso, o aumento global de doenças autoimunes, incluindo polineuropatia desmielinizante inflamatória crônica (CIDP), trombocitopenia imune (ITP) e síndrome de Guillain-Barré, estão expandindo o uso terapêutico de imunoglobulinas, na sua vez, impulsionando o crescimento do mercado.

Em setembro de 2024, a GC Biopharma EUA, Inc.Lançou a Alygl, uma terapia imunoglobulina intravenosa de 10% aprovada pela FDA para adultos com imunodeficiência humoral primária. O produto apresenta segurança aprimorada através de um processo de purificação para remover o fator de coagulação XIA (FXIA) para níveis indetectáveis.

Desafio de mercado

Alto custo das terapias de imunoglobulina

O alto custo das terapias de imunoglobulina representa uma restrição significativa à acessibilidade do mercado. A complexidade da produção que abrange a coleta de plasma, as técnicas avançadas de purificação e o controle rigoroso da qualidade resulta em despesas de fabricação e logística elevadas.

Altos custos e políticas de reembolso inconsistentes entre as regiões limitam o acesso ao paciente ao tratamento, especialmente em sistemas de saúde com recursos limitados, diminuindo o crescimento do mercado.

Para enfrentar esses desafios, os principais participantes estão se concentrando no aumento da eficiência da produção, no aumento da capacidade de coleta de plasma e no investimento em tecnologias avançadas de fabricação. A introdução de políticas de reembolso biossimilares e de apoio também está ajudando a reduzir os custos e melhorar o acesso.

Além disso, parcerias público-privadas e subsídios direcionados, particularmente em países de baixa e média renda, estão sendo explorados para melhorar a acessibilidade e a disponibilidade do tratamento.

Tendência de mercado

Avanços em tecnologias de fracionamento plasmático

Uma tendência crescente no mercado é o avanço das tecnologias de fracionamento plasmático, o que aumentou significativamente a eficiência e a escalabilidade da produção de imunoglobulina.

Inovações como cromatografia de alta resolução, técnicas aprimoradas de filtração e sistemas de processamento automatizados estão melhorando o rendimento, a pureza e a segurança dos produtos derivados de plasma. Esses avanços reduzem o risco de contaminação e variabilidade em lote para otimizar os cronogramas de produção e reduzir os custos de fabricação.

Em janeiro de 2024, a Takeda Pharmaceutical Company Limitedanunciou que a Food and Drug Administration dos EUA (FDA) aprovou seu líquido Gammagard como uma terapia de imunoglobulina intravenosa para melhorar a incapacidade e o comprometimento neuromusculares em adultos com polineuropatia desmielinizante inflamatória crônica (CIDP).

Relatório de mercado de imunoglobulinas Snapshot

Segmentação

Detalhes

Por tipo de produto

IgG (imunoglobulina G), Igm (imunoglobulina M), IgA (imunoglobulina A), outros

Por via de administração

Intravenosa, subcutânea, intramuscular

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de produto (IgG (imunoglobulina G), IgM (imunoglobulina M), IgA (imunoglobulina A), outros): o segmento IgG (imunoglobulina G) ganhou US $ 6,79 bilhões em 2023 devido ao seu uso de desnudos no tratamento de imunodeio.

Por via de administração (intravenosa, subcutânea, intramuscular): o segmento intravenoso mantinha 47,53% do mercado em 2023, devido ao seu rápido início de ação e preferência no gerenciamento de condições imunológicas agudas e graves.

Mercado de imunoglobulinasAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado da América do Norte da América do Norte ficou em cerca de 36,42% em 2023 no mercado global, com uma avaliação de US $ 5,70 bilhões. Esse domínio regional é apoiado por uma infraestrutura de saúde bem estabelecida, alta conscientização das terapias de imunoglobulina e uma forte presença das principais empresas biofarmacêuticas.

Além disso, políticas favoráveis de reembolso e extensas atividades de pesquisa e desenvolvimento contribuem para o crescimento sustentado do mercado da região. A crescente prevalência de imunodeficiência e distúrbios autoimunes, juntamente com a adoção precoce de modalidades avançadas de tratamento, reforça ainda mais a posição de liderança da América do Norte no mercado global.

Em setembro de 2023, a Associação Americana de Pesquisa do Câncer (AACR) relatou uma redução de 90% em infecções graves entre pacientes com mieloma múltiplo que receberam terapia anticorpo biespecífica anti-BCMA com imunoglobulina intravenosa (IVIG). A análise de 37 pacientes encontrou menos infecções com tratamento com IVIG.

A indústria de imunoglobulinas na Ásia-Pacífico está pronta para um crescimento significativo em um CAGR robusto de 8,62% durante o período de previsão. A Ásia-Pacífico está registrando um rápido crescimento no mercado, impulsionado pelo aumento dos gastos com saúde e pela crescente conscientização das terapias baseadas em imunoglobulina em economias em desenvolvimento, como China, Índia e Países do Sudeste Asiático.

Além disso, a região está testemunhando melhorias nas capacidades de diagnóstico e um foco crescente no gerenciamento raro de doenças. As iniciativas do governo destinadas a fortalecer a infraestrutura de saúde e incentivar a coleta de plasma doméstica e a produção biofarmacêutica estão apoiando ainda mais a expansão do mercado na Ásia-Pacífico.

Em outubro de 2024, a Otsuka America Pharmaceutical, Inc. anunciou resultados intermediários positivos de seu estudo visionário da Fase 3, avaliando a sibeprenlimab para o tratamento da nefropatia da imunoglobulina A (IGAN) em adultos.

Estruturas regulatórias

Na Austrália, o programa nacional de governança de imunoglobulina regula o fornecimento e o uso de produtos de imunoglobulina financiados pelo governo. Ele garante que as terapias de imunoglobulina sejam usadas adequadamente, equitativas e alinhadas com a prática clínica baseada em evidências, dado seu status como um recurso precioso derivado do plasma humano.

No contexto internacional, as diretrizes da Organização Mundial da Saúde (OMS) para o controle de produção e qualidade dos anticorpos monoclonais e produtos relacionados destinados ao uso medicinal "regula a fabricação e a garantia da qualidade de anticorpos monoclonais.

Na União Europeia, a Agência Europeia de Medicamentos (EMA) regula as terapias de imunoglobulina por meio da diretriz sobre a investigação clínica da imunoglobulina normal humana para administração intravenosa (CPMP/BPWG/388/95).

Cenário competitivo

O mercado global de imunoglobulinas é caracterizado por intensa concorrência entre uma mistura de corporações multinacionais estabelecidas e atores regionais emergentes. As empresas estão se concentrando em iniciativas estratégicas, como fusões e aquisições, lançamentos de produtos, expansão geográfica e colaborações para fortalecer sua posição de mercado.

Investimento contínuo em pesquisa e desenvolvimento para novas formulações e métodos de entrega, incluindo imunoglobulinas subcutâneas e recombinantes. Além disso, as empresas estão trabalhando para expandir suas redes de coleta de plasma e aprimorar as capacidades de fabricação para atender à crescente demanda global e garantir a resiliência da cadeia de suprimentos.

Em abril de 2025, Epsilogen LtdAdquiriu a Tigatx, Inc., formando uma empresa líder de anticorpos de câncer de pan-isotipo. Essa fusão combina a experiência do Epsilogênio em anticorpos de imunoglobulina E (IgE) com o foco do Tigatx nos anticorpos da imunoglobulina A (IgA), aumentando o desenvolvimento de novas terapêuticas de câncer.

Lista de empresas -chave no mercado de imunoglobulinas:

Em abril de 2025A Amgen Inc anunciou que a Administração de Alimentos e Medicamentos dos EUA (FDA) aprovou a Uplizna (Inebilizumabe-CDON) como o primeiro e único tratamento para adultos com doenças relacionadas à imunoglobulina G4 (IgG4-RD). Essa aprovação foi baseada no estudo Mitigate da Fase 3, que demonstrou uma redução de 87% no risco de explosões de doenças em comparação com o placebo.

Em junho de 2024A Amgen Inc. Amgen anunciou que seu ensaio clínico de Fase 3 (NCT04540497) avalia a Uplizna (Inebilizumab-CDON) para a imunoglobulina G4 doenças (IgG4-RD) atingiu seu endpoint primário, demonstrando uma redução de 87% em relação ao risco de sobrecarga. Com base nesses resultados, a Amgen planeja buscar a aprovação regulatória da UPLizna nos Estados Unidos e outras regiões -chave da América do Norte.

Em dezembro de 2024, Genethon e Hansa Biopharma iniciaram um estudo de fase 2 para avaliar a segurança e a eficácia da imlifidase como um pré-tratamento para a terapia genética de Genethon, GNT-0003, em adultos com síndrome de crigler-Najjar grave que possuem anticorpos anti-AAV8 pré-existentes. Essa abordagem visa permitir a terapia genética para pacientes anteriormente inelegíveis devido a esses anticorpos.

, expandindo o acesso a serviços médicos,

Perguntas frequentes

Qual é o CAGR esperado para o mercado de imunoglobulinas durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.