Sensores de imagem Tamanho do mercado, participação, crescimento e análise da indústria, por técnica (2D, 3D), por tipo (CCD, CMOS), por Spectrum (visível, não visível), por resolução (até 5 MP, 6 MP a 12 MP), por usuário final e análise regional, análise regional, análise regional, análise regional, 6 MP, 6 MP a 12 MP), Usuário final e análise regional, Análise Regional, 2025-2032

Páginas: 190 | Ano base: 2024 | Lançamento: maio de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado inclui o desenvolvimento e a produção de componentes que convertem imagens ópticas em sinais eletrônicos, usando tecnologias CMOs e CCD. Esses sensores são integrados a dispositivos como smartphones, câmeras automotivas, equipamentos industriais e sistemas de imagem médica.

O processo envolve fabricação de fotodiodos, integração de micro-lentes e processamento avançado de sinal. O escopo deles abrange eletrônicos de consumo, saúde, segurança e robótica. O relatório fornece uma análise abrangente dos principais fatores, tendências emergentes e o cenário competitivo que se espera influenciar o mercado durante o período de previsão.

Mercado de sensores de imagemVisão geral

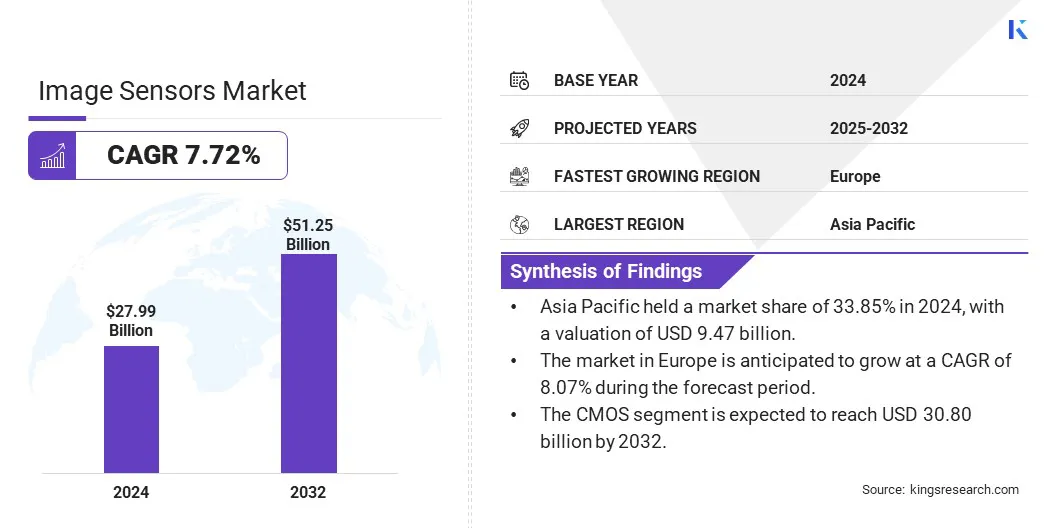

O tamanho do mercado global de sensores de imagem foi avaliado em US $ 27,99 bilhões em 2024 e deve crescer de US $ 29,98 bilhões em 2025 para US $ 51,25 bilhões em 2032, exibindo uma CAGR de 7,72% durante o período de previsão.

O mercado é impulsionado pela crescente demanda por sensores de imagem em eletrônicos de consumo, onde a imagem de alta qualidade é essencial. Os avanços tecnológicos no design do sensor CMOS melhoraram o desempenho e a eficiência, permitindo aplicações mais amplas e alimentando uma expansão significativa no mercado global.

As principais empresas que operam na indústria de sensores de imagem são a Sony Electronics Inc., Samsung, Omnivision, Semiconductor Components Industries, LLC, Stmicroelectronics N.V., Panasonic Corporation, Canon Inc., Sharp. Ltd., Gentex Corporation, Newsight Imaging e Framos.

O crescimento do mercado é influenciado pela crescente integração deSistemas avançados de assistência ao motorista (ADAS)em veículos. Os fabricantes automotivos estão adotando sensores de imagem de alta resolução para detecção de faixas, reconhecimento de pedestres e assistência de estacionamento.

Mandatos regulatórios para sistemas de prevenção de colisão e câmeras de visão traseira impulsionam ainda mais a demanda por sensores de imagem. Com a mudança contínua em direção à direção autônoma, o mercado está testemunhando um aumento nos investimentos em tecnologias baseadas na visão em veículos elétricos e tradicionais.

Em outubro de 2024, a Sony Semiconductor Solutions anunciou o lançamento do sensor de imagem ISX038 CMOS para câmeras automotivas. Este é o primeiro sensor do setor a processar e produzir imagens brutas e yuv, atendendo a funcionalidades do ADAS e aplicações de infotainment. A integração do processador de sinal de imagem proprietária (ISP) da Sony permite que uma única câmera sirva várias funções, simplificando os sistemas de câmera automotiva e reduzindo o espaço, o custo e o consumo de energia.

Principais destaques

O tamanho do mercado dos sensores de imagem foi avaliado em US $ 27,99 bilhões em 2024.

O mercado deve crescer a um CAGR de 7,72% de 2025 a 2032.

A Ásia -Pacífico detinha uma participação de mercado de 33,85% em 2024, com uma avaliação de US $ 9,47 bilhões.

O segmento 3D recebeu US $ 16,75 bilhões em receita em 2024.

O segmento CMOS deve atingir US $ 30,80 bilhões até 2032.

O segmento visível garantiu a maior participação de receita de 53,83% em 2024.

O segmento de 6 MP a 12 MP está preparado para uma CAGR robusta de 7,99% durante o período de previsão.

O segmento aeroespacial e de defesa garantiu a maior participação de receita de 24,29% em 2032.

Prevê -se que o mercado na Europa cresça em um CAGR de 8,07% durante o período de previsão.

Piloto de mercado

Crescente demanda na eletrônica de consumo

Os eletrônicos de consumo continuam sendo uma área de aplicação importante que apoia o crescimento do mercado. Os sensores de imagem são integrados em wearables, tablets e laptops para reconhecimento facial e comunicação em vídeo. A mudança constante na qualidade da câmera do smartphone alimentou a inovação em sensores compactos e de alta resolução com desempenho aprimorado com pouca luz.

A crescente necessidade de recursos baseados em câmera em eletrônicos pessoais continua a impulsionar os avanços em miniaturização e eficiência de energia, expandindo o mercado globalmente.

Em abril de 2025, a Omnivision apresentou o sensor de imagem OV50X CMOS, oferecendo a maior faixa dinâmica atualmente disponível no setor de telefonia móvel para capturar vídeos de qualidade cinematográfica. Este sensor de 50MP integra as tecnologias HDR de ganho de conversão e dupla, permitindo imagens HDR de exposição única e minimizando o desfoque do movimento. Ele também possui foco automático de detecção de fase quad com cobertura de pixel completa, melhorando significativamente o desempenho em ambientes com pouca luz.

Desafio de mercado

Gerenciando o consumo de calor e energia em sensores de alto desempenho

Um dos principais desafios no mercado de sensores de imagem é o aumento da geração de calor e do consumo de energia associado a sensores de alta resolução e alta velocidade. Esses problemas podem afetar a qualidade da imagem e o desempenho do dispositivo, especialmente em dispositivos compactos, como smartphones e wearables.

Os principais participantes do mercado estão adotando materiais semicondutores avançados, otimizando arquiteturas de pixels e integrando a inteligência no chip para reduzir as cargas de processamento. Eles também estão desenvolvendo projetos de sensores de baixa potência e usando técnicas avançadas de embalagem para melhor dissipação de calor. Essas estratégias ajudam os fabricantes a equilibrar as demandas de desempenho com eficiência térmica e energética em sensores de imagem de próxima geração.

Tendência de mercado

Avanços tecnológicos no design do sensor CMOS

Inovações constantes na tecnologia CMOS desempenham um papel vital no crescimento do mercado. Melhorias no design de pixels, iluminação traseira e tecnologias de empilhamento aprimoraram a qualidade da imagem e a eficiência de energia dos sensores.

Esses avanços estão permitindo novos recursos em dispositivos de consumo, sistemas automotivos e equipamentos médicos. Os sensores do CMOS agora são preferidos ao CCDS, devido à sua acessibilidade, escalabilidade e recursos de integração, o que promove ainda mais sua adoção em vários setores.

Em janeiro de 2025, a Canon revelou um inovador sensor CMOS de 410 megapixels de 35 mm. Este sensor oferece uma resolução de 24.592 x 16.704 pixels, equivalente a 24 K. Projetado para aplicações especializadas como vigilância e imagem médica, apresenta uma formação empilhada com iluminação traseira e um circuito aprimorado, permitindo uma velocidade de leitura de oito de 3,280 megapixels por segundo e capturando as imagens de revolução completa às oito fiéis em finelos em oito finas.

Relatório de mercado de sensores de imagem instantâneo

Segmentação

Detalhes

Por técnica

2d, 3d

Por tipo

CCD, CMOS

Por espectro

Visível, não visível

Por resolução

Até 5 MP, 6 MP a 12 MP, 13 MP a 16 MP, acima de 16 MP

Pelo usuário final

Aeroespacial e Defesa, Eletrônica de Consumidores, Saúde e Vida, Industrial, Automotiva, Segurança e Vigilância, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, U.A.E., Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por técnica (2D e 3D): O segmento 3D ganhou US $ 16,75 bilhões em 2024, devido ao seu crescente uso em reconhecimento facial, detecção de profundidade e imagem avançada entre smartphones, sistemas automotivos e automação industrial.

Por tipo (CCD e CMOS): o segmento CMOS detinha 61,58% de participação no mercado em 2024, devido a custos de produção mais baixos, velocidades de leitura mais rápidas e mais integração com sistemas de processamento digital.

Por espectro (visível e não visível): o segmento visível é projetado para atingir US $ 27,13 bilhões até 2032, devido ao seu uso generalizado em eletrônicos de consumo, sistemas de segurança e aplicações automotivas, onde imagens claras e precisas de cores são essenciais para a funcionalidade e a experiência do usuário.

Por resolução (até 5 MP, 6 MP a 12 MP, 13 MP a 16 MP e acima de 16 MP): o segmento de 6 MP a 12 MP está preparado para um crescimento significativo em um CAGR de 7,99% através do período de previsão, atribuído a seu uso extensivo em smartphones de médio porte, sistemas de vigilância e aplicações automáticas e automóveis, que é atribuída a aplicações, a melhoria de smartphones, e sistemas de vigilância e automóveis e automóveis, e aplicativos automáticos, e aplicativos de pinça de gentileza.

Mercado de sensores de imagemAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América do Sul.

A Ásia -Pacífico representou 33,85% de participação no mercado de sensores de imagem em 2024, com uma avaliação de US $ 9,47 bilhões. A região lidera o mundo na montagem de smartphones, que impulsiona a demanda constante por sensores de imagem. As principais marcas de smartphones operam centros de fabricação e P&D na Ásia-Pacífico, usando sensores de alta resolução em sistemas de várias câmeras.

As atualizações da câmera são um grande ponto de venda neste setor, provocando a rápida adoção de sensores avançados. Essa tendência desempenha um papel significativo no crescimento do mercado regional, especialmente em dispositivos móveis de médio alcance e principal.

Em outubro de 2024, a Vivo apresentou sua série x200 de smartphones Android, equipados com telas AMOLED de alta resolução, chipsets MediaTek Dimensity 9400 e um sistema de câmera de lente tripla de engenharia zeiss. Todos os modelos apresentam um sensor principal Sony Lyt-818 de 50MP com estabilização de imagem óptica e uma lente ultra larga de 50MP usando o sensor Samsung JN1.

Além disso, a ascensão das marcas de eletrônicos regionais aumentou a demanda local por componentes internos, incluindo sensores de imagem. Várias empresas na Ásia -Pacífico estão desenvolvendo seus próprios smartphones, wearables ecasa inteligentedispositivos, criando um mercado forte para fornecedores de sensores.

A indústria de sensores de imagem na Europa está preparada para um crescimento significativo em um CAGR de 8,07% durante o período de previsão. Ele está focado na adoção de tecnologias da indústria 4.0, onde os sensores de imagem desempenham um papel vital nos sistemas de visão de máquina. As fábricas usam cada vez mais sensores para inspeção de qualidade, orientação do robô e controle de processos para aumentar a eficiência.

O foco da região na fabricação e automação de precisão acelera a demanda por sensores sofisticados de imagem, acelerando a expansão do mercado. Além disso, as cidades e empresas européias estão atualizando suas redes de vigilância com sistemas avançados de monitoramento de vídeo. Os sensores de imagem com recursos aprimorados de baixa luz e alta resolução são preferidos para a segurança pública e a proteção crítica da infraestrutura.

Em março de 2025, a IDS Imaging Development Systems GmbH colaborou com o Profesee SA e lançou a linha de câmera UEYE EVS. Esta série inclui o sensor de visão baseado em eventos IMX636HD profetado-Sony, oferecendo alta velocidade, alta faixa dinâmica e eficiência de dados. A câmera foi projetada para aplicações de visão de máquina industrial que requerem processamento em tempo real, como monitoramento óptico de vibrações e análise de movimento de alta velocidade.

Estruturas regulatórias

O mercado nos EUA é regulamentado pelos regulamentos da Administração de Exportação (EAR) sob o Bureau of Industry and Security, que controla as exportações de sensores de alta especificação. A Comissão Federal de Comunicações (FCC) regula as emissões de radiofrequência em dispositivos baseados em sensores, enquanto a Comissão de Segurança de Produtos de Consumidor (CPSC) garante a segurança do produto para eletrônicos de consumo. Essas estruturas mantêm os padrões de conformidade técnica, controle de exportação e segurança pública no mercado.

Na União Europeia da UE, o Regulamento Geral de Proteção de Dados (GDPR) supervisiona a captura e o uso de dados visuais, o que requer práticas de processamento transparentes para qualquer sistema de imagem. A restrição de substâncias perigosas (ROHS) limita os materiais nocivos nos componentes do sensor, promovendo a fabricação ambientalmente responsável.

A China regula os sensores de imagem por meio da Lei de Proteção de Informações Pessoais (PIPL), que governa como os dispositivos coletam e gerenciam dados de imagem, priorizando o consentimento e a localização de dados. A lei de controle de exportação restringe o comércio internacional de tecnologias sensíveis, incluindo sensores de alto grau. Esses regulamentos são aplicados ao lado dos protocolos de segurança cibernética, que afetam a vigilância, os smartphones e os aplicativos automotivos.

O mercado de sensores de imagem do Japão é regulamentado pela Lei sobre a proteção de informações pessoais (APPI), que descreve as regras de processamento de dados para dispositivos que capturam visuais pessoais. A Lei de Aparelhos Elétricos e Segurança Material (Denan) garante que produtos eletrônicos, incluindo dispositivos de imagem, atendam aos padrões de segurança específicos antes de entrarem no mercado.

Cenário competitivo

Os principais participantes do mercado estão se concentrando ativamente em expandir seus portfólios de produtos, introduzindo linhas avançadas de sensores de imagem, feitas para evoluindo as necessidades de smartphones e imagens. Essa abordagem os ajuda a atender aos requisitos de desempenho específicos, como zoom aprimorado, faixa dinâmica e clareza de baixa luz.

Ao alinhar a inovação de produtos com as tendências tecnológicas, as empresas estão fortalecendo sua posição de mercado e atendendo à crescente demanda nos aplicativos móveis e de imagem.

Em junho de 2024, a Samsung introduziu três novos sensores de imagem móvel adaptados para câmeras principais e sub -smartphones: Isocell HP9, Isocell GNJ e Isocell JN5. O Isocell HP9 possui um grande formato óptico, tornando -o ideal para módulos telefoto, oferecendo qualidade de imagem, foco automático, faixa dinâmica e taxa de quadros, que está a par das câmeras principais. O GNJ integra a tecnologia dupla de pixels e o zoom no sensor para melhorar a clareza de vídeo e fornecer imagens de alta resolução sem artefatos ou padrões moiré.

Lista de empresas -chave no mercado de sensores de imagem:

Desenvolvimentos recentes (parcerias/lançamentos de produtos)

Em junho de 2024A Nikon introduziu a câmera Z6 III, apresentando um sensor CMOS parcialmente empilhado que aprimora os recursos de vídeo e a velocidade de foco. Esse design inovador de sensores permite leituras instantâneas ao empilhar circuitos, levando a um desempenho mais rápido e eficiente. O Z6 III pode gravar vídeos de 6k a 60fps e capturar 50 JPGs de resolução total por segundo.

Em janeiro de 2024A Eyeris fez uma parceria com a Omnivision e o Leopard Imaging para desenvolver um design de referência de produção, que integra o software AI de sensor 3D monocular 3D da Eyeris na câmera de obturador global de 5 megapixels da Leopard Imaging. Esse design aprimora a segurança e o conforto em toda a cabine de automóveis, fornecendo sistemas de monitoramento de motoristas e ocupantes com conhecimento de profundidade.

Em dezembro de 2023A Stmicroelectronics revelou um novo sensor global de imagem do obturador, adaptado para dispositivos compactos, como óculos inteligentes e fones de ouvido AR/VR. Esse sensor oferece imagens de alta resolução em um fator de forma ultra-pequeno, apoiando a crescente demanda por visão computacional avançada em tecnologia vestível.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de sensores de imagem durante o período de previsão?

Qual o tamanho do mercado em 2024?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2032?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.