Tamanho do mercado de geração de hidrogênio, participação, análise de crescimento e indústria, por processo (reforma de metano a vapor, eletrólise, outros), por usuário final (indústria química, petróleo e gás, transporte, serviços públicos) e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: outubro de 2024 | Autor: Antriksh P. | Última atualização: fevereiro de 2026

O tamanho global do mercado de geração de hidrogênio foi avaliado em US$ 159,87 bilhões em 2023 e deve crescer de US$ 167,78 bilhões em 2024 para US$ 245,85 bilhões até 2031, exibindo um CAGR de 5,61% durante o período de previsão. A crescente procura de energia limpa e as políticas e subsídios que incentivam a produção de hidrogénio estão a aumentar o mercado.

No escopo de trabalho, o relatório inclui serviços oferecidos por Air Products and Chemicals, Inc., Linde PLC, Air Liquide, Cummins Inc., Plug Power Inc., Ballard Power Systems, ITM Power PLC, Nel ASA, McPhy Energy S.A., FuelCell Energy, Inc., ENGIE SA, entre outros.

A expansão do hidrogénio no transporte pesado pode acelerar significativamente a descarbonização das indústrias da aviação, transporte marítimo e transporte rodoviário de longo curso, que enfrentam desafios com a eletrificação devido à densidade energética e às limitações de reabastecimento. As células de combustível de hidrogênio podem fornecer maior autonomia e tempos de reabastecimento mais rápidos em comparação com as opções elétricas a bateria, o que as torna mais adequadas para veículos que exigem operação contínua em longas distâncias.

Muitas empresas do setor dos transportes estão a explorar a utilização do hidrogénio para reduzir a sua pegada de carbono e os governos estão a apoiar esta mudança através de subsídios e investimentos em infraestruturas.

Em maio de 2024, a Symbio revelou um caminhão de transporte regional Classe 8 movido a hidrogênio, integrado aos pneus EV de próxima geração da Michelin para melhorar a eficiência de combustível. Esta iniciativa, apoiada pelo CEC, demonstra a viabilidade da tecnologia de células de combustível com emissões zero para aplicações de transporte pesado.

As frotas de transporte pesado podem beneficiar do potencial do hidrogénio para melhorar a eficiência energética e reduzir as emissões de gases com efeito de estufa. Além disso, à medida que mais estações de reabastecimento de hidrogénio são construídas, espera-se que o custo da utilização do hidrogénio como fonte de combustível diminua, incentivando o crescimento do mercado de geração de hidrogénio. Com a versatilidade do hidrogénio em aplicações industriais, a sua integração no transporte pesado pode ser um passo fundamental na abordagem às alterações climáticas globais, ao mesmo tempo que impulsiona a inovação nas indústrias energética e automóvel.

A geração de hidrogênio refere-se ao processo de produção de gás hidrogênio para uso como combustível ou em diversas aplicações industriais. O hidrogênio pode ser produzido por vários métodos, comoreforma de metano a vapor (SMR), eletrólise da água e gaseificação da biomassa.

A SMR utiliza gás natural para produzir hidrogénio e é atualmente o método mais comum, embora emita uma quantidade significativa de dióxido de carbono. A eletrólise, que utiliza eletricidade para dividir a água em hidrogénio e oxigénio, é um processo mais limpo, especialmente quando alimentado por fontes de energia renováveis como a eólica ou a solar, produzindo o que é chamado de “hidrogénio verde”.

O hidrogênio tem aplicações versáteis em todos os setores. Na energia, pode ser usado como combustível limpo para transporte, geração de energia e armazenamento. Em aplicações industriais, o hidrogênio é usado como matéria-prima na produção química, no refino e na metalurgia. À medida que o foco em soluções energéticas sustentáveis se intensifica, o mercado provavelmente verá um crescimento nas indústrias que visam diminuir a sua dependência de combustíveis fósseis e reduzir as emissões de carbono.

Revisão do analista

O mercado está preparado para um rápido crescimento, impulsionado pelo aumento da procura de energia limpa e por investimentos substanciais dos sectores público e privado. As empresas líderes que operam no mercado estão a concentrar-se no aumento das suas capacidades de produção, especialmente de hidrogénio verde, para satisfazer a procura de energia limpa e, ao mesmo tempo, abordar as preocupações ambientais.

Espera-se que parcerias estratégicas entre fabricantes, empresas de energia e governos tragam desenvolvimentos em tecnologias de hidrogénio e estabeleçam cadeias de abastecimento robustas no mercado.

Por exemplo, em abril de 2023, a Linde assinou um acordo de longo prazo para fornecer hidrogénio verde à Evonik. Este contrato foi assinado para apoiar a expansão da infraestrutura da Evonik e ajudar a reduzir as suas emissões de carbono, potencializando os esforços de sustentabilidade nas suas operações em Singapura.

As principais empresas do mercado de produção de hidrogénio também estão a fazer investimentos substanciais em I&D para melhorar a eficiência e a relação custo-eficácia dos métodos de produção de hidrogénio, como a eletrólise e a captura de carbono.

Muitas empresas estão a expandir a sua presença global, entrando em novos mercados através de joint ventures e aquisições estratégicas, para tirar partido da crescente procura regional de hidrogénio nos transportes, nas aplicações industriais e no armazenamento de energia. Para se manterem competitivos, os principais intervenientes no mercado devem continuar a inovar, escalar as operações e enfrentar os desafios regulamentares, ao mesmo tempo que satisfazem a procura de soluções energéticas sustentáveis para combater as alterações climáticas.

Fatores de crescimento do mercado de geração de hidrogênio

A crescente procura de energia limpa está a transformar os mercados energéticos globais. As indústrias, os governos e os consumidores estão a dar prioridade à sustentabilidade e à redução das emissões de carbono. Fontes de energia limpa, como a eólica, a solar e o hidrogénio, estão a desempenhar um papel essencial no cumprimento dos objetivos climáticos globais, com o hidrogénio a emergir como uma solução fundamental devido à sua versatilidade.

O hidrogénio é particularmente apelativo porque é um transportador de energia com emissões zero que pode ser utilizado nos transportes, na geração de energia e nas indústrias pesadas.

Em agosto de 2024, a DRIFT Energy, uma startup com sede no Reino Unido especializada em energia verde através de embarcações à vela de alta tecnologia, concluiu uma ronda de financiamento inicial de 6,2 mil milhões de dólares liderada pela Octopus Ventures. Este financiamento permitirá à empresa escalar a produção e iniciar a fabricação de navios em 2025.

Com o aumento da produção de energia renovável, o hidrogénio verde, produzido através de eletrólise alimentada por fontes renováveis, também está a ganhar impulso. Os governos estão a implementar políticas e incentivos para acelerar a adoção de tecnologias de energia limpa, com o hidrogénio na vanguarda.

As indústrias também estão a reconhecer o potencial do hidrogénio para descarbonizar as suas operações, especialmente em setores difíceis de eletrificar, como a indústria siderúrgica e a aviação. Espera-se que esses fatores impulsionem o crescimento do mercado de geração de hidrogênio. A crescente procura de energia limpa é um motor crítico que apoiará a expansão da infraestrutura de hidrogénio, criando um sistema energético global mais sustentável e resiliente.

Os custos elevados continuam a ser um desafio significativo para a indústria de produção de hidrogénio, especialmente para o hidrogénio verde produzido através de eletrólise. Atualmente, a produção em larga escala de hidrogénio é cara devido aos elevados requisitos energéticos do processo de eletrólise, que muitas vezes depende de eletricidade proveniente de fontes renováveis. Embora os avanços tecnológicos tenham melhorado a eficiência da produção de hidrogénio, o custo global permanece elevado em comparação com as fontes de energia tradicionais baseadas em combustíveis fósseis.

A infraestrutura necessária para armazenar, transportar e distribuir hidrogénio também aumenta o custo, limitando o crescimento generalizado do mercado de produção de hidrogénio. Enfrentar este desafio é crucial para expandir o hidrogénio como uma solução energética sustentável. Portanto, as empresas e os governos estão a investir em I&D para tornar a produção de hidrogénio mais eficiente em termos energéticos e rentável.

O uso da inovação para agilizar a produção e dimensionar as capacidades de fabricação pode ajudar a reduzir custos. A colaboração com fornecedores de energia renovável e a implantação de tecnologias de captura e armazenamento de carbono ajudarão a reduzir as despesas globais de produção e a aumentar a competitividade do hidrogénio no mercado energético.

Tendências da indústria de geração de hidrogênio

A crescente adoção da tecnologia de hidrogénio verde é uma tendência significativa que molda o futuro do mercado de geração de hidrogénio. O hidrogénio verde, produzido utilizando fontes de energia renováveis como a eólica e a solar, oferece uma alternativa limpa aos métodos tradicionais de produção de hidrogénio que dependem de combustíveis fósseis. Esta tecnologia produz zero emissões de carbono e é um componente vital nos esforços para reduzir as emissões de gases com efeito de estufa e combater as alterações climáticas.

Muitos países estão a implementar políticas para promover a adopção do hidrogénio verde, incluindo subsídios, incentivos fiscais e financiamento para investigação e desenvolvimento.

Por exemplo, em Maio de 2024, o Governo da Índia planeou atingir uma capacidade de produção de hidrogénio verde de 5 MMTPA, reduzindo significativamente a dependência de combustíveis fósseis importados e poupando 12,03 mil milhões de dólares em importações de combustíveis fósseis até 2030.

Como resultado, as indústrias dos transportes, da produção de energia e da indústria transformadora estão a integrar o hidrogénio verde nas suas operações para reduzir a sua pegada de carbono.

O crescente interesse no hidrogénio verde também está a impulsionar a inovação na tecnologia de eletrólise, o que torna o processo de produção mais eficiente e escalável. Com o impulso global em direcção a fontes de energia mais limpas, a adopção da tecnologia do hidrogénio verde deverá acelerar, apoiando a transição para uma economia de baixo carbono.

Análise de Segmentação

O mercado global foi segmentado com base em processo, usuário final e geografia.

Por Processo

Com base no processo, o mercado foi segmentado em reforma de metano a vapor, eletrólise, entre outros. O segmento de reforma do metano a vapor (SMR) do mercado de geração de hidrogênio capturou a maior participação de mercado de 46,63% em 2023 devido a vários fatores-chave.

A SMR é uma tecnologia madura e bem estabelecida que utiliza gás natural, que é abundante e relativamente rentável, como matéria-prima para a produção de hidrogénio. O processo envolve a reação do metano com vapor em altas temperaturas para produzir hidrogênio e dióxido de carbono. Uma das principais razões para o domínio da SMR é a sua relação custo-eficácia em comparação com outros métodos como a eletrólise, que é atualmente mais cara devido ao envolvimento de fontes de energia renováveis.

As indústrias de refinação de petróleo, produção química e fabrico de amoníaco dependem fortemente do SMR para as suas necessidades de hidrogénio, impulsionando ainda mais a sua adoção generalizada, apesar das emissões de carbono. SMR continua sendo a escolha preferida porque oferece alta eficiência e escalabilidade. Com os avanços nas tecnologias de captura e armazenamento de carbono, o SMR continuará a ser um método de produção dominante, à medida que o mercado transita para soluções mais ecológicas.

Por usuário final

Com base no usuário final, o mercado foi classificado em indústria química, petróleo e gás, transporte e serviços públicos. O segmento químico deverá atingir uma avaliação de 95,17 mil milhões de dólares até 2031, impulsionado pelo seu papel crítico na economia do hidrogénio e pela crescente procura de hidrogénio em aplicações industriais.

O hidrogênio é usado como matéria-prima para a geração de metanol, amônia e outros produtos químicos usados em fertilizantes, plásticos e materiais sintéticos. Com o crescimento da população global e a diminuição da produtividade agrícola, a procura de fertilizantes à base de amoníaco está a aumentar, aumentando significativamente o consumo de hidrogénio. Além disso, o metanol, que depende fortemente do hidrogénio no seu processo de produção, está a registar uma elevada procura nos setores automóvel, de construção e farmacêutico.

A transição para processos de produção mais limpos está a impulsionar ainda mais os investimentos na produção de produtos químicos à base de hidrogénio, onde o hidrogénio está a substituir matérias-primas mais intensivas em carbono. Além disso, a pressão regulamentar para reduzir as emissões e adotar práticas sustentáveis na produção química está a levar as empresas a explorar soluções de hidrogénio com baixo teor de carbono.

Análise Regional do Mercado de Geração de Hidrogênio

Com base na região, o mercado global foi classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

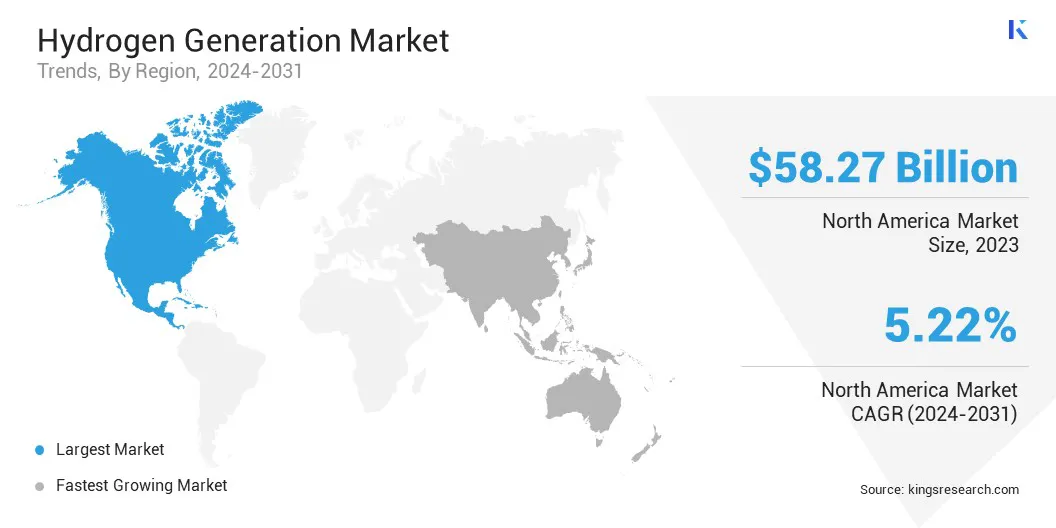

A participação de mercado de geração de hidrogênio da América do Norte representou 36,45%, avaliada em US$ 58,27 bilhões em 2023, tornando-a a maior região do mercado global. Este domínio é impulsionado por um forte apoio governamental, infra-estruturas bem desenvolvidas e investimentos substanciais em energia limpa na região.

Os EUA lideram o mercado na América do Norte devido ao seu robusto setor industrial e à crescente procura de hidrogénio em setores como a refinação, a produção de amoníaco e o armazenamento de energia. O foco da região na redução das emissões de carbono através de políticas como a Lei de Redução da Inflação dos EUA, que oferece incentivos à produção de hidrogénio verde, está a impulsionar ainda mais o crescimento do mercado.

Além disso, os investimentos em estações de abastecimento de hidrogénio e a pressão para veículos movidos a hidrogénio estão a alimentar a procura de hidrogénio no sector dos transportes.

Em novembro de 2023, a Air Products anunciou planos para construir, possuir e operar uma instalação de captura de carbono e tratamento de CO2 de última geração na sua fábrica de produção de hidrogénio em Roterdão, que estará operacional em 2026. A instalação fornecerá hidrogénio azul à refinaria da ExxonMobil e a outros clientes através do gasoduto de hidrogénio da Air Products, tornando-se a maior fábrica de hidrogénio azul da Europa.

As capacidades de investigação avançada e a inovação da América do Norte em tecnologias de electrólise e captura de carbono estão a posicioná-la como líder na transição para uma economia baseada no hidrogénio, permitindo o crescimento contínuo e a expansão do mercado de produção de hidrogénio.

A Ásia-Pacífico deverá crescer no CAGR de crescimento mais rápido de 6,47% durante o período de previsão, impulsionado pelo aumento da procura de hidrogénio nas principais indústrias e pelo foco da região na transição para fontes de energia mais limpas. A China, o Japão e a Coreia do Sul estão a liderar este crescimento com políticas governamentais rigorosas destinadas a reduzir as emissões de gases com efeito de estufa e a promover a adopção de tecnologias de hidrogénio.

A China, o maior produtor mundial de dióxido de carbono, está a aumentar os investimentos em projectos de hidrogénio verde, enquanto o Japão está a impulsionar a sua visão de “Sociedade do Hidrogénio”, promovendo transportes movidos a hidrogénio e armazenamento de energia.

Em abril de 2024, a Panasonic Corporation anunciou que a sua Electric Works Company lançará um gerador de célula de combustível de hidrogénio puro em outubro de 2024. Este gerador produz eletricidade através de uma reação química entre o hidrogénio de alta pureza e o oxigénio atmosférico e será lançado na Europa, Austrália e China para promover soluções de energia limpa.

A Coreia do Sul também fez progressos significativos no seu Roteiro para a Economia do Hidrogénio, aumentando a produção de hidrogénio e expandindo a utilização de hidrogénio.células de combustível de hidrogênioem veículos e geração de energia. A rápida industrialização e a crescente procura de energia estão a impulsionar a necessidade de hidrogénio nas aplicações de refinação, produtos químicos e indústria pesada. O compromisso da Ásia-Pacífico com a sustentabilidade e a inovação acelerará ainda mais o seu crescimento, posicionando-a como um interveniente-chave no mercado global.

Cenário Competitivo

O relatório global do mercado de geração de hidrogênio fornece insights valiosos com ênfase especializada na natureza fragmentada da indústria. Os intervenientes proeminentes estão a concentrar-se em diversas estratégias empresariais importantes, tais como parcerias, fusões e aquisições, inovações de produtos e joint ventures, para expandir o seu portfólio de produtos e aumentar as suas quotas de mercado em diferentes regiões.

As empresas estão a implementar iniciativas impactantes, como a expansão dos serviços, investimentos em investigação e desenvolvimento (I&D), criação de novos centros de prestação de serviços e otimização dos seus processos de prestação de serviços, que provavelmente criarão novas oportunidades de crescimento do mercado.

Lista das principais empresas no mercado de geração de hidrogênio

Junho de 2024 (Acordo):A ExxonMobil e a Air Liquide formaram uma parceria para produzir hidrogênio e amônia com baixo teor de carbono nas instalações da ExxonMobil em Baytown, Texas. A Air Liquide também construirá e operará quatro grandes unidades modulares de separação de ar, fornecendo oxigênio e nitrogênio, ao mesmo tempo que utilizará eletricidade de baixo carbono para reduzir a pegada de carbono do projeto.

Junho de 2024 (Parceria):A TotalEnergies e a Air Products celebraram um acordo de 15 anos para fornecer 70.000 toneladas de hidrogénio verde anualmente na Europa, a partir de 2030. Este acordo surge no seguimento do concurso da TotalEnergies para 500.000 toneladas por ano de hidrogénio verde para descarbonizar as suas refinarias europeias, reduzindo as emissões de CO₂ em aproximadamente 700.000 toneladas anuais.

Maio de 2024 (lançamento):A GAIL (Índia) Limited inaugurou sua primeira planta de hidrogênio verde em Vijaipur, Madhya Pradesh, com capacidade de produção de 4,3 TPD. A planta utiliza um Eletrolisador PEM de 10 MW, alimentado por energia renovável, para gerar hidrogênio 99,999% puro a uma pressão de 30 Kg/cm².

Março de 2024 (lançamento):A Larsen & Toubro (L&T) encomendou seu primeiro eletrolisador fabricado internamente em sua planta de hidrogênio verde em Hazira, Gujarat. Este eletrolisador com capacidade de 1 MW pode produzir 200 Nm³/h. do hidrogénio, marcando um passo significativo no compromisso da L&T com o avanço de soluções energéticas sustentáveis.

O mercado global de geração de hidrogênio foi segmentado:

Por Processo

Reforma do Metano a Vapor

Eletrólise

Outros

Por usuário final

Indústria química

Petróleo e Gás

Transporte

Utilitários

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

Qual é o CAGR total que deverá ser registrado para o mercado de geração de hidrogênio durante o período de previsão?

Qual era o tamanho da indústria de geração de hidrogênio em 2023?

Quais são os principais fatores impulsionadores do mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado de geração de hidrogênio no período previsto?

Qual segmento terá a participação máxima do mercado em 2031?

Autor

Antriksh é um analista experiente especializado em pesquisa de domínios cruzados em diversos setores. Com uma base sólida em análise de dados e interpretação estatística, ele fornece relatórios de mercado criteriosos que orientam a tomada de decisões estratégicas. A Antriksh se destaca na condução de pesquisas primárias, com foco na identificação de tendências e na compreensão do comportamento do consumidor.

Prosperando em ambientes dinâmicos e de alta pressão, ele combina experiência analítica com o compromisso de entregar resultados impactantes. Além de suas atividades profissionais, a paixão de Antriksh por viagens alimenta sua curiosidade e amplia suas perspectivas, enriquecendo sua capacidade de descobrir insights únicos que melhoram suas capacidades de pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.