O mercado envolve a produção, o desenvolvimento e o uso de materiais de ligação inorgânicos em vários setores, como construção, transporte e fabricação industrial.

Ele abrange a cadeia de valor total, incluindo aplicações de formulação, processamento e uso final, envolvendo fabricantes, fornecedores e usuários finais nos domínios comerciais e industriais. O relatório descreve os principais fatores que impulsionam o crescimento do mercado, juntamente com o cenário competitivo que influencia o mercado.

Mercado de geopolímerosVisão geral

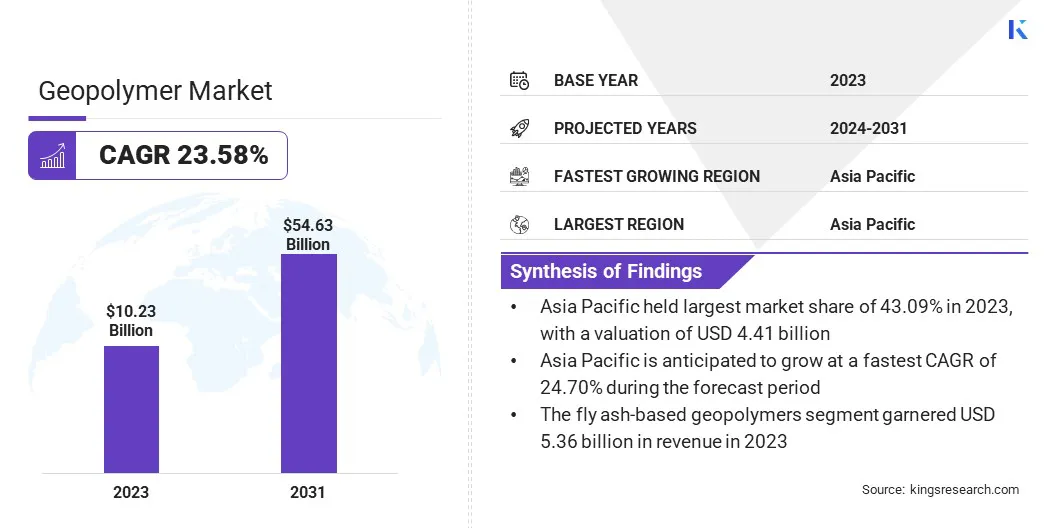

O tamanho do mercado global de geopolímeros foi avaliado em US $ 10,23 bilhões em 2023 e deve crescer de US $ 12,41 bilhões em 2024 para US $ 54,63 bilhões em 2031, exibindo um CAGR de 23,58% durante o período de previsão.

O crescimento do mercado é impulsionado pelo aumento da demanda por materiais de construção sustentáveis e ecológicos em vários setores. A mudança em direção à infraestrutura verde e a crescente ênfase na redução das emissões de carbono levaram a um aumento na adoção de geopolímeros como alternativas sustentáveis ao cimento e concreto tradicionais.

Sua estabilidade térmica, durabilidade e resistência a produtos químicos os tornam adequados para aplicações como materiais de construção, impermeabilização e encapsulamento de resíduos.

As principais empresas que operam na indústria de geopolímeros são Wagners, Geopolymer Solutions, LLC, SLB, Cemex S.A.B de C.V., Critica Infrastructure, Alchemy Geopolymer Solutions, Uretek Baltic, Betolar Plc, Čluz A.S.

O aumento do investimento em pesquisa e desenvolvimento expandiu ainda mais o uso de geopolímeros no transporte, defesa e fabricação industrial. O mercado está se beneficiando ainda mais de regulamentos governamentais de apoio que promovem práticas de construção de baixa emissão e o desenvolvimento de materiais ecológicos.

Principais destaques:

O tamanho da indústria de geopolímeros foi avaliado em US $ 10,23 bilhões em 2023.

O mercado deve crescer a uma CAGR de 23,58% de 2024 a 2031.

A Ásia -Pacífico detinha uma parte de 43,09% em 2023, avaliada em US $ 4,41 bilhões.

O segmento de cimento e concreto recebeu US $ 3,94 bilhões em receita em 2023.

O segmento de geopolímeros à base de cinzas volantes deve atingir US $ 29,17 bilhões até 2031.

O segmento de construção e construção deve gerar uma receita de US $ 27,50 bilhões até 2031.

Prevê -se que a América do Norte cresça em um CAGR de 23,82% durante o período de previsão.

Piloto de mercado

Alternativas de baixo carbono e utilização de subprodutos industriais

A expansão do mercado é impulsionada pela crescente demanda por alternativas sustentáveis ao cimento tradicional de Portland na indústria da construção.

A produção geopolímero elimina a necessidade de fornos de alta temperatura, reduzindo significativamente as emissões de carbono. Sua compostição química oferece fortes propriedades mecânicas enquanto se alinhava aos objetivos climáticos globais, posicionando-o como uma solução preferida para a construção ecológica.

A expansão do mercado é ainda auxiliada pelo uso de subprodutos industriais, como cinzas volantes e escória como matérias -primas, risch no aluminossilicato. Isso minimiza a dependência dos recursos virgens e agrega valor aos resíduos industriais. Isso aumenta a redução de emissões e a eficiência do material, reforçando o papel dos geopolímeros nas soluções de construção da próxima geração.

Desafio de mercado

Lacunas regulatórias e obstáculos de padronização

Um desafio significativo prejudicando o desenvolvimento do mercado de geopolímeros é a falta de padronização e a lenta aceitação regulatória. Apesar de seus benefícios comprovados de desempenho e sustentabilidade, os geopolímeros não são apoiados por padrões uniformes do setor ou códigos de construção amplamente reconhecidos.

Isso se deve em grande parte à variabilidade em suas formulações, geralmente derivadas de subprodutos industriais, como cinzas volantes, escória ou argilas calcinadas, o que pode levar a propriedades mecânicas inconsistentes e propriedades de durabilidade. Além disso, diferentemente do cimento Portland, os geopolímeros carecem de dados de campo a longo prazo e os benchmarks estabelecidos necessários para validar a confiabilidade em diversas condições estruturais e ambientais.

Essa falta de padronização dificulta a aprovação regulatória de produtos de geopolímeros para infraestrutura crítica, levando engenheiros e contratados a evitá -los devido à conformidade, responsabilidade e preocupações de desempenho. Isso levou a um mercado fragmentado, com os fabricantes enfrentando requisitos regionais ou específicos do projeto, aumentando os custos e limitando a escalabilidade.

Para enfrentar esse desafio, as partes interessadas em toda a cadeia de valor estão colaborando para desenvolver padrões e certificações globais por meio de estudos de desempenho de longo prazo, validações de terceiros e diretrizes de associações e instituições de pesquisa da indústria.

Tendência de mercado

3D Integração de impressão e práticas de construção circular

Uma tendência fundamental que influencia o mercado é a integração da tecnologia de impressão 3D com os materiais de geopolímeros, permitindo a produção de Effieicnet de estruturas complexas e projetadas personalizadas enquanto reduz a cofragem, o tempo de construção e o desperdício de materiais. Além disso, o setor de construção está adotando cada vez maiseconomia circularPráticas, enfatizando a reutilização, reciclagem e impacto mínimo do ciclo de vida.

Os geopolímeros se alinham bem com esses objetivos, utilizando subprodutos industriais, promovendo a recuperação de recursos e a sustentabilidade a longo prazo. Esses desenvolvimentos estão redefinindo a construção combinando inovação com a responsabilidade ambiental.

Relatório de mercado de geopolímeros instantâneos

Segmentação

Detalhes

Por tipo de produto

Cimento e concreto, refratários e ligantes, compósitos

Por matéria -prima

Geopolímeros baseados em cinzas volantes, geopolímeros baseados em escória, geopolímeros baseados em caulim

Por aplicação

Construção e construção, automotivo e aeroespacial, industrial, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo de produto (cimento e concreto, refratários e ligantes, compósitos e outros): o segmento de cimento e concreto ganhou US $ 3,94 bilhões em 2023 devido ao seu uso generalizado como uma alternativa sustentável em projetos de infraestrutura e construção residencial.

Por matéria-prima (geopolímeros à base de cinzas volantes, geopolímeros baseados em escória e geopolímeros baseados em caulim): o segmento de geopolímeros à base de cinzas volantes manteve uma participação de 52,40%em 2023, atribuída à disponibilidade abundante de cinzas volantes e seu desempenho comprovado na redução das pegadas de carbono.

Por aplicação (construção e construção, automotivo e aeroespacial, industrial e outros): o segmento de construção e construção deve atingir US $ 27,50 bilhões até 2031, properidados por investimentos crescentes em construção ecológica e aumento do apoio regulatório a materiais de construção verdes.

Mercado de geopolímerosAnálise Regional

Com base na região, o mercado foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

O mercado de geopolímeros da Ásia -Pacífico representou uma participação substancial de 43,09% em 2023, avaliada em US $ 4,41 bilhões. Esse domínio é apoiado pela forte base de fabricação da região, particularmente na China, Japão e Coréia do Sul, onde os geopolímeros são cada vez mais integrados aos processos industriais e de infraestrutura.

O boom da construção alimentado por projetos de urbanização em larga escala, incluindo cidades inteligentes e redes ferroviárias de alta velocidade, está alimentando a demanda por materiais de construção avançados. Além disso, as indústrias de mineração ativa e metal da região garantem um suprimento constante de subprodutos, como cinzas volantes e escória, apoiando a produção em larga escala e econômica.

A indústria de geopolímeros da América do Norte deve registrar o CAGR mais rápido de 23,82% no período de previsão. Esse crescimento é alimentado pelo aumento das aplicações de defesa e aeroespacial nos EUA, onde os geopolímeros são valorizados por suas propriedades térmicas e resistentes a fogo.

A pesquisa acadêmica e institucional foi vital para o avanço da inovação material, apoiando a comercialização de formulações de alto desempenho. As colaborações estratégicas entre universidades, agências governamentais e empresas privadas estão acelerando a adoção de geoplaymers em setores além da construção, incluindo setores de encapsulamento de resíduos e energia.

Em março de 2025, a Vortex Europe GmbH anunciou que sua argamassa de geopolímero Geokrete Quadex recebeu a certificação DIBT, autorizando seu uso na Alemanha para reabilitação de infraestrutura de águas residuais. A certificação afirma sua resistência à corrosão, durabilidade estrutural e conformidade ambiental, fortalecendo sua posição no mercado de construção sem valas europeias.

Estruturas regulatórias

Nos Estados Unidos, Nos Estados Unidos, o uso de geopolímeros envolvendo subprodutos industriais, como as cinzas volantes, é regulamentado pela Agência de Proteção Ambiental (EPA) sob a Lei de Conservação e Recuperação de Recursos (RCRA).

Na União Europeia, os geopolímeros são regulados sob a regulamentação de produtos de construção, que garante integridade estrutural e segurança ambiental. Os padrões de desempenho e durabilidade são estabelecidos pelo CEN (Comitê Europeu de Padronização), com as diretrizes cobrindo alternativas e cimentos com link de baixa altura, como geopolímeros.

Na China, os geopolímeros são superdêmeas pelo Ministério da Habitação e Desenvolvimento Urbano-Rural e devem atender aos padrões GB/T para materiais de construção inorgânicos. A supervisão ambiental da reutilização de resíduos industriais é fornecida pelo Ministério da Ecologia e Meio Ambiente.

No JapãoOs geopolímeros são indiretamente regulados por meio de padrões de materiais estruturais estabelecidos pelos Padrões Industriais do Japão (JIS) e pelo Instituto de Arquitetura do Japão (AIJ). A conformidade ambiental é governada pelo Ministério do Meio Ambiente e pelo Ministério da Terra, Infraestrutura, Transporte e Turismo (MLIT), particularmente ao usar subprodutos industriais, como a escória do forno.

Cenário competitivo

O mercado de geopolímeros é caracterizado por participantes -chave focados em iniciativas estratégicas para fortalecer sua presença no mercado e expandir as áreas de aplicação.

As principais empresas estão investindo fortemente em P&D para refinar as formulações de geopolímeros para um desempenho aprimorado em setores como construção, aeroespacial e fabricação industrial. Parcerias com instituições acadêmicas e centros de pesquisa estão promovendo inovação e validando novas tecnologias materiais.

Vários jogadores estão formando joint ventures e alianças estratégicas para localizar as capacidades de produção, principalmente em regiões de alta demanda e reduzir as dependências da cadeia de suprimentos. Fusões e aquisições estão sendo empregadas para integrar fontes de matéria -prima ou tecnologias especializadas, aumentando o controle sobre a qualidade e o custo.

Além disso, os projetos piloto estão sendo dimensionados em operações comerciais, suportadas por técnicas de fabricação proprietárias que garantem consistência, escalabilidade e conformidade regulatória em várias aplicações de uso final.

Lista de empresas -chave no mercado de geopolímeros:

Desenvolvimentos recentes (lançamento de novos produtos)

Em julho de 2024A Verra divulgou a metodologia VMR0012 sob o Programa de Padrão de Carbono Verificado (VCS) para a produção de cimento geopolímero. Essa revisão da Metodologia do CDM AM0125 fortalece a integridade metodológica incorporando um fator de desconto para reduções de emissões a montante e permite uma gama mais ampla de projetos de cimento de baixo carbono para gerar créditos de carbono e acessar o financiamento climático.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de geopolímeros durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve ser a que mais cresce no mercado durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.