Tamanho do mercado de juntas, participação, análise de crescimento e indústria, por material (borracha, fibra, metal), por indústria (automotivo, aeroespacial, petróleo e gás, geração de energia, outros), por uso final (OEM, mercado de reposição) e análise regional, 2024-2031

Páginas: 120 | Ano base: 2023 | Lançamento: setembro de 2024 | Autor: Versha V. | Última atualização: fevereiro de 2026

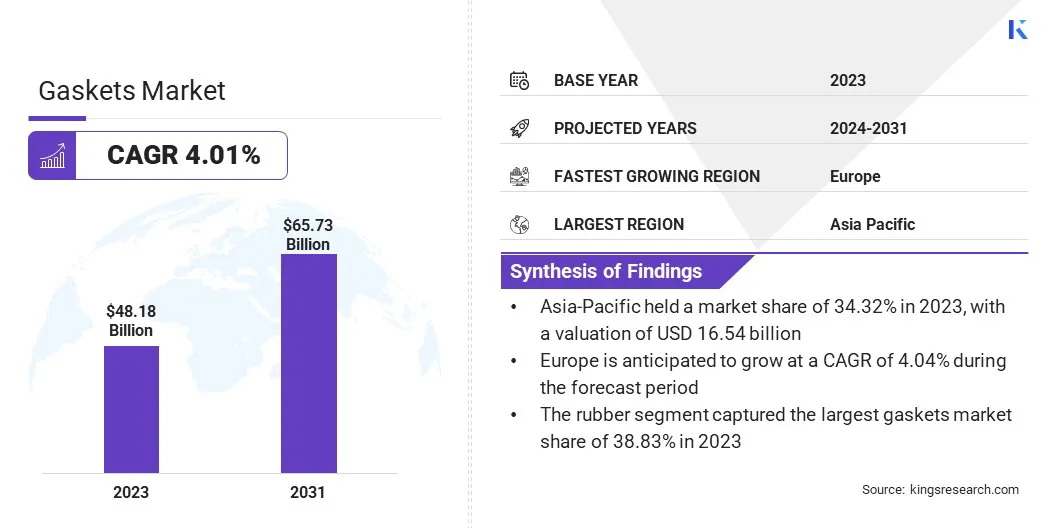

O tamanho global do mercado de juntas foi avaliado em US$ 48,18 bilhões em 2023 e deve crescer de US$ 49,91 bilhões em 2024 para US$ 65,73 bilhões até 2031, exibindo um CAGR de 4,01% durante o período de previsão. A crescente procura por juntas de alto desempenho e a sua crescente utilização em veículos eléctricos estão a impulsionar as vendas do produto.

No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como Dana Limited, Freudenberg SE, ElringKlinger AG, Flexitallic Group, PARKER HANNIFIN CORP, ARMACELL, IDT GmbH, AB SKF, RAM Gaskets, Phelps Industrial Products, LLC, Trelleborg Group, entre outras.

O desenvolvimento de juntas de base biológica representa uma oportunidade significativa no mercado de juntas devido à crescente procura por produtos sustentáveis e ecológicos. Essas juntas são fabricadas com materiais renováveis, como polímeros vegetais, em vez dos tradicionais materiais sintéticos à base de petróleo.

A mudança para juntas de base biológica é apoiada pelas crescentes preocupações ambientais e por regulamentações rigorosas que visam reduzir as pegadas de carbono e as emissões tóxicas. As principais indústrias, como a automóvel, a construção e o petróleo e gás, estão a explorar alternativas de base biológica para alcançar os seus objetivos de sustentabilidade e satisfazer as exigências dos consumidores ecologicamente conscientes.

O plástico de bioengenharia derivado de plantas do Mitsubishi Chemical Group, DURABIO, obteve duas certificações de produtos de base biológica na Europa em dezembro de 2022. Estas certificações foram concedidas pela DIN CERTCO, Alemanha, e pela NEN, Holanda, afirmando a conformidade da DURABIO com os padrões europeus de base biológica.

Da mesma forma, em outubro de 2023, os TPEs Stat-Tech da Avient Corporation demonstraram o uso avançado de materiais de borracha na prevenção de interferências eletromagnéticas e de radiofrequência. Esses elastômeros, com resistividade de 100Ω a 10^10Ω, destacam o papel em evolução da borracha em aplicações elétricas críticas que exigem flexibilidade e propriedades condutoras.

As juntas de base biológica reduzem o impacto ambiental e demonstram desempenho comparável às suas contrapartes convencionais em termos de durabilidade, resistência à temperatura e estabilidade química.

Além disso, à medida que a tecnologia por trás dos materiais de base biológica avança, estas juntas tornar-se-ão mais competitivas em termos de custos, o que impulsionará a sua adoção. Esta tendência apresenta aos fabricantes a oportunidade de se diferenciarem num mercado competitivo, oferecendo soluções de vedação inovadoras e sustentáveis que atendem às necessidades crescentes de diversas indústrias.

As empresas que investem em investigação e desenvolvimento de juntas de base biológica provavelmente ganharão uma vantagem competitiva, posicionando-se como líderes na transição para práticas industriais mais ecológicas.

As juntas são componentes de vedação essenciais projetados para preencher o espaço entre duas ou mais superfícies de contato, evitando vazamentos de fluidos ou gases, mesmo sob condições extremas. Eles são amplamente utilizados em todos os setores para garantir a integridade e a segurança de montagens mecânicas, especialmente em ambientes onde a precisão e a confiabilidade são críticas. As juntas são feitas de uma variedade de materiais, cada um escolhido com base nos requisitos específicos da aplicação.

As matérias-primas comuns usadas para fabricar juntas incluem borracha, silicone, metal, grafite e, mais recentemente, polímeros e compósitos avançados. A escolha do material depende de fatores como temperatura, pressão, exposição química e carga mecânica.

Na indústria automotiva, as juntas são cruciais para garantir o funcionamento adequado dos motores, transmissões e sistemas de escapamento, evitando vazamentos de óleo, refrigerantes e gases. Na indústria de petróleo e gás, as juntas são utilizadas em oleodutos e refinarias para manter a contenção segura de substâncias perigosas.

Além disso, as juntas são essenciais na operação de máquinas pesadas, eletrônicos e equipamentos industriais, onde evitam a contaminação e protegem componentes sensíveis. A versatilidade e confiabilidade das gaxetas as tornam indispensáveis para manter a eficiência, a segurança e a longevidade dos sistemas industriais.

Revisão do analista

O mercado de juntas está testemunhando um crescimento robusto, impulsionado pelos avanços tecnológicos, pela expansão das aplicações industriais e por um foco crescente na sustentabilidade. As empresas que operam neste mercado estão estrategicamente focadas na inovação e na diferenciação de produtos para se manterem competitivas.

Eles estão investindo pesadamente em pesquisa e desenvolvimento para introduzir juntas avançadas que ofereçam melhor desempenho, durabilidade e resistência a condições extremas.

A mudança para juntas de base biológica e amigas do ambiente é também uma área chave de foco, à medida que as empresas pretendem alinhar-se com as tendências globais de sustentabilidade e os requisitos regulamentares. O crescimento atual do mercado é, portanto, apoiado pela expansão de indústrias-chave, como automotiva, petróleo e gás e energia renovável, todas as quais exigem soluções de vedação confiáveis.

As empresas também estão a adoptar parcerias estratégicas, fusões e aquisições para fortalecer a sua posição no mercado, expandir os seus portfólios de produtos e entrar em novos mercados.

Em junho de 2023, a Pipeotech projetou o DeltaV-Seal para aplicações de ácido nítrico, especialmente em fábricas de fertilizantes. Feito com precisão em aço inoxidável 304L, este novo selo reflete o design das juntas existentes da Pipeotech. Sua versatilidade permite a fabricação em materiais compatíveis com o sistema de tubulação da instalação.

Além disso, à medida que a concorrência se intensifica, as empresas estão a enfatizar a eficiência de custos e a otimização da cadeia de abastecimento para manter a rentabilidade e, ao mesmo tempo, satisfazer a crescente procura de juntas de alta qualidade. As principais áreas de foco das empresas incluem manter-se à frente das tendências tecnológicas, em termos de integração de tecnologias inteligentes e do desenvolvimento de juntas personalizadas que atendam às necessidades específicas dos clientes.

As empresas devem enfrentar os desafios relacionados com a volatilidade dos preços das matérias-primas e garantir a conformidade com regulamentações ambientais cada vez mais rigorosas. O sucesso das empresas no mercado global de juntas dependerá da sua capacidade de inovar, adaptar-se às mudanças na dinâmica do mercado e fornecer soluções que atendam às necessidades industriais atuais e futuras.

Quais são os principais fatores que afetam o crescimento do mercado?

A crescente demanda da indústria automobilística é um impulsionador significativo para o mercado de juntas, impulsionado pelo crescimento contínuo e pela inovação no setor automotivo. As juntas são componentes cruciais nos veículos, garantindo a vedação adequada de motores, transmissões, sistemas de escapamento e outras peças críticas.

À medida que os fabricantes de automóveis aumentam o seu foco na melhoria da eficiência do combustível, na redução das emissões e na melhoria do desempenho dos veículos, a necessidade de juntas duráveis e de alta qualidade intensificou-se. O impulso em direção à eletricidade eveículos híbridosestá ampliando ainda mais essa demanda, já que esses veículos exigem juntas especializadas que possam suportar tensões térmicas e mecânicas exclusivas associadas aos motores elétricos.

Por exemplo, em 2023, de acordo com a Agência Internacional de Energia, foram registados cerca de 14 milhões de novos carros eléctricos em todo o mundo, aumentando o total global para 40 milhões. As vendas de carros elétricos em 2023 ultrapassaram os números de 2022 em 3,5 milhões, marcando um crescimento anual de 35%.

Além disso, a crescente adoção de sistemas avançados de assistência ao motorista (ADAS) e outros recursos eletrônicos em veículos modernos exige a adoção de juntas para proteger componentes sensíveis de fatores ambientais como umidade e poeira.

A expansão constante da indústria automóvel global, particularmente em mercados emergentes como a China, a Índia e o Sudeste Asiático, está assim a alimentar a procura de juntas.

À medida que a produção automóvel aumenta para satisfazer a crescente procura dos consumidores, os fabricantes de juntas têm a oportunidade de capitalizar esta tendência, fornecendo soluções inovadoras que satisfazem as necessidades em evolução do sector automóvel com melhor desempenho, durabilidade e sustentabilidade.

As flutuações nos preços das matérias-primas, como borracha, metal e polímeros avançados, representam um desafio significativo para o mercado de juntas, impactando a lucratividade e a estabilidade operacional dos fabricantes.

O mercado depende fortemente destes materiais, no entanto, a volatilidade dos preços leva ao aumento dos custos de produção, tornando difícil para as empresas manter preços competitivos sem comprometer a qualidade. Este desafio é agravado pelas perturbações da cadeia de abastecimento global, pelas tensões geopolíticas e pelas mudanças nas políticas comerciais, que contribuem assim para a imprevisibilidade dos custos das matérias-primas.

Por exemplo, o custo crescente da borracha sintética, devido às flutuações napetróleo brutopreços, afeta diretamente os custos de fabricação das juntas de borracha. A mitigação deste desafio exige que as empresas adoptem estratégias como a diversificação da sua base de fornecedores para reduzir a dependência de uma única fonte, a implementação de técnicas de produção económicas e a exploração de alternativas que ofereçam desempenho semelhante a um custo inferior.

Além disso, os fabricantes consideram contratos de longo prazo com fornecedores para fixar os preços e proteger-se contra futuras flutuações de preços. Estas estratégias, combinadas com a inovação contínua na ciência dos materiais, ajudam os fabricantes de juntas a gerir o impacto da volatilidade dos preços das matérias-primas e a manter a sua vantagem competitiva no mercado.

Quais são as principais tendências deste mercado?

A expansão da indústria de petróleo e gás é uma tendência proeminente que impulsiona o crescimento no mercado global de juntas. À medida que a procura global de energia continua a aumentar, há um aumento significativo nas actividades de exploração e produção, particularmente em regiões ricas em recursos naturais. Esta expansão está a alimentar a procura de juntas, que são componentes críticos para garantir a segurança e a eficiência das operações de petróleo e gás.

As juntas são amplamente utilizadas em oleodutos, refinarias, plataformas de perfuração e outras infraestruturas para evitar vazamentos e garantir a contenção de substâncias perigosas mesmo sob pressões e temperaturas extremas.

A mudança da indústria em direção à exploração em águas profundas e ultraprofundas, bem como o desenvolvimento de recursos de combustível não convencionais, como o gás de xisto, intensificou ainda mais a necessidade de juntas de alto desempenho que possam resistir a ambientes agressivos.

Além disso, a crescente adoção de tecnologias avançadas no setor de petróleo e gás, como técnicas de recuperação avançada de petróleo (EOR) e soluções digitais para campos petrolíferos, exige juntas especializadas para manter a integridade de equipamentos e sistemas.

Análise de Segmentação

O mercado global é segmentado com base em material, indústria, uso final e geografia.

Qual é a participação de mercado do segmento de borracha?

Com base no material, o mercado é categorizado em borracha, fibra e metal. O segmento de borracha capturou a maior participação de mercado de juntas de 38,83% em 2023, em grande parte devido à sua versatilidade, economia e ampla aplicação em diversos setores.

As juntas de borracha são amplamente preferidas por suas excelentes propriedades de vedação, flexibilidade e resistência a uma série de fatores ambientais, incluindo variações de temperatura, exposição química e estresse mecânico. Essas características tornam a borracha um material ideal para juntas utilizadas em diversos setores, como automotivo, petróleo e gás e máquinas industriais.

Na indústria automotiva, por exemplo, as juntas de borracha são cruciais para vedar componentes de motores, transmissões e sistemas de escapamento, garantindo a operação eficiente e a longevidade dos veículos. Além disso, a crescente procura de juntas de borracha de alto desempenho na indústria do petróleo e do gás para utilização em oleodutos e refinarias, para evitar fugas sob condições extremas, reforçou o domínio do segmento.

A relação custo-benefício da borracha, combinada com a sua capacidade de ser moldada em vários formatos e tamanhos, também contribui para a sua ampla adoção. Além disso, os avanços nas tecnologias de composição de borracha melhoraram a durabilidade e a resistência à degradação do material, solidificando sua posição como a escolha preferida para a fabricação de juntas.

Com que rapidez o segmento aeroespacial crescerá neste mercado?

Com base na indústria, o mercado é classificado em automotivo, aeroespacial, petróleo e gás, geração de energia, entre outros. Prevê-se que o segmento aeroespacial registre um CAGR impressionante de 4,68% durante o período de previsão, impulsionado por vários fatores-chave que apoiam a crescente demanda por juntas nas indústrias de aviação e aeroespacial.

À medida que a indústria aeroespacial global continua a expandir-se, particularmente com o ressurgimento das viagens aéreas pós-pandemia e a crescente procura de aeronaves militares, a necessidade de juntas de alto desempenho está a intensificar-se. As juntas desempenham um papel fundamental na garantia da segurança e confiabilidade das aeronaves, fornecendo soluções essenciais de vedação em motores, sistemas de combustível, trens de pouso e outros componentes críticos.

Os rigorosos padrões de segurança e desempenho da indústria aeroespacial exigem juntas que resistam a temperaturas extremas, altas pressões e exposição a produtos químicos agressivos, tornando-as indispensáveis na fabricação e manutenção de aeronaves.

Além disso, os avanços contínuos na tecnologia aeroespacial, incluindo o desenvolvimento de aeronaves de próxima geração com maior eficiência de combustível e emissões reduzidas, estão impulsionando a demanda por soluções inovadoras de juntas que atendam a esses novos requisitos.

A crescente adoção de materiais leves na construção de aeronaves também exige o uso de juntas especializadas que contribuem para a redução geral do peso sem comprometer a segurança.

Além disso, a expansão do setor de exploração espacial, com investimentos crescentes em satélites e viagens espaciais comerciais, está a criar novas oportunidades para os fabricantes fornecerem soluções de vedação de alto desempenho para estas aplicações exigentes.

Qual é o tamanho do segmento OEM no mercado?

Com base no uso final, o mercado é dividido em OEM e mercado de reposição. O segmento OEM liderou o mercado de juntas em 2023, atingindo uma avaliação de US$ 29,96 bilhões, impulsionado pela crescente demanda de fabricantes de equipamentos originais (OEMs) em vários setores, especialmente automotivo, aeroespacial e máquinas industriais.

Os OEMs são os principais consumidores de juntas, pois exigem soluções de vedação confiáveis e de alta qualidade que atendam às rigorosas especificações e padrões de desempenho de seus produtos.

A indústria automotiva, em particular, tem sido um grande impulsionador das vendas de juntas OEM, com as montadoras exigindo juntas precisas e duráveis para motores, transmissões e sistemas de escapamento para garantir o desempenho ideal e a longevidade de seus veículos.

À medida que a produção automóvel global continua a aumentar, impulsionada tanto pela procura dos consumidores como pela mudança para veículos eléctricos, a procura de juntas OEM aumentou em conformidade. No setor aeroespacial, a necessidade de juntas especializadas que resistam às condições extremas encontradas durante o voo também contribuiu para a receita substancial do segmento OEM.

Além disso, a tendência contínua de automação industrial e a crescente complexidade das máquinas nas indústrias de produção, petróleo e gás e energia ampliaram a procura por juntas OEM, uma vez que estes componentes são essenciais para manter a eficiência e a segurança dos equipamentos.

A preferência por gaxetas OEM também é motivada pela garantia de qualidade e compatibilidade com equipamentos originais, reduzindo o risco de falhas e garantindo a conformidade com as regulamentações do setor.

Qual é o cenário de mercado na região Ásia-Pacífico e Europa?

Com base na região, o mercado global é classificado em América do Norte, Europa, Ásia-Pacífico, MEA e América Latina.

O mercado de juntas da Ásia-Pacífico representou a maior participação de 34,32% do mercado global e foi avaliado em US$ 16,54 bilhões em 2023. Esta significativa participação de mercado é em grande parte impulsionada pela rápida industrialização e urbanização em economias importantes como China, Índia, Japão e Coreia do Sul.

A crescente indústria automóvel nestes países, particularmente na China e na Índia, alimentou a procura de juntas, uma vez que estes componentes são essenciais para garantir a eficiência e fiabilidade dos veículos.

Em 2023, a Índia pretendia duplicar a dimensão da sua indústria automóvel para 180 mil milhões de dólares até 2024. Os veículos de duas rodas e os automóveis de passageiros dominaram o mercado automóvel indiano, detendo 75,3% e 17,6% das quotas de mercado, respetivamente, com os automóveis de pequena e média dimensão a liderarem as vendas de automóveis de passageiros.

Além disso, a expansão do sector do petróleo e do gás, juntamente com o crescimento das indústrias transformadoras, impulsionou a procura de juntas na região. Além disso, a região Ásia-Pacífico está a assistir a investimentos substanciais no desenvolvimento de infra-estruturas, o que levou a um aumento da procura de juntas em equipamentos e máquinas de construção.

A presença de um grande número de fabricantes de juntas, juntamente com a disponibilidade de matérias-primas a preços competitivos, também contribuiu para a posição de liderança da Ásia-Pacífico. Além disso, espera-se que o foco crescente na sustentabilidade e a adoção de tecnologias de produção avançadas impulsionem a inovação em materiais e designs de juntas.

A Europa está preparada para crescer a uma CAGR de 4,04% nos próximos anos, impulsionada pela robusta base industrial da região e pela crescente adoção de tecnologias avançadas em vários setores.

O mercado europeu beneficia das indústrias automóvel e aeroespacial bem estabelecidas, que são os principais consumidores de juntas. O foco da região na inovação e na sustentabilidade levou ao desenvolvimento de juntas de alto desempenho que atendem a rigorosas regulamentações ambientais e de segurança.

Além disso, a crescente procura de veículos eléctricos (VE) na Europa, impulsionada por incentivos governamentais e normas de emissões rigorosas, está a impulsionar a necessidade de juntas especializadas que atendam aos requisitos únicos dos grupos motopropulsores e sistemas de baterias dos VE.

A indústria aeroespacial na Europa, conhecida pelas suas capacidades de fabrico avançadas, também está a contribuir para o crescimento do mercado, com investimentos crescentes na produção e manutenção de aeronaves.

Além disso, o compromisso da Europa com as energias renováveis e a expansão dos sectores da energia eólica e solar estão a criar novas oportunidades para os fabricantes de juntas, uma vez que estas indústrias exigem soluções de vedação fiáveis para turbinas, geradores e outros equipamentos.

A Europa continua a priorizar a sustentabilidade, a inovação tecnológica e o crescimento industrial. Espera-se que o mercado de juntas na região experimente uma expansão constante e substancial durante o período de previsão.

Cenário Competitivo

O relatório global do mercado de juntas fornece informações valiosas com ênfase na natureza fragmentada da indústria. Atores proeminentes estão se concentrando em diversas estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures, para expandir seu portfólio de produtos e aumentar sua participação no mercado em diferentes regiões.

Os fabricantes estão a adoptar uma série de iniciativas estratégicas, incluindo investimentos em actividades de I&D, criação de novas instalações de produção e optimização da cadeia de abastecimento, para fortalecer a sua posição no mercado.

Lista das principais empresas no mercado de juntas

Junho de 2024 (lançamento):A Flexitallic revelou a série RIGFLEX RJ e FP de juntas para teste de integridade reversa. Essas juntas apresentam um tubo de teste soldado de alta pressão e uma porta de conexão rosqueada, permitindo a avaliação direta da integridade da conexão monitorando a pressão dentro do anel entre as faces do flange.

Agosto de 2023 (lançamento do produto):A ElringKlinger AG lançou as juntas de gás quente VolumesoftSeal, incorporando anéis de vedação de volume à base de mica e grafite. Estas juntas proporcionam desempenho excepcional e estabilidade térmica, projetadas especificamente para uso em veículos comerciais e leves.

O mercado global de juntas é segmentado:

Por material

Borracha

Fibra

Metal

Por indústria

Automotivo

Aeroespacial

Petróleo e Gás

Geração de energia

Outros

Por uso final

OEM

Pós-venda

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

REINO UNIDO.

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia-Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia-Pacífico

Oriente Médio e África

CCG

Norte da África

África do Sul

Resto do Médio Oriente e África

América latina

Brasil

Argentina

Resto da América Latina

Perguntas frequentes

O que são juntas e por que são importantes?

Quais tipos de juntas são mais amplamente utilizados?

Quais regiões lideram o mercado de juntas?

Quem são os principais fabricantes?

Que tendências estão moldando o desenvolvimento de juntas?

Que oportunidades existem para os fabricantes de juntas?

Como este relatório me ajuda a escolher o tipo certo de material para nossas exigentes aplicações de trem de força?

Como posso usar este relatório para mostrar aos investidores o tamanho e o potencial de crescimento do nosso mercado?

Como este relatório me ajuda a concentrar minha equipe de vendas na região geográfica mais promissora para expansão?

Como este relatório pode me ajudar a otimizar meu estoque para atender às necessidades dos meus diversos clientes industriais?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.