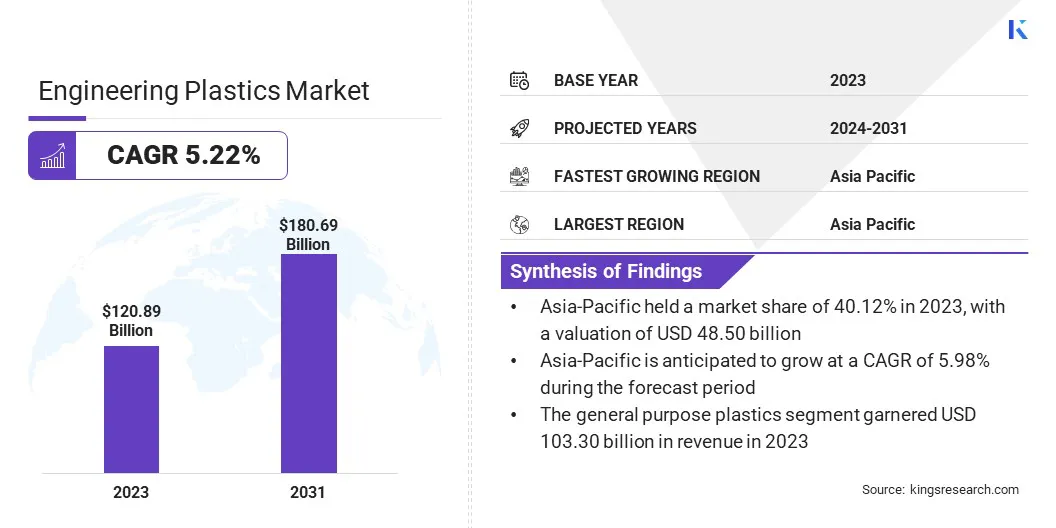

O tamanho do mercado global de plásticos de engenharia foi avaliado em US $ 120,89 bilhões em 2023 e deve crescer de US $ 126,58 bilhões em 2024 para US $ 180,69 bilhões em 2031, exibindo um CAGR de 5,22% durante o período de previsão.

O crescimento dos plásticos de engenharia é impulsionado pela forte demanda de indústrias de uso final, como automotivo, elétrico e eletrônico e construção, onde durabilidade, resistência e resistência ao calor são essenciais para aplicações avançadas.

No escopo do trabalho, o relatório inclui produtos oferecidos por empresas como a Mitsubishi Engineering-Plastics Corporation, Wittenburg Group, Daicel Corporation, Envalior, Celanese Corporation, Covestro AG, Ineos AG, Grand Pacific Petroquemical Corporation, Materiais de Desempenho, Apex e outros.

A indústria de plásticos de engenharia é marcada pelo uso generalizado de polímeros de alto desempenho que oferecem força aprimorada, resistência ao calor e durabilidade em vários setores. Esses materiais são essenciais para os processos de fabricação em automóveis, construção, eletrônicos e outras indústrias, onde as propriedades especializadas são essenciais.

Os plásticos de engenharia estão substituindo cada vez mais metais e outros materiais, devido à sua versatilidade, custo-efetividade e capacidade de atender aos requisitos de inscrição exigentes. O mercado é influenciado por avanços tecnológicos em andamento, à medida que surgem novas soluções que atendem às necessidades industriais em evolução, particularmente em aplicações que requerem alta resistência, flexibilidade e resistência a condições extremas.

O mercado de plásticos de engenharia envolve a fabricação de polímeros especializados projetados para oferecer propriedades aprimoradas, como alta resistência, resistência ao calor e durabilidade. Esses materiais são comumente usados nas indústrias automotivas, de construção e eletrônicas, onde materiais convencionais como metais podem não fornecer o desempenho necessário.

Os plásticos de engenharia são valorizados por sua capacidade de suportar condições extremas, tornando -as adequadas para uma ampla gama de aplicações exigentes. Esses polímeros servem como alternativas leves e econômicas aos metais e oferecem versatilidade em vários setores, impulsionando sua importância nos processos modernos de fabricação.

O mercado é segmentado por tipo de resina, indústria de uso final e categoria, permitindo soluções personalizadas em peças automotivas, componentes elétricos e máquinas industriais.

Revisão do analista

O mercado de plásticos de engenharia está evoluindo rapidamente, com os fabricantes focados na inovação de produtos e no desenvolvimento de polímeros de alto desempenho adaptados para atender às necessidades das indústrias automotivas, de construção e eletrônicas.

À medida que investem pesadamente em pesquisa e desenvolvimento (P&D) para melhorar a força, a durabilidade e a resistência ao calor, a indústria de plásticos de engenharia também está priorizando a sustentabilidade, criando alternativas ecológicas. Colaborações e expansões estratégicas, particularmente em mercados emergentes, permitem que as empresas alavancem a crescente demanda por plásticos projetados.

A personalização dos plásticos de engenharia é importante para atender aos requisitos de aplicativos específicos. Esse contínuo posiciona os plásticos de engenharia como um material crucial em indústrias que requerem soluções leves, duráveis e de alto desempenho.

Em outubro de 2024, a LG Chem e Lavergne formaram uma parceria estratégica para aprimorar a fabricação, a eficiência logística e a inovação tecnológica, alavancando os pontos fortes de cada empresa. No ano passado, Lavergne conheceu com sucesso o rigoroso processo de qualificação da LG Chem, produzindo plásticos de engenharia de alta qualidade que se alinham aos padrões da LG Chem. Com essa colaboração, a LG Chem pretende fortalecer sua presença na América do Norte e otimizar a cadeia de suprimentos para plásticos de engenharia reciclados pós-consumo, enfatizando seu compromisso com a economia circular e as práticas sustentáveis. Essa parceria ressalta seu compromisso compartilhado com a excelência e o crescimento futuro.

Fatores de crescimento do mercado de plásticos de engenharia

O crescimento dos plásticos de engenharia é impulsionado por vários fatores -chave, como a crescente adoção desses materiais na indústria automotiva para reduzir o peso do veículo e aumentar a eficiência do combustível.

Os plásticos de engenharia oferecem uma solução ideal, substituindo metais mais pesados e contribuindo para veículos mais leves e com maior economia de combustível. Além disso, os avanços na ciência material levaram ao desenvolvimento de plásticos de engenharia com propriedades aprimoradas, como maior resistência ao calor, durabilidade e força.

Essas inovações permitem que os materiais atendam às demandas cada vez mais complexas das indústrias automotivas, eletrônicas e de construção, aumentando ainda mais sua adoção e expandindo o mercado de plásticos de engenharia.

De acordo com oAssociação Europeia de Fabricantes de Automóveis (ACEA), a produção global de carros atingiu 76 milhões de unidades em 2023, marcando um aumento de 10,2% em comparação com 2022. Esse aumento na produção conduziu significativamente a demanda por plásticos de engenharia, que desempenham um papel crucial na fabricação de veículos modernos. Esses materiais são cada vez mais utilizados para leveza, durabilidade e eficiência de custo nos componentes automotivos, apoiando ainda mais o crescimento do setor.

Um desafio significativo na indústria de plásticos de engenharia é a contaminação por resíduos plásticos, pois os plásticos não se quebram nos ciclos biogeoquímicos naturais da Terra. Esse desperdício persistente leva à poluição ambiental e ao aumento da carga de aterro. Uma solução para esse problema está no avanço das tecnologias de reciclagem, particularmente na reciclagem química, que pode gerenciar melhor os plásticos contaminados.

Investir em sistemas de classificação eficiente e promover o uso de plásticos de engenharia biodegradáveis ou recicláveis podem reduzir o desperdício, contribuindo para um mais sustentáveleconomia circularno mercado.

Tendências da indústria de plásticos de engenharia

Uma grande tendência no mercado é a crescente demanda por materiais leves, principalmente na indústria automotiva. À medida que as montadoras se esforçam para melhorar a eficiência de combustível e reduzir as emissões de carbono, os plásticos leves estão sendo cada vez mais usados para substituir metais mais pesados nos componentes do veículo.

Os plásticos de engenharia, como PP, PC e ABS, oferecem a força e a durabilidade necessárias, reduzindo significativamente o peso do veículo. Essa mudança suporta metas ambientais e aprimora o desempenho do veículo. O desenvolvimento contínuo de polímeros e compósitos avançados, capaz de suportar altas temperaturas e estresse, está alimentando ainda mais essa tendência.

A sustentabilidade tornou -se um foco crítico para o mercado de plásticos de engenharia, impulsionado por crescentes preocupações ambientais e regulamentos mais rigorosos. A demanda por plásticos recicláveis e biodegradáveis está aumentando, à medida que fabricantes e consumidores priorizam soluções ecológicas.

As tecnologias de reciclagem química estão sendo exploradas para abordar o desperdício de plástico e melhorar a reciclabilidade de materiais plásticos complexos. As empresas também estão investindo em plásticos e materiais de base biológica que podem reduzir a dependência de combustíveis fósseis.Essa tendência está reformulando o mercado, pois a inovação e o investimento em alternativas plásticas sustentáveis ajudam a atingir as metas ambientais, enquanto ainda oferecem materiais de alto desempenho.

Em 5 de dezembro de 2024, foi anunciado que Durabio, um plástico de engenharia biológico do Mitsubishi Chemical Group (MCG Group), foi adotado para uso na grade frontal do novo SUV compacto Fronx da Suzuki. Este material inovador destaca o compromisso de Mitsubishi com a sustentabilidade e a tecnologia de ponta, pois Durabio oferece durabilidade superior, clareza e resistência à degradação UV, SComo a responsabilidade ambiental e a engenharia de material de alto desempenho.

Análise de segmentação

O mercado global é segmentado com base no tipo de resina, indústria de uso final, categoria e geografia.

Pelo tipo de resina

Based on resin type, the market has been segmented into polyamide (PA) / nylon, polycarbonate (PC), polyoxymethylene (POM) / acetal, polypropylene (PP), polyethylene terephthalate (PET), acrylonitrile butadiene styrene (ABS), polyphenylene sulfide (PPS), polyetheretherketone (PEEK), polyphenylene óxido (PPO) e outros.

O segmento ABS liderou o mercado de plásticos de engenharia em 2023, atingindo a avaliação de US $ 27,01 bilhões. O ABS está ganhando amplo uso no mercado de materiais de engenharia, devido às suas propriedades impressionantes. Sua durabilidade o torna resistente ao impacto e capaz de suportar uso pesado e condições ambientais adversas.

O ABS também oferece excelente resistência química a ácidos, álcalis e solventes, tornando -o adequado para exigir aplicações industriais. Além disso, suas boas propriedades isolantes elétricas, resistência ao calor e versatilidade em molduras, lixamento e tingimento contribuem para sua popularidade.

O ABS é econômico, prontamente disponível e totalmente reciclável, apoiando a fabricação sustentável. Seu desempenho antistático aumenta ainda mais seu apelo em aplicações eletrônicas sensíveis, impulsionando seu crescimento em vários setores.

Pela indústria de uso final

Com base na indústria de uso final, o mercado foi segmentado em automotivo, elétrico e eletrônico, construção, bens de consumo, saúde, aeroespacial, embalagem e outros. O segmento elétrico e eletrônico garantiu a maior participação de receita de 33,45%. O amplo uso de materiais de engenharia na indústria elétrica e eletrônica é impulsionado por vários fatores -chave.

Esses materiais oferecem excelentes propriedades de isolamento elétrico, garantindo a segurança e o desempenho eficiente em dispositivos e componentes. Sua durabilidade e resistência ao calor, umidade e produtos químicos os tornam adequados para uso duradouro em ambientes agressivos.

Além disso, a versatilidade dos plásticos de engenharia permite a criação de componentes complexos, leves e compactos, essenciais para os eletrônicos modernos. A relação custo-benefício, a facilidade de processamento e a reciclabilidade desses materiais também contribuem para a adoção generalizada, apoiando a demanda por produtos eletrônicos sustentáveis e com economia de energia e sustentáveis.

Por exemplo, em abril de 2024, a Trinseo lançou novas resinas emerge de retardagem de chama, que são projetadas sem aditivos. Essas resinas mantêm propriedades essenciais como resistência ao calor e retardação de chama, abordando preocupações regulatórias e apoiando aplicações nas indústrias eletrônicas e elétricas.

Por categoria

Com base na categoria, o mercado é bifurcado em plásticos de uso geral e plásticos avançados/super engenharia. O segmento de plásticos de uso geral está preparado para um crescimento significativo em uma CAGR de 5,03% durante o período de previsão. Os plásticos de engenharia de uso geral, como PC, ABS, PET e PA, estão vendo um crescimento significativo, devido à sua versatilidade, custo-efetividade e desempenho.

A resistência ao impacto e a transparência do PC estão impulsionando sua demanda nas indústrias automotivas e eletrônicas. O ABS, conhecido por sua durabilidade e facilidade de processamento, está se expandindo nos mercados automotivo, de eletrônicos de consumo e bens domésticos.

As propriedades leves e resistentes a produtos químicos do PET estão alimentando seu uso em componentes de embalagem e elétrica, enquanto a resistência mecânica e a rigidez do PA estão impulsionando sua adoção em aplicações industriais. O desenvolvimento contínuo e a inovação desses materiais estão criando oportunidades de mercado, principalmente em setores emergentes, como EVs e eletrônicos inteligentes.

Análise regional do mercado de plásticos de engenharia

Com base na região, o mercado global é classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A Ásia -Pacífico representou 40,12% de participação no mercado de plásticos de engenharia em 2023, com uma avaliação de US $ 48,50 bilhões. Esse domínio pode ser atribuído à rápida industrialização, fortes capacidades de fabricação e crescente demanda nas indústrias automotivas, eletrônicas e de construção.

Os processos de produção econômicos da região, grande base de consumidores e aumento de investimentos em infraestrutura aumentam ainda mais a demanda por plásticos de engenharia.

Além disso, países como China e Índia oferecem oportunidades de crescimento robustas impulsionadas pela expansão de populações de classe média, avanços tecnológicos e políticas governamentais de apoio que promovem a fabricação, tornando a Ásia-Pacífico um centro para o consumo e inovação de plásticos de engenharia.

O mercado de plásticos de engenharia na Europa está pronto para um crescimento significativo durante o período de previsão em um CAGR de 4,91%. A Europa é a região que mais cresce para os plásticos de engenharia, devido à crescente demanda por materiais de alto desempenho nas indústrias automotivas, aeroespaciais e eletrônicas, impulsionadas por avanços tecnológicos e objetivos de sustentabilidade.

Além disso, o forte foco da Europa emveículos elétricos(EVS), energia renovável e desenvolvimento de infraestrutura estão alimentando o crescimento. As capacidades avançadas de fabricação da região, juntamente com uma mudança em direção a materiais leves e duráveis, tornam a Europa um participante importante na expansão do mercado.

Cenário competitivo

O relatório do mercado global de plásticos de engenharia fornecerá informações valiosas com ênfase na natureza fragmentada do mercado. Os participantes proeminentes estão se concentrando em várias estratégias de negócios importantes, como parcerias, fusões e aquisições, inovações de produtos e joint ventures para expandir seu portfólio de produtos e aumentar suas quotas de mercado em diferentes regiões.

Iniciativas estratégicas, incluindo investimentos em atividades de P&D, estabelecimento de novas instalações de fabricação e otimização da cadeia de suprimentos, podem criar oportunidades para o crescimento do mercado.

Lista de empresas -chave no mercado de plásticos de engenharia

Mitsubishi Engineering-Plastics Corporation

Grupo de Wittenburg

Daicel Corporation

Envalior

Corporação Celanesa

Covestro AG

INEOS AG

Grande Corporação Petroquímica do Pacífico

Ascendem materiais de desempenho

Teknor Apex

Principais desenvolvimentos da indústria

Janeiro de 2024 (expansão):A BASF está expandindo a disponibilidade de notas selecionadas de seus plásticos de engenharia na América do Norte, incluindo EUA, Canadá e México, por meio de distribuidores autorizados como Bamberger Amco Polymers, M. Holland Company, Nexeo Plastics e Polimeros Nacionales (exclusivo do México). Esse movimento reflete o compromisso da BASF com a sustentabilidade e a tecnologia avançada.

O mercado global de plásticos de engenharia é segmentado como:

Pelo tipo de resina

Poliamida (PA) / Nylon

PA 6

PA66

PA 11

Outros

Policarbonato (PC)

Poloximetileno (POM) / acetal

Polipropileno (PP)

Tereftalato de polietileno (PET)

Acrilonitrila butadieno estireno (ABS)

Sulfeto de polifenileno (PPS)

Polietherethertone (Peek)

Óxido de polifenileno (PPO)

Outros

Pela indústria de uso final

Indústria automotiva

Componentes do motor

Componentes internos

Componentes externos

Trem de força e trem de força

Outros

Elétrica e Eletrônica

Semicondutores e placas de circuito

Conectores e interruptores

Eletrônica de consumo

Outros

Construção

Materiais de construção

Tubulação e encanamento

Cobertura e piso

Outros

Bens de consumo

Assistência médica

Aeroespacial

Embalagem

Outros

Por categoria

Plásticos de uso geral

Plásticos avançados/super engenharia

Por região

América do Norte

NÓS.

Canadá

México

Europa

França

Reino Unido

Espanha

Alemanha

Itália

Rússia

Resto da Europa

Ásia -Pacífico

China

Japão

Índia

Coréia do Sul

Resto da Ásia -Pacífico

Oriente Médio e África

GCC

Norte da África

África do Sul

Resto do Oriente Médio e África

América latina

Brasil

Argentina

Resto da América Latina

A participação de mercado de plásticos de engenharia permaneceu

Perguntas frequentes

Qual é o CAGR esperado para o mercado de plásticos de engenharia durante o período de previsão?

Qual o tamanho da indústria de plásticos de engenharia em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual região deve crescer rapidamente no mercado de plásticos de engenharia durante o período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Siddhi é um profissional talentoso com profundo conhecimento em pesquisa e análise, destacando-se na entrega de relatórios personalizados em uma ampla variedade de setores. Com foco na extração de insights acionáveis, a capacidade de Siddhi de navegar por vários setores demonstra sua experiência em vários domínios. Ela aborda cada tarefa com uma mentalidade meticulosa e orientada por dados, traduzindo tendências complexas de mercado em recomendações claras que orientam a tomada de decisões. Além de seu trabalho profissional, Siddhi é apaixonada por acompanhar oportunidades de crescimento B2B, ficar à frente das tendências do setor e expandir continuamente seu conhecimento por meio de leitura e pesquisa.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.