Tamanho do mercado de catalisadores de controle de emissões, participação, crescimento e análise da indústria, por metal (paládio, platina, ródio, outros), por aplicação (fontes móveis, fontes estacionárias), por uso final (automotivo, industrial, outros) e análise regional, 2024-2031

Páginas: 170 | Ano base: 2023 | Lançamento: maio de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado envolve a produção e utilização de catalisadores que convertem gases de escape nocivos em substâncias menos tóxicas em motores e sistemas industriais. Esses catalisadores, normalmente baseados em platina, paládio e ródio, são formulados para reações específicas, como oxidação e redução.

As aplicações incluem motores automotivos, usinas de energia, motores marítimos e caldeiras industriais. O mercado abrange tecnologias para motores a gasolina, diesel e gás natural, alinhados aos padrões de emissões regionais.

O relatório fornece uma análise abrangente dos principais impulsionadores, tendências emergentes e o cenário competitivo que deverá influenciar o mercado durante o período de previsão.

Mercado de catalisadores de controle de emissõesVisão geral

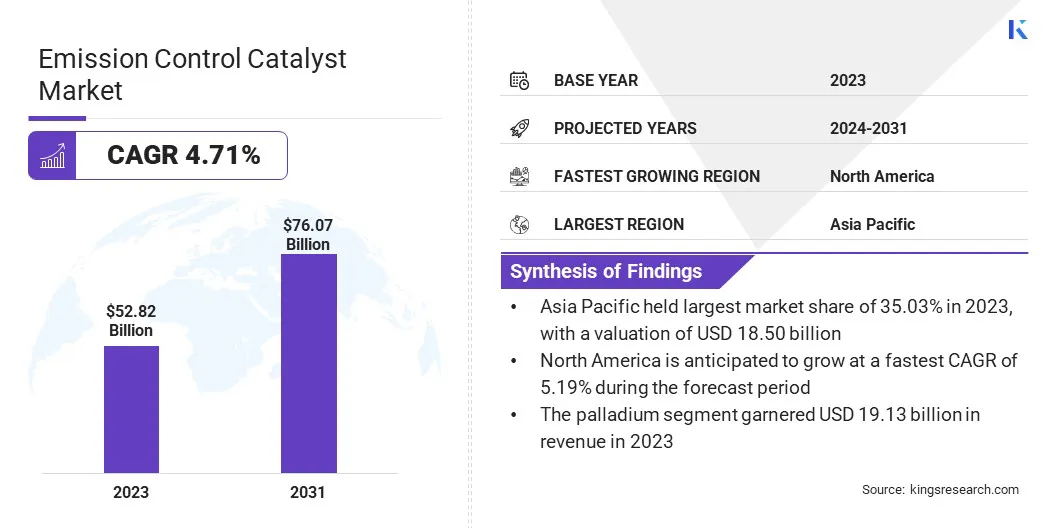

O tamanho global do mercado de catalisadores de controle de emissões foi avaliado em US$ 52,82 bilhões em 2023 e deve crescer de US$ 55,12 bilhões em 2024 para US$ 76,07 bilhões até 2031, exibindo um CAGR de 4,71% durante o período de previsão.

O crescimento do mercado é impulsionado pela crescente industrialização e expansão na geração de energia, que exigem soluções eficazes de controle de emissões para atender aos padrões regulatórios. Além disso, os avanços tecnológicos nos materiais catalisadores estão a melhorar a eficiência e a durabilidade, apoiando a sua adoção mais ampla nos setores automóvel, industrial e energético.

As principais empresas que operam na indústria de catalisadores de controle de emissões são BASF, Johnson Matthey Plc, Umicore SA, Corning Incorporated, Solvay S.A., Tenneco Inc., Cataler Corporation, Heraeus Holding GmbH, Clariant, DCL International Inc., Cormetech Inc., Hitachi Zosen Corporation, NGK Insulators, Ltd., Faurecia e Aerinox Inc.

O crescimento do mercado é significativamente influenciado por padrões de emissão cada vez mais rigorosos impostos por governos e agências reguladoras em todo o mundo. Regiões como a Europa, a América do Norte e partes da Ásia-Pacífico introduziram políticas agressivas para reduzir os óxidos de nitrogênio, o monóxido de carbono e as partículas dos motores.

Essas regulamentações em evolução exigem que os fabricantes adotem catalisadores avançados de controle de emissões para atender à conformidade, gerando uma forte demanda nos segmentos de veículos leves e pesados, bem como em motores industriais e equipamentos estacionários.

Em junho de 2023, a Johnson Matthey lançou sua tecnologia SCARF (Filtro de Redução Catalítica Seletiva), projetada para melhorar a redução de óxidos de nitrogênio (NOx) e partículas em veículos leves a diesel. O design compacto permite um posicionamento mais próximo do motor, beneficiando-se de temperaturas mais altas para melhorar a eficiência do catalisador.

Principais destaques

O tamanho da indústria de catalisadores de controle de emissões foi avaliado em US$ 52,82 bilhões em 2023.

O mercado deverá crescer a um CAGR de 4,71% de 2024 a 2031.

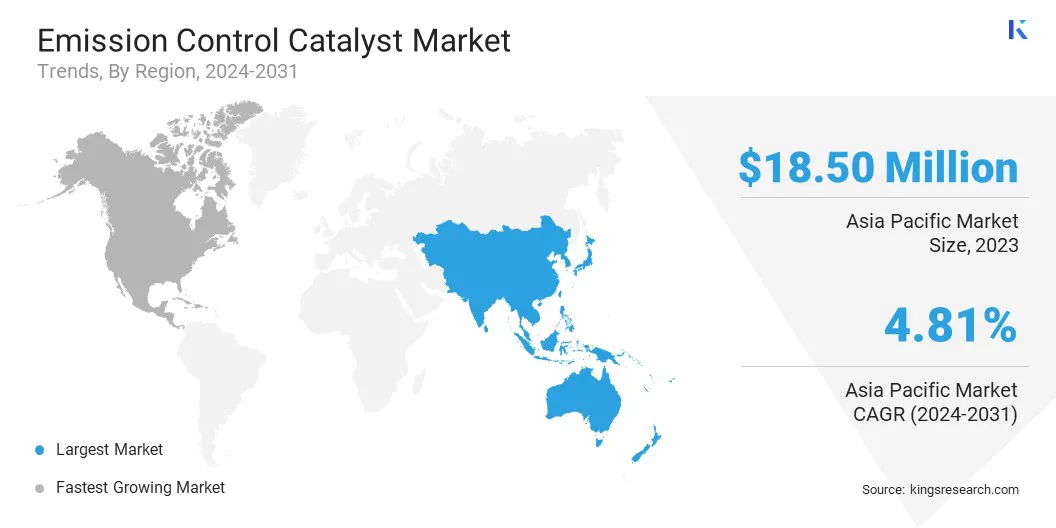

A Ásia-Pacífico detinha uma quota de mercado de 35,03% em 2023, com uma avaliação de 18,50 mil milhões de dólares.

O segmento de paládio obteve receitas de US$ 19,13 bilhões em 2023.

O segmento de fontes móveis deverá atingir US$ 45,95 bilhões até 2031.

O segmento automotivo garantiu a maior participação na receita de 40,47% em 2023.

Prevê-se que a América do Norte cresça a um CAGR de 5,19% durante o período de previsão.

Motorista de mercado

“Crescimento da Industrialização e Geração de Energia”

A rápida industrialização nas economias em desenvolvimento está contribuindo para o crescimento do mercado de catalisadores de controle de emissões.Geração de energiainstalações, especialmente usinas a carvão e a gás, são importantes fontes de gases nocivos.

Para se alinharem com os mandatos de qualidade do ar e os objectivos de sustentabilidade, os operadores estão a investir em sistemas avançados de controlo de emissões. Os catalisadores estão sendo implantados em processos de SCR (Redução Catalítica Seletiva) e de oxidação em caldeiras, turbinas e incineradores, acelerando seu uso em indústrias de uso intensivo de energia.

Em março de 2024, a MAN Energy Solutions entregou seu maior sistema de Redução Catalítica Seletiva (SCR) para a MITSUI E&S Co., Ltd. O Cluster 5 Double Layer SCR, projetado para motores com amônia, é o primeiro de seu tipo. Com diâmetro de 3.900 mm e peso de 28 toneladas, o sistema é capaz de reduzir as emissões de NOx em até 90%. Este avanço significa um passo importante no controle de emissões para aplicações industriais em larga escala.

Desafio de mercado

"Alto custo de metais preciosos na produção de catalisadores"

Um grande desafio que dificulta o desenvolvimento do mercado de catalisadores de controle de emissões é o custo crescente de metais preciosos, como platina, paládio e ródio, que são essenciais nas formulações de catalisadores. Esses metais aumentam significativamente os custos de produção, dificultando que os fabricantes ofereçam soluções econômicas.

Para enfrentar este desafio, as empresas estão investindo em pesquisas para desenvolver catalisadores com menores cargas metálicas ou formulações alternativas de metais básicos. Alguns também estão otimizando estruturas catalíticas para melhorar a eficiência e reduzir o uso de materiais. Além disso, os esforços na reciclagem e recuperação de metais preciosos a partir de catalisadores usados estão a ajudar a reduzir a dependência de materiais recentemente extraídos e a controlar os custos globais.

Tendência de mercado

"Avanços Tecnológicos em Materiais Catalisadores"

As inovações contínuas na ciência dos materiais catalisadores estão impulsionando o crescimento do mercado de catalisadores de controle de emissões. O desenvolvimento de formulações altamente eficientes utilizando metais do grupo da platina, catalisadores de metais básicos e nanomateriais está melhorando a durabilidade, a eficiência e a estabilidade térmica.

Esses avanços permitem que os catalisadores operem sob condições adversas e estendam a vida útil dos sistemas de controle de emissões. Essas melhorias são essenciais para atender às crescentes demandas regulatórias e de desempenho em aplicações automotivas e industriais.

Em novembro de 2024, pesquisadores do Instituto Avançado de Pesquisa de Materiais da Universidade de Tohoku projetaram um novo catalisador núcleo-casca de platina-níquel (Pt-Ni), denominado Pt₁Ni₁@Pt/C, exibindo atividade aprimorada e durabilidade para a reação de redução de oxigênio (ORR) em células de combustível. O catalisador demonstrou atividade de massa de 1,424 A/mgPt e manteve 98,4% de sua atividade após 70.000 ciclos, indicando seu potencial para aplicações de longo prazo em tecnologias energéticas.

Instantâneo do relatório de mercado do catalisador de controle de emissões

Segmentação

Detalhes

Por metal

Paládio, Platina, Ródio, Outros

Por aplicativo

Fontes Móveis, Fontes Estacionárias

Por uso final

Automotivo, Industrial, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por Metal (Paládio, Platina, Ródio e Outros): O segmento de paládio faturou US$ 19,13 bilhões em 2023 devido à sua alta eficácia no controle de emissões de motores a gasolina, que detêm grande participação na produção e vendas globais de veículos.

Por aplicativo (fontes móveis e fontes estacionárias): O segmento de fontes móveis detinha uma participação de 61,92% em 2023, impulsionado pelas regulamentações de emissões de veículos e pelo alto volume de transporte rodoviário que exige soluções catalíticas avançadas.

Por utilização final (automóvel, industrial e outros): O segmento automóvel deverá atingir 30,46 mil milhões de dólares até 2031, impulsionado principalmente pela procura consistentemente em grande escala de conversores catalíticos em veículos de passageiros e comerciais para cumprir padrões de emissões mais rigorosos em todo o mundo.

Mercado de catalisadores de controle de emissõesAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado do catalisador de controle de emissões da Ásia-Pacífico situou-se em cerca de 35,03% em 2023, avaliada em US$ 18,50 bilhões. A Ásia-Pacífico abriga alguns dos centros industriais mais ativos do mundo. A operação em larga escala de usinas de cimento, siderurgia, química e térmica aumentou a necessidade de soluções eficazes de controle de emissões.

Catalisadores de controle de emissões estão sendo adotados para reduzir NOx, VOCs e outros gases nocivos liberados durante a produção. Esta expansão industrial está impulsionando a expansão do mercado regional.

Em agosto de 2023, a Bharat Heavy Electricals Limited (BHEL) fabricou os primeiros catalisadores de Redução Catalítica Seletiva (SCR) produzidos localmente na Índia, com o objetivo de reduzir as emissões de óxido de nitrogênio (NOx) de usinas termelétricas. Esses catalisadores, anteriormente importados, foram desenvolvidos na Divisão de Negócios Solar da BHEL em Bengaluru. O primeiro lote foi despachado para a Central Térmica Yadadri de 5×800 MW em Telangana. Esta iniciativa está alinhada com o programa “Make in India” da Índia e atende às diretrizes do Ministério do Meio Ambiente e Florestas sobre a redução das emissões de NOx.

Além disso, os níveis crescentes de poluição em toda a Ásia-Pacífico levaram os governos a introduzir programas de ar limpo e a promover veículos com baixas emissões. Estas iniciativas incluem testes obrigatórios de emissões, modernização de sistemas de transporte público e atualização dos padrões de emissão para táxis e ônibus. Estas mudanças estão a aumentar a utilização de conversores catalíticos avançados, apoiando a expansão do mercado regional.

Estima-se que a indústria de catalisadores de controle de emissões da América do Norte cresça a um CAGR de 5,19% durante o período de previsão. A América do Norte aplica alguns dos padrões de emissões industriais e de veículos mais avançados do mundo.

As regras Tier 3 da EPA exigem reduções significativas de NOx, hidrocarbonetos e partículas de automóveis e camiões. Essas regulamentações exigem conversores catalíticos e sistemas SCR de alto desempenho, especialmente em veículos a gasolina e diesel, contribuindo para o crescimento do mercado regional.

Além disso, a América do Norte abriga vários produtores líderes de catalisadores e centros de P&D. As empresas estão investindo em formulações de catalisadores avançados que utilizam menos metais preciosos e, ao mesmo tempo, melhoram o desempenho, auxiliando no crescimento do mercado regional.

Marcos Regulatórios

Nos EUA, a Agência de Proteção Ambiental (EPA) aplica os padrões de emissão Tier 3, reduzindo óxidos de nitrogênio, partículas e compostos orgânicos voláteis dos veículos. Os Padrões Nacionais de Emissão para Poluentes Atmosféricos Perigosos (NESHAP) estabelecem limites para emissões perigosas de fontes industriais, e os Novos Padrões de Desempenho de Fontes (NSPS) regulam as emissões de novas usinas e instalações de energia.

Na Europa, os padrões Euro 6 regem as emissões dos veículos, exigindo tecnologias avançadas, como sistemas de redução catalítica seletiva (SCR) e filtros de partículas diesel (DPF) para controlar poluentes. A próxima proposta Euro 7 visa restringir ainda mais os limites de emissões e abordar as emissões não relacionadas com o escape, reforçando a necessidade de sistemas catalisadores melhorados.

da ChinaO Padrão de Emissão de Veículos VI (China VI) estabelece limites rigorosos para óxidos de nitrogênio, partículas e outros poluentes para veículos leves e pesados. Este regulamento exige tecnologias avançadas de controle de emissões, como sistemas SCR e DPF, para cumprir os padrões.

do JapãoAs novas regulamentações de longo prazo visam reduções significativas nos óxidos de nitrogênio e nas partículas dos veículos. Estas regulamentações exigem o uso de sistemas avançados de controle de emissões, incluindo catalisadores, na indústria automotiva. Os rígidos limites de emissões do Japão promovem a inovação em tecnologias de catalisadores, garantindo que os veículos atendam aos padrões ambientais de ar limpo e redução de poluentes, especialmente nos centros urbanos.

Cenário Competitivo

Os principais players do setor de catalisadores de controle de emissões estão se concentrando na expansão de suas instalações de produção e centros de pesquisa para atender à crescente demanda. Ao aumentar as capacidades de produção, eles podem atender à demanda em setores como automotivo e industrial.

Além disso, o investimento em inovação de produtos está melhorando o desempenho e a eficiência do controle de emissões. Estas estratégias estão reforçando a posição de mercado e contribuindo para a expansão global do mercado.

Em agosto de 2024, a BASF Catalysts India inaugurou um novo laboratório de Pesquisa, Desenvolvimento e Aplicação (RD&A) em Chennai, Índia. Esta instalação concentra-se no desenvolvimento de catalisadores de controle de emissões adaptados ao mercado automotivo indiano, com o objetivo de enfrentar os desafios ambientais locais e os requisitos regulatórios.

Lista das principais empresas no mercado Catalisador de controle de emissões:

Desenvolvimentos Recentes (Parcerias/Lançamento de Produtos)

Em dezembro de 2024, a Clariant relatou o desempenho bem-sucedido de seu catalisador de redução de óxido nitroso EnviCat N2O-S na planta de ácido nítrico de Sichuan Lutianhua, que iniciou operações em agosto. Espera-se que o catalisador reduza as emissões anuais em 275 quilotons de equivalente CO₂. Permite a remoção de óxido nitroso e outros óxidos de nitrogênio em até 99% na redução terciária e 95% na redução secundária. O EnviCat N2O-S pode ser integrado em plantas modernas de ácido nítrico sem afetar a produção.

Em novembro de 2024, a DCL Europe GmbH apresentou sua avançada tecnologia de catalisador na EnergyDecentral 2024. As soluções de catalisador da empresa são projetadas para oferecer desempenho excepcional, com mais de 80% de eficiência de destruição de metano, apoiando os esforços de descarbonização e redução de emissões.

Em janeiro de 2024, Heraeus Precious Metals e Freudenberg e-Power Systems formaram uma parceria tecnológica para co-desenvolver membranas revestidas com catalisador (CCMs) para células de combustível de membrana de troca de prótons (PEM). A colaboração visa acelerar a comercialização, aproveitando a sua experiência complementar.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de catalisadores de controle de emissões durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.