Tamanho do mercado de guerra eletrônica, participação, análise de crescimento e indústria, por usuário final (força terrestre, aérea, naval) por plataforma (aeronave, arma, navio naval), por tipo (suporte eletrônico, proteção eletrônica), por tecnologia (antenas, sistema de proteção eletrônica anti-jam, arma de energia dirigida) e análise regional, 2024-2031

Páginas: 210 | Ano base: 2023 | Lançamento: abril de 2025 | Autor: Versha V. | Última atualização: fevereiro de 2026

O mercado abrange o desenvolvimento, produção e integração de tecnologias avançadas que permitem o uso estratégico do espectro eletromagnético em operações de defesa.

Isto inclui sistemas de ataque electrónico (EA) que perturbam ou desactivam activos electrónicos inimigos e medidas de protecção electrónica (EP) que protegem sistemas amigos de interferências. Também inclui capacidades de suporte eletrônico (ES) que detectam e analisam sinais eletromagnéticos para melhorar a consciência situacional e a tomada de decisões operacionais.

O relatório descreve os principais impulsionadores do crescimento do mercado, juntamente com uma análise aprofundada das tendências emergentes e da evolução dos quadros regulamentares que moldam o mercado nos próximos anos.

Mercado de Guerra EletrônicaVisão geral

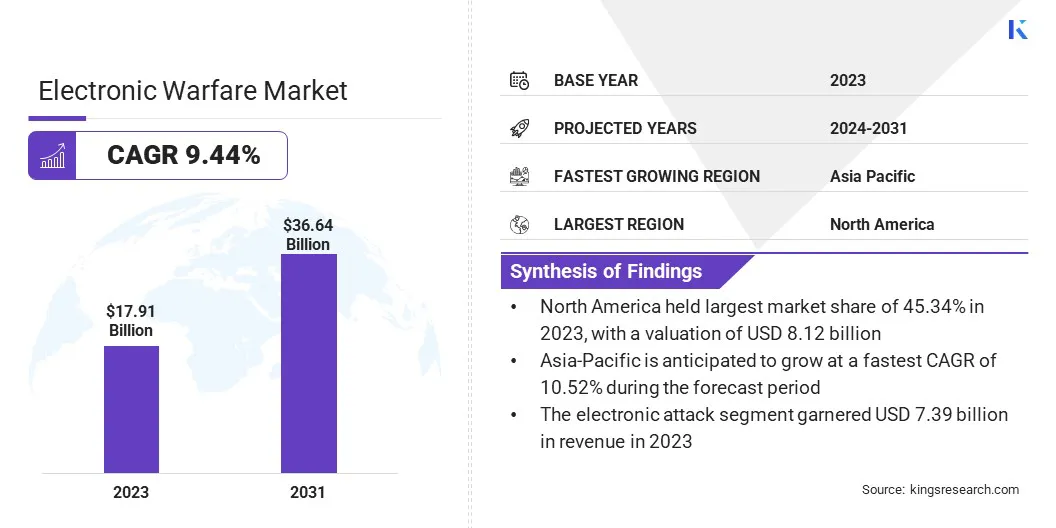

O tamanho do mercado global de guerra eletrônica foi avaliado em US$ 17,91 bilhões em 2023 e deve crescer de US$ 19,48 bilhões em 2024 para US$ 36,64 bilhões até 2031, exibindo um CAGR de 9,44% durante o período de previsão.

A crescente procura de capacidades avançadas de guerra electrónica está a ser impulsionada pelo aumento das despesas globais com a defesa e pelo aumento das tensões geopolíticas, especialmente em regiões com conflitos e desafios de segurança. O aumento dos investimentos governamentais para modernizar a infraestrutura militar está acelerando ainda mais o crescimento do mercado.

As principais empresas que operam na indústria de guerra eletrônica são BAE System, Northrop Grumman, Lockheed Martin Corporation, RTX, Elbit Systems Ltd, Saab AB, Thales, General Dynamics Mission Systems, Inc, L3Harris Technologies, Inc, Leonardo S.p.A, Boeing, Hensoldt AG, TEKTRONIX, INC., Tata Advanced Systems Limited e Israel Aerospace Industries Ltd.

A utilização crescente de sistemas de guerra electrónica (EW) para funções de ataque, protecção e apoio em plataformas aéreas, terrestres, navais e espaciais está a alimentar a procura de soluções integradas de EW.

Estes incluem dispositivos de interferência de radar, sistemas de inteligência de sinais e armas de energia dirigida projetadas para interromper as comunicações inimigas e proteger ativos amigos.

Em abril de 2025, a Bharat Electronics Limited (BEL) recebeuum contrato de US$ 275 milhões e 2.385 milhões de rupias do Ministério da Defesa da Índia para aprimorar os helicópteros Mi-17 V5 com sistemas de guerra eletrônica (EW). O acordo visa aumentar a capacidade de sobrevivência dos helicópteros em ambientes hostis e promover as capacidades EW indígenas da Índia.

Principais destaques

O tamanho da indústria de guerra eletrônica foi avaliado em 17,91 bilhões de dólares em 2023.

O mercado deverá crescer a um CAGR de 9,44% de 2024 a 2031.

A América do Norte detinha uma quota de mercado de 45,34% em 2023, com uma avaliação de 16,85 mil milhões de dólares.

O segmento naval deverá atingir US$ 14,39 bilhões até 2031.

O segmento de navios de guerra obteve receitas de US$ 6,21 bilhões em 2023.

O segmento de ataques eletrônicos deverá atingir US$ 15,57 bilhões até 2031.

Prevê-se que o segmento de armas de energia direcionada testemunhe o CAGR mais rápido de 11,18% durante o período de previsão

Prevê-se que o mercado na Ásia-Pacífico cresça a um CAGR de 10,52% durante o período de previsão.

Motorista de mercado

"Aumento dos gastos globais com defesa"

O mercado da guerra electrónica está a expandir-se devido ao aumento das despesas globais com a defesa destinadas a reforçar a segurança nacional e a melhorar as capacidades operacionais. O aumento das tensões geopolíticas, os conflitos regionais e a evolução das formas de guerra estão a levar os países a dar prioridade aos investimentos na protecção electrónica e nos sistemas de apoio.

Estas tecnologias são essenciais para interromper as comunicações inimigas, salvaguardar os recursos amigos e melhorar a consciência do campo de batalha. Os governos estão cada vez mais alocando fundos para tecnologias avançadas de guerra eletrônica para combater ameaças emergentes nos domínios terrestre, aéreo, marítimo, espacial e cibernético, impulsionando, por sua vez, o crescimento do mercado.

Em novembro de 2024, a L3Harris Technologies, Inc.anunciou a conclusão bem-sucedida dos testes de Segurança de Voo (SOF) para seu conjunto de guerra eletrônica totalmente digital Viper Shield, projetado para caças F-16.

Desafio de Mercado

"Congestionamento do Espectro"

O congestionamento do espectro no mercado da guerra electrónica representa um desafio significativo, uma vez que a crescente procura do espectro electromagnético por parte dos sistemas militares e civis leva a bandas de frequência sobrelotadas.

Esse congestionamento perturba a eficácia dos sistemas de guerra eletrônica, que dependem de frequências claras e incontestadas para operações como interferência e interceptação de sinais. Como resultado, a capacidade de atingir frequências específicas ou de manter a integridade do sistema fica comprometida, impactando o desempenho das tecnologias de guerra eletrônica.

Para enfrentar esse desafio, as empresas estão investindo no desenvolvimento de técnicas de processamento de sinais mais sofisticadas e em soluções de agilidade de frequência. As tecnologias de gestão dinâmica do espectro estão a ser integradas para permitir uma utilização mais eficiente e flexível das frequências disponíveis.

Além disso, os fabricantes estão se concentrando na criação de sistemas de guerra eletrônica adaptativos que possam se ajustar rapidamente às mudanças nos ambientes eletromagnéticos, garantindo eficácia operacional contínua em espectros congestionados.

Tendência de mercado

"Desenvolvimento de Armas de Energia Dirigida (DEWs)"

O desenvolvimento deArmas de Energia Direcionada (DEWs)como lasers de alta potência e sistemas baseados em micro-ondas é uma tendência chave no mercado global de guerra eletrônica. Esses sistemas vêm ganhando preferência devido à sua precisão e custo-benefício em comparação às armas cinéticas tradicionais.A necessidade de soluções avançadas e não cinéticas para neutralizar as ameaças inimigas está a impulsionar a mudança para os DEW.

As forças militares estão investindo no desenvolvimento e aquisição desses sistemas para uma ampla gama de aplicações, incluindo defesa antimísseis, interrupção de radar e combate a veículos aéreos não tripulados (UAVs). Além disso, os DEWs oferecem vantagens como danos colaterais mínimos, custos operacionais mais baixos e menor dependência de munições tradicionais.

Instantâneo do relatório de mercado de guerra eletrônica

Segmentação

Detalhes

Por usuário final

Força Terrestre, Aérea, Naval

Por plataforma

Aeronave, Arma, Navio Naval, Veículo

Por tipo

Suporte Eletrônico, Proteção Eletrônica, Ataque Eletrônico, Outros

Por tecnologia

Antenas, Sistema de Proteção Eletrônica Anti-Jam, Arma de Energia Direcionada, Sistema de Alerta de Mísseis IR, Soluções de Ataque Óptico, Outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coreia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Médio Oriente e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de Mercado

Por utilizador final (força terrestre, aérea, naval): O segmento da força terrestre faturou 6,28 mil milhões de dólares em 2023 devido ao aumento da procura de sistemas de guerra eletrónica baseados em terra para combater as ameaças em evolução em ambientes de combate terrestre.

Por Plataforma (Aeronave, Arma, Navio Naval, Veículo): O segmento de aeronaves detinha 10,05% do mercado em 2023, devido à crescente integração de sistemas avançados de guerra eletrônica em aeronaves militares para maior consciência situacional, detecção de ameaças e capacidade de sobrevivência em espaços aéreos contestados.

Por tipo (suporte eletrônico, proteção eletrônica, ataque eletrônico, outros): O segmento de ataque eletrônico está projetado para atingir US$ 15,57 bilhões até 2031, devido à crescente necessidade de capacidades ofensivas que possam interromper, enganar ou neutralizar radares, comunicações e sistemas de comando inimigos em cenários de guerra modernos.

Por tecnologia (antenas, sistema de proteção eletrônica anti-jam, arma de energia dirigida, sistema de alerta de mísseis IR, soluções de ataque óptico, outros): Prevê-se que a arma de energia dirigida cresça a um CAGR de 11,18% durante o período de previsão, impulsionada pelo aumento dos investimentos em soluções de guerra de precisão e não cinética, capazes de desativar a eletrônica inimiga com danos colaterais mínimos.

Mercado de Guerra EletrônicaAnálise Regional

Com base na região, o mercado foi classificado em América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul.

A participação de mercado de guerra eletrônica na América do Norte ficou em torno de 45,34% em 2023, com uma avaliação de US$ 8,12 bilhões. O domínio da América do Norte no mercado é atribuído a gastos substanciais com a defesa, aos programas de modernização em curso e à presença de importantes empreiteiros de defesa e empresas de tecnologia.

A região beneficia de um forte apoio governamental para a adoção de tecnologias militares avançadas, incluindo a guerra eletrónica, que está a impulsionar o crescimento do mercado.

As colaborações estratégicas entre agências de defesa e empresas do sector privado, juntamente com a implantação frequente de sistemas EW em várias plataformas militares, reforçam ainda mais a liderança da região no mercado.

A indústria de guerra eletrônica na Ásia-Pacífico está preparada para um crescimento significativo com um CAGR robusto de 10,52% durante o período de previsão. O foco crescente da Ásia-Pacífico na modernização da defesa e na segurança regional está a impulsionar investimentos significativos em capacidades avançadas de guerra electrónica.

Países como a China, a Índia, o Japão e a Coreia do Sul estão a atualizar rapidamente as suas infraestruturas militares, enfatizando a integração de sistemas eletrónicos de apoio, proteção e ataque para fazer face às ameaças em evolução.

As agências de defesa locais estão a prosseguir activamente a transferência de tecnologia e programas de desenvolvimento conjunto para desenvolver capacidades indígenas e reduzir a dependência de fornecedores estrangeiros. Além disso, a região está a testemunhar um aumento na aquisição de plataformas equipadas com guerra electrónica, incluindo aviões de combate da próxima geração, embarcações navais e sistemas terrestres.

Este impulso estratégico em direcção à auto-suficiência e à prontidão de defesa de alta tecnologia está a acelerar a adopção de soluções de guerra electrónica, reforçando a posição da Ásia-Pacífico como um mercado-chave em crescimento.

Marcos Regulatórios

Na União Europeia, o Programa de Política do Espectro Radioelétrico (RSPP) regula a gestão e atribuição de radiofrequências para garantir a sua utilização eficiente. Esta política apoia a economia digital e facilita os avanços tecnológicos, incluindo a guerra electrónica.

Nos EUA, a Comissão Federal de Comunicações (FCC) regula a alocação e licenciamento do espectro eletromagnético para diversos usos. A FCC garante que as frequências sejam distribuídas de forma eficiente entre os setores comercial, governamental e de defesa, evitando interferências e garantindo uma operação segura.

Na União Europeia, o Regulamento Geral de Proteção de Dados (RGPD) garante a proteção dos dados pessoais regulando a forma como as empresas recolhem, armazenam e processam dados. Ela exige que as empresas obtenham o consentimento explícito dos indivíduos, implementem práticas seguras de armazenamento de dados e permitam que os indivíduos acessem, corrijam ou excluam seus dados.

Cenário Competitivo

A indústria da guerra electrónica é caracterizada por vários intervenientes importantes que prosseguem activamente estratégias centradas na inovação tecnológica, tais como o desenvolvimento de sistemas de guerra electrónica multidomínios e tecnologias de interferência e detecção de próxima geração.

Esses avanços melhoram a interoperabilidade, a adaptabilidade e a resposta a ameaças em tempo real do sistema, reforçando sua vantagem competitiva. Ao investir em I&D de ponta e ao estabelecer parcerias estratégicas de defesa, as empresas estão a responder à crescente procura de soluções de guerra electrónica ágeis e integradas em plataformas terrestres, aéreas e navais.

Em julho de 2023, o Southwest Research Institute (SwRI) desenvolveu um sistema avançado de guerra eletrônica para a Força Aérea dos EUA. O sistema aproveitará a inteligência artificial para detectar, classificar e combater ameaças de forma autônoma em tempo real, melhorando significativamente a capacidade de sobrevivência das aeronaves em ambientes complexos e contestados.

Lista das principais empresas no mercado Guerra Eletrônica:

Desenvolvimentos Recentes (F&A/Parcerias/Acordos/Lançamento de Novos Produtos)

Em fevereiro de 2025recebeu um contrato de US$ 21 milhões da Força Aérea dos EUA para fornecer serviços de manutenção e suporte para aviônicos e sistemas de guerra eletrônica, incluindo o AN/ALQ-172 e o AN/ALQ-161. O contrato visa manter a prontidão operacional das aeronaves B-52, B-1B e C-130 em meio a ambientes de ameaças em evolução.

Em fevereiro de 2025, a Saab celebrou um memorando de entendimento com a Hindustan Aeronautics Limited (HAL) para produzir em conjunto um sistema avançado de alerta a laser para as Forças Armadas Indianas.

Em novembro de 2024, a BAE Systems desenvolveu contramedidas avançadas de guerra eletrônica para veículos de combate do Exército dos EUA. Estes sistemas visam proteger as forças terrestres contra ameaças electrónicas emergentes, melhorando a consciência situacional e fornecendo mecanismos de defesa robustos.

Em abril de 2024, a Sigma Defense adquiriu a EWA Inc. para aprimorar sua capacidade de suporte ao ecossistema CJADC2, permitindo coleta e compartilhamento de dados rápidos e integrados para fornecer inteligência quase em tempo real para as forças armadas dos EUA. Esta aquisição contribuirá para uma coleta, análise e distribuição mais rápida de dados, avançando as ofertas da Sigma Defense para o Departamento de Defesa e agências de Segurança Nacional dos EUA.

Em junho de 2023, a Elbit Systems apresentou uma solução avançada de guerra eletrônica no Paris Airshow, parte de seu conjunto Unified EW. Este sistema inclui um receptor de alerta de radar (RWR) que identifica ameaças de drones enquanto continua suas funções tradicionais de alerta de radar.

Em abril de 2023, a BAE Systems iniciou a produção de seus sistemas de guerra eletrônica Block 4 atualizados para o caça F-35. Esses sistemas são projetados para enfrentar ameaças avançadas, aprimorando os recursos de detecção, direcionamento e contramedidas.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de guerra eletrônica durante o período de previsão?

Qual era o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período previsto?

Qual segmento deverá deter a maior parte do mercado em 2031?

Autor

Versha traz mais de 15 anos de experiência no gerenciamento de projetos de consultoria em vários setores, incluindo alimentos e bebidas, bens de consumo, TIC, aeroespacial e muito mais. Sua experiência em vários domínios e adaptabilidade fazem dela uma profissional versátil e confiável. Com habilidades analíticas aguçadas e uma mentalidade curiosa, Versha se destaca na transformação de dados complexos em insights acionáveis. Ela tem um histórico comprovado de desvendar a dinâmica do mercado, identificar tendências e fornecer soluções personalizadas para atender às necessidades dos clientes. Como líder qualificado, Versha orientou com sucesso equipes de pesquisa e dirigiu projetos com precisão, garantindo resultados de alta qualidade. Sua abordagem colaborativa e visão estratégica permitem que ela transforme desafios em oportunidades e entregue resultados impactantes de forma consistente. Seja analisando mercados, envolvendo partes interessadas ou elaborando estratégias, Versha baseia-se em sua profunda experiência e conhecimento do setor para impulsionar a inovação e entregar valor mensurável.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.