Tamanho do mercado de produtos químicos eletrônicos, compartilhamento, crescimento e análise da indústria, por tipo (sólido, líquido, gás), por aplicação (etchants formulados, fluoretos, dopantes, solventes de grau de semicondutores, substratos de cristal único, outros), por uso final (semicondutores e circuitos integrados, conselhos de circuitos impressos, outros) e análises regionais, e análises regionais, 2024-2031

Páginas: 190 | Ano base: 2023 | Lançamento: março de 2025 | Autor: Sunanda G. | Última atualização: fevereiro de 2026

O mercado de produtos químicos eletrônicos compreende a produção, distribuição e aplicação de produtos químicos e materiais de alta pureza essenciais para a fabricação de componentes e dispositivos eletrônicos. Esses produtos químicos são usados em processos como fabricação de semicondutores, fabricação de placa de circuito impressa (PCB) e produção de painel de exibição.

Os principais produtos neste mercado incluem fotorresistentes, produtos químicos úmidos, gases especializados, planarização mecânica química (CMP) e gravuras. Esses produtos químicos garantem precisão, confiabilidade e eficiência na fabricação eletrônica, tornando -os críticos para a produção de tecnologias avançadas em vários setores.

Mercado de produtos químicos eletrônicosVisão geral

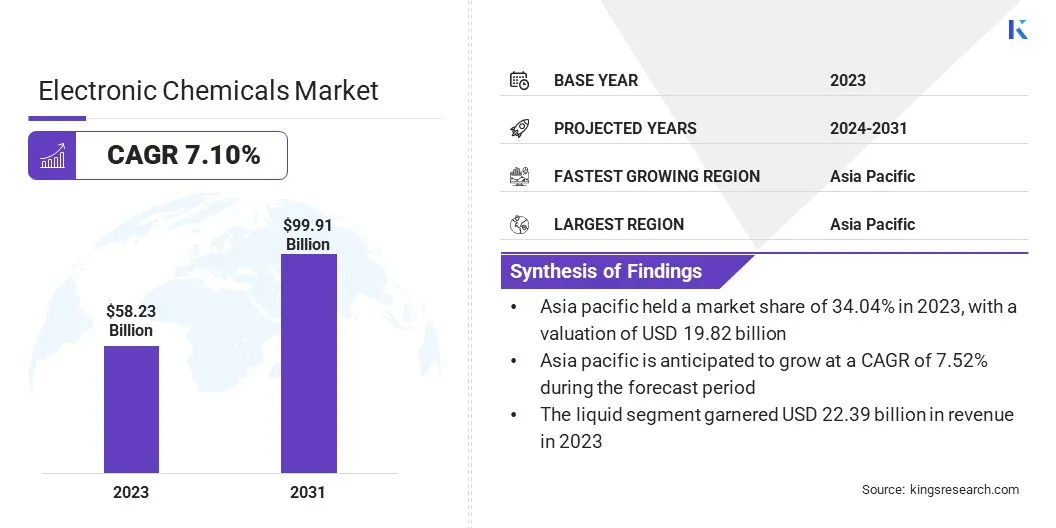

O tamanho do mercado global de produtos químicos eletrônicos foi avaliado em US $ 58,23 bilhões em 2023 e deve crescer de US $ 61,82 bilhões em 2024 para US $ 99,91 bilhões até 2031, exibindo uma CAGR de 7,10% durante o período de previsão. O crescimento do mercado é impulsionado pela crescente demanda por semicondutores avançados alimentados pela computação de alto desempenho.

Além disso, a expansão das instalações de fabricação de semicondutores, particularmente na Ásia-Pacífico e na América do Norte, está destacando a necessidade de produtos químicos de processo de alta pureza. Os investimentos estratégicos em iniciativas de P&D e sustentabilidade estão promovendo ainda mais a inovação em formulações químicas, avançando na produção de chips de próxima geração.

Major companies operating in the global electronic chemicals industry are Linde plc, Air Products and Chemicals, Inc., Cabot Corporation, BASF, Resonac Holdings Corporation, Air Liquide Electronics, Solvay, Eastman Chemical Company, KANTO KAGAKU, Avantor, Inc., Honeywell International Inc., Evonik, FUJIFILM Holdings Corporation, Sumitomo Chemical Co., Ltd., SONGWON, and others.

O mercado está experimentando um crescimento significativo devido à crescente demanda por semicondutores em setores como eletrônicos de consumo, automotivo e telecomunicações.

Crescente adoção de tecnologias avançadas, incluindointeligência artificial(AI), Internet das Coisas (IoT) e Computação em nuvem estão impulsionando a produção de semicondutores, aumentando a demanda por produtos químicos de alta pureza, como fotorresistas, gravadores e planarização mecânica química (CMP).

As empresas estão investindo em instalações de fabricação de semicondutores para atender à crescente demanda, acelerando ainda mais a necessidade de produtos químicos eletrônicos. Além disso, a expansão da embalagem 3D e das tecnologias de nós avançados ressalta seu papel crítico no aumento da preconceagem e na eficiência na fabricação de chips.

Em fevereiro de 2025, a Associação da Indústria de Semicondutores (SIA) registrou vendas globais de semicondutores de US $ 627,6 bilhões em 2024, um aumento de 19,1% de US $ 526,8 bilhões em 2023.

Principais destaques:

O tamanho do mercado global de produtos químicos eletrônicos foi registrado em US $ 58,23 bilhões em 2023.

O mercado deve crescer a um CAGR de 7,10% de 2024 a 2031.

A Ásia -Pacífico detinha uma parte de 34,04% em 2023, avaliada em US $ 19,82 bilhões.

O segmento líquido obteve US $ 22,39 bilhões em receita em 2023.

O segmento formulado de gravadores deve atingir US $ 27,31 bilhões até 2031.

O segmento de placas de circuito impresso garantiu a maior participação de receita de 38,45% em 2023.

Prevê -se que a Europa cresça em um CAGR de 7,12% durante o período de previsão.

Piloto de mercado

"Expansão de data centers e computação em nuvem"

A crescente demanda por aplicativos de armazenamento, processamento e inteligência artificial de dados está acelerando a expansão dos data centers, alimentando o crescimento do mercado de produtos químicos eletrônicos. Os provedores de serviços em nuvem e os data centers de hiperescala dependem de chips de computação de alto desempenho que requerem produtos químicos ultrapura para a fabricação de semicondutores.

A crescente adoção de aceleradores de IA, unidades de processamento de gráficos (GPUs) e módulos de memória de alta largura de banda (HBM) está impulsionando a demanda por reletas de planarização mecânica química (CMP), gases especializados e etchants.

À medida que as empresas investem em infraestrutura avançada de computação, os fabricantes de semicondutores estão escalando a produção, destacando a necessidade de produtos químicos eletrônicos de alta qualidade.

OAgência Internacional de Energia2024 O relatório destaca um aumento nos investimentos em data centers nos últimos dois anos, auxiliado pela digitalização e adoção de IA, com uma aceleração adicional esperada. Em 2023, o investimento de capital combinado do Google, Microsoft e Amazon na IA e o data center superaram o investimento total da indústria de petróleo e gás dos EUA, representando aproximadamente 0,5% do PIB dos EUA.

Desafio de mercado

"Interrupções da cadeia de suprimentos e escassez de matérias -primas"

O mercado de produtos químicos eletrônicos enfrenta desafios devido a interrupções da cadeia de suprimentos e escassez de matérias -primas, impactando a eficiência da produção e a estabilidade dos custos. As flutuações na disponibilidade de matérias -primas críticas, tensões geopolíticas e restrições logísticas intensificaram os riscos de oferta.

Para abordar essas questões, as empresas estão diversificando sua base de fornecedores, localizando instalações de produção e investindo em parcerias estratégicas para garantir um suprimento constante de produtos químicos de alta pureza.

Além disso, os fabricantes estão adotando inovações avançadas de processos e iniciativas de economia circular para otimizar a utilização de recursos e reduzir a dependência de materiais escassos, garantindo a sustentabilidade de longo prazo e a resiliência da cadeia de suprimentos na indústria de produtos químicos eletrônicos.

Tendência de mercado

"Inovações em engenharia molecular"

Os avanços na engenharia molecular estão aumentando o desenvolvimento de produtos químicos eletrônicos de alta pureza, garantindo uma maior confiabilidade em dispositivos eletrônicos miniaturizados. Os pesquisadores são pioneiros em novas estratégias moleculares para superar barreiras na miniaturização eletrônica.

Em setembro de 2024, pesquisadores da Universidade de Illinois, apoiados pelo Departamento de Energia dos EUA, introduziram um novo método de síntese para eletrônicos moleculares. Eles criaram moléculas estáveis e persistentes de forma com condutância controlada com precisão, utilizando moléculas do tipo escada-estruturas com anéis químicos interconectados que travam sua conformação. Esses backbones moleculares rígidos aumentam a eficiência do transporte e a estabilidade estrutural, abordando os principais desafios no design do circuito em nanoescala. Essa inovação fortalece a fabricação de semicondutores, melhorando o desempenho do transistor em processadores de IA, vestíveis médicos e eletrônicos de consumo de próxima geração.

Essas inovações suportam processos de litografia e deposição de próxima geração, melhorando o desempenho de transistores de alta densidade em processadores de IA, wearables médicos e eletrônicos de consumo compactos, reforçando a demanda por produtos químicos eletrônicos de pura ultra-alta.

Relatório de mercado de produtos químicos eletrônicos instantâneos

Segmentação

Detalhes

Por tipo

Sólido, líquido, gás

Por aplicação

Etantes formulados, fluoretos, dopantes, solventes semicondutores de grau, substratos de cristal único, outros

Por uso final

Semicondutores e circuitos integrados, placas de circuito impresso, outros

Por região

América do Norte: EUA, Canadá, México

Europa: França, Reino Unido, Espanha, Alemanha, Itália, Rússia, Resto da Europa

Ásia-Pacífico: China, Japão, Índia, Austrália, ASEAN, Coréia do Sul, Resto da Ásia-Pacífico

Oriente Médio e África: Turquia, Emirados Árabes Unidos, Arábia Saudita, África do Sul, Resto do Oriente Médio e África

Ámérica do Sul: Brasil, Argentina, Resto da América do Sul

Segmentação de mercado

Por tipo (sólido, líquido e gás): o segmento líquido ganhou US $ 22,39 bilhões em 2023 devido ao seu uso extensivo em processos de fabricação de semicondutores, incluindo limpeza, gravura e planarização mecânica química (CMP), onde produtos químicos líquidos de alta pureza garantem precisão, redução de defeitos e desempenho ideal na produção avançada.

By Application (Formulated Etchants, Fluorides, Dopants, Semiconductor Grade Solvents, Single Crystal Substrates, and Others): The formulated etchants segment held a share of 27.78% in 2023, largely attributed to its critical role in precision etching processes required for advanced semiconductor manufacturing, enabling the production of high-density, miniaturized circuits with superior accuracy and consistency.

Por uso final (semicondutores e circuitos integrados, placas de circuito impresso e outros): o segmento de placas de circuito impresso é projetado para atingir US $ 38,47 bilhões em 2031, devido à crescente produção de eletrônicos de consumo, eletrônicos automotivos e equipamentos industriais, necessitando de soluções químicas avançadas para etc.

Mercado de produtos químicos eletrônicosAnálise Regional

Com base na região, o mercado global foi classificado na América do Norte, Europa, Ásia -Pacífico, Oriente Médio e África e América Latina.

A participação de mercado da Asia Pacific Electronic Chemicals foi de cerca de 34,04% em 2023, avaliada em US $ 19,82 bilhões. Esse domínio é reforçado pelo aumento da produção de semicondutores, com países como China, Taiwan, Coréia do Sul e Japão liderando a capacidade de fabricação. O investimento robusto da região em instalações de fabricação de fabricantes de wafer e chips está aumentando a demanda por produtos eletrônicos eletrônicos de pura ultra alta, incluindo fotorresistentes, gravadores e materiais de deposição.

Os governos estão apoiando ativamente a indústria de semicondutores por meio de incentivos, subsídios e iniciativas estratégicas. TSMC (Taiwan), Samsung (Coréia do Sul) e SMIC (China) estão expandindo a produção, levando ao aumento da demanda por avançadoquímicosoluções para garantir altas taxas de rendimento e eficiência do processo.

O Relatório do Banco de Desenvolvimento Asiático de 2024 destaca que o leste da Ásia e o Sudeste Asiático representam mais de 80% da produção global de semicondutores. A Samsung e a SK Hynix da Coréia do Sul lideram o mercado de chips de memória, enquanto o Japão é um fornecedor -chave de equipamentos e materiais de fabricação de semicondutores. A China continua sendo a maior produtora de células fotovoltaicas, reforçando seu papel crítico nas cadeias de suprimentos de energia semicondutores e renováveis.

Além disso, a Ásia-Pacífico é um grande centro para a fabricação de eletrônicos de consumo, com a crescente demanda por smartphones, laptops e dispositivos vestíveis, alimentando o consumo de produtos químicos de alta pureza. T

A adoção da IA e da computação de alto desempenho (HPC) está acelerando a necessidade de materiais semicondutores avançados. A crescente adoção de aplicativos orientados a IA, aparelhos inteligentes e dispositivos 5G está aumentando a demanda por soluções químicas inovadoras para melhorar o desempenho e a confiabilidade dos semicondutores.

A indústria de produtos químicos eletrônicos da Europa deve crescer a uma CAGR de 7,12% no período de previsão. A União Europeia está investindo fortemente na fabricação de semicondutores para reduzir a dependência de importações e melhorar a produção doméstica. A Lei de Chips Europeus, com um orçamento superior a 43 bilhões de euros, está acelerando o desenvolvimento de instalações de fabricação e tecnologias avançadas de chip.

Empresas como a STMicroelectronics, Infineon e ASML estão expandindo a produção, gerando a demanda por produtos químicos eletrônicos de alta pureza, incluindo fotorresistas, gravadores e materiais de deposição. Esses investimentos estão promovendo a inovação no processamento de semicondutores, apoiando o crescimento do mercado regional.

Além disso, os fabricantes europeus de semicondutores, incluindo Infineon e Stmicroeletronics, estão aumentando os investimentos em semicondutores compostos, como carboneto de silício (SIC) e nitreto de gálio (GaN), para eletrônicos de alta eficiência. Esses materiais são críticos para veículos elétricos (VEs), aplicações aeroespaciais e sistemas de energia renovável.

Em março de 2023, a Infineon Technologies AG adquiriu a GAN Systems Inc., um provedor líder de soluções de conversão de potência baseadas em nitreto de gálio (GaN) e experiência avançada de aplicativos. Esse movimento estratégico acelera o roteiro de desenvolvimento GaN da Infineon e fortalece sua posição nos sistemas de energia, integrando tecnologias avançadas de semicondutores, reforçando sua liderança no setor.

À medida que as empresas aumentam a capacidade de fabricação, a demanda por produtos químicos eletrônicos adaptados a esses materiais está aumentando, promovendo avanços na eletrônica de energia.

Estruturas regulatórias:

Nos EUA, a Agência de Proteção Ambiental (EPA) aplica a Lei de Controle de Substâncias Tóxicas (TSCA), exigindo relatórios, manutenção de registros e testes de substâncias químicas. Além disso, a Lei de Melhoria da Segurança do Produto de Consumidor (CPSIA) define os padrões de segurança para produtos de consumo, incluindo eletrônicos. A Proposição 65 da Califórnia exige avisos para exposições significativas ligadas a câncer ou danos reprodutivos.

Na Europa, o registro, avaliação, autorização e restrição de regulamentação química (alcance) exige que as empresas se registrem e forneçam dados sobre produtos químicos fabricados ou importados para a UE. A restrição de diretiva de substâncias perigosas (ROHS) limita o uso de materiais perigosos específicos em equipamentos elétricos e eletrônicos. A UE também planeja proibir substâncias per e politluoroalquil (PFAS), conhecidas como "Forever Chemicals", em produtos de consumo devido a preocupações ambientais e de saúde.

ChinaMedidas administrativas para a restrição do uso de substâncias perigosas em produtos elétricos e eletrônicos, comumente referidos como China ROHS, restringem substâncias perigosas em produtos eletrônicos. O regulamento requer rotulagem e divulgação adequadas de certas substâncias, com o objetivo de se alinhar com os padrões internacionais e promover práticas ambientalmente amigáveis.

Coréia do SulLei para a reciclagem de recursos de equipamentos e veículos elétricos e eletrônicos, geralmente chamados de Coréia, reflete aspectos dos ROHs e da diretiva de equipamentos elétricos e eletrônicos de resíduos (WEEE). Este regulamento tem como objetivo gerenciar o uso de substâncias perigosas e promover a reciclagem de resíduos eletrônicos, garantindo a sustentabilidade ambiental.

Cenário competitivo

As empresas que operam no mercado global de produtos químicos eletrônicos estão adotando estratégias como aquisições e expansão dos recursos de produção para atender à demanda crescente de semicondutores. As empresas estão adquirindo empresas especializadas para ampliar seus portfólios de produtos e integrar formulações químicas avançadas necessárias para a fabricação de semicondutores de próxima geração.

As expansões incluem o estabelecimento de novas fábricas, a atualização de instalações existentes e o fortalecimento das redes da cadeia de suprimentos para garantir um suprimento consistente de produtos químicos eletrônicos de alta pureza. Esses movimentos estratégicos melhoram a eficiência da produção enquanto se alinham com as tecnologias de fabricação de semicondutores em evolução, apoiando a expansão do mercado.

Em outubro de 2024, a Fujifilm Corporation finalizou a aquisição da empresa de produtos químicos eletrônicos da Entegrris, Inc. por US $ 700 bilhões. Essa aquisição fortalece o portfólio de produtos da Fujifilm em produtos químicos eletrônicos e integra 593 funcionários qualificados em suas operações. Ele também adiciona 12 instalações, incluindo sete locais de fabricação nos Estados Unidos, Europa e Cingapura, estabelecendo a primeira instalação de produção de materiais eletrônicos da Fujifilm no sudeste da Ásia.

Lista de empresas -chave no mercado de produtos químicos eletrônicos:

Linde plc

Air Products and Chemicals, Inc.

Cabot Corporation

BASF

Resonac Holdings Corporation

Air Liquide Electronics

Solvay

Eastman Chemical Company

Kanto Kagaku

Avantor, Inc.

Honeywell International Inc.

Evonik

Fujifilm Holdings Corporation

Sumitomo Chemical Co., Ltd.

Songwon

Desenvolvimentos recentes (lançamento/expansão do produto)

Em setembro de 2024,A Eastman Chemical expandiu sua linha de produtos eletrônicos Eastapure com o lançamento de álcool isopropílico de nível eletrônico (IPA). Esses solventes produzidos internamente oferecem aos fabricantes de semicondutores dos EUA um suprimento confiável com qualidade consistente. Serve como um solvente de limpeza úmida altamente eficaz usado na fabricação de wafer e em vários estágios do processo de fabricação de semicondutores.

Em outubro de 2024A AGC Inc. lançou o Centro Técnico da AGC Chemicals em Hsinchu, Taiwan, para fornecer suporte técnico para produtos químicos de semicondutores e materiais eletrônicos. Essa iniciativa fortalece a presença do mercado da AGC e aumenta sua capacidade de atender à crescente demanda por produtos químicos eletrônicos avançados.

Em julho de 2024, Kao Chemicals Kao Industrial (Tailândia) Co., Ltd., por meio de sua unidade de negócios de limpeza fina, apresentou suas soluções químicas inovadoras no Circuito Eletrônico da Tailândia Asia 2024 (teca). Desenvolvidos através de uma extensa pesquisa, essas soluções atendem às diversas necessidades dos clientes, reforçando o compromisso da Kao Chemicals com a inovação.

Perguntas frequentes

Qual é o CAGR esperado para o mercado de produtos químicos eletrônicos durante o período de previsão?

Qual o tamanho da indústria em 2023?

Quais são os principais fatores que impulsionam o mercado?

Quem são os principais players do mercado?

Qual é a região que mais cresce no mercado no período de previsão?

Qual segmento previsto para manter a maior parte do mercado em 2031?

Autor

Sunanda é um analista de pesquisa proficiente com forte experiência em vários domínios, destacando-se na identificação de tendências de mercado e no fornecimento de análises criteriosas em vários setores, incluindo bens de consumo, alimentos e bebidas, saúde e muito mais. Sua capacidade de conectar insights de diversos setores permite que ela ofereça recomendações práticas que apoiam a tomada de decisões estratégicas em diversos contextos de negócios. A pesquisa de Sunanda é orientada por uma análise minuciosa de dados e pelo seu compromisso em fornecer insights relevantes e baseados em dados. Fora dos seus esforços profissionais, a paixão de Sunanda por viagens, aventura e música alimenta a sua criatividade e amplia a sua perspectiva, enriquecendo a sua abordagem à vida e ao trabalho.

Com mais de uma década de liderança em pesquisa em mercados globais, Ganapathy traz julgamento aguçado, clareza estratégica e profunda expertise na indústria. Conhecido por sua precisão e compromisso inabalável com a qualidade, ele orienta equipes e clientes com insights que impulsionam consistentemente resultados empresariais impactantes.